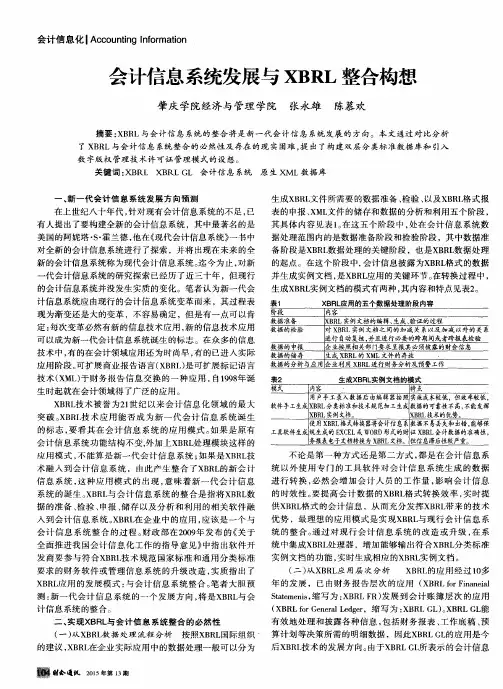

会计信息的归集与整合

- 格式:docx

- 大小:37.47 KB

- 文档页数:3

会计信息的归集与整合

在现代企业中,会计信息的归集与整合是为了准确反映企业的经济活动、财务状况和盈利能力,以及为各方利益相关者提供决策依据而进行的重要工作。本文将探讨会计信息的归集与整合的含义、流程和重要性,并分析其在企业管理和决策中的作用。

一、会计信息的归集

会计信息的归集是指通过收集、分类和记录各项经济交易和事项,获取企业财务活动的原始数据。这些原始数据包括财务凭证、源文件、账务记录等。

1. 数据的收集

数据的收集是归集会计信息的第一步。通过记录企业的经济活动和财务交易,收集涉及金钱和价值的信息。这些数据可以来自企业内部的各个部门和岗位,也可以来自外部的供应商、客户和金融机构等。

2. 数据的分类

在将数据整合到会计信息系统之前,需要对数据进行分类。常见的分类方式包括按照科目、期间、项目和单位等进行分类。通过分类,可以更好地管理和分析会计信息。

3. 数据的记录 数据的记录是将收集到的数据按照一定规则和格式进行记录和保存的过程。这需要遵循会计准则和法规,并使用会计凭证、账簿和会计信息系统等工具来记录数据。

二、会计信息的整合

会计信息的整合是指将分散的会计信息转化为有意义的财务报告和分析报告,为企业管理者和决策者提供决策依据的过程。

1. 信息的加工

通过对归集到的会计信息进行加工处理,即将数据进行汇总、计算和归类。例如,进行资产负债表、利润表和现金流量表等报告的编制。

2. 信息的分析

在将会计信息整合之后,需要对其进行分析。分析会计信息可以帮助企业了解财务状况、经营成果和盈利能力,并发现问题和风险。常用的分析方法包括比率分析、趋势分析和对比分析等。

3. 信息的报告

整合后的会计信息需要向各方利益相关者进行报告。这包括内部管理层、股东、投资者、银行、监管机构等。报告需要准确、清晰地表达会计信息,为利益相关者提供决策依据。

三、会计信息的重要性

会计信息的归集与整合对企业管理和决策具有重要意义。

1. 决策依据 会计信息的归集与整合为管理者提供了决策依据。通过准确、及时地了解企业的财务状况和经营成果,管理者可以做出合理的决策,制定有效的经营战略。

2. 监管合规

归集与整合后的会计信息可以帮助企业履行合规义务,遵守相关的会计法规和准则。这有助于提高企业的信誉和声誉,并减少与监管机构和审计师的纠纷。

3. 外部沟通

整合后的会计信息可以提供给外部利益相关者,如股东、投资者和金融机构等。这有助于增加外部利益相关者对企业的信任和投资意愿,为企业融资和发展提供支持。

总结:

会计信息的归集与整合是企业财务管理中不可或缺的环节。通过将原始数据加工、分析和报告,可以为企业管理者和决策者提供准确的财务信息,帮助他们做出明智的决策。因此,企业应高度重视会计信息的归集与整合工作,保证信息的准确性和可靠性。