初级会计实务 所有者权益

- 格式:docx

- 大小:20.64 KB

- 文档页数:2

第 1 页

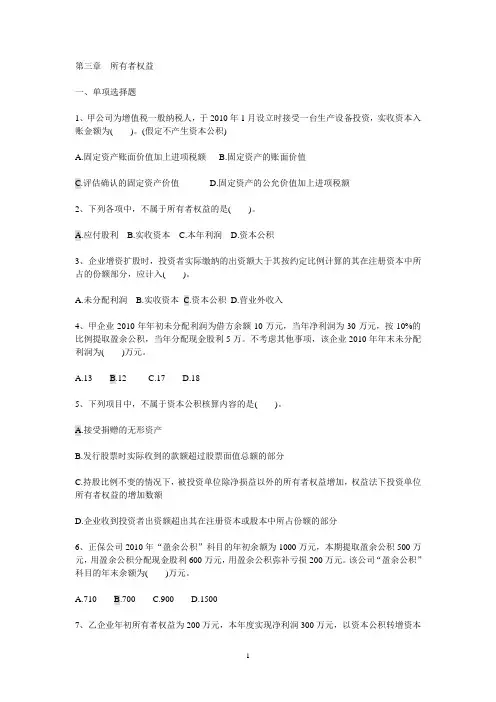

第 01 讲 所有者权益

知识点 考点

接受现金资产投资

有限责任公司 借:银行存款等

贷:实收资本

资本公积——资本溢价

股份有限公司 借:银行存款等

贷:股本

资本公积——股本溢价

借:资本公积

盈余公积

利润分配——未分配利润

贷:银行存款等(发行费用)

知识点 考点

接受非现金资产投资 借:固定资产/无形资产/原材料等 (约定/公允)

应交税费——应交增值税(进项税额)

贷:实收资本/股本(投资者占注册资本的份额)

资本公积——资本(股本)溢价

实收资本的增加

盈余公积转增资本 借:盈余公积

贷:实收资本/股本

资本公积转增资本 借:资本公积

贷:实收资本/股本

知识点 考点

回购股票 借:库存股(回购价)

贷:银行存款等 所有者权益减少

借:股本

收购股票减资

注销股本 资本公积——股本溢价

盈余公积

利润分配——未分配利润

不影响所有者权益

贷:库存股

资本公积——股本溢价

知识点 考点

资本公

积

来源 资本溢价

股本溢价

其他资本公积

其他资本公积的核

算范围 长期股权投资权益法:除净损益、其他综合收益以及利润分配以外的所有者权益的其他变动

以权益结算的股份支付换取职工或其他方提供服务的

企业集团内发生的股份支付交易

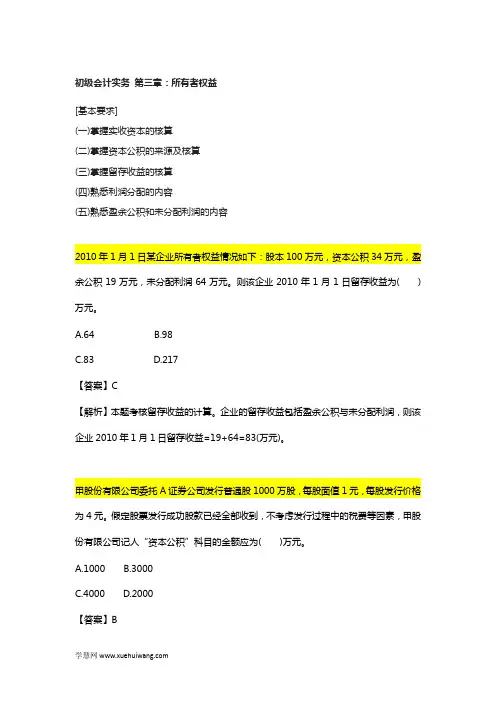

第 2 页

知识点 考点

留存收益计算 可供分配的利润=当年实现的净利润(或-净亏损)+年初未分配利润(或-年初未弥补亏损)+其他转入

以前年度有盈余:

法定盈余公积=当年实现净利润×10%

以前年度有亏损:

法定盈余公积=补亏后的净利润×10%

年末未分配利润=可供分配利润-提取盈余公积-分配的现金股利或利润

知识点 考点

利润分配

账务处理

结转实现净利润 借:本年利润

贷:利润分配——未分配利润

结转利润分配的明细科目余额 借:利润分配——未分配利润

贷:利润分配——其他明细科目

(或相反)

知识点 考点

盈余公积

账务处理

提取盈余公积 借:利润分配

贷:盈余公积

用途 借:盈余公积

贷:利润分配

借:盈余公积

贷:实收资本/股本

借:盈余公积

贷:应付股利