浙商证券晨会纪要(2011-09-27)

- 格式:pdf

- 大小:848.14 KB

- 文档页数:8

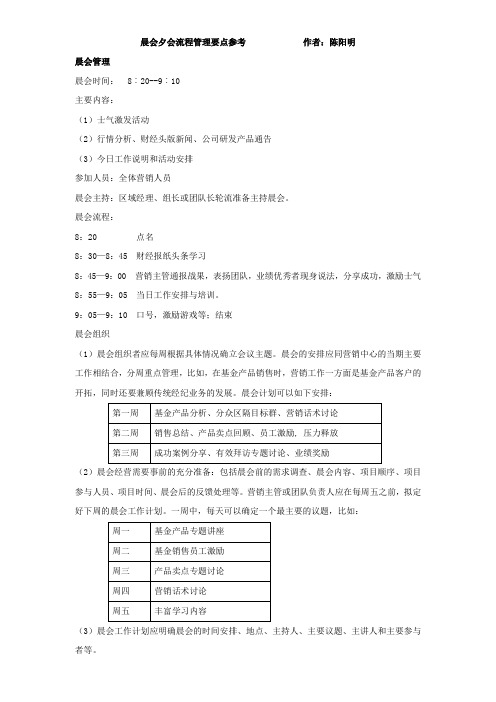

晨会夕会流程管理要点参考作者:陈阳明晨会管理晨会时间: 8︰20--9︰10主要内容:(1)士气激发活动(2)行情分析、财经头版新闻、公司研发产品通告(3)今日工作说明和活动安排参加人员:全体营销人员晨会主持:区域经理、组长或团队长轮流准备主持晨会。

晨会流程:8:20 点名8:30—8:45 财经报纸头条学习8:45—9:00 营销主管通报战果,表扬团队,业绩优秀者现身说法,分享成功,激励士气8:55—9:05 当日工作安排与培训。

9:05—9:10 口号,激励游戏等;结束晨会组织(1)晨会组织者应每周根据具体情况确立会议主题。

晨会的安排应同营销中心的当期主要工作相结合,分周重点管理,比如,在基金产品销售时,营销工作一方面是基金产品客户的开拓,同时还要兼顾传统经纪业务的发展。

晨会计划可以如下安排:(2)晨会经营需要事前的充分准备:包括晨会前的需求调查、晨会内容、项目顺序、项目参与人员、项目时间、晨会后的反馈处理等。

营销主管或团队负责人应在每周五之前,拟定好下周的晨会工作计划。

一周中,每天可以确定一个最主要的议题,比如:(3)晨会工作计划应明确晨会的时间安排、地点、主持人、主要议题、主讲人和主要参与者等。

(4)晨会安排在早上8:30之前开始为宜,用时一般30~40分钟。

(5)区域经理或营销组织负责人可以授权其他成员组织负责晨会的经营。

这样做的目的是提高员工的参与度;更多的换位思考加强组织内部的沟通;锻炼员工的组织能力;发现并培养管理人才。

晨会流程参考1、主持人宣布晨会开始。

2、进行考勤点名,区域经理或营销负责人应对考勤记录做不定期抽查。

3、人员轮流做信息通报,内容可采用公司研发部提供的研究报告,也可以是通过其他途径收集的相关信息。

4、如有公司制度、指导性意见、通知等政策宣导可简短进行通告。

5、营销成功案例或营销组织内员工成功的工作方法分享。

此项内容应先期做好准备。

6、员工奖励、成功分享与士气激励7、昨日工作检查、明日计划、工作分解、团队互相学习与培训。

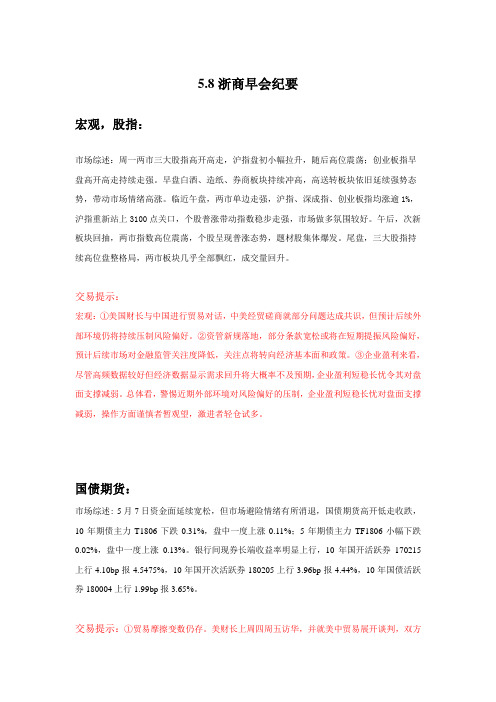

5.8浙商早会纪要宏观,股指:市场综述:周一两市三大股指高开高走,沪指盘初小幅拉升,随后高位震荡;创业板指早盘高开高走持续走强。

早盘白酒、造纸、券商板块持续冲高,高送转板块依旧延续强势态势,带动市场情绪高涨。

临近午盘,两市单边走强,沪指、深成指、创业板指均涨逾1%,沪指重新站上3100点关口,个股普涨带动指数稳步走强,市场做多氛围较好。

午后,次新板块回抽,两市指数高位震荡,个股呈现普涨态势,题材股集体爆发。

尾盘,三大股指持续高位盘整格局,两市板块几乎全部飘红,成交量回升。

交易提示:宏观:①美国财长与中国进行贸易对话,中美经贸磋商就部分问题达成共识,但预计后续外部环境仍将持续压制风险偏好。

②资管新规落地,部分条款宽松或将在短期提振风险偏好,预计后续市场对金融监管关注度降低,关注点将转向经济基本面和政策。

③企业盈利来看,尽管高频数据较好但经济数据显示需求回升将大概率不及预期,企业盈利短稳长忧令其对盘面支撑减弱。

总体看,警惕近期外部环境对风险偏好的压制,企业盈利短稳长忧对盘面支撑减弱,操作方面谨慎者暂观望,激进者轻仓试多。

国债期货:市场综述: 5月7日资金面延续宽松,但市场避险情绪有所消退,国债期货高开低走收跌,10年期债主力T1806下跌0.31%,盘中一度上涨0.11%;5年期债主力TF1806小幅下跌0.02%,盘中一度上涨0.13%。

银行间现券长端收益率明显上行,10年国开活跃券170215上行4.10bp报4.5475%,10年国开次活跃券180205上行3.96bp报4.44%,10年国债活跃券180004上行1.99bp报3.65%。

交易提示:①贸易摩擦变数仍存。

美财长上周四周五访华,并就美中贸易展开谈判,双方充分交换了意见,但仍存在较大分歧。

②上周资管新规靴子落地。

较之征求意见稿有显著宽松,其中过渡期大幅延长,此外净值化管理标准也有所放宽。

③月初流动性重回宽松。

央行降准体现出长期货币政策存边际宽松预期。

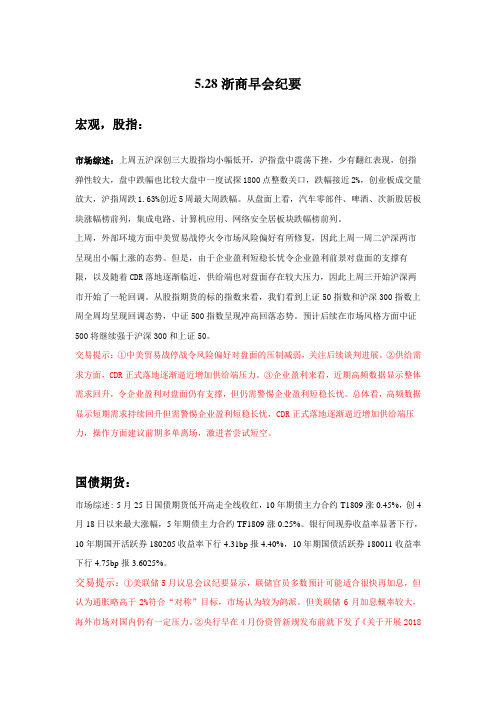

5.28浙商早会纪要宏观,股指:市场综述:上周五沪深创三大股指均小幅低开,沪指盘中震荡下挫,少有翻红表现,创指弹性较大,盘中跌幅也比较大盘中一度试探1800点整数关口,跌幅接近2%,创业板成交量放大,沪指周跌1.63%创近5周最大周跌幅。

从盘面上看,汽车零部件、啤酒、次新股居板块涨幅榜前列,集成电路、计算机应用、网络安全居板块跌幅榜前列。

上周,外部环境方面中美贸易战停火令市场风险偏好有所修复,因此上周一周二沪深两市呈现出小幅上涨的态势。

但是,由于企业盈利短稳长忧令企业盈利前景对盘面的支撑有限,以及随着CDR落地逐渐临近,供给端也对盘面存在较大压力,因此上周三开始沪深两市开始了一轮回调。

从股指期货的标的指数来看,我们看到上证50指数和沪深300指数上周全周均呈现回调态势,中证500指数呈现冲高回落态势。

预计后续在市场风格方面中证500将继续强于沪深300和上证50。

交易提示:①中美贸易战停战令风险偏好对盘面的压制减弱,关注后续谈判进展。

②供给需求方面,CDR正式落地逐渐逼近增加供给端压力。

③企业盈利来看,近期高频数据显示整体需求回升,令企业盈利对盘面仍有支撑,但仍需警惕企业盈利短稳长忧。

总体看,高频数据显示短期需求持续回升但需警惕企业盈利短稳长忧,CDR正式落地逐渐逼近增加供给端压力,操作方面建议前期多单离场,激进者尝试短空。

国债期货:市场综述: 5月25日国债期货低开高走全线收红,10年期债主力合约T1809涨0.45%,创4月18日以来最大涨幅,5年期债主力合约TF1809涨0.25%。

银行间现券收益率显著下行,10年期国开活跃券180205收益率下行4.31bp报4.40%,10年期国债活跃券180011收益率下行4.75bp报3.6025%。

交易提示:①美联储5月议息会议纪要显示,联储官员多数预计可能适合很快再加息,但认为通胀略高于2%符合“对称”目标,市场认为较为鸽派。

但美联储6月加息概率较大,海外市场对国内仍有一定压力。

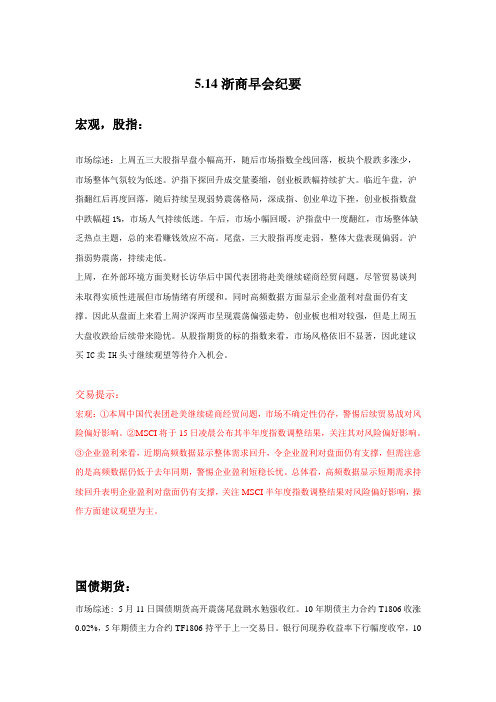

5.14浙商早会纪要宏观,股指:市场综述:上周五三大股指早盘小幅高开,随后市场指数全线回落,板块个股跌多涨少,市场整体气氛较为低迷。

沪指下探回升成交量萎缩,创业板跌幅持续扩大。

临近午盘,沪指翻红后再度回落,随后持续呈现弱势震荡格局,深成指、创业单边下挫,创业板指数盘中跌幅超1%,市场人气持续低迷。

午后,市场小幅回暖,沪指盘中一度翻红,市场整体缺乏热点主题,总的来看赚钱效应不高。

尾盘,三大股指再度走弱,整体大盘表现偏弱。

沪指弱势震荡,持续走低。

上周,在外部环境方面美财长访华后中国代表团将赴美继续磋商经贸问题,尽管贸易谈判未取得实质性进展但市场情绪有所缓和。

同时高频数据方面显示企业盈利对盘面仍有支撑。

因此从盘面上来看上周沪深两市呈现震荡偏强走势,创业板也相对较强,但是上周五大盘收跌给后续带来隐忧。

从股指期货的标的指数来看,市场风格依旧不显著,因此建议买IC卖IH头寸继续观望等待介入机会。

交易提示:宏观:①本周中国代表团赴美继续磋商经贸问题,市场不确定性仍存,警惕后续贸易战对风险偏好影响。

②MSCI将于15日凌晨公布其半年度指数调整结果,关注其对风险偏好影响。

③企业盈利来看,近期高频数据显示整体需求回升,令企业盈利对盘面仍有支撑,但需注意的是高频数据仍低于去年同期,警惕企业盈利短稳长忧。

总体看,高频数据显示短期需求持续回升表明企业盈利对盘面仍有支撑,关注MSCI半年度指数调整结果对风险偏好影响,操作方面建议观望为主。

国债期货:市场综述:5月11日国债期货高开震荡尾盘跳水勉强收红。

10年期债主力合约T1806收涨0.02%,5年期债主力合约TF1806持平于上一交易日。

银行间现券收益率下行幅度收窄,10年期国开活跃券180205收益率下行1.3bp报4.51%,盘中最低报4.49%;10年期国债活跃券180004收益率持平于上日中债估值报3.69%,盘中最低报3.67%。

交易提示:①金融数据好于预期。

4月信贷增长超出预期,说明二季度经济仍保持强劲,利空债券市场。

证券公司晨会纪要证券公司晨会纪要1新大陆公司深度:行业整合后质量与排名全超预期的优质成长!我们在新大陆剔除房地产后成长性、经营质地、行业整合后利润超预期、估值与市场有重大预期差。

新大陆不仅是消费金融标的,也是竞争优势、财务确认大幅反转的标的。

整合才是金融IT 的甜蜜期。

新大陆所处的支付领域正处于"B 段整合期",自20xx 年下半年以来支付行业政策不断,从牌照、业务、流水多个方面进行行业出清,预计优质公司通过稳步增长和整合后脱颖而出。

新大陆所处产业可概括为互联网支付,一旦互联网支付产业从"整合B 段"进入"成长C 段",优质企业将脱颖而出。

优质公司开始利润超预期。

"96"费改与二清公司整合利好新大陆子公司国通新驿,预计国通新驿20xx-20xx 年流水增速均超过50%。

预计20xx-20xx 年,新大陆的收单规模与利润将成为A 股第一、市场前10。

新大陆经营质量被忽视,主营成长、盈利、安全边际、竞争力、股东回报位居A 股计算机行业前10%,已与依赖房地产和主题投资的阶段大不相同。

上调20xx 和20xx 年净利润,下调20xx-20xx 年收入。

上调20xx-20xx年净利润18.2%、17.8%,预计公司20xx-20xx 净利润为4.45/6.82/8.49亿元,每股EPS 为0.47/0.73/0.90。

下调公司20xx-20xx 营业收入 2.9%、11.5%,预计公司20xx-20xx 年营业收入为38.33/46.59/56.79 亿元,20xx 年收入下调主要系房地产业务接近尾声。

考虑增发因素,摊薄后20xx-20xxEPS 为0.67/0.83/1.04 元。

采用两种估值方法后的市值均高于当前,采用分布估值方法公司稳健市值为211 亿元;考虑到公司房地产业务20xx 年占比下降20xx 年终止,金融服务业务占比提升,我们给予公司长期目标市值280 亿。

晨会纪要范本晨会纪要范本1 有色金属:1、中国1-2月工业企业利润大增31.5%。

根据国家统计局数据,今年1-2月,中国1-2月全国规模以上工业企业利润1.02万亿元人民币,同比增加31.5%。

增速比上年12月份加快29.2个百分点,比上年全年加快23个百分点。

2、消息人士:一些日本铝卖家同意第二季度升水在128美元/吨。

东京3月27日消息,两位直接参与季度价格谈判的消息人士周一称,一些日本铝买家已同意向生产商支付4-6月当季的铝船货升水每吨128美元,反映了海外现货升水的上涨。

3、巴克莱:上调20xx年LME铜价预期至5626美元/吨,之前料为5458美元/吨。

据道琼斯3月27日消息,巴克莱周一将今年铜价预估由每吨5458美元上调至5626美元。

4、伦敦时间3月27日16:00(北京时间3月28日00:00),三个月期铜收跌0.7%,报每吨5,760美元。

三个月期铝收跌0.5%,报每吨1,930美元。

三个月期镍收跌1%,报每吨9,770美元。

三个月期锌急挫2.5%,收报每吨2,760美元。

三个月期铅回落2.4%,收报每吨2,297美元。

三个月期锡收盘时没有成交,最后买入价报每吨19,500美元,下跌1.8%。

交易提示:特朗普医改议案未通过引发市场风险偏好降温,料铜价短期维持震荡,短线参与。

锌铝观望。

贵金属:1、芝加哥联储主席Evans称对年内四次加息没有信心。

Evans在马德里举行的一个活动中表示,今年美国加息四次的前景还不稳固,需要看到通胀的势头更为强劲并伴随着长期通胀预期的实质性增长。

同时,他认为今年加息三次似乎是合理的。

2、中国2月经香港净进口黄金数量环比上升50.8%。

香港政府统计处数据显示,2月经香港净进口黄金数量从1月的31.791吨升至47.931吨。

,环比上涨50.8%。

2月黄金进口总量从1月的33.62吨增至49.026吨。

3、3月27日SPDR黄金持仓增加0.32%,iShares白银净持仓持平。

5.18浙商早会纪要宏观,股指:市场综述:周四早盘市场指数平开,随后沪指呈现低位震荡态势,创业板指数弱势震荡,市场整体人气较为低迷;早盘可燃冰、两桶油、物流等题材概念股表现不俗。

临近上午收盘,市场指数持续回落,创业板跌幅不断扩大。

板块概念集体休整,整体来看板块个股跌多涨少,市场观望情绪浓厚。

午后,三大股指延续上午的颓势,市场整体萎靡不振,成交量显著缩小。

尾盘,沪指持续弱势震荡,创指一度跌超1%,板块个股跌多涨少,板块轮动加快,市场整体人气低迷。

交易提示:①本周中国代表团赴美继续磋商经贸问题,市场不确定性仍存,警惕后续贸易战对风险偏好影响。

②A股入摩带来资金流入预期,但其对风险偏好的提振有所减弱。

③企业盈利来看,近期高频数据显示整体需求回升,令企业盈利对盘面仍有支撑,但需注意的是高频数据仍低于去年同期,警惕企业盈利短稳长忧。

总体看,高频数据显示短期需求持续回升,但需警惕企业盈利短稳长忧,市场对A股纳入MSCI的反应钝化,操作方面建议谨慎者暂观望,激进者前期多单减持。

国债期货:市场综述: 5月17日,国债期货午后跳水收跌,10年期债主力合约T1809跌0.21%,5年期债主力合约TF1809跌0.18%。

银行间现券收益率小幅上行,10年期国开活跃券180205收益率上行0.74bp报4.5475%,10年期国债活跃券180004收益率上行0.43bp报3.71%。

交易提示:①统计局公布4月经济数据,社消零售小幅回落,固定资产投资小幅回落,工业增加值小幅回升。

②金融数据好于预期。

4月信贷增长超预期,关注4月社融反弹能否持续。

③近期信用债违约事件多发,连续出现两张券首次违约,使得市场情绪受到影响。

总体看,4月固定资产投资和消费下滑,但工业增加值和社融出现回升,叠加近期信用债违约事件多发,市场不利因素增加,期债暂观望。

供参考贵金属:隔夜黄金基本平收。

交易提示:强势美元及加息不利于金价,但美国国际国内风险事件继续多发。

企业晨会纪要模板(推荐4篇)企业晨会纪要模板(推荐4篇)企业晨会纪要模板篇1时间:x年12月17日星期四第218期主持人:记录人:交班干部:接班干部:参会人员:一、交班内容:(1)通报:赵航未按时填写放水记录,报内部违章。

(2)程二兵跟踪落实闸阀手轮领取事项。

(3)张伟钻机领取1.75°马达(捅孔使用)。

(4)值班干部认真落实常店下第二台钻机会议纪要上的内容。

(5)李鹏负责编写5303回风巷打钻的专项措施。

(6)所有钻机注意:钻机前后25米范围之内不允许出现螺丝、螺帽、皮垫等小件材料。

(7)值班干部关注各钻机交接班时间。

二、生产例会:(1)张矿长:①各单位认真回头检查各类安全隐患;②各单位坚决做到“岗位操作规范化、安全质量标准化、隐患排查网络化”;③各单位要做好全面预算管理,杜绝出现材料浪费。

(2)宋矿长:①各级管理人员严格遵守各类会议的纪律;②各单位严格执行“五个一律”;③各单位要加强职工培训的管理(李鹏落实);④各单位的检修工作一定要跟上生产进度,提高开机率;⑤各单位要提高工作效率,加强细节管理;⑥各单位要对现在的工艺进行创新,加快“小改小革、五小成果”的上报工作。

三、调度会:(1)所有报告必须向被影响的单位递交一份。

(2)“一通三防”的材料不允许随意乱扔。

(3)千米一队以书面形式上报连采二队需要帮助解决的问题(卫云强负责)。

四、李队长:(1)通报:卫云强值班期间,班前会布置本出现空格,按制度考核100分。

(2)通报:任泽宇上生产班期间,接到临时检修指令后,立即赶赴现场处理出现故障的钻机(其本人已不在检修岗位),一岗多责,奖励500分。

(3)昨日参加“上200万方气”动员会的机长每人奖励300分。

(4)司光华联系通风部拆除东五运输巷钻场的板墙。

(5)各钻机要防控好瓦斯,保证安全。

(6)常华荣、张俊杰负责制定__钻机机长的培养计划。

(7)常马朝负责__巷9#钻机夹持器完好事项。

(8)李鹏、卫云强负责制定钻场出小设计的学习计划。

4.2浙商早会纪要宏观,股指:市场综述:上周五早盘两市小幅高开,开盘之后市场逐渐分化,以工业互联网和科技为主的题材股持续拉升,中小创也再度领涨,而上证50则一反前一日强势表现单边走弱。

临近上午收盘,市场早盘再现分化走势,创业板指震荡走高一度涨近2%,题材股全线走强。

而保险、地产、钢铁、银行等权重股再度走低,拖累上证50指数一蹶不振。

午后,市场指数维持强势态势,海南、国产软件等板块板块先后爆发,带动创业板高位震荡,而权重板块则没有好转。

尾盘,三大股指有所分化,其中沪指冲高回落,创指依旧呈现单边上行格局一度大涨3%,突破1900点关口后有所回落。

2:上周,贸易战对市场的影响持续,但随着中美贸易谈判的开展其对市场的影响逐渐减退,此外,市场对需求端不确定的关注依旧存在。

因此,上周上证指数表现为震荡为主,中枢有所上行;深成指则表现为震荡偏强态势。

创业板指震荡偏强且走势强于沪深两市。

股指期货的标的指数方面,上周中证500指数走势强于上证50和沪深300,符合我们之前的预期。

后续,建议继续关注需求端不确定性对企业盈利的影响,以及监管政策对风险偏好的影响。

交易提示:宏观:①中美开始贸易谈判,中美贸易摩擦有缓和迹象,但中美贸易战前景尚不明朗。

②近期人民币汇率持续走强,与中美贸易谈判及重大政治事件有关,关注人民币汇率走势。

③5月1日起降低制造业等增值税税率,减轻企业税负。

股指:①风险偏好方面,中美贸易战前景尚不明确,继续关注贸易战对风险偏好影响。

②周期性行业盈利存在偏弱预期令相关板块有下行风险,但由于后续随着开工季来临,需求存在回暖预期,因此周期性行业盈利依旧存在超预期可能。

总体看,关注贸易战对风险偏好影响,关注需求端不确定性对企业盈利的影响,操作上单边建议观望或短多,对冲方面激进者买IC卖IH持有。

国债期货:市场综述: 国债期货小幅收红,10年期债主力合约T1806收报93.635,涨0.04%,5年期债主力合约TF1806收报96.935,涨0.02%。