基本财务指标分析(ppt 112页)

- 格式:ppt

- 大小:190.50 KB

- 文档页数:113

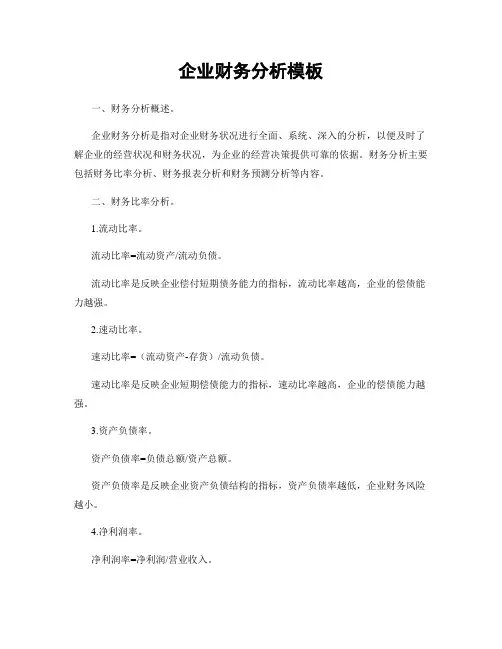

企业财务分析模板一、财务分析概述。

企业财务分析是指对企业财务状况进行全面、系统、深入的分析,以便及时了解企业的经营状况和财务状况,为企业的经营决策提供可靠的依据。

财务分析主要包括财务比率分析、财务报表分析和财务预测分析等内容。

二、财务比率分析。

1.流动比率。

流动比率=流动资产/流动负债。

流动比率是反映企业偿付短期债务能力的指标,流动比率越高,企业的偿债能力越强。

2.速动比率。

速动比率=(流动资产-存货)/流动负债。

速动比率是反映企业短期偿债能力的指标,速动比率越高,企业的偿债能力越强。

3.资产负债率。

资产负债率=负债总额/资产总额。

资产负债率是反映企业资产负债结构的指标,资产负债率越低,企业财务风险越小。

4.净利润率。

净利润率=净利润/营业收入。

净利润率是反映企业盈利能力的指标,净利润率越高,企业盈利能力越强。

5.应收账款周转率。

应收账款周转率=营业收入/平均应收账款余额。

应收账款周转率是反映企业应收账款收回速度的指标,应收账款周转率越高,企业资金使用效率越好。

6.存货周转率。

存货周转率=营业成本/平均存货余额。

存货周转率是反映企业存货周转速度的指标,存货周转率越高,企业存货利用效率越好。

三、财务报表分析。

财务报表分析主要包括资产负债表分析、利润表分析和现金流量表分析。

1.资产负债表分析。

资产负债表反映了企业在某一特定日期的财务状况,通过对资产负债表的分析,可以了解企业的资产结构、负债结构和净资产状况。

2.利润表分析。

利润表反映了企业在一定时期内的经营成果,通过对利润表的分析,可以了解企业的盈利能力和经营效益。

3.现金流量表分析。

现金流量表反映了企业在一定时期内的现金收支情况,通过对现金流量表的分析,可以了解企业的现金流动情况和现金管理能力。

四、财务预测分析。

财务预测分析是根据过去的财务数据和对未来经济环境的判断,对企业未来一定时期内的财务状况进行预测。

财务预测分析可以帮助企业制定合理的经营计划和财务预算,为企业的发展提供指导。

财务报表与财务指标分析一、引言财务报表是企业财务管理的基础,通过对财务报表的分析,可以了解企业的经营状况、盈利能力和偿债能力等重要信息。

同时,财务指标作为对财务报表的综合评价工具,可以帮助投资者、管理者和其他利益相关方做出决策。

本文旨在介绍财务报表与财务指标的概念、目的以及分析方法。

二、财务报表的概念与目的财务报表是指企业根据会计准则编制的反映企业财务状况、经营成果和现金流量的文件。

主要包括资产负债表、利润表、现金流量表和所有者权益变动表。

财务报表的目的在于向内外部用户提供关于企业财务状况和经营成果的信息,帮助用户评估企业的投资回报和风险,以便做出相应的经济决策。

三、财务指标的概念与分类财务指标是利用财务报表数据计算而得的指标,用于评估企业的经营状况和财务绩效。

根据其关注的方面可以分为盈利能力指标、偿债能力指标、运营能力指标和发展能力指标等四大类。

1. 盈利能力指标盈利能力指标主要用来衡量企业的盈利水平和能力,常用的指标包括净利润率、销售毛利率和净资产收益率等。

净利润率反映了企业每一元销售收入所获得的净利润占比,销售毛利率则表示企业通过销售所获得的毛利润占销售收入的比例,净资产收益率则反映了企业净利润与净资产之间的关系。

2. 偿债能力指标偿债能力指标用于评估企业偿还债务能力的强弱程度,常用的指标包括流动比率、速动比率和负债比率等。

流动比率是指企业流动资产与流动负债之间的比例关系,速动比率则排除了存货这一非常流动的资产,负债比率反映了企业资产由负债所融资的比例。

3. 运营能力指标运营能力指标主要用来评估企业的资金管理和资产利用效率,常用的指标包括应收账款周转率、存货周转率和固定资产周转率等。

应收账款周转率反映了企业应收账款的收回速度,存货周转率表示了企业存货的周转速度,固定资产周转率则反映了企业运用固定资产创造销售收入的能力。

4. 发展能力指标发展能力指标用于衡量企业的成长、创新和增长能力,常用指标包括销售增长率、净利润增长率和ROE增长率等。

课程设计安琪酵母股份有限公司2006--2008年度财务分析安琪酵母股份有限公司2006--2008年度财务分析摘要:安琪酵母是我国重要的酿酒食品产业,它的发展对整个行业有着至关重要的影响。

本文通过分析安琪酵母股份有限公司在2006—2008年度的财务指标,发现其中的问题,仔细探究出现问题的原因,以期找出解决问题的方案;同时,盈利能力作为投资人、债权人、企业经理人日益关注的重要能力,我们必须要加以重视。

关键字:安琪酵母资产负债表财务数据盈利能力发展能力一、前言食品工业是人类的生命产业,是一个最古老而又永恒不衰的常青产业。

随着全球经济发展和科学技术的进步,食品工业取得长足发展。

尽管新型产业不断涌现,但食品工业仍然是世界制造业中的第一大产业。

食品工业的现代化水平已经成为反映人民生活质量高低及发展程度的重要标志。

我国食品业在中央及各级政府的高度重视下,在市场需求的快速增长和科技进步的有力推动下,已发展成为门类比较齐全,既能满足国内市场需求,又具有一定出口竞争能力的产业,并实现了持续、快速、健康发展的良好态势。

二、公司简介安琪酵母股份有限公司是以湖北安琪生物集团有限公司为主要发起人,联合宜昌先锋科技有限公司、宜昌西陵酒业有限公司贵州润丰(集团)实业有限公司、宜昌溢美堂调味有限公司以发起方式,于1998年3月13日设立的股份有限公司。

公司所处行业为食品行业。

主要经营酵母及深加工产品、保健食品、特殊营养食品、鸡精,片剂、硬胶囊剂、干酵母、微生物添加剂等。

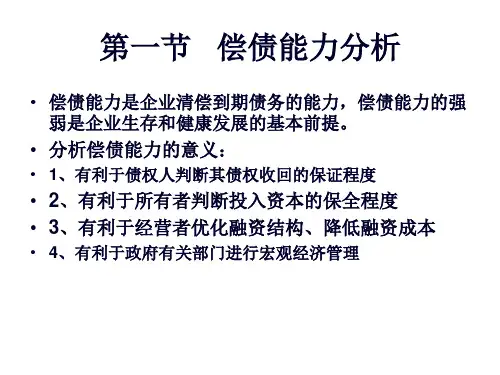

三、行业财务数据分析1、偿债能力分析偿债能力是指企业偿还到期债务(包括本息)的能力。

偿债能力的不确定性事负债筹资引起的风险问题。

偿债能力从时间上看划分,可分为短期偿债能力和长期偿债能力。

⑴短期偿债能力分析短期偿债能力是企业流动资产对流动负债及时足额补偿的保证程度,是衡量其当前财务能力,特别是流动资产变现能力的重要标志。

对债权人来说,企业要具有充分的偿还能力才能保证其债权的安全,按期取得利息,到期取回本金;对投资者来说,如果企业的短期偿债能力发生问题,就会牵制企业经营管理人员耗费大量精力去筹集资金,以应付还债,还会增加企业筹资的难度,或加大临时紧急筹资的成本,影响企业的盈利能力。

财务管理教案(doc 112页)《财务管理》教案编写人:编写时间:2016年7月第一章总论教学目标与要求:通过本章的学习,理解财务管理的概念与特点、财务管理的对象与内容、财务管理的总体目标与具体目标、财务管理的组织于基本环节;掌握资金的时间价值与投资风险价值;了解财务管理的外部环境与内部环境等财务管理基本理论问题。

重点:财务管理的目标、资金时间价值难点:资金时间价值第一节财务管理的概念和特点一、财务管理的概念即对企业财务活动进行的管理,如:企业预算、筹资、运营、分配、控制等。

需要多少钱、从哪里筹钱、怎么筹钱、如何使用钱、如何分配钱、如何保证目标实现。

二、财务管理的特点一种价值管理,通过各种价值指标,如,银行存款、销售成本、应收账款等进行的管理,这种管理始终围绕“货币价值”进行的,就是管钱的三、财务管理的产生和发展三个阶段:第一阶段:萌芽阶段,商品生产和商品交换的产生到19世纪中期。

早期工业生产的财务主要由经营者直接进行。

第二阶段:发展阶段,19世界末至20世纪40年代。

生产规模的扩大及专业化的分工使得企业财务开始专业的人员进行。

第三阶段:成熟阶段,20世纪50年代至今。

现代企业的产生及及价值最大化目标的提出要求企业财务不再简单是管钱,成为企业经营者分析企业经营状况、进行决策的一种重要手段。

第二节财务管理的对象与内容财务管理的对象:两个方面:一、资金运动过程:多少资金转化成什么形式;二、投资收益最大化——提高企业市场价值,改善企业财务状况。

投资风险最小化——到期还款、变现。

3.运营管理的目标加速资金周转、提高资金利用。

同样一笔钱周转速度愉快盈利能力越强。

4.分配管理的目标确定合理分配比例,保证各个相关利益主体的即期利益和远期利益的最大化。

分配过多、过少都不适。

二、财务管理的组织为保障财务管理活动顺利进行,需要对相关财务管理主体、财务管理机构、财务管理制度、财务管理环节的确定。

(一)企业组织形式与财务管理主体企业组织形式分为:独资、合伙、公司制企业,前两种形式的企业都是经营权和所有权为同一主体,相应的财务管理主体就是所有者。

企业长期偿债能力企业长期偿债能力指标有资产负债率、产权比率、或有负债比率、已获利息倍数、带息负债比率五项。

在此我们分析资产负债率、产权比率、已获利息倍数1、资产负债率(又称负债比率)=负债总额/资产总额×100%一般情况下,资产负债率越小,表明企业长期偿债能力越强。

保守的观点认为资产负债率不应高于50%,而国际上通常认为资产负债率等于60%时较为适当。

上海汽车2007年-2009年三年中的资产负债率分别为58%、64%、66%,可见比率在不断上升,越来越偏离50%,但与60%差距还不是很大,因此从资产负债率角度来看,公司企业长期偿债能力还可以,但需要适当减少负债。

2、产权比率产权比率=负债总额/所有者权益总额×100%产权比率与资产负债率对评价偿债能力的作用基本相同,两者的主要区别是:资产负债率侧重于分析债务偿付安全性的物质保障程度,产权比率则侧重于揭示财务结构的稳健程度以及自有资金对偿债风险的承受能力。

公司07-09年的产权比率分别为138%、178%、198%,因此,自有资金对偿债风险的承受能力越来越弱,企业长期偿债能力在下降。

3、已获利息倍数已获利息倍数=息税前利润总额/利息支出*100%一般情况下,已获利息倍数越高,企业长期偿债能力越强。

国际上通常认为,该指标为3时较为适当,从长期来看至少应大于1。

总之,企业长期偿债能力一般。

企业短期偿债能力企业短期偿债能力的衡量指标主要有流动比率、速动比率和现金流动负债比率三项。

1.流动比率是流动资产与流动负债的比率,它表明企业每一元流动负债有多少流动资产作为偿还保证,反映企业用可在短期内转变为现金的流动资产偿还到期流动负债的能力。

一般情况下,流动比率越高,说明企业短期偿债能力越强。

国际上通常认为,流动比率的下限为100%,而流动比率等于200%时较为适当。

流动比率过低,表明企业可能难以按期偿还债务。

流动比率过高,表明企业流动资产占用较多,会影响资金的使用效率和企业的筹资成本,进而影响获利能力。