新企业会计准则下整套财务报表格式.xls

- 格式:xls

- 大小:85.52 KB

- 文档页数:8

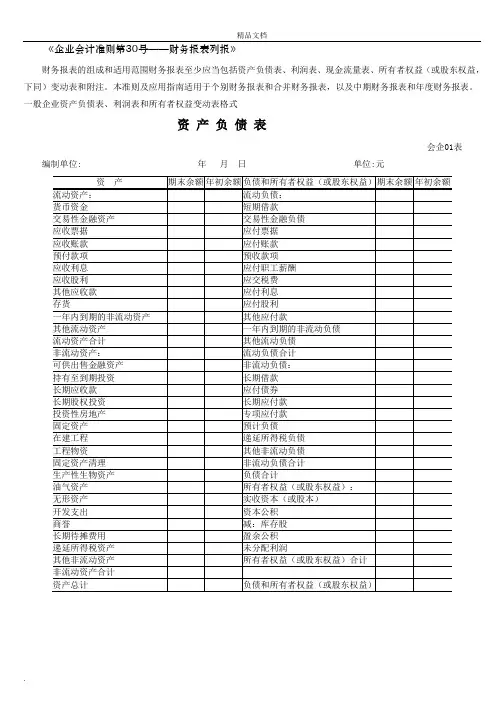

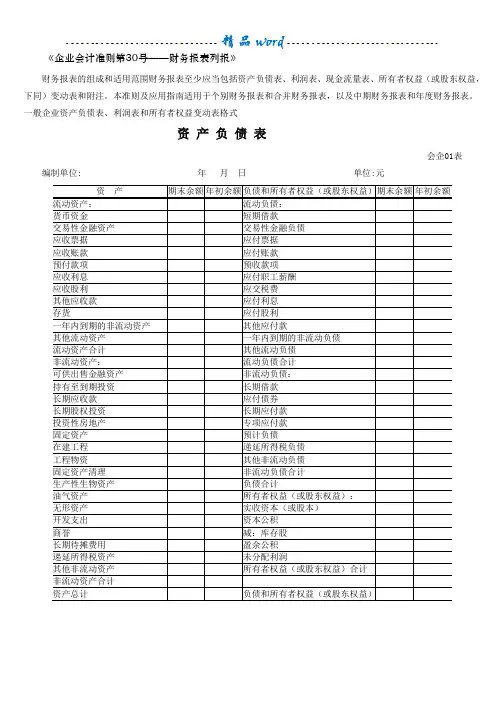

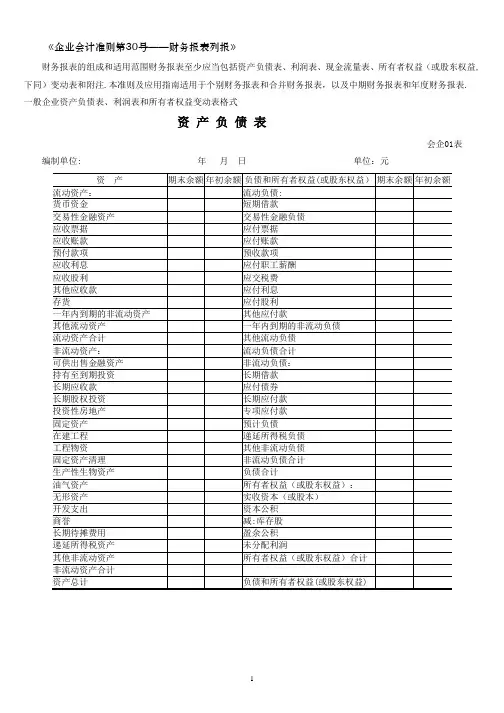

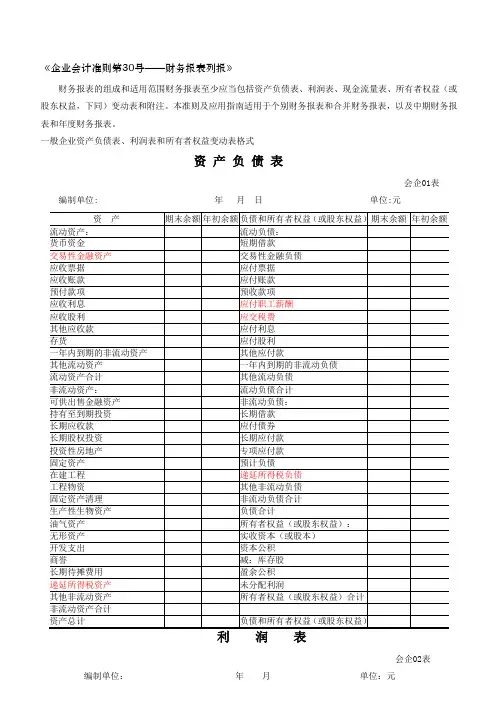

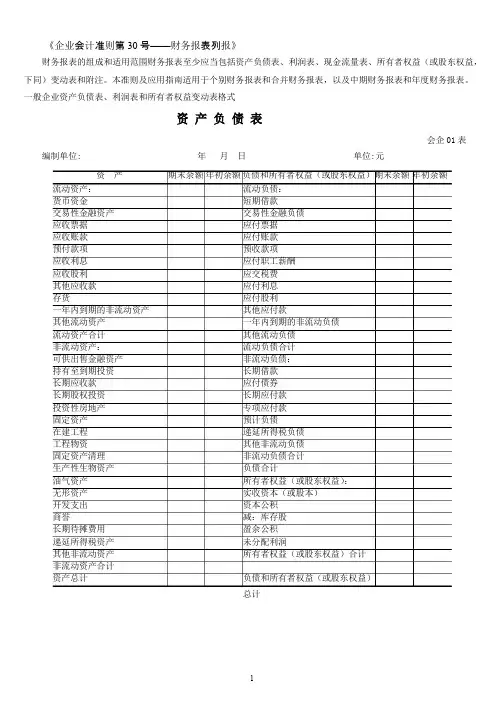

《企业会计准则第30号——财务报表列报》

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表编制单位: 年月日单位:元

利润表

会企02表编制单位:年月单位:元

精品文档

. 所有者权益变动表

会企04表

现金流量表

会企03表编制单位:年月单位:元

三、现金流量表附注

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

企业会计制度与新会计准则会计科目对照表。

资产负债表

纳税人名称:深圳市XXX电子设备有限公司

会企 01 表Array 法定代表人: 主管会计工作负责人: 会计机构负责人:

会企 02 表

法定代表人: 主管会计工作负责人: 会计机构负责人:

利 润 表

纳税人识别号:91440XXXXXXXXX

202X 年度纳税人名称:深圳市XXX 电子设备有限公司

现金流量表

纳税人名称:深圳市XXX电子设备有限公司会企 03表

法定代表人: 主管会计工作负责人: 会计机构负责人:

现金流量表(续)一、补充资料

人:会计机构负责人:

计工作负责会计机构负责人:

纳税人名称:深圳市XXX电子设备有限公司会企 04表

所有者权益变动表

法定代表人:。

《企业会计准则第30号——财务报表列报》财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式资产负债表会企01表编制单位: 年月日单位:元资产期末余额年初余额负债和所有者权益(或股东权益)期末余额年初余额流动资产:流动负债:货币资金短期借款交易性金融资产交易性金融负债应收票据应付票据应收账款应付账款预付款项预收款项应收利息应付职工薪酬应收股利应交税费其他应收款应付利息存货应付股利一年内到期的非流动资产其他应付款其他流动资产一年内到期的非流动负债流动资产合计其他流动负债非流动资产:流动负债合计可供出售金融资产非流动负债:持有至到期投资长期借款长期应收款应付债券长期股权投资长期应付款投资性房地产专项应付款固定资产预计负债在建工程递延所得税负债工程物资其他非流动负债固定资产清理非流动负债合计生产性生物资产负债合计油气资产所有者权益(或股东权益):无形资产实收资本(或股本)开发支出资本公积商誉减:库存股长期待摊费用盈余公积递延所得税资产未分配利润其他非流动资产所有者权益(或股东权益)合计非流动资产合计资产总计负债和所有者权益(或股东权益)利润表会企02表编制单位:年月单位:元项目本期金额上期金额一、营业收入减:营业成本营业税金及附加销售费用管理费用财务费用资产减值损失加:公允价值变动收益(损失以“-”号填列)投资收益(损失以“-”号填列)其中:对联营企业和合营企业的投资收益二、营业利润(亏损以“-”号填列)加:营业外收入减:营业外支出其中:非流动资产处置损失三、利润总额(亏损总额以“-”号填列)减:所得税费用四、净利润(净亏损以“-”号填列)五、每股收益:(一)基本每股收益(二)稀释每股收益所有者权益变动表会企04表项目本年金额上年金额实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计一、上年年末余额加:会计政策变更前期差错更正二、本年年初余额三、本年增减变动金额(减少以“-”号填列)(一)净利润(二)直接计入所有者权益的利得和损失1.可供出售金融资产公允价值变动净额2.权益法下被投资单位其他所有者权益变动的影响3.与计入所有者权益项目相关的所得税影响4.其他上述(一)和(二)小计(三)所有者投入和减少资本1.所有者投入资本2.股份支付计入所有者权益的金额3.其他(四)利润分配1.提取盈余公积2.对所有者(或股东)的分配3.其他(五)所有者权益内部结转1.资本公积转增资本(或股本)2.盈余公积转增资本(或股本)3.盈余公积弥补亏损4.其他四、本年年末余额现金流量表会企03表编制单位:年月单位:元项目本期金额上期金额一、经营活动产生的现金流量:销售商品、提供劳务收到的现金收到的税费返还收到其他与经营活动有关的现金经营活动现金流入小计购买商品、接受劳务支付的现金支付给职工以及为职工支付的现金支付的各项税费支付其他与经营活动有关的现金经营活动现金流出小计经营活动产生的现金流量净额二、投资活动产生的现金流量:收回投资收到的现金取得投资收益收到的现金处置固定资产、无形资产和其他长期资产收回的现金净额处置子公司及其他营业单位收到的现金净额收到其他与投资活动有关的现金投资活动现金流入小计购建固定资产、无形资产和其他长期资产支付的现金投资支付的现金取得子公司及其他营业单位支付的现金净额支付其他与投资活动有关的现金投资活动现金流出小计投资活动产生的现金流量净额三、筹资活动产生的现金流量:吸收投资收到的现金取得借款收到的现金收到其他与筹资活动有关的现金筹资活动现金流入小计偿还债务支付的现金分配股利、利润或偿付利息支付的现金支付其他与筹资活动有关的现金筹资活动现金流出小计筹资活动产生的现金流量净额四、汇率变动对现金及现金等价物的影响五、现金及现金等价物净增加额加:期初现金及现金等价物余额六、期末现金及现金等价物余额三、现金流量表附注(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

新会计准则全套报表模

板

《企业会计准则第30号——财务报表列报》

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表编制单位: 年月日单位:元

利润表

会企02表编制单位:年月单位:元

用心整理的精品word文档,下载即可编辑!!

所有者权益变动表

会企04表

精心整理,用心做精品4

现金流量表

会企03表编制单位:年月单位:元

三、现金流量表附注

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

企业会计制度与新会计准则会计科目对照表。

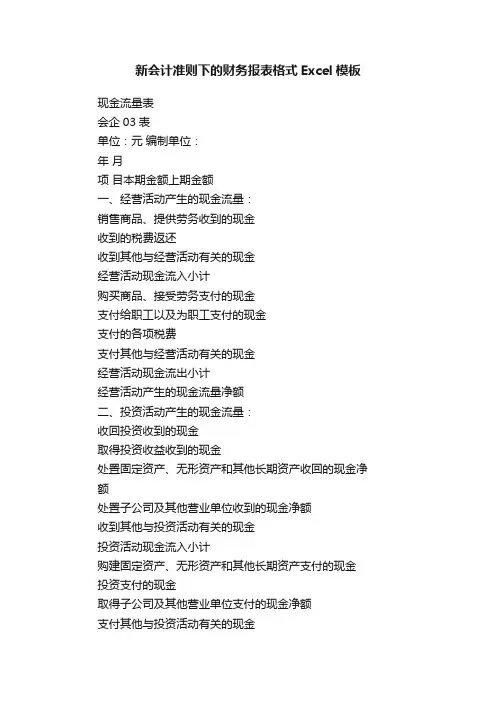

新会计准则下的财务报表格式Excel模板现金流量表会企03表单位:元编制单位:年月项目本期金额上期金额一、经营活动产生的现金流量:销售商品、提供劳务收到的现金收到的税费返还收到其他与经营活动有关的现金经营活动现金流入小计购买商品、接受劳务支付的现金支付给职工以及为职工支付的现金支付的各项税费支付其他与经营活动有关的现金经营活动现金流出小计经营活动产生的现金流量净额二、投资活动产生的现金流量:收回投资收到的现金取得投资收益收到的现金处置固定资产、无形资产和其他长期资产收回的现金净额处置子公司及其他营业单位收到的现金净额收到其他与投资活动有关的现金投资活动现金流入小计购建固定资产、无形资产和其他长期资产支付的现金投资支付的现金取得子公司及其他营业单位支付的现金净额支付其他与投资活动有关的现金投资活动现金流出小计投资活动产生的现金流量净额三、筹资活动产生的现金流量:吸收投资收到的现金取得借款收到的现金收到其他与筹资活动有关的现金筹资活动现金流入小计偿还债务支付的现金分配股利、利润或偿付利息支付的现金支付其他与筹资活动有关的现金筹资活动现金流出小计筹资活动产生的现金流量净额四、汇率变动对现金及现金等价物的影响五、现金及现金等价物净增加额加:期初现金及现金等价物余额六、期末现金及现金等价物余额补充资料项目本期金额上期金额1.将净利润调节为经营活动现金流量:净利润加:资产减值准备固定资产折旧、油气资产折耗、生产性生物资产折旧无形资产摊销长期待摊费用摊销处置固定资产、无形资产和其他长期资产的损失(收益以“-”号填列)固定资产报废损失(收益以“-”号填列)公允价值变动损失(收益以“-”号填列)财务费用(收益以“-”号填列)投资损失(收益以“-”号填列)递延所得税资产减少(增加以“-”号填列)递延所得税负债增加(减少以“-”号填列)存货的减少(增加以“-”号填列)经营性应收项目的减少(增加以“-”号填列)经营性应付项目的增加(减少以“-”号填列)其他经营活动产生的现金流量净额2.不涉及现金收支的重大投资和筹资活动:债务转为资本一年内到期的可转换公司债券融资租入固定资产3.现金及现金等价物净变动情况:现金的期末余额减:现金的期初余额加:现金等价物的期末余额减:现金等价物的期初余额现金及现金等价物净增加额。

《企业会计准则第30号——财务报表列报》

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注.本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表. 一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表编制单位: 年月日单位:元

利润表

会企02表编制单位:年月单位:元

所有者权益变动表

会企04表

3

现金流量表

会企03表编制单位:年月单位:元

三、现金流量表附注

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

企业会计制度与新会计准则会计科目对照表。

《企业会计准则》财务报表格式(最新)附件1一般企业财务报表格式(适用于未执行新金融准则、新收入准则和新租赁准则的企业)一、关于比较信息的列报按照《企业会计准则第30号-财务报表列报》的相关规定,当期财务报表的列报,至少应当提供所有列报项目上一个可比会计期间的比较数据。

财务报表的列报项目名称和内容发生变更的,应当对可比期间的比较数据按照当期的列报要求进行调整,相关准则有特殊规定的除外。

二、关于资产负债表资产负债表会企01表编制单位:年月日单位:元有关项目说明:1.“应收票据”项目,反映资产负债表日以摊余成本计量的、企业因销售商品、提供服务等收到的商业汇票,包括银行承兑汇票和商业承兑汇票。

该项目应根据“应收票据”科目的期末余额,减去“坏账准备”科目中相关坏账准备期末余额后的金额填列。

2.“应收账款”项目,反映资产负债表日以摊余成本计量的、企业因销售商品、提供服务等经营活动应收取的款项。

该项目应根据“应收账款”科目的期末余额,减去“坏账准备”科目中相关坏账准备期末余额后的金额填列。

3.“其他应收款”项目,应根据“应收利息”、“应收股利”和“其他应收款”科目的期末余额合计数,减去“坏账准备”科目中相关坏账准备期末余额后的金额填列。

4.“持有待售资产”项目,反映资产负债表日划分为持有待售类别的非流动资产及划分为持有待售类别的处置组中的流动资产和非流动资产的期末账面价值。

该项目应根据“持有待售资产”科目的期末余额,减去“持有待售资产减值准备”科目的期末余额后的金额填列。

5.“固定资产”项目,反映资产负债表日企业固定资产的期末账面价值和企业尚未清理完毕的固定资产清理净损益。

该项目应根据“固定资产”科目的期末余额,减去“累计折旧”和“固定资产减值准备”科目的期末余额后的金额,以及“固定资产清理”科目的期末余额填列。

6.“在建工程”项目,反映资产负债表日企业尚未达到预定可使用状态的在建工程的期末账面价值和企业为在建工程准备的各种物资的期末账面价值。

《企业会计准则第30号——财务报表列报》财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式资产负债表会企01表编制单位: 年月日单位:元资产期末余额年初余额负债和所有者权益(或股东权益)期末余额年初余额流动资产:流动负债:货币资金短期借款交易性金融资产交易性金融负债应收票据应付票据应收账款应付账款预付款项预收款项应收利息应付职工薪酬应收股利应交税费其他应收款应付利息存货应付股利一年内到期的非流动资产其他应付款其他流动资产一年内到期的非流动负债流动资产合计其他流动负债非流动资产:流动负债合计可供出售金融资产非流动负债:持有至到期投资长期借款长期应收款应付债券长期股权投资长期应付款投资性房地产专项应付款固定资产预计负债在建工程递延所得税负债工程物资其他非流动负债固定资产清理非流动负债合计生产性生物资产负债合计油气资产所有者权益(或股东权益):无形资产实收资本(或股本)开发支出资本公积商誉减:库存股长期待摊费用盈余公积递延所得税资产未分配利润其他非流动资产所有者权益(或股东权益)合计非流动资产合计资产总计负债和所有者权益(或股东权益)利润表会企02表编制单位:年月单位:元项目本期金额上期金额一、营业收入减:营业成本营业税金及附加销售费用管理费用财务费用资产减值损失加:公允价值变动收益(损失以“-”号填列)投资收益(损失以“-”号填列)其中:对联营企业和合营企业的投资收益二、营业利润(亏损以“-”号填列)加:营业外收入减:营业外支出其中:非流动资产处置损失三、利润总额(亏损总额以“-”号填列)减:所得税费用四、净利润(净亏损以“-”号填列)五、每股收益:(一)基本每股收益(二)稀释每股收益现金流量表会企03表编制单位:年月单位:元项目本期金额上期金额一、经营活动产生的现金流量:销售商品、提供劳务收到的现金收到的税费返还收到其他与经营活动有关的现金经营活动现金流入小计购买商品、接受劳务支付的现金支付给职工以及为职工支付的现金支付的各项税费支付其他与经营活动有关的现金经营活动现金流出小计经营活动产生的现金流量净额二、投资活动产生的现金流量:收回投资收到的现金取得投资收益收到的现金处置固定资产、无形资产和其他长期资产收回的现金净额处置子公司及其他营业单位收到的现金净额收到其他与投资活动有关的现金投资活动现金流入小计购建固定资产、无形资产和其他长期资产支付的现金投资支付的现金取得子公司及其他营业单位支付的现金净额支付其他与投资活动有关的现金投资活动现金流出小计投资活动产生的现金流量净额三、筹资活动产生的现金流量:吸收投资收到的现金取得借款收到的现金收到其他与筹资活动有关的现金筹资活动现金流入小计偿还债务支付的现金分配股利、利润或偿付利息支付的现金支付其他与筹资活动有关的现金筹资活动现金流出小计筹资活动产生的现金流量净额四、汇率变动对现金及现金等价物的影响五、现金及现金等价物净增加额加:期初现金及现金等价物余额六、期末现金及现金等价物余额所有者权益变动表会企04表编制单位: 年度单位:元项目本年金额上年金额实收资本(或股本) 资本公积减:库存股盈余公积未分配利润所有者权益合计实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计一、上年年末余额加:会计政策变更前期差错更正二、本年年初余额三、本年增减变动金额(减少以“-”号填列)(一)净利润(二)直接计入所有者权益的利得和损失1.可供出售金融资产公允价值变动净额2.权益法下被投资单位其他所有者权益变动的影响3.与计入所有者权益项目相关的所得税影响4.其他上述(一)和(二)小计(三)所有者投入和减少资本1.所有者投入资本2.股份支付计入所有者权益的金额3.其他(四)利润分配1.提取盈余公积2.对所有者(或股东)的分配3.其他(五)所有者权益内部结转1.资本公积转增资本(或股本)2.盈余公积转增资本(或股本)3.盈余公积弥补亏损4.其他四、本年年末余额现金流量表会企03表编制单位:年月单位:元项目本期金额上期金额一、经营活动产生的现金流量:销售商品、提供劳务收到的现金收到的税费返还收到其他与经营活动有关的现金经营活动现金流入小计购买商品、接受劳务支付的现金支付给职工以及为职工支付的现金支付的各项税费支付其他与经营活动有关的现金经营活动现金流出小计经营活动产生的现金流量净额二、投资活动产生的现金流量:收回投资收到的现金取得投资收益收到的现金处置固定资产、无形资产和其他长期资产收回的现金净额处置子公司及其他营业单位收到的现金净额收到其他与投资活动有关的现金投资活动现金流入小计购建固定资产、无形资产和其他长期资产支付的现金投资支付的现金取得子公司及其他营业单位支付的现金净额支付其他与投资活动有关的现金投资活动现金流出小计投资活动产生的现金流量净额三、筹资活动产生的现金流量:吸收投资收到的现金取得借款收到的现金收到其他与筹资活动有关的现金筹资活动现金流入小计偿还债务支付的现金分配股利、利润或偿付利息支付的现金支付其他与筹资活动有关的现金筹资活动现金流出小计筹资活动产生的现金流量净额四、汇率变动对现金及现金等价物的影响五、现金及现金等价物净增加额加:期初现金及现金等价物余额六、期末现金及现金等价物余额三、现金流量表附注(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

《企业会计准则第30号——财务报表列报》财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式资产负债表会企01表编制单位:年月日单位:元资产期末余额年初余额负债和所有者权益(或股东权益)期末余额年初余额流动资产:流动负债:货币资金短期借款交易性金融资产交易性金融负债应收票据应付票据应收账款应付账款预付款项预收款项应收利息应付职工薪酬应收股利应交税费其他应收款应付利息存货应付股利一年内到期的非流动资产其他应付款其他流动资产一年内到期的非流动负债流动资产合计其他流动负债非流动资产:流动负债合计可供出售金融资产非流动负债:持有至到期投资长期借款长期应收款应付债券长期股权投资长期应付款投资性房地产专项应付款固定资产预计负债在建工程递延所得税负债工程物资其他非流动负债固定资产清理非流动负债合计生产性生物资产负债合计油气资产所有者权益(或股东权益):无形资产实收资本(或股本)开发支出资本公积商誉减:库存股长期待摊费用盈余公积递延所得税资产未分配利润其他非流动资产所有者权益(或股东权益)合计非流动资产合计资产总计负债和所有者权益(或股东权益)总计利润表会企02表编制单位:年月单位:元项目本期金额上期金额一、营业收入减:营业成本营业税金及附加销售费用管理费用财务费用资产减值损失加:公允价值变动收益(损失以“-”号填列)投资收益(损失以“-”号填列)其中:对联营企业和合营企业的投资收益二、营业利润(亏损以“-”号填列)加:营业外收入减:营业外支出其中:非流动资产处置损失三、利润总额(亏损总额以“-”号填列)减:所得税费用四、净利润(净亏损以“-”号填列)五、每股收益:(一)基本每股收益(二)稀释每股收益利润所有者权益合计实收资本资本减:库盈余公未分配利润所有者权益合计3所有者权益变动表会企04表编制单位:年度单位:元项目一、上年年末余额加:会计政策变更前期差错更正二、本年年初余额三、本年增减变动金额(减少以“-”号填列)(一)净利润(二)直接计入所有者权益的利得和损失1.可供出售金融资产公允价值变动净额2.权益法下被投资单位其他所有者权益变动的影.与计入所有者权益项目相关的所得税影响4.其他上述(一)和(二)小计(三)所有者投入和减少资本1.所有者投入资本2.股份支付计入所有者权益的金额3.其他(四)利润分配1.提取盈余公积2.对所有者(或股东)的分配3.其他(五)所有者权益内部结转1.资本公积转增资本(或股本)2.盈余公积转增资本(或股本)3.盈余公积弥补亏损4.其他本年金额上年金额实收资本资本减:库盈余公未分配(或股本)公积存股积(或股本)公积存股积3四、本年年末余额4现金流量表会企03表编制单位:年月单位:元项目本期金额上期金额一、经营活动产生的现金流量:销售商品、提供劳务收到的现金收到的税费返还收到其他与经营活动有关的现金经营活动现金流入小计购买商品、接受劳务支付的现金支付给职工以及为职工支付的现金支付的各项税费支付其他与经营活动有关的现金经营活动现金流出小计经营活动产生的现金流量净额二、投资活动产生的现金流量:收回投资收到的现金取得投资收益收到的现金处置固定资产、无形资产和其他长期资产收回的现金净额处置子公司及其他营业单位收到的现金净额收到其他与投资活动有关的现金投资活动现金流入小计购建固定资产、无形资产和其他长期资产支付的现金投资支付的现金取得子公司及其他营业单位支付的现金净额支付其他与投资活动有关的现金投资活动现金流出小计投资活动产生的现金流量净额三、筹资活动产生的现金流量:吸收投资收到的现金取得借款收到的现金收到其他与筹资活动有关的现金筹资活动现金流入小计偿还债务支付的现金分配股利、利润或偿付利息支付的现金支付其他与筹资活动有关的现金筹资活动现金流出小计筹资活动产生的现金流量净额四、汇率变动对现金及现金等价物的影响五、现金及现金等价物净增加额加:期初现金及现金等价物余额六、期末现金及现金等价物余额三、现金流量表附注(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

《企业会计准则第30号——财务报表列报》

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注.本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表编制单位:年月日单位:元

利润表

会企02表编制单位:年月单位:元

现金流量表

会企03表编制单位:年月单位:元

所有者权益变动表

会企04表

现金流量表

会企03表编制单位:年月单位:元

三、现金流量表附注

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

企业会计制度与新会计准则会计科目对照表。

《企业会计准则第30号——财务报表列报》

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表编制单位: 年月日单位:元

利润表

会企02表编制单位:年月单位:元

所有者权益变动表

会企04表

精品文档交流

现金流量表

会企03表编制单位:年月单位:元

三、现金流量表附注

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

企业会计制度与新会计准则会计科目对照表

【下载本文档,可以自由复制内容或自由编辑修改内容,更多精彩文章,期待你的好评和关注,我将一如既往为您服务】。