成都别墅市场调查报告

- 格式:ppt

- 大小:20.37 MB

- 文档页数:91

成都别墅成交量下降价钱未明显松动一、成都别墅楼盘布局成都在售别墅楼盘集中散布在温江、牧马山、郫县、龙泉、新都、都江堰、金堂等地,主城区在售别墅楼盘较少。

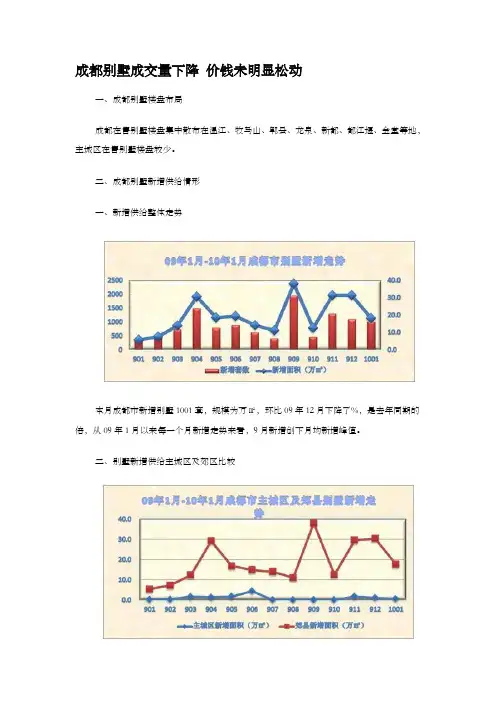

二、成都别墅新增供给情形一、新增供给整体走势本月成都市新增别墅1001套,规模为万㎡,环比09年12月下降了%,是去年同期的倍,从09年1月以来每一个月新增走势来看,9月新增创下月均新增峰值。

二、别墅新增供给主城区及郊区比较本月主城区新增别墅供给万㎡,较09年12月环比下降了%,与去年同期相较环比上升了%;郊县新增万㎡,环比下降了%。

就别墅新增供给走势而言,主城区供给最大要紧集中在6月,郊县9月。

3、别墅新增供给环域比较本月主城区各环域别墅新增均为零。

4、别墅新增供给方位比较本月主城区各方向新增零供给。

五、别墅新增供给行政区域比较就别墅行政区域新增而言,仅高新区有新增供给,新增规模为㎡(高新区不计入主城区范围内)。

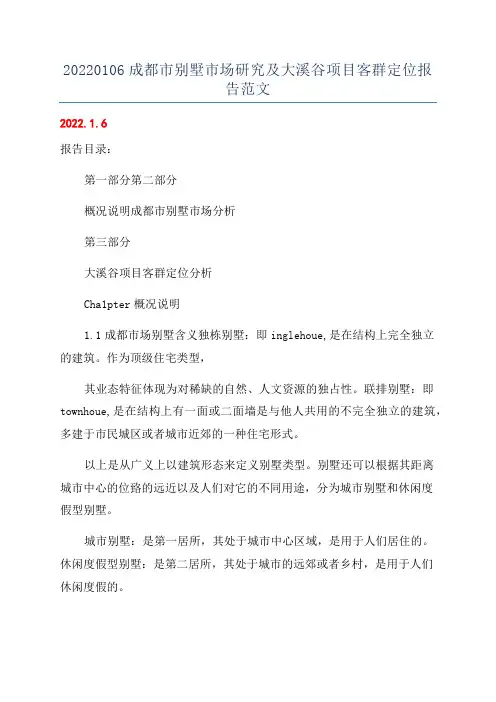

六、别墅新增供给板块比较就别墅新增板块而言,南沿线华阳段板块新增供给最大,新增面积万㎡,占了板块总供给的60%,光华大道、新都新城别离以万㎡、万㎡紧跟其后,其他板块本月均无新增供给。

三、成都别墅成交情形一、别墅销售整体情形本月共成交别墅万㎡,成交811套,成交金额为亿;就别墅成交体量而言,环比下降了%,是去年同期的倍;就成交套数而言,环比下降了%,是去年同期的倍;销售金额而言,环比下降%,是去年同期的倍。

从整体成交走势来看,09年12月成交创下月均成交峰值。

二、别墅销售之板块情形就别墅销售板块而言,南沿线华阳段成交最大,累计成交面积为万㎡,光华大道万㎡紧跟其后。

3、别墅供销比情形就09年1月-10年1月别墅供销比走势而言,09年4月、9月供需矛盾最为突出,其中4月供销比高达。

四、成都别墅存量情形一、别墅存量整体情形就09年5月—10年1月别墅存量走势来看,市场上存量房在小幅上下波动,截止2020年1月,市场上别墅存量为222万㎡,环比下降了%。

2023成都别墅市场报告1. 引言成都是中国西南地区的重要城市,作为省会城市,其经济发展迅速。

随着经济的增长和人口的增加,成都别墅市场也成为投资者关注的焦点。

本报告将对2023年成都别墅市场的情况进行详细分析,并提供有关市场发展趋势的预测。

2. 市场概况2.1 市场规模成都别墅市场在过去几年中保持稳定增长,2022年总交易额达到X亿元人民币。

预计到2023年,市场规模将进一步扩大,交易额预计达到X亿元人民币。

2.2 市场需求随着居民收入水平的提高和生活质量的追求,越来越多的居民对别墅的需求也在增加。

别墅不仅提供了更大的居住空间和更好的生活环境,还代表了成功和地位的象征。

因此,市场需求一直处于稳定增长的状态。

2.3 市场竞争成都别墅市场竞争激烈,不仅有本地开发商的产品,还有一些知名的全国性开发商进入市场。

为了吸引客户,开发商们提供了各种各样的销售策略和优惠政策,例如购房补贴、分期付款等。

此外,地理位置、配套设施和建筑质量也是购房者考虑的重要因素。

3. 市场趋势分析3.1 二手房市场随着别墅市场的发展,二手别墅交易也成为市场的重要组成部分。

在2022年,二手别墅交易量占总交易量的X%。

预计到2023年,二手别墅市场将继续增长,并占总交易量的X%。

3.2 租赁市场当前,成都别墅租赁市场相对较小,但随着人们对高品质生活需求的增加,别墅租赁市场潜力巨大。

预计到2023年,别墅租赁市场将迎来快速发展,并成为市场的一个新的增长点。

3.3 区域发展差异成都别墅市场的发展存在区域差异。

目前,郊区别墅市场较为活跃,许多开发商将目光投向郊区的新项目开发。

然而,随着城市扩张和交通网络的改善,市中心地区别墅市场也有望逐渐崛起。

4. 市场前景4.1 市场机会成都别墅市场具有巨大的发展潜力,主要体现在以下几个方面:•城市发展:成都作为西南地区的中心城市,未来的发展潜力巨大。

城市规划和基础设施建设的进一步完善将为别墅市场提供更多机会。

20220106成都市别墅市场研究及大溪谷项目客群定位报告范文2022.1.6报告目录:第一部分第二部分概况说明成都市别墅市场分析第三部分大溪谷项目客群定位分析Cha1pter概况说明1.1成都市场别墅含义独栋别墅:即inglehoue,是在结构上完全独立的建筑。

作为顶级住宅类型,其业态特征体现为对稀缺的自然、人文资源的独占性。

联排别墅:即townhoue,是在结构上有一面或二面墙是与他人共用的不完全独立的建筑,多建于市民城区或者城市近郊的一种住宅形式。

以上是从广义上以建筑形态来定义别墅类型。

别墅还可以根据其距离城市中心的位臵的远近以及人们对它的不同用途,分为城市别墅和休闲度假型别墅。

城市别墅:是第一居所,其处于城市中心区域,是用于人们居住的。

休闲度假型别墅:是第二居所,其处于城市的远郊或者乡村,是用于人们休闲度假的。

可以这样去理解城市别墅和休闲度假别墅的区别,城市别墅是用于人们追求更高的居住享受的,属于现实范畴。

而休闲度假别墅是满足人们“偷得浮生半闲”的,属于理想范畴。

1.2成都市别墅市场研究范围界定根据我项目组对成都市别墅市场的调研分析,我们将成都市的在售别墅项目主要分为两大区域,六个版块:近郊区域:即从成都市中心区驱车30分钟可以到达,为第一住宅概念,主要有牧马山版块、南延线版块、龙泉驿版块;远郊区域:即从成都市中心区驱车1小时可以到达,为休闲度假概念,主要有金堂版块、青成山版块、蒲江版块(本案所在地);青城山-都江堰板块成都市区牧马山板块龙泉驿板块南延线板块金堂县蓝光观岭蒲江县区域近郊区域远郊区域注:大溪谷项目距离市区超过1小时车程,虽然超出不多,但这也是我项目不利的因素之一。

Cha2pter成都市别墅市场分析成都市2022年人均可支配收入18659元,比上一年增长10.1%,年末城乡居民储蓄存款余额4234亿元,比上一年增长25.4%。

截止到2022年3月份统计,全市公路里程为19813公里,其中高速公路439公里。

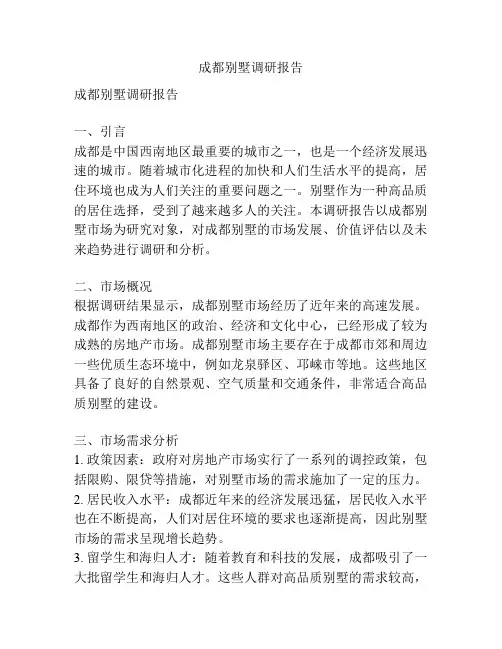

成都别墅市场分析在售含别墅项目8个,除南郡7英里和蔚蓝卡地亚外均非纯别墅社区。

花园洋房面积区间在100-190平米,单套总价在70-100万之间,主力单价在5400-7200元,由于单总价控制适当,个案销售速度可达50套/月。

叠拼别墅面积区间在193-260平米,单套总价在140-280万之间,主力单价在7000-9500元,由于面积较大,同一项目中单套总价比花园洋房贵一倍,处境较为尴尬,平均速度约6-7套/月。

联排别墅总供应套数近900套,仅余50套,销售率高,面积区间在150-360平米,单套总价集中在200-450万之间,主力单价在8000-1.3万元之间,其中雅居乐小联排大院子平均去化速度在19套/月,南郡7英里纯别墅社区大联排月均15套左右。

独栋别墅供应集中在雅居乐和麓山,雅居乐小独栋面积区间在250平米左右,单套总价360万之间,大独栋470平米,700万/套,主力单价均为1.5万元/平米;麓山小独栋面积区间在300-350平米左右,单套总价350-500万之间,地上均价1.3-1.5万,地下面积按照5000元/平米销售,全面积单价1.2万/平米,大独栋570-715平米,800万-1000/套,主力单价为1.4万元/平米。

距国际城南最近的区域,外部配套佳,山水资源相对稀缺,项目营销重点放到了高端商务、市政配套上,辅以项目内部的景观打造来突出产品的价值。

而产品形态上,联排供应量较大,独栋也占据了相当比例。

客户看重未来升值空间及项目规模优势,优秀的产品配套,目标客户群体集中到了高端商务人群身上。

随着区域成熟低价抬升和前期供应的去化,版块内别墅产品将日渐稀少,后市供应主要集中于板块远端的麓山和雅居乐项目。

由于成都城市向南向东发展规划、地铁一号线动工实施等利好,快速提升了该区域的成熟度;加之大盘的开发格局,逐渐形成新城市别墅区。

现在的片区是集中更大的社区规模、更高产品形态的别墅项目,以麓山国际社区、蔚蓝卡地亚、成都雅居乐花园、南郡七英里等为代表。

成都别墅调研报告成都别墅调研报告一、引言成都是中国西南地区最重要的城市之一,也是一个经济发展迅速的城市。

随着城市化进程的加快和人们生活水平的提高,居住环境也成为人们关注的重要问题之一。

别墅作为一种高品质的居住选择,受到了越来越多人的关注。

本调研报告以成都别墅市场为研究对象,对成都别墅的市场发展、价值评估以及未来趋势进行调研和分析。

二、市场概况根据调研结果显示,成都别墅市场经历了近年来的高速发展。

成都作为西南地区的政治、经济和文化中心,已经形成了较为成熟的房地产市场。

成都别墅市场主要存在于成都市郊和周边一些优质生态环境中,例如龙泉驿区、邛崃市等地。

这些地区具备了良好的自然景观、空气质量和交通条件,非常适合高品质别墅的建设。

三、市场需求分析1. 政策因素:政府对房地产市场实行了一系列的调控政策,包括限购、限贷等措施,对别墅市场的需求施加了一定的压力。

2. 居民收入水平:成都近年来的经济发展迅猛,居民收入水平也在不断提高,人们对居住环境的要求也逐渐提高,因此别墅市场的需求呈现增长趋势。

3. 留学生和海归人才:随着教育和科技的发展,成都吸引了一大批留学生和海归人才。

这些人群对高品质别墅的需求较高,推动了别墅市场的发展。

四、市场规模和价格水平根据市场调研数据,成都别墅市场的规模逐年扩大。

2019年成都别墅市场交易总额达到X亿元,同比增长X%。

与此同时,平均价格也有所提高,目前成都别墅的平均售价在X万元/平方米左右。

五、市场竞争分析在成都别墅市场中,主要的竞争对手是房地产开发商和中介机构。

开发商通过推出各种高品质的别墅项目来吸引购房者,同时中介机构也充当了市场的推广者和交易平台。

对于购房者而言,选择合适的开发商和中介机构具有重要意义。

六、未来发展趋势1. 生态环境要求越来越高:未来,成都别墅市场将注重打造更多生态环境良好的别墅项目,满足人们对高品质生活的追求。

2. 设施配套更完善:购房者对别墅项目的设施配套要求也越来越高,未来别墅开发商将加大投入,提供更优质的社区配套设施。

成都别墅市场调查分析报告第一部分别墅概况说明一、别墅相关政策及影响二、成都市别墅市场研究范围三、本次市场调查所研究对象第二部分成都市别墅市场供应/成交分析一、成都别墅市场供应量特征概况1、区域位置分布特征2、各别墅板块供应情况二、成都在售别墅价格特征三、别墅市场成交量特征概况1、项目销售情况分析2、成都现有别墅项目促销手段简析第三部分成都市别墅市场产品分析一、产品类型基础分析二、别墅建筑风格总体情况三、别墅环境设计总体情况四、目前成都市别墅主力面积与单价之间的对照第四部分成都市各别墅板块分析一、主城区分析二、南沿线片区三、郫县片区四、青城山片区五、牧马山片区六、城北片区七、温江片区第五部分综述第一部分别墅概况说明一、别墅相关政策及影响08年3月28日,国土资源部高级官员在北京强调,08年要从严控制新增建设用地,严格审查新开工项目建设用地,坚决停止供应别墅类房地产开发项目用地。

2007年4月下旬,《2007年全国土地利用计划》出台。

这是继2003年叫停别墅用地之后,国土资源部再度明确禁止别墅类、高尔夫球场等项目用地。

从市场层面来看,随着国家相关政策的出台,受益的只有原先已经获批并上市交易或正将上市的别墅项目。

而新的竞争者则将被挡在门外。

加上成都正致力打造的休闲概念,由此造成成都纯别墅项目在今后或将进入奇货可居的状态,其别墅市场价格在今后也将随着政策的逐步推行而加入上涨行列。

随着国家相关政策的出台,成都周边县市原先地段不被看好的别墅,随着城市空间的变大,将对这些县市的别墅市场带来比较好的繁荣。

国土资源部对别墅概念做更为清晰的界定将使得以往各个城市的开发商擅打的“擦边球”概念报批别墅项目的行为得到有效控制。

短期衡量,政府对高档别墅的禁令将为开发商提高别墅价格制造出更合理的借口。

但由于512地震的影响,成都市很多已经报建的项目在后来都从新进行了调整,对原规划的高层或者多层直接调整为别墅项目,因此,在明年调整后的别墅项目将逐步推入市场,市场上的别墅项目又会出现新一轮井喷。

成都市别墅市场分析成都市的别墅市场在过去几年一直保持着稳定增长的态势。

随着城市发展和人民收入的提高,越来越多的人开始寻求高品质、高生活质量的住宅,别墅成为了他们的首选。

首先,成都市别墅市场的需求量逐年增加。

由于城市化进程加快,很多人希望能够在繁忙的城市中找到一个宁静、舒适的环境居住。

别墅的独立性和私密性使其成为了满足这一需求的理想选择。

而且,随着成都市经济的发展,中产阶级的数量也在快速增加,他们对高品质住宅的需求也在不断上升。

其次,成都市别墅市场的供应也在不断增加。

地产开发商纷纷投资兴建别墅项目,以满足市场需求。

这些别墅项目通过提供高端配置和豪华装修,吸引了大量的购房者。

同时,随着城市扩张和土地供应的增加,也为别墅市场提供了更多的发展空间。

然而,成都市别墅市场也面临着一些挑战和问题。

首先,高房价是其中之一。

由于别墅项目的奢华和独特性,使得价格相对较高,不是所有人都能够承担得起。

此外,一些别墅项目的规划和管理也存在一定的问题,如环境保护、配套设施等方面的不足。

总的来说,成都市别墅市场在增长的同时也面临着一些挑战。

随着城市发展和人民生活水平的不断提高,别墅市场有望继续保持增长势头。

然而,地产开发商需要更加注重项目规划和管理,以提高市场竞争力。

同时,政府也应加强监管,推动可持续发展,确保别墅市场的稳定和健康发展。

近年来,成都市别墅市场呈现出稳定增长的态势。

这得益于城市发展和经济的繁荣,以及人民收入的提高。

成都作为西部地区的经济中心城市,吸引了大量的人才和企业,助力了别墅市场的持续繁荣。

首先,成都市别墅市场的需求量逐年增加。

随着城市化进程的不断推进,很多居民渐渐觉得城市的喧嚣和拥挤已经无法满足他们对生活品质的追求。

相比而言,别墅更具有独特的优势,提供了更多的舒适和私密性。

在别墅中,人们可以享受到大自然的美景和宁静的环境,远离城市的喧嚣和压力。

因此,越来越多的人开始寻求购买别墅的机会,以追求高品质的生活。

成都城市别墅市场现状简析成都作为中国西南地区的经济中心和文化中心,近年来城市别墅市场呈现出一定的发展趋势。

目前,成都城市别墅市场呈现以下几个特点。

首先,市场规模持续扩大。

成都城市别墅市场在过去几年中快速发展,市场规模不断扩大。

据统计数据显示,截至2020年底,成都市各个区域的城市别墅项目总数达到了数百个,市场竞争日益激烈。

其次,消费需求多元化。

随着城市居民生活水平的提高和对生活品质的追求,消费者对城市别墅的需求也越来越多元化。

除了功能布局的要求外,消费者也更加注重小区环境、配套设施、社区管理等方面的质量,这对开发商提出了更高的要求。

再次,项目定位不同化。

成都城市别墅市场的项目定位也日趋多元化。

从单纯的豪华别墅项目到综合性别墅社区,再到以休闲度假、健康养生为主题的别墅项目,市场上的项目种类繁多,满足了不同层次消费者的需求。

此外,城市别墅市场仍面临着一些挑战。

首先,城市用地资源有限,开发商往往难以找到适宜的地块用于别墅项目的开发。

其次,随着竞争加剧,市场上的别墅项目品质良莠不齐,消费者的选择困难增加,对开发商提出了更高的要求。

最后,城市别墅市场还面临政策风险和市场风险等因素的影响,投资者需要谨慎对待。

综上所述,成都城市别墅市场在经济发展和消费需求推动下呈现出较快的增长势头。

市场规模持续扩大,消费需求多元化,项目定位不同化。

然而,市场仍面临着诸多挑战,需要开发商和投资者等各方共同努力,提升项目质量和服务水平,推动城市别墅市场的健康发展。

成都作为中国西南地区的经济中心和文化中心,近年来城市别墅市场呈现出一定的发展趋势。

目前,成都城市别墅市场呈现以下几个特点。

首先,市场规模持续扩大。

成都城市别墅市场在过去几年中快速发展,市场规模不断扩大。

据统计数据显示,截至2020年底,成都市各个区域的城市别墅项目总数达到了数百个,其中许多项目均取得了不俗的销售业绩。

市场竞争日益激烈,各个开发商争相投入资源,并通过创新营销策略和产品差异化来拓宽市场份额。

成都别墅走势研究报告4、别墅新供应地点比较本月,主要城市地区的零供应将全面增加。

5、别墅新供应管理区域比较就别墅行政区的新增而言,只有高新区有新的供给,新增规模为5243 .57m2(高新区不包括在主城区内)。

6、别墅新供应板块对比新增别墅方面,南线华阳段新增供应量最大,新增面积2 .23万㎡,占别墅总供应量的60%。

光华大道、新都新城紧随其后,分别为0 .89万㎡、0 .42万㎡。

本月其他板块没有新增供应。

三、成都别墅交易1、别墅销售总额本月共售出811套别墅,成交额1800万元。

别墅交易量环比下降56.76%,是去年同期的3.0倍。

就营业额而言,环比下降61.87%,是去年同期的2.8倍。

销售额环比下降47.50%,是去年同期的3.2倍。

从整体交易趋势来看,2009年12月达到了月度平均交易高峰。

2、别墅销售额就别墅销售而言,南部华阳片区的营业额最大,累计营业额为2 .55万㎡,其次是光华大道0 .69万㎡。

3、别墅供销比从2009年1月至1月10日别墅的供销比趋势来看,供需矛盾最突出的是2009年4月、9月,4月供销比达到2.6。

四、成都别墅存量1、别墅存量总体情况根据2009年5月至1月10日的别墅存量趋势,市场上的房屋存量略有波动。

截至2010年1月,市场别墅存量为222万㎡,比上个月下降2.52%。

2、主要城区和郊区县的别墅存量趋势就地区别墅存量而言,本月主城区存量为1500万平方米,比上个月下降了 1.95%。

郊区县的库存为206 .6万平方米,环比下降2.56%。

3、别墅存量的行政区域比较高新区的别墅存量在主城区最大,占总存量的48.17%。

就现有别墅数量而言,279栋别墅排名第一。

4、别墅库存域比较就周边地区而言,主城区的别墅存量主要集中在通往周边城市的三环路,总存量为319套,规模为9 .18万㎡。

5、别墅存量定位比较就本月别墅存量的位置而言,城南存量最大,存量面积为3 .72万㎡,其次是城西。

川成都房地产别墅市场分析报告TYYGROUP system office room 【TYYUA16H-TYY-TYYYUA8Q8-【最新资料,Word版,可自由编辑!】第一部分 2011年中国宏观经济与政策分析一、宏观经济总结精要1、全国经济情况预计2011年中国GDP确保增长%左右初步测算,2011年前三季度国内生产总值(GDP)320692亿元,按可比价格计算,同比增长%。

其中,一季度同比增长%,二季度增长%,三季度增长%。

从环比看,三季度GDP增长%。

从主要指标变动来看,尽管增长速度有小幅的回落,但是运行还是比较平稳,经济从政策刺激向自主增长有序转变的态势非常明显。

《中国国家统计局公布的宏观经济数据显示,前三季度,中国固定资产投资212274亿元,同比名义增长%(扣除价格因素实际增长%),比上半年回落个百分点。

其中,国有及国有控股投资73481亿元,增长 %。

分产业看,第一产业投资同比增长%,第二产业投资增长%,第三产业投资增长 %。

分地区看,东部地区投资同比增长%,中部地区增长%,西部地区增长%。

前三季度,全国房地产开发投资44225亿元,同比增长%,比上半年回落个百分点。

其中,住宅投资31788亿元,增长%。

全国商品房销售面积71289万平方米,同比增长%。

其中,住宅销售面积增长%。

2011年1-11月,中国社会消费品零售总额约为16万亿元,同比增长%,扣除价格因素,实际增长率为%,创下自2005年以来实际增速最低点。

前11个月餐饮消费增长%,比去年同期增幅低个百分点,创下多年来最低纪录。

《2012版1-9月份,全国进出口总值26774亿美元,同比增长%,贸易顺差1070亿美元。

其中,出口总值13922亿美元,同比增长%。

进口总值12852亿美元,同比增长%。

2011年12月,中国制造业采购经理指数(PMI)为%,比上月回升个百分点,略高于扩张与收缩的临界点50%,是2009年3月以来的次低点,并低于历史同期均值个百分点。