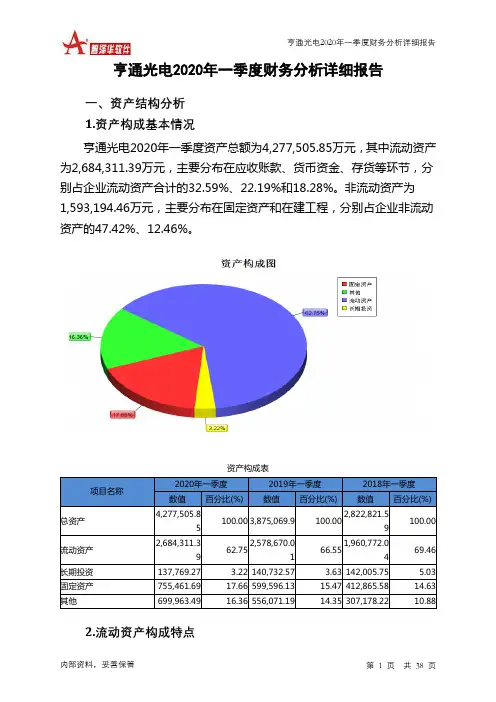

亨通光电2020年一季度经营成果报告

- 格式:rtf

- 大小:290.56 KB

- 文档页数:9

亨通光电2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为50,173.69万元,与2019年上半年的82,075.52万元相比有较大幅度下降,下降38.87%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

营业收入增长不大,营业利润却大幅度下降,企业成本费用支出增长过快,应注意加强企业内部管理特别是成本费用管理。

二、成本费用分析2020年上半年营业成本为1,308,180.86万元,与2019年上半年的1,277,330.96万元相比有所增长,增长2.42%。

2020年上半年销售费用为52,476.84万元,与2019年上半年的50,876.47万元相比有所增长,增长3.15%。

从销售费用占销售收入比例变化情况来看,2020年上半年销售费用有所增长,但营业收入却没有多大变化,表明企业的销售策略并没有取得预期效果。

2020年上半年管理费用为50,460.13万元,与2019年上半年的46,882.1万元相比有较大增长,增长7.63%。

2020年上半年管理费用占营业收入的比例为3.26%,与2019年上半年的3.04%相比变化不大。

管理费用支出水平正常,但企业经营业务盈利水平有所下降,应注意控制其他成本费用项目的增长。

2020年上半年财务费用为37,790.5万元,与2019年上半年的37,981.89万元相比有所下降,下降0.5%。

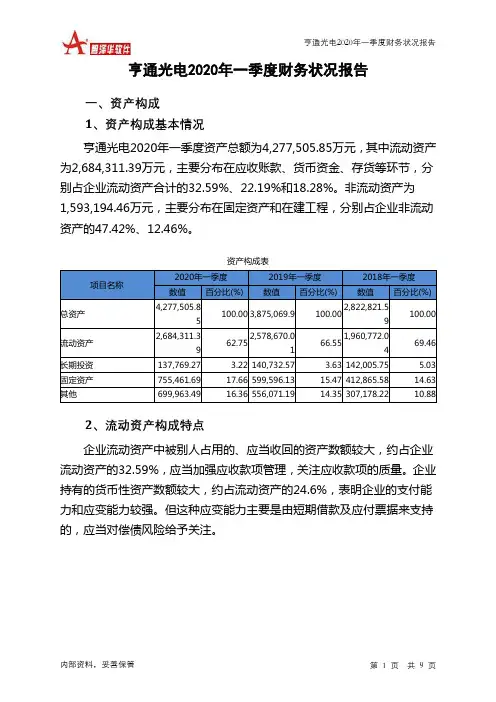

三、资产结构分析2020年上半年企业资产不合理占用的数额较大,资产的盈利能力较低,资产结构不太合理。

2020年上半年应收账款占营业收入的比例下降。

预付货款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

与2019年上半年相比,资产结构偏差。

四、偿债能力分析内部资料,妥善保管第1 页共3 页。

公司代码:600487 公司简称:亨通光电江苏亨通光电股份有限公司2020年第一季度报告目录一、重要提示 (3)二、公司基本情况 (3)三、重要事项 (8)四、附录 (12)一、重要提示1.1公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2公司全体董事出席董事会审议季度报告。

1.3公司负责人尹纪成、主管会计工作负责人蒋明及会计机构负责人(会计主管人员)蒋明保证季度报告中财务报表的真实、准确、完整。

1.4本公司第一季度报告未经审计。

二、公司基本情况2.1主要财务数据非经常性损益项目和金额√适用□不适用2.2截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表6 / 312.3截止报告期末的优先股股东总数、前十名优先股股东、前十名优先股无限售条件股东持股情况表□适用√不适用7 / 31三、重要事项3.1公司主要会计报表项目、财务指标重大变动的情况及原因√适用□不适用3.2重要事项进展情况及其影响和解决方案的分析说明√适用□不适用一、关于公司可转换公司债券相关事宜1.可转债发行上市概况经中国证券监督管理委员会《关于核准江苏亨通光电股份有限公司公开发行可转换公司债券的批复》(证监许可[2019]200号)核准,江苏亨通光电股份有限公司(以下简称“公司”)于2019年3月公开发行了1,733万张可转换公司债券,发行价格为每张100元,募集资金总额为人民币173,300.00万元,期限6年。

经上海证券交易所自律监管决定书[2019]53号文同意,公司17.33亿元可转换公司债券于2019年4月16日起在上海证券交易所挂牌交易,债券简称“亨通转债”,债券代码“110056”。

根据《上海证券交易所股票上市规则》相关规定及《江苏亨通光电股份有限公司公开发行可转换公司债券募集说明书》(以下简称“《募集说明书》”)的约定,公司该次发行的“亨通转债”自可转换公司债券发行结束之日起满6个月后的第一个交易日,即2019年9月26日起可转换为公司A股普通股,转股期间为2019年9月26日至2025年3月18日,转股代码“190056”,初始转股价格为21.79元/股,目前转股价格为15.66元/股。

亨通光电上半年营收154.70亿元同比增长

0.38%

飞象网讯(致新/文)8月31日消息,亨通光电今日发布其2020年上半年业绩报告。

2020年上半年,亨通光电实现营业收入154.70亿元,同比增长0.38%;实现归属于上市公司股东净利润4.43亿元,同比下降39.33%。

其中智能电网与系统集成收入60.73 亿元,同比增长20.38%。

海洋电力与系统集成收入14.25 亿元,同比增长38.19%。

报告指出,2020年上半年,受新冠疫情以及光通信行业的供需调整等影响,国内光通信市场竞争加剧,光通信产品市场价格下滑。

公司积极应对行业挑战,积极开展防疫防控工作,抢抓复工复产,结合国内外市场变化,大力开拓新产品、新业务和新市场。

报告期内光棒、光纤及光缆产销量均实现同比增加,但由于产品市场价格较上年同期出现大幅下降,致使公司2020年上半年通信网络板块营业收入和毛利率出现下降。

同时得益于国内“新基建”的投资、以特高压为主的电网建设再次提速、国家海洋战略加速推进、海洋通信与海上风电建设迅猛发展,公司能源互联产业继续保持了较快业务增长,市场综合竞争力进一步提升。