上海家化2019年财务分析详细报告

- 格式:rtf

- 大小:1.07 MB

- 文档页数:36

上海家化2019年三季度财务分析综合报告上海家化2019年三季度财务分析综合报告一、实现利润分析2019年三季度实现利润为12,697.55万元,与2018年三季度的15,890.04万元相比有较大幅度下降,下降20.09%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额扩大的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析2019年三季度营业成本为70,769.43万元,与2018年三季度的71,927.46万元相比有所下降,下降1.61%。

2019年三季度销售费用为70,958.58万元,与2018年三季度的66,090.22万元相比有较大增长,增长7.37%。

2019年三季度在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2019年三季度管理费用为23,057.83万元,与2018年三季度的14,964.87万元相比有较大增长,增长54.08%。

2019年三季度管理费用占营业收入的比例为12.72%,与2018年三季度的8.53%相比有较大幅度的提高,提高4.19个百分点。

但经营业务的盈利水平反而大幅度下降,管理费用的大幅度增加并不合理。

2019年三季度财务费用为1,536.22万元,与2018年三季度的1,395.66万元相比有较大增长,增长10.07%。

三、资产结构分析2019年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年三季度相比,2019年三季度存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2018年三季度相比,资产结构趋于恶化。

四、偿债能力分析内部资料,妥善保管第1 页共4 页。

上海家化2019年财务分析综合报告上海家化2019年财务分析综合报告一、实现利润分析2019年实现利润为70,199.43万元,与2018年的64,623.89万元相比有所增长,增长8.63%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润也有所增长,企业经营业务在稳步发展。

二、成本费用分析2019年营业成本为289,600.28万元,与2018年的265,591.24万元相比有所增长,增长9.04%。

2019年销售费用为320,412.63万元,与2018年的290,139.05万元相比有较大增长,增长10.43%。

2019年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2019年管理费用为94,178.53万元,与2018年的88,331.87万元相比有较大增长,增长6.62%。

2019年管理费用占营业收入的比例为12.4%,与2018年的12.37%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

2019年财务费用为3,141.81万元,与2018年的6,090.87万元相比有较大幅度下降,下降48.42%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

因此与2018年相比,资产结构并没有优化。

四、偿债能力分析从支付能力来看,上海家化2019年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析上海家化2019年的营业利润率为9.22%,总资产报酬率为6.88%,净内部资料,妥善保管第1 页共3 页。

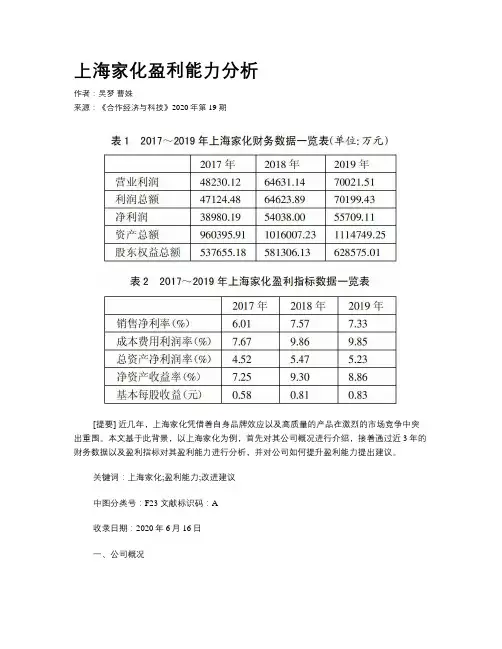

上海家化盈利能力分析作者:吴梦曹姝来源:《合作经济与科技》2020年第19期[提要] 近几年,上海家化凭借着自身品牌效应以及高质量的产品在激烈的市场竞争中突出重围。

本文基于此背景,以上海家化为例,首先对其公司概况进行介绍,接着通过近3年的财务数据以及盈利指标对其盈利能力进行分析,并对公司如何提升盈利能力提出建议。

关键词:上海家化;盈利能力;改进建议中图分类号:F23 文献标识码:A收录日期:2020年6月16日一、公司概况上海家化联合股份有限公司(简称:上海家化)在我国日化行业经过了数百年的洗礼,目前已经成为具有百年历史的大型日化集团,年销售额可达50亿元。

上海家化的经营范围广泛,主要集中在美容护肤、个人护理、家居护理上,拥有“佰草集”、“六神”、“美加净”、“高夫”、“啟初”等诸多中国知名品牌。

上海家化始终坚持技术水平与经营渠道创新,打造国有良心品牌,拥有完善的售后服务体系,始终致力于高品质产品生产。

二、盈利能力分析盈利能力可以简单的理解为企业在生产经营中能够获得利润的能力,它可以反映企业在一定时期内的经营能力和综合素质。

盈利能力的分析可以帮助企业及时发现生产经营中存在的问题,及时解决问题,提高企业的盈利能力。

(一)财务数据分析。

由表1可知,营业利润、利润总额、净利润三项数据均在2017~2018年有较大幅度增加,2019年增速放缓。

主要原因在于2017~2018年上海家化制定了切实可行的战略,并且上海家化坚决落实战略实施,取得了较好的经营收益,运营效率也有所提升。

资产总额以及股东权益总额2017~2019年逐年增长,增长速度较平缓。

公司近3年效益稳步增加,采取线上线下结合模式,不断研发创新。

(表1)(二)盈利指标分析。

本文主要选取销售净利率、成本费用利润率、总资产净利润率、净资产收益率以及基本每股收益五个指标来分析上海家化的盈利能力。

(表2)1、销售净利率,是净利润与销售收入的百分比。

销售净利率可以表示企业在一定时期内销售收入的获利情况,一般在20%左右比较合理。

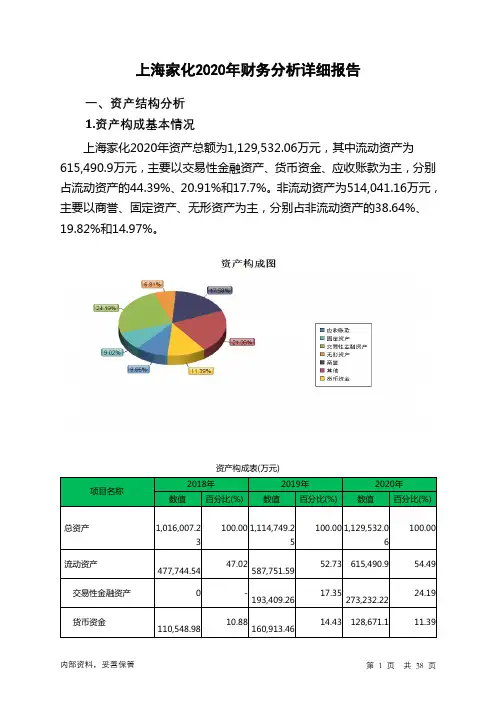

上海家化2020年财务分析详细报告一、资产结构分析1.资产构成基本情况上海家化2020年资产总额为1,129,532.06万元,其中流动资产为615,490.9万元,主要以交易性金融资产、货币资金、应收账款为主,分别占流动资产的44.39%、20.91%和17.7%。

非流动资产为514,041.16万元,主要以商誉、固定资产、无形资产为主,分别占非流动资产的38.64%、19.82%和14.97%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产1,016,007.23 100.00 1,114,749.25100.00 1,129,532.06100.00流动资产477,744.54 47.02587,751.5952.73 615,490.9 54.49交易性金融资产0 -193,409.26 17.35273,232.2224.19货币资金110,548.98 10.88160,913.4614.43 128,671.1 11.39应收账款103,030.53 10.14122,890.5711.02108,956.559.65非流动资产538,262.69 52.98526,997.6747.27514,041.1645.51商誉193,828.39 19.08204,415.4318.34198,611.4417.58固定资产118,892.5 11.70 112,205.2 10.07101,862.079.02无形资产81,633.66 8.03 82,064.64 7.36 76,937.23 6.812.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的65.3%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产477,744.54 100.00587,751.59100.00 615,490.9 100.00交易性金融资产0 -193,409.26 32.91273,232.2244.39货币资金110,548.98 23.14160,913.4627.38 128,671.1 20.91应收账款21.57 20.91 17.70103,030.53 122,890.57 108,956.55 存货87,482.42 18.31 92,516.8 15.74 86,650.56 14.08 其他应收款3,477.25 0.73 4,699.45 0.80 8,723.96 1.42 预付款项7,826.31 1.64 6,393.07 1.09 4,697.2 0.7634.59 4,989.82 0.85 4,559.31 0.74其他流动资产165,264.383.资产的增减变化2020年总资产为1,129,532.06万元,与2019年的1,114,749.25万元相比有所增长,增长1.33%。

上海家化2019年上半年财务分析综合报告上海家化2019年上半年财务分析综合报告一、实现利润分析2019年上半年实现利润为53,351.47万元,与2018年上半年的36,491.24万元相比有较大增长,增长46.20%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2019年上半年营业成本为149,307.58万元,与2018年上半年的129,744.85万元相比有较大增长,增长15.08%。

2019年上半年销售费用为170,642.37万元,与2018年上半年的160,747.34万元相比有较大增长,增长6.16%。

2019年上半年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2019年上半年管理费用为42,304.72万元,与2018年上半年的49,118.92万元相比有较大幅度下降,下降13.87%。

2019年上半年管理费用占营业收入的比例为10.78%,与2018年上半年的13.4%相比有所降低,降低2.62个百分点。

经营业务的盈利水平提高,企业管理费用控制较好,管理费用支出水平相对下降给企业经济效益的提高做出了贡献。

2019年上半年财务费用为2,411.87万元,与2018年上半年的3,870.3万元相比有较大幅度下降,下降37.68%。

三、资产结构分析2019年上半年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

因此与2018年上半年相比,资产结构并没有优化。

四、偿债能力分析从支付能力来看,上海家化2019年上半年是有现金支付能力的。

企业内部资料,妥善保管第1 页共3 页。

上海家化2019年一季度决策水平报告一、实现利润分析2019年一季度实现利润为27,552.16万元,与2018年一季度的18,223.28万元相比有较大增长,增长51.19%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2019年一季度营业利润为27,403.29万元,与2018年一季度的18,223.61万元相比有较大增长,增长50.37%。

在市场份额增长的同时,营业利润大幅度的增长,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2019年一季度上海家化成本费用总额为181,092.74万元,其中:营业成本为73,906.49万元,占成本总额的40.81%;销售费用为82,705.18万元,占成本总额的45.67%;管理费用为21,413.4万元,占成本总额的11.82%;财务费用为1,506.22万元,占成本总额的0.83%;营业税金及附加为1,524.8万元,占成本总额的0.84%。

2019年一季度销售费用为82,705.18万元,与2018年一季度的81,807.95万元相比有所增长,增长1.1%。

2019年一季度在销售费用下降的情况下实现了营业收入的增长,企业营销活动效率提高。

2019年一季度管理费用为21,413.4万元,与2018年一季度的25,684.47万元相比有较大幅度下降,下降16.63%。

2019年一季度管理费用占营业收入的比例为10.96%,与2018年一季度的13.81%相比有所降低,降低2.85个百分点。

经营业务的盈利水平提高,企业管理费用控制较好,管理费用支出水平相对下降给企业经济效益的提高做出了贡献。

三、资产结构分析上海家化2019年一季度资产总额为1,065,590.5万元,其中流动资产为527,176.27万元,主要分布在货币资金、交易性金融资产、应收账款等环节,分别占企业流动资产合计的32.88%、24.85%和20.82%。

上海家化公司财务分析报告企业是一个综合运营能力的集成体系。

其中经营业绩、现金流量及财务状况等主要财务指标是衡量企业运营的晴雨表。

它们反映了公司获利能力的強弱,并揭示出财务状况的健康程度。

基于此,我们采用了科学的财务质量评价指标,结合上海家化的实际情况,对其目前的盈利能力、现金流量质量、偿债能力、营运能力及发展能力进行了全面评价。

并进一步预测了上海家化未来的财务发展趋势,提出了上海家化资本营运的财务策略,以促进上海家化的资金进入良性循环,实现上海家化的可持续发展。

上海家化股份有限公司财务现状分析根据上海家化提供的2006至2010年会计报表,以及其他财务信息,本课题组分别对公司的偿债能力、盈利能力、营利能力和发展能力现状进行了如下分析。

一、各项流动性财务比率逐年上升,短期偿债能力强(一)现金比率逐年增长,现金支付能力强企业的偿债能力,是用企业资产清偿其长、短期债务的能力。

有无现金偿付能力是关系企业生存和健康发展的关键。

现金支付能力强弱是指企业用现金或银行存款支付资金需求的能力,它是企业短期、长期偿债能力的具体和直接表现,也是判断企业应变力大小的依据。

我们从上海家化现金流动负债比率(现金+银行存款/流动负债)指标判断(见表1-1):2006年,现金比率为0.332383,以后逐年增长,至2004年现金比率降为1.280406,该项指标在常规下不应低于0.2。

由此,我们得出结论:上海家化目前现金支付能力很强,并且呈不断的增长趋势,能从容应对临时急需的资金需求。

图1-1(二)到期债务多,变现的流动资产多,短期偿债能力好资产流动性是测定公司偿债能力的一个重要因素,通常采用流动比率和速动比率两个指标衡量企业短期偿债能力。

这两个比率的正常值一般为2和1。

上海家化流动比率近三年来保持在2左右,可见变现流动资产非常合理,而其速动比率也在1.5左右波动,属于一个健康运转的公司。

一个健康运转的公司会不断产生现金流入为各种现金流出(包括偿还债务)提供资金支持。

上海家化2019年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供77,731.44万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供74,754.69万元的营运资本。

3.总资金需求

该企业资金富裕,富裕152,486.13万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为336,732.14万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是425,519.34万元,实际已经取得的短期贷款金额为0万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为425,519.34万元,企业有能力在3年之内偿还的贷款总规模为469,912.94万元,在5年之内偿还的贷款总规模为558,700.14万元,当前实际的长短期借款合计为108,563万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

企

内部资料,妥善保管第页共1 页。

公司代码:600315 公司简称:上海家化上海家化联合股份有限公司2019年第三季度报告目录一、重要提示 (3)二、公司基本情况 (3)三、重要事项 (6)四、附录 (9)一、重要提示1.1 公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2 公司全体董事出席董事会审议季度报告。

1.3 公司负责人张东方、主管会计工作负责人韩敏及会计机构负责人(会计主管人员)邬鹤萍保证季度报告中财务报表的真实、准确、完整。

1.4 本公司第三季度报告未经审计。

二、公司基本情况2.1主要财务数据单位:元币种:人民币非经常性损益项目和金额√适用□不适用2.2截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表2.3截止报告期末的优先股股东总数、前十名优先股股东、前十名优先股无限售条件股东持股情况表□适用√不适用三、重要事项3.1公司主要会计报表项目、财务指标重大变动的情况及原因√适用□不适用3.2重要事项进展情况及其影响和解决方案的分析说明□适用√不适用3.3报告期内超期未履行完毕的承诺事项□适用√不适用3.4预测年初至下一报告期期末的累计净利润可能为亏损或者与上年同期相比发生重大变动的警示及原因说明□适用√不适用四、附录4.1 财务报表合并资产负债表2019年9月30日编制单位:上海家化联合股份有限公司单位:元币种:人民币审计类型:未经审计法定代表人:张东方主管会计工作负责人:韩敏会计机构负责人:邬鹤萍母公司资产负债表2019年9月30日编制单位:上海家化联合股份有限公司单位:元币种:人民币审计类型:未经审计法定代表人:张东方主管会计工作负责人:韩敏会计机构负责人:邬鹤萍合并利润表2019年1—9月编制单位:上海家化联合股份有限公司单位:元币种:人民币审计类型:未经审计本期发生同一控制下企业合并的,被合并方在合并前实现的净利润为:0元, 上期被合并方实现的净利润为: 0 元。

2.盈利能力分析指标计算如表2所示,结合存货周转率可知上海家化主要依靠降价促销的方式清仓,使得其营业收入有较明显的下降,最终促使其毛利率呈现下降的趋势;在2020年受到疫情冲击影响较大,使得其净利润有较大幅度的下降,伴随着2021年净利润的反弹以及成本费用的降低,最终使得相关盈利能力指标在2021年有一个较大的反弹,整体盈利质量尚佳,获利水平健康。

表2盈利能力财务指标计算单位:%3.营运能力分析指标计算如表3所示,受到疫情的影响,2020年上海家化选择比较宽松的信用政策,推动存货的销售,减少存货积压,使得应收账款周转率在2020年有较大的下降。

但进入到2021年后,随着国内疫情的有效控制,上一年产生的应收账款也逐渐变现,本年度的信用政策也有一定程度的收缩,促使应收账款周转率有所上升,表明其收回应收账款的速度增加。

在2020年疫情的打击下,存货周转率稍有下滑的趋势,但就三年总体的趋势而言,存货周转率整体还是在增加。

说明企业的存货周转总体上所有提升,变现能力在增强,存货平均挤压的天数在减小。

总的来说,虽然2020年各指标的周转率有所下降,但是上海家化总体资金管理水平在稳步提升,资金周转效率提高,近几年在稳中向好的发展。

4.成长能力分析指标计算如表4所示,2020年,营业收入增长率、营业利润增长率、净利润增长率3个指标大幅度下降,甚至由正转负,根据上海家化2020的年报可知:主要原因是受疫情影响,百货、传统CS以及电商渠道调整,导致股票的公允价值变动损益同比下降、联营公司投资收益同比减少。

2021年各项成长能力均有所回升,得益于疫情有所缓解、以及采取了线上与线下结合的全渠道精细化运营、营销创新等举措,各个指标整体呈现稳健性增长。

表4成长能力指标计算单位:%(四)前景分析2020年6月,一份由国务院发布的《化妆品监督管理条例》拉开了规范化妆品的序幕,该条例通过利用科学规范的方式来对各种化妆品和化妆品原料进行分类,有助于市场监督管理部门有效区分和甄别相关产品,加大对违法行为的惩戒力度和能力,为日化行业市场的发展提供健康的土壤。

上海家化2019年经营成果报告一、实现利润分析1、利润总额2019年实现利润为70,199.43万元,与2018年的64,623.89万元相比有所增长,增长8.63%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润3、投资收益2019年投资收益为15,399.07万元,与2018年的12,993.36万元相比有较大增长,增长18.51%。

4、营业外利润2018年营业外利润亏损7.25万元,2019年扭亏为盈,盈利177.92万元。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2019年的营业收入为759,695.18万元,比2018年的713,794.74万元增长6.43%,营业成本为289,600.28万元,比2018年的265,591.24万元增加9.04%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。

实现利润增减变化表项目名称2019年2018年2017年数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入759,695.18 6.43 713,794.74 10.01 648,824.62 0 实现利润70,199.43 8.63 64,623.89 37.13 47,124.48 0 营业利润70,021.51 8.34 64,631.14 34.01 48,230.12 0投资收益15,399.07 18.51 12,993.36 -10.72 14,553.92 0 营业外利润177.92 2,554.27 -7.25 99.34 -1,105.64 0二、成本费用分析1、成本构成情况2019年上海家化成本费用总额为712,191.2万元,其中:营业成本为289,600.28万元,占成本总额的40.66%;销售费用为320,412.63万元,占成本总额的44.99%;管理费用为94,178.53万元,占成本总额的13.22%;财务费用为3,141.81万元,占成本总额的0.44%;营业税金及附加为5,358.2万元,占成本总额的0.75%。

上海家化综合财务分析摘要:上海家化是国内知名老牌化妆品企业,对公司2018-2020年的财务状况进行评估,并构建综合评分体系。

分析发现:财务方面公司运营能力较强,供应商来源稳定,回款能力较强,且毛利率领先行业平均,企业的成长能力较强。

然而,上海家化的净资产收益率和营业净利率低,短期偿债能力较弱,且资产利用效率较低。

一、引言上海家化作为中国化妆品行业领军企业,近年来也在不断实现着对自我的突破,本文旨在基于对上海家化2018-2020年度报告的分析,探究上海家化现有的优势与不足,以及面临的机遇和挑战。

二、上海家化财务经营分析(一)偿债能力分析企业有无支付现金的能力和偿还债务的能力,是企业能否健康生存和发展的关键。

企业偿债能力是反映企业财务状况和经营能力的重要标志,其中包括偿还短期债务和长期债务的能力。

上海家化2018-2020的流动比率分别为1.775、2.051、2.140,日用化学品行业2018-2020年的流动比率分别为2.127、2.396、2.705。

说明上海家化短期偿债能力较弱。

上海家化2018-2020年的资产负债率分别为42.79%、43.61%、42.46%,日用化学品行业2018-2020年的资产负债率分别为41.05%、40.53%、34.45%。

2018-2020年,上海家化的利息保障倍数分别为11.61、23.34、13.33,日用化学品行业的利息保障倍数分别为7.29、1.81、7.97。

2018-2019年上海家化的利息保障倍数一直处于较高水平,且在2019年利息保障倍数是同行业的12.89倍,说明上海家化的偿债能力较强,上海家化的资产负债率较高但是有足够的利息保障倍数作为支撑,采取高杠杆经营是合理的。

(二)营运能力分析2018-2020年,上海家化的存货周转天数呈缓慢下降趋势。

2018年存货周转天数为120.23天,2019年同比下降了3.02%,2020年同比下降了3.42%。

上海石化2019年财务分析综合报告上海石化2019年财务分析综合报告一、实现利润分析2019年实现利润为265,411.6万元,与2018年的674,897.6万元相比有较大幅度下降,下降60.67%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析2019年营业成本为8,378,104万元,与2018年的8,702,957.5万元相比有所下降,下降3.73%。

2019年销售费用为53,245.5万元,与2018年的53,691.4万元相比有所下降,下降0.83%。

2019年在销售费用下降的同时营业收入也有所下降,企业市场销售形势迅速恶化,应当采取措施,调整销售力量和战略。

2019年管理费用为250,028.7万元,与2018年的261,679.8万元相比有所下降,下降4.45%。

2019年管理费用占营业收入的比例为2.49%,与2018年的2.43%相比变化不大。

但企业经营业务的盈利水平出现较大幅度下降,应当关注其他成本费用增长情况。

本期财务费用为-34,818.1万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产与营业收入都在下降,与2018年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,上海石化2019年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析上海石化2019年的营业利润率为2.69%,总资产报酬率为5.11%,净资产收益率为7.36%,成本费用利润率为2.69%。

企业实际投入到企业自身经营业务的资产为3,434,216.6万元,经营资产的收益率为7.86%,而对内部资料,妥善保管第1 页共3 页。

上海家化联合股份有限公司财务报告分析成员:李凤轩 200932102431叶泳欣 200932102419黎淑颖 200932102432邓咏欣 200932102420一、短期偿债能力分析1、流动比率流动比率=流动资产/流动负债=1.93分析:该公司的流动比率为1.93,表明该公司的短期偿债能力较强,企业的财务风险较小,债权人的权益较有保证。

2、速动比率速动比率=速动资产/流动负债=1.55分析:该公司的速动比率为1.55,表明该公司的短期偿债能力较好,在无需动用存货的情况下也可以较好地保证对流动负债的偿还。

3、现金比率现金比率=货币资金/流动负债=0.87分析:该公司的现金比率为0.87,表明该公司拥有较充足的现金类资产,能用于立即支付债务。

4、现金流动负债比率现金流动负债比=经营现金净流入/流动负债=1.86分析:该公司的现金流动负债比率为1.86,表明该公司偿还短期债务的能力很强。

评述:从以上分析短期偿债能力的指标看来,上海家化公司拥有较强的短期偿债能力,该公司的财务状况稳定可靠,除了日常生产经营所需流动资金外,还有足够的财力偿付到期短期债务。

该公司主要经营日用化学品、化妆用品等日用产品,所以存货的变现能力较强,速动比率较高,拥有较多营运资金可用以抵偿债务。

查看该公司的财务报表附注可知,该公司没有重大应收账款要单独计提坏账准备,所以其现金比率较高,到最坏情况下该企业能用现金直接偿付流动负债的能力较强。

现金流动负债比率指标属大,表明该企业经营活动产生的现金净流量较多,能保障企业按期偿还到期债务。

二、长期偿债能力分析1、资产负债率资产负债率=负债总额/资产总额*100%=36.23%分析:资产负债率为36.23%,属偏低,表示该公司财务状况稳定,发生债务危机的可能性也较小。

2、产权比率产权比率=负债总额/所有者权益*100%=56.81%分析:产权比率为56.81%,偏低,表示该公司债权人权益保障程度高,长期财务状况良好。

上海家化2019年财务分析详细报告

一、资产结构分析

1.资产构成基本情况

上海家化2019年资产总额为1,114,749.25万元,其中流动资产为587,751.59万元,主要分布在交易性金融资产、货币资金、应收账款等环节,分别占企业流动资产合计的32.91%、27.38%和20.91%。

非流动资产为526,997.67万元,主要分布在商誉和固定资产,分别占企业非流动资产的38.79%、21.29%。

资产构成表

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

总资产1,114,749.2

5

100.00

1,016,007.2

3

100.00 960,395.91 100.00

流动资产587,751.59 52.73 477,744.54 47.02 436,999.1 45.50 长期投资39,136.18 3.51 98,365.8 9.68 75,565.55 7.87 固定资产112,205.2 10.07 118,892.5 11.70 29,706.29 3.09 其他375,656.3 33.70 321,004.39 31.59 418,124.97 43.54

2.流动资产构成特点

企业持有的货币性资产数额较大,约占流动资产的60.28%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的21.71%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

流动资产587,751.59 100.00 477,744.54 100.00 436,999.1 100.00 存货92,516.8 15.74 87,482.42 18.31 75,041.58 17.17 应收账款122,890.57 20.91 103,030.53 21.57 92,685.92 21.21 其他应收款4,699.45 0.80 3,477.25 0.73 6,357.67 1.45 交易性金融资产193,409.26 32.91 0 0.00 0 0.00 应收票据0 0.00 114.67 0.02 997.35 0.23 货币资金160,913.46 27.38 110,548.98 23.14 133,095.58 30.46 其他13,322.04 2.27 173,090.69 36.23 128,821 29.48

3.资产的增减变化

2019年总资产为1,114,749.25万元,与2018年的1,016,007.23万元相比有所增长,增长9.72%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:交易性金融资产增加193,409.26万元,货币资金增加50,364.48万元,应收账款增加19,860.05万元,商誉增加10,587.04万元,存货增加5,034.38万元,应收利息增加1,932.05万元,其他应收款增加1,222.2万元,在建工程增加638.06万元,无形资产增加430.99万元,共计增加283,478.51万元;以下项目的变动使资产总额减少:应收票据减少114.67万元,长期待摊费用减少639.38万元,预付款项减少1,433.24万元,递延所得税资产减少1,855.33万元,开发支出减少1,872.58

万元,固定资产减少6,687.3万元,其他非流动资产减少11,561.09万元,长期投资减少59,229.63万元,其他流动资产减少160,274.56万元,共计减少243,667.78万元。

增加项与减少项相抵,使资产总额增长39,810.73万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2019年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例基本合理。

6.资产结构的变动情况

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

因此与2018年相比,资产结构并没有优化。

主要资产项目变动情况表

项目名称

2019年2018年2017年

数值增长率(%) 数值增长率(%) 数值增长率(%)

流动资产587,751.59 23.03 477,744.54 9.32 436,999.1 0 长期投资39,136.18 -60.21 98,365.8 30.17 75,565.55 0 固定资产112,205.2 -5.62 118,892.5 300.23 29,706.29 0 存货92,516.8 5.75 87,482.42 16.58 75,041.58 0 应收账款122,890.57 19.28 103,030.53 11.16 92,685.92 0 货币性资产354,322.72 220.18 110,663.65 -17.47 134,092.93 0

二、负债及权益结构分析

1.负债及权益构成基本情况

上海家化2019年负债总额为486,174.25万元,资本金为67,124.85万元,所有者权益为628,575.01万元,资产负债率为43.61%。

在负债总额中,流动负债为286,501.55万元,占负债和权益总额的25.7%;非流动负债为199,672.7万元,金融性负债占资金来源总额的17.91%。

负债及权益构成表

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

负债及权益总额1,114,749.2

5

100.00

1,016,007.2

3

100.00 960,395.91 100.00

所有者权益628,575.01 56.39 581,306.13 57.21 537,655.18 55.98 流动负债286,501.55 25.70 269,143.64 26.49 250,807.22 26.11 非流动负债199,672.7 17.91 165,557.46 16.29 171,933.5 17.90

2.流动负债构成情况

企业来自于非经营性应付款项的资金数额较大,约占流动负债的53.81%,经营风险较大。

企业经营活动派生的负债资金数额较多,约占流动负债的32.12%。