实存账存对比表

- 格式:docx

- 大小:14.75 KB

- 文档页数:3

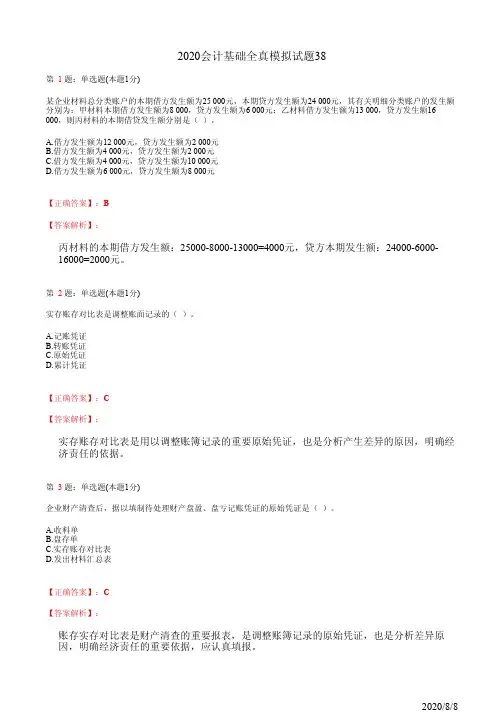

2020会计基础全真模拟试题38第 1题:单选题(本题1分)某企业材料总分类账户的本期借方发生额为25 000元,本期贷方发生额为24 000元,其有关明细分类账户的发生额分别为:甲材料本期借方发生额为8 000,贷方发生额为6 000元:乙材料借方发生额为13 000,贷方发生额16 000,则丙材料的本期借贷发生额分别是( )。

A.借方发生额为12 000元,贷方发生额为2 000元B.借方发生额为4 000元,贷方发生额为2 000元C.借方发生额为4 000元,贷方发生额为10 000元D.借方发生额为6 000元,贷方发生额为8 000元【正确答案】:B【答案解析】:丙材料的本期借方发生额:25000-8000-13000=4000元,贷方本期发生额:24000-6000-16000=2000元。

第 2题:单选题(本题1分)实存账存对比表是调整账面记录的( )。

A.记账凭证B.转账凭证C.原始凭证D.累计凭证【正确答案】:C【答案解析】:实存账存对比表是用以调整账簿记录的重要原始凭证,也是分析产生差异的原因,明确经济责任的依据。

第 3题:单选题(本题1分)企业财产清查后,据以填制待处理财产盘盈、盘亏记账凭证的原始凭证是( )。

A.收料单B.盘存单C.实存账存对比表D.发出材料汇总表【正确答案】:C【答案解析】:账存实存对比表是财产清查的重要报表,是调整账簿记录的原始凭证,也是分析差异原因,明确经济责任的重要依据,应认真填报。

第 4题:单选题(本题1分)用于分类记录单位的全部交易或事项,提供总括核算资料的账簿是( )。

A.总分类账B.明细分类账C.日记账D.备查账【正确答案】:A【答案解析】:总账是根据总分类科目开设账户,用来登记全部经济业务,进行总分类核算,提供总括核算资料的分类账簿。

总分类账所提供的核算资料,是编制会计报表的主要依据,任何单位都必须设置总分类账。

第 5题:单选题(本题1分)下列不属于实物资产清查范围的是( )。

一、单项选择题1、在权责发生制下,对已支付的下季度保险费应作( )处理.A. 待摊费用 B。

预提费用C. 本期费用D. 下期费用2、会计对象是指会计所反映和监督的内容,即( )。

A。

会计的主体 B。

会计的客体C. 会计假设D. 会计科目3、财产物资计价的原则是( ).A。

权责发生制原则 B。

配比性原则C。

历史成本原则 D. 划分资本支出与收益支出原则4、划分各期收入和费用的原则是()。

A。

权责发生制原则 B。

历史成本原则C. 配比性原则 D。

划分资本支出与收益支出原则5、生产过程中的各项耗费是依据( )原则来进行计量的.A. 历史成本 B。

现行成本C. 可变现价值 D。

现值6、会计报表编制的依据是().A。

原始凭证 B。

记账凭证C。

科目汇总表 D。

账簿记录7、以下各项目中属于资产的有( )。

A。

短期借款 B。

应付工资C。

实收资本 D。

存货8、企业向银行借入短期借款,用来归还应付账款,引起该企业(). A。

资产项目和权益项目同金额增加B。

资产项目和权益项目同金额减少C。

资产项目之间有增有减,增减金额相等D。

权益项目之间有增有减,增减金额相等9、“资产 = 负债 + 所有者权益”不是( ).A。

设置账户的理论依据B.复式记账的理论依据C。

编制资产负债表的理论依据D.总分类账户与明细分类账户平行登记的理论依据10、通过“累计折旧"账户对“固定资产”账户进行调整,反映固定资产的( )。

A. 原始价值 B。

折旧额C。

净值 D. 增加价值11、下列错误中能够通过试算平衡查找的有()。

A。

借贷方向相反 B。

漏记经济业务C。

借贷金额不等 D. 重记经济业务12、账户发生额试算平衡是依据()确定的。

A. 借贷记账法的记账规则 B。

经济业务的内容C。

“资产=负债+所有者权益”的恒等关系 D。

经济业务的类型13、在实际工作中,企业会计分录一般应填写在()上。

A。

原始凭证 B. 记账凭证C。

账簿 D. 账页14、账户按用途和结构分类时,“累计折旧"账户属于()。

天马行空官方博客:/tmxk_docin;QQ:1318241189;QQ群:175569632存盘表单位名称:编号:盘点人签章节_______保管人签章________实存帐存对比表_年_月_日会计人员签章_______稽核人签章_________出纳日报表年月日现金盘点报告表单位:年月日年月日年月日总经理 ;审核填表零用金记帐表月份保证背书及票据登记表付款登记表零用金报销清单科目:月日至年月日填表日期主管;填表:应收帐款票据分户明细卡编号:帐号:负责人:信用限额:指定:客户:地址:电话:NO:支票票期统计表部门别盈亏管理计划表注:1.达成率=实绩/计划*1002.变动费用是变动制造成本.运费及燃料车辆费等的合计。

3.边际利益=1.销售总额-2.变动费用。

4.销售固定费用是工资.销管固定费用及利息费用等的合计。

年.月份应收帐款明细表主管会计制表销货缴款单出口日期厂商年月日年月日工缴汇总比较表基准单位成本分摊计算表批准:复核:制表:标准成本资料卡产品名称:直接人工与生产费用月报表研究费管理报告表各项会议费用调查报告表经销店促销活动计划书经销店名:申请日期:年月日广告预算表同业产品市场价格调查表成本估价卡审核:制卡:成本估价单经理:厂长填表市场调查计划表产品价格分析表外销价内销价产品生产完工报告单1.品名_____2.生产数量_____3.生产日期____至______4.原料耗用记录____________领退料单号码__________厂长科长制表成品汇总表新商品销路调查判定表注:1.本表用于销售新产品时,对其销路状况的判定而设计的。

2.本表由促销策划室或商品开发室填制,原始资产由促销人员负责收集。