财务分析中国工商银行26页

- 格式:pptx

- 大小:1.12 MB

- 文档页数:26

第1篇工行财务分析报告一、概述中国工商银行(以下简称“工行”)作为中国最大的国有商业银行,自成立以来,始终秉承“以人为本,诚信至上”的经营理念,致力于为客户提供全面、优质的金融服务。

本报告将对工行近三年的财务状况进行深入分析,旨在评估其经营业绩、财务风险及未来发展趋势。

二、财务报表分析1. 资产负债表分析(1)资产规模分析近年来,工行资产规模持续增长,主要得益于业务多元化发展战略的实施。

截至2022年底,工行总资产达到33.7万亿元,较2021年底增长7.5%。

具体来看,贷款业务、投资业务和中间业务是工行资产增长的主要动力。

(2)负债规模分析工行负债规模也呈现出稳定增长态势。

截至2022年底,工行总负债达到31.8万亿元,较2021年底增长6.9%。

其中,存款业务是工行负债增长的主要来源。

(3)资产负债结构分析从资产负债结构来看,工行资产以贷款业务为主,占比约为70%;负债以存款业务为主,占比约为80%。

这表明工行资产结构相对单一,负债结构相对稳定。

2. 利润表分析(1)营业收入分析近年来,工行营业收入稳步增长。

2022年,工行营业收入达到1.5万亿元,较2021年增长6.2%。

其中,利息收入和手续费及佣金收入是营业收入增长的主要来源。

(2)营业成本分析工行营业成本也呈现增长趋势。

2022年,工行营业成本达到9900亿元,较2021年增长5.5%。

其中,员工薪酬、业务及管理费用是营业成本增长的主要因素。

(3)净利润分析尽管营业成本有所增长,但工行净利润仍保持稳定增长。

2022年,工行净利润达到4100亿元,较2021年增长5.6%。

这表明工行在控制成本、提高效益方面取得了一定成效。

三、财务比率分析1. 流动比率工行流动比率近年来保持在较高水平,表明其短期偿债能力较强。

2022年,工行流动比率为1.6,较2021年略有下降,但仍处于合理范围。

2. 资产负债率工行资产负债率近年来保持稳定,表明其长期偿债能力良好。

第1篇一、前言中国工商银行(以下简称“工行”)作为中国最大的国有商业银行,自成立以来,始终秉承“以人为本、追求卓越”的经营理念,为广大客户提供优质、高效的金融服务。

本报告将对工行2022年度的财务状况进行深入分析,旨在评估其经营成果、风险状况和未来发展潜力。

二、财务状况分析1. 盈利能力分析(1)营业收入2022年,工行实现营业收入12,246.48亿元,同比增长5.15%。

其中,利息净收入为8,949.58亿元,同比增长3.48%;非利息净收入为2,296.90亿元,同比增长10.46%。

这表明工行在利息收入保持稳定的同时,非利息收入增长迅速,盈利结构不断优化。

(2)净利润2022年,工行实现净利润3,522.46亿元,同比增长5.12%。

这表明工行在经营过程中,保持了良好的盈利能力。

(3)成本控制2022年,工行营业成本为7,489.25亿元,同比增长5.39%。

成本收入比为61.25%,较上年同期下降0.34个百分点。

这表明工行在成本控制方面取得了一定成效。

2. 资产质量分析(1)不良贷款率2022年末,工行不良贷款余额为2,253.34亿元,不良贷款率为1.42%,较上年同期下降0.12个百分点。

这表明工行资产质量有所改善。

(2)拨备覆盖率2022年末,工行拨备覆盖率为203.34%,较上年同期上升2.58个百分点。

这表明工行拨备充足,抵御风险能力较强。

3. 资产负债分析(1)资产规模2022年末,工行总资产为34.25万亿元,同比增长8.58%。

这表明工行资产规模持续扩大。

(2)负债规模2022年末,工行总负债为32.35万亿元,同比增长8.48%。

这表明工行负债规模与资产规模保持同步增长。

(3)资产负债结构2022年末,工行贷款余额为22.48万亿元,同比增长8.42%;存款余额为29.25万亿元,同比增长8.25%。

这表明工行资产负债结构合理,流动性充足。

三、风险状况分析1. 市场风险2022年,国内外经济环境复杂多变,金融市场波动较大。

工商银行财务分析一、引言工商银行作为中国最大的商业银行之一,在金融市场中扮演着重要的角色。

本文将对工商银行的财务状况进行分析,以评估其经营绩效和风险水平。

二、财务指标分析1. 资产负债表分析工商银行的资产负债表显示了其在特定时间点上的资产、负债和股东权益情况。

通过分析资产负债表,可以了解到工商银行的资产结构、负债结构和股东权益结构。

- 资产结构:工商银行的资产主要由贷款和储备金构成,占总资产的比例较高。

这表明工商银行主要通过贷款业务来获取收入。

- 负债结构:工商银行的负债主要由存款和借款构成,占总负债的比例较高。

这表明工商银行主要依赖于存款和借款来筹集资金。

- 股东权益结构:工商银行的股东权益主要由股本和留存收益构成,占总股东权益的比例较高。

这表明工商银行的股东权益相对稳定。

2. 利润表分析工商银行的利润表显示了其在特定时期内的收入、成本和利润情况。

通过分析利润表,可以了解到工商银行的盈利能力和经营效益。

- 收入结构:工商银行的主要收入来源是利息收入和手续费及佣金收入。

这表明工商银行主要通过贷款利息和服务费用来获取收入。

- 成本结构:工商银行的主要成本包括利息支出、手续费及佣金支出和营业税金及附加。

这表明工商银行的主要成本是与业务规模相关的费用。

- 利润情况:工商银行的净利润表现稳定且持续增长,这表明其盈利能力较强。

3. 现金流量表分析工商银行的现金流量表显示了其在特定时期内的现金流入和流出情况。

通过分析现金流量表,可以了解到工商银行的现金流动性和经营活动的现金生成能力。

- 经营活动现金流量:工商银行的经营活动现金流量保持稳定且正向,这表明其经营活动能够持续产生现金流入。

- 投资活动现金流量:工商银行的投资活动现金流量主要用于购买和出售金融资产,这表明其在金融市场中进行积极的投资活动。

- 筹资活动现金流量:工商银行的筹资活动现金流量主要用于借款和偿还债务,这表明其能够有效地筹集和管理资金。

三、财务比率分析1. 偿债能力比率- 流动比率:工商银行的流动比率较高,表明其具有较强的偿债能力。

第1篇一、引言工商银行作为中国国有商业银行的领头羊,自成立以来始终秉持“服务国家、服务社会、服务人民”的理念,为国家经济建设和社会发展做出了巨大贡献。

本报告旨在通过对工商银行近年来的财务报表进行分析,全面评估其财务状况、经营成果和盈利能力,为投资者、监管机构和广大客户提供决策参考。

二、财务报表分析(一)资产负债表分析1. 资产结构分析工商银行的资产结构主要包括贷款、投资、现金及存放款项等。

近年来,工商银行资产结构保持稳定,贷款业务仍然是其主要资产。

- 贷款业务:贷款业务是工商银行的核心业务,近年来,随着国家宏观经济的稳步增长,贷款业务规模持续扩大。

但需关注不良贷款率的变化,以评估贷款质量。

- 投资业务:工商银行的投资业务主要包括债券投资、基金投资等。

近年来,投资收益对总收益的贡献逐渐增加。

- 现金及存放款项:现金及存放款项是工商银行流动性的重要来源,近年来,随着业务的快速发展,现金及存放款项规模不断扩大。

2. 负债结构分析工商银行的负债结构主要包括存款、同业负债、发行债券等。

近年来,工商银行负债结构保持稳定,存款业务仍然是其主要负债。

- 存款业务:存款业务是工商银行的主要负债来源,近年来,随着储蓄率的提高,存款规模持续增长。

- 同业负债:同业负债在工商银行负债中的占比相对较小,但近年来有所上升,需关注其风险。

- 发行债券:发行债券是工商银行筹集资金的重要途径,近年来,发行债券规模不断扩大。

(二)利润表分析1. 营业收入分析工商银行的营业收入主要包括利息收入、手续费及佣金收入、投资收益等。

近年来,工商银行营业收入持续增长,主要得益于贷款业务和投资业务的快速发展。

- 利息收入:利息收入是工商银行营业收入的主要来源,近年来,随着贷款规模的扩大,利息收入持续增长。

- 手续费及佣金收入:手续费及佣金收入在工商银行营业收入中的占比相对较小,但近年来有所上升,主要得益于中间业务的发展。

- 投资收益:投资收益在工商银行营业收入中的占比逐渐增加,主要得益于债券投资和基金投资的收益。

第1篇一、引言工商银行作为中国最大的国有商业银行之一,其财务报告的分析对于了解我国银行业的发展状况、评估其经营成果以及预测其未来发展趋势具有重要意义。

本文将从工商银行财务报告的主要指标入手,对其财务状况进行分析,并提出相应的建议。

二、工商银行财务报告概述1. 工商银行概况工商银行成立于1984年,总部位于北京,是一家国有控股的大型商业银行。

截至2022年末,工商银行资产总额达到34.4万亿元,存款余额达33.4万亿元,贷款余额达29.4万亿元,在全球银行1000强中排名第二。

2. 财务报告分析范围本文选取工商银行2022年度的财务报告作为分析对象,主要包括资产负债表、利润表和现金流量表等。

三、工商银行财务报告分析1. 资产负债表分析(1)资产结构分析截至2022年末,工商银行资产总额为34.4万亿元,其中,贷款总额为29.4万亿元,占比85.45%;投资总额为2.4万亿元,占比7.01%;现金及现金等价物为2.6万亿元,占比7.58%。

从资产结构来看,工商银行资产以贷款为主,投资和现金及现金等价物占比相对较低。

(2)负债结构分析截至2022年末,工商银行负债总额为33.4万亿元,其中,存款总额为32.2万亿元,占比96.49%;其他负债为1.2万亿元,占比3.51%。

从负债结构来看,工商银行负债以存款为主,其他负债占比相对较低。

2. 利润表分析(1)营业收入分析2022年,工商银行营业收入为1.2万亿元,同比增长5.4%。

其中,利息净收入为1.1万亿元,同比增长5.2%;手续费及佣金净收入为952亿元,同比增长10.1%。

营业收入增长主要得益于贷款业务、投资业务和手续费及佣金业务的增长。

(2)营业成本分析2022年,工商银行营业成本为7170亿元,同比增长4.9%。

其中,利息支出为6765亿元,同比增长4.5%;手续费及佣金支出为730亿元,同比增长7.2%。

营业成本增长主要得益于贷款业务和手续费及佣金业务的增长。

工商银行财务分析一、引言工商银行是中国最大的商业银行之一,其财务状况对于投资者、分析师以及其他金融机构具有重要意义。

本文将对工商银行的财务状况进行全面分析,包括资产负债表、利润表和现金流量表等方面。

二、资产负债表分析1. 资产分析根据工商银行的资产负债表数据,截至2021年底,该银行总资产达到X亿元。

其中,货币资金占比最高,占总资产的X%。

此外,贷款和垫款、投资性房地产等也占据了较大比重。

通过对各项资产的分析,可以了解工商银行的资产结构和风险分布情况。

2. 负债分析工商银行的总负债规模为X亿元,主要包括存款、借款及垫款、应付债券等。

其中,存款是该银行最主要的负债项,占总负债的X%。

通过对负债结构的分析,可以评估工商银行的融资能力和偿债能力。

3. 净资产分析工商银行的净资产为X亿元,净资产收益率为X%。

净资产收益率是衡量银行盈利能力的重要指标之一,可以反映工商银行的盈利水平和资本运作效率。

三、利润表分析1. 收入分析工商银行的总收入为X亿元,其中利息净收入占比最高,占总收入的X%。

此外,手续费及佣金净收入、投资收益等也贡献了较大比重。

通过对收入结构的分析,可以了解工商银行的主要盈利来源和盈利能力。

2. 成本分析工商银行的总成本为X亿元,其中包括利息支出、手续费及佣金支出、营业税金及附加等。

通过对成本结构的分析,可以评估工商银行的经营效率和成本控制能力。

3. 净利润分析工商银行的净利润为X亿元,净利润率为X%。

净利润率是衡量银行盈利能力的重要指标之一,可以反映工商银行的盈利水平和经营效益。

四、现金流量表分析1. 经营活动现金流量分析工商银行的经营活动现金流入额为X亿元,主要来自于利息收入、手续费及佣金收入等。

经营活动现金流出额为X亿元,主要包括利息支出、手续费及佣金支出等。

通过对经营活动现金流量的分析,可以评估工商银行的现金流动性和盈利能力。

2. 投资活动现金流量分析工商银行的投资活动现金流入额为X亿元,主要来自于投资收益等。

工商银行财务分析一、引言工商银行是中国最大的商业银行之一,拥有广泛的业务范围和庞大的客户基础。

本文将对工商银行的财务状况进行详细分析,包括资产负债表、利润表和现金流量表等方面的数据,以评估该银行的财务健康状况和经营绩效。

二、资产负债表分析资产负债表是评估银行财务状况的重要指标之一。

以下是工商银行最近一年的资产负债表数据:1. 资产方面:- 货币资金:XXX亿元- 存放中央银行款项:XXX亿元- 存放同业款项:XXX亿元- 拆出资金:XXX亿元- 发放贷款及垫款:XXX亿元- 投资性房地产:XXX亿元- 其他资产:XXX亿元2. 负债方面:- 吸收存款及同业存放:XXX亿元- 拆入资金:XXX亿元- 向中央银行借款:XXX亿元- 发行债券:XXX亿元- 其他负债:XXX亿元根据资产负债表数据,我们可以计算出工商银行的净资产为XXX亿元。

三、利润表分析利润表反映了银行的经营状况和盈利能力。

以下是工商银行最近一年的利润表数据:1. 营业收入:- 利息净收入:XXX亿元- 手续费及佣金净收入:XXX亿元- 其他收入:XXX亿元2. 营业支出:- 利息支出:XXX亿元- 手续费及佣金支出:XXX亿元- 营业税金及附加:XXX亿元- 管理费用:XXX亿元- 资产减值损失:XXX亿元- 其他支出:XXX亿元根据利润表数据,我们可以计算出工商银行的净利润为XXX亿元。

四、现金流量表分析现金流量表反映了银行现金流入流出的情况,对评估银行的经营能力和偿债能力具有重要意义。

以下是工商银行最近一年的现金流量表数据:1. 经营活动现金流量:- 销售商品、提供劳务收到的现金:XXX亿元- 购买商品、接受劳务支付的现金:XXX亿元- 支付的各项税费:XXX亿元- 支付的职工薪酬:XXX亿元- 支付的利息、手续费及佣金:XXX亿元- 支付的其他经营性费用:XXX亿元- 收到的其他与经营活动有关的现金:XXX亿元- 支付的其他与经营活动有关的现金:XXX亿元2. 投资活动现金流量:- 收回投资收到的现金:XXX亿元- 取得投资收益收到的现金:XXX亿元- 处置固定资产、无形资产和其他长期资产收回的现金净额:XXX亿元- 购建固定资产、无形资产和其他长期资产支付的现金:XXX亿元- 投资支付的现金:XXX亿元3. 筹资活动现金流量:- 吸收投资收到的现金:XXX亿元- 取得借款收到的现金:XXX亿元- 发行债券收到的现金:XXX亿元- 分配股利、利润或者偿付利息支付的现金:XXX亿元- 偿还债务支付的现金:XXX亿元- 筹资支付的其他现金:XXX亿元根据现金流量表数据,我们可以计算出工商银行的净现金流量为XXX亿元。

第1篇一、引言工商银行(Industrial and Commercial Bank of China,简称ICBC)作为我国国有五大商业银行之一,自成立以来始终占据着金融行业的重要地位。

本文将对工商银行的财务报告进行分析,旨在全面了解其经营状况、盈利能力、偿债能力、运营效率等方面的表现,为投资者、分析师及决策者提供参考。

二、财务报表分析1. 资产负债表分析(1)资产规模工商银行资产总额逐年增长,截至2022年末,资产总额达到35.8万亿元,较上年末增长8.3%。

这表明工商银行在资产规模上具有较强的竞争优势。

(2)负债规模工商银行负债总额也呈现逐年增长趋势,截至2022年末,负债总额达到32.9万亿元,较上年末增长7.6%。

负债规模的扩大有助于工商银行满足业务发展需求。

(3)资产负债结构工商银行资产负债结构较为合理,资产结构以贷款为主,占比约70%;负债结构以存款为主,占比约80%。

这有利于工商银行在保持资产收益的同时,降低负债成本。

2. 利润表分析(1)营业收入工商银行营业收入持续增长,截至2022年末,营业收入达到1.2万亿元,较上年末增长8.4%。

这主要得益于贷款业务、中间业务及投资业务的增长。

(2)净利润工商银行净利润保持稳定增长,截至2022年末,净利润达到5667.4亿元,较上年末增长5.2%。

这表明工商银行具有较强的盈利能力。

(3)成本费用控制工商银行成本费用控制良好,成本收入比逐年下降,截至2022年末,成本收入比为25.8%,较上年末下降0.2个百分点。

这有利于提高工商银行的盈利水平。

3. 现金流量表分析(1)经营活动产生的现金流量工商银行经营活动产生的现金流量净额保持稳定,截至2022年末,经营活动产生的现金流量净额为1.1万亿元,较上年末增长7.2%。

这表明工商银行经营活动具有较强的盈利能力。

(2)投资活动产生的现金流量工商银行投资活动产生的现金流量净额为负,主要由于购建固定资产、无形资产及其他长期资产等支出较大。

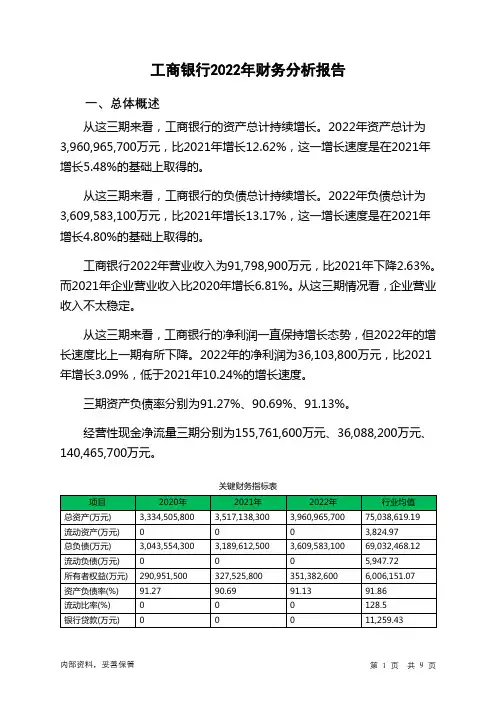

工商银行2022年财务分析报告一、总体概述从这三期来看,工商银行的资产总计持续增长。

2022年资产总计为3,960,965,700万元,比2021年增长12.62%,这一增长速度是在2021年增长5.48%的基础上取得的。

从这三期来看,工商银行的负债总计持续增长。

2022年负债总计为3,609,583,100万元,比2021年增长13.17%,这一增长速度是在2021年增长4.80%的基础上取得的。

工商银行2022年营业收入为91,798,900万元,比2021年下降2.63%。

而2021年企业营业收入比2020年增长6.81%。

从这三期情况看,企业营业收入不太稳定。

从这三期来看,工商银行的净利润一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的净利润为36,103,800万元,比2021年增长3.09%,低于2021年10.24%的增长速度。

三期资产负债率分别为91.27%、90.69%、91.13%。

经营性现金净流量三期分别为155,761,600万元、36,088,200万元、140,465,700万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为12.62%,负债增长率为13.17%。

收入与资产变化不匹配,收入下降2.63%,资产增长12.62%。

净利润增长率与资产增长率差距不大,净利润增长率为3.09%,资产增长率为12.62%。

资产总额大幅度增长,净利润增长,营业收入却有所下降。

公司资产的增长和净利润的增长同步,但与收入的增长不匹配。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势。

总负债分别为3,043,554,300万元、3,189,612,500万元、3,609,583,100万元,2022年较2021年增长了13.17%,主要是由于应付债券等科目增加所至。

从三期数据来看,营业收入分别为88,266,500万元、94,276,200万元、91,798,900万元,2022年较2021年下降了2.63%。

工商银行2020年财务分析详细报告一、资产结构分析1.资产构成基本情况资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产2,769,954,000 100.00 3,010,943,600100.00 3,334,505,800100.00流动资产0 - 0 - 0 -交易性金融资产80,534,700 2.9196,207,8003.2078,448,3002.35非流动资产0 - 0 - 0 -固定资产25,352,500 0.9224,490,2000.8124,906,7000.75递延所得税资产5,837,500 0.21 6,253,600 0.21 6,771,300 0.20 长期股权投资2,912,400 0.11 3,249,000 0.11 4,120,600 0.122.流动资产构成特点流动资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产0 - 0 - 0 -交易性金融资产80,534,700 -96,207,800-78,448,300-3.资产的增减变化2020年总资产为3,334,505,800万元,与2019年的3,010,943,600万元相比有较大增长,增长10.75%。

4.资产的增减变化原因以下项目的变动使资产总额增加:长期股权投资增加871,600万元,递延所得税资产增加517,700万元,固定资产增加416,500万元,共计增加1,805,800万元;以下项目的变动使资产总额减少:在建工程减少454,100万元,交易性金融资产减少17,759,500万元,共计减少18,213,600万元。

各项科目变化引起资产总额增加323,562,200万元。

5.资产结构的合理性评价2020年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

工商银行财务分析本页仅作为文档封面,使用时可以删除This document is for reference only-rar21year.March工商银行财务分析班级:财管061班姓名:孙丽丽07朱晓薇08盛剑镔09丁祎宁00陈吉美01孟琴英02沈克彪03戚娟芳04陆学惠05包欣洁06工商银行财务分析摘要:本文主要从工商银行资产负债表、利润表、现金流量表三大财务报表分析,介绍工商银行资产与负债的基本情况,以及资产负债管理的效果与问题,从成长能力分析、企业获利能力分析、偿债能力分析、现金流量分析、成本费用分析、经营能力分析等分析工商银行财务和运营状况。

1.成长能力分析报告期2008-09-302008-06-302008-03-312007-12-312007-09-30成长能力分析主营收入增长率(%)0净利润增长率(%)0总资产增长率(%)0股东权益增长率(%)0主营利润增长率(%)00截至报告期末,表中分析可得工行实现了资产与资产的增长率,主营业务增长率和净利润增长率分别为%和%,而总资产增长率为%,由此分析其盈利增长速度远远高于资产的增长速度,说明工行的成长能力十分强劲,并且成长空间还很大,能创造更高的盈利增长点。

2.企业获利能力分析获利能力是指企业赚取利润的能力。

盈利是企业的重要经营目标,企业生存和发展的物质基础,它不仅关系到企业所有者的利益,也是企业偿还债务的一个重要来源。

因此,通过获利能力分析是来评价工商银行经营管理水平。

评价企业获利能力的财务比率主要有以下几个:/2=(0+0)/2=0资产报酬率=净利润/资产平均总额=9307700/0=%资产报酬率主要用来衡量企业利用资金获取利润的能力,他反映了企业总资产的利用效率。

截至报告期末,工商银行2008-9-30的资产报酬率为%,说明工商银行每100元的资产可以赚取元的净利润,这比率越高,说明企业的获利能力越强。

通过与其前期的比较资产回报率有所增加,但与其它银行相比有些微小的差距。