计量经济学实验报告

- 格式:doc

- 大小:437.50 KB

- 文档页数:12

计量经济学》实验报告一元线性回归模型-、实验内容(一)eviews基本操作(二)1、利用EViews软件进行如下操作:(1)EViews软件的启动(2)数据的输入、编辑(3)图形分析与描述统计分析(4)数据文件的存贮、调用2、查找2000-2014年涉及主要数据建立中国消费函数模型中国国民收入与居民消费水平:表1年份X(GDP)Y(社会消费品总量)200099776.339105.72001110270.443055.42002121002.048135.92003136564.652516.32004160714.459501.02005185895.868352.62006217656.679145.22007268019.493571.62008316751.7114830.12009345629.2132678.42010408903.0156998.42011484123.5183918.62012534123.0210307.02013588018.8242842.82014635910.0271896.1数据来源:二、实验目的1.掌握eviews的基本操作。

2.掌握一元线性回归模型的基本理论,一元线性回归模型的建立、估计、检验及预测的方法,以及相应的EViews软件操作方法。

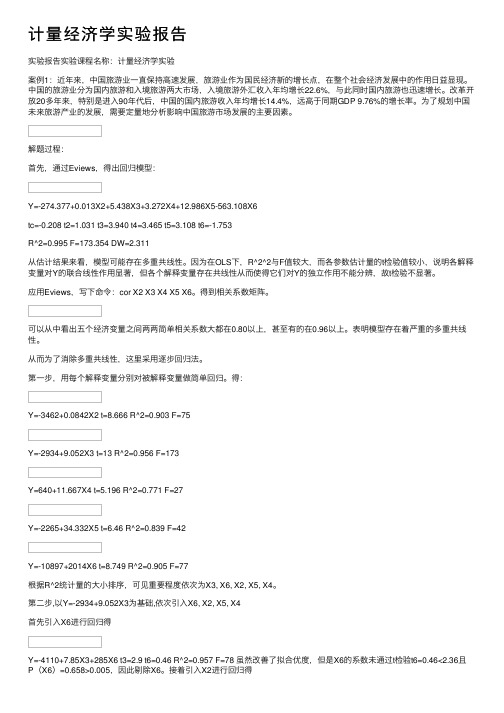

三、实验步骤(简要写明实验步骤)1、数据的输入、编辑2、图形分析与描述统计分析3、数据文件的存贮、调用4、一元线性回归的过程点击view中的Graph-scatter-中的第三个获得在上方输入Isycx回车得到下图DependsntVariable:Y Method:LeastSquares□ate:03;27/16Time:20:18 Sample:20002014 Includedobservations:15VariableCoefficientStd.Errort-StatisticProb.C-3J73.7023i820.535-2.1917610.0472X0416716 0.0107S838.73S44 a.ooao R-squared0.991410 Meandependentwar119790.2 AdjustedR.-squared 0.990750 S.D.dependentrar 7692177 S.E.ofregression 7J98.292 Akaike infocriterion20.77945 Sumsquaredresid 7;12E^-08 Scliwarz 匚「爬伽20.37386 Loglikelihood -1&3.3459Hannan-Quinncriter. 20.77845 F-statistic 1I3&0-435 Durbin-Watsonstat0.477498Prob(F-statistic)a.oooooo在上图中view 处点击view-中的actual ,Fitted ,Residual 中的第一 个得到回归残差打开Resid 中的view-descriptivestatistics 得到残差直方图/icw Proc Qtjject PrintN^me FreezeEstimateForecastStatsResids凹Group:UNIIILtD Worktile:UN III LtLJ::Unti1DependentVariablesMethod;LeastSquares□ate:03?27/16Time:20:27Sample(adjusted):20002014Includedobservations:15afteradjustmentsVariable Coefficient Std.Errort-Statistic ProtJ.C-3373.7023^20.535-2.191761 0.0472X0.4167160.01075S38.735440.0000R-squared0.991410 Meandependeniwar1-19790.3 AdjustedR-squa.red0990750S.D.dependentvar 76921.77 SE.ofregre.ssion 7J98.292 Akaike infacriterion20.77945 Sumsquaredresid 7.12&-0S Schwarzcriterion 20.S73S6 Laglikelihood -153.84&9Hannan-Quinncrite匚20.77545 F-statistic1I3&0.435Durbin-Watsonstat 0.477498 ProbCF-statistic) a.ooaooo在回归方程中有Forecast,残差立为yfse,点击ok后自动得到下图roreestYFM J訓YForea空巾取且:20002015 AdjustedSErmpfe:2000231i mskJddd obaerratire:15Roof kter squa red Error理l%2Mean/^oLteError畐惯啟iJean Afe.PereersErro r5.451SSQThenhe鼻BI附GKWCE口.他腐4Prop&niwi□ooooooVactaree Propor^tori0.001^24G M『倚■底Props^lori09®475在上方空白处输入lsycs…之后点击proc中的forcase根据公式Y。

计量经济学实验报告1. 引言计量经济学是应用数学和统计学方法来研究经济现象的一门学科。

实验是计量经济学研究中常用的方法之一,通过设计和实施实验,可以帮助我们理解经济现象背后的因果关系。

本文将对一项计量经济学实验进行详细描述和分析,以展示实验的设计、数据分析和结论。

2. 实验设计2.1 实验目的本次实验的目的是研究市场供需关系对商品价格的影响。

具体而言,我们希望通过改变商品的市场供给量,观察商品价格如何变化,并分析供给弹性的大小。

2.2 实验假设在实验设计阶段,我们需要制定实验假设来指导实验的进行。

在本次实验中,我们假设市场供给量的变动会对商品价格产生影响,而且供给弹性的大小会决定价格的变动幅度。

2.3 实验步骤本次实验包括以下几个步骤:1.设定实验组和对照组:我们将随机选择一些参与者,并将其分为两组,一组作为实验组,一组作为对照组。

实验组将面临市场供给量变动的情况,而对照组则不受干扰。

2.确定商品和市场:我们选择一个特定的商品,并确定一个特定的市场来进行实验。

这样可以使实验更加具体和可控。

3.设定实验条件:在实验组中,我们逐步调整市场供给量,并记录下不同供给量下的商品价格。

对照组则保持市场供给量不变。

4.数据收集:在每次实验条件设定完毕后,我们将记录实验组和对照组的商品价格,并对数据进行整理和存储。

2.4 实验风险和伦理考虑在设计实验时,我们需要考虑实验可能存在的风险,并确保实验过程符合伦理要求。

具体而言,我们需要确保参与者的权益得到保护,并在可能对参与者造成负面影响的情况下停止实验。

3. 数据分析在实验进行完毕后,我们对数据进行分析,以验证实验假设并得出结论。

3.1 数据整理首先,我们将实验组和对照组的数据整理成表格形式,方便后续分析。

由于文档要求不能包含表格,这里无法展示具体的数据。

3.2 数据分析方法我们采用的数据分析方法主要包括描述统计分析和回归分析。

描述统计分析用于描述数据的基本特征,包括平均值、标准差、最小值和最大值等。

计量经济学实验报告实验报告实验课程名称:计量经济学实验案例1:近年来,中国旅游业⼀直保持⾼速发展,旅游业作为国民经济新的增长点,在整个社会经济发展中的作⽤⽇益显现。

中国的旅游业分为国内旅游和⼊境旅游两⼤市场,⼊境旅游外汇收⼊年均增长22.6%,与此同时国内旅游也迅速增长。

改⾰开放20多年来,特别是进⼊90年代后,中国的国内旅游收⼊年均增长14.4%,远⾼于同期GDP 9.76%的增长率。

为了规划中国未来旅游产业的发展,需要定量地分析影响中国旅游市场发展的主要因素。

解题过程:⾸先,通过Eviews,得出回归模型:Y=-274.377+0.013X2+5.438X3+3.272X4+12.986X5-563.108X6tc=-0.208 t2=1.031 t3=3.940 t4=3.465 t5=3.108 t6=-1.753R^2=0.995 F=173.354 DW=2.311从估计结果来看,模型可能存在多重共线性。

因为在OLS下,R^2^2与F值较⼤,⽽各参数估计量的t检验值较⼩,说明各解释变量对Y的联合线性作⽤显著,但各个解释变量存在共线性从⽽使得它们对Y的独⽴作⽤不能分辨,故t检验不显著。

应⽤Eviews,写下命令:cor X2 X3 X4 X5 X6。

得到相关系数矩阵。

可以从中看出五个经济变量之间两两简单相关系数⼤都在0.80以上,甚⾄有的在0.96以上。

表明模型存在着严重的多重共线性。

从⽽为了消除多重共线性,这⾥采⽤逐步回归法。

第⼀步,⽤每个解释变量分别对被解释变量做简单回归。

得:Y=-3462+0.0842X2 t=8.666 R^2=0.903 F=75Y=-2934+9.052X3 t=13 R^2=0.956 F=173Y=640+11.667X4 t=5.196 R^2=0.771 F=27Y=-2265+34.332X5 t=6.46 R^2=0.839 F=42Y=-10897+2014X6 t=8.749 R^2=0.905 F=77根据R^2统计量的⼤⼩排序,可见重要程度依次为X3, X6, X2, X5, X4。

计量经济学作业一、研究内容研究影响GDP增长的因素二、理论模型的设计模型选择国内生产总值GDP作为被解释变量,财政支出FE、城镇就业人口TEP作为被解释变量,由于在中国政府对于经济调控的影响比较大,财政政策对于中国经济具有较强的干预性,特别是在2008年金融风暴席卷下,中国政府采用财政政策来拉动中国经济增长,起到了较明显的作用,因此考虑选取财政支出作为解释变量。

另外,中国城乡二元差异,中国经济的发展是伴随着城镇化的发展,城镇化进程对于中国经济的发展也起着重要作用,因此选取了城镇就业人口作为解释变量。

模型设计:GDP=C+a FE +b TEP ( a>0 ,b>0 )三、统计数据数据选取了中国1990年至2010年中国国内生产总值(GDP)、财政支出(FE)、城镇就业总数(TEP)年份国内生产总值GDP(亿元)财政总支出FE(亿元)城镇就业总人口TEP(万人)199018667.8 3083.59 64749 199121781.5 3386.62 65491 199226923.5 3742.2 66152 199335333.9 4642.3 66808 199448197.9 5792.62 67455 199560793.7 6823.72 68065 199671176.6 7937.55 68950 199778973 9233.56 69820 199884402.3 10798.18 70637 199989677.1 13187.67 71394 200099214.6 15886.5 72085 2001109655.2 18902.58 72797 2002120332.7 22053.15 73280 2003135822.8 24649.95 73736 2004159878.3 28486.89 74264 2005184937.4 33930.28 74647 2006216314.4 40422.73 74978 2007265810.3 49781.35 75321 2008314045.4 62592.66 75564 2009340902.8 76299.93 75828 2010401202 89874.16 76105四、参数估计利用Eviews对模型进行普通二乘法估计,输出结果如下:^GDP= —281320.3 + 3.826244FE + 4.511029TEP(—4.292062) (26.83580) (4.701810)R^2=0.993864 R^2=0.993182 F=1457.638 D.W.=0.796234从回归估计的结果来看,可决系数R^2=0.993864,表明模型总体拟合较好,GDP变化的99.3864%可由财政支出和城镇就业人口来解释。

计量经济学回归模型实验报告(大全)第一篇:计量经济学回归模型实验报告(大全)回归模型分析报告背景意义:教育是立国之本,强国之基。

随着改革开放的进行、经济的快速发展和人们生活水平的逐步提高,“教育”越来越受到人们的重视。

一方面,人均国内生产总值的增加与教育经费收入的增加有着某种联系,而人口的增长也必定会对教育经费收入产生影响。

本报告将从这两个方面进行分析。

我国1991 年~2013 年的教育经费收入、人均国内生产总值指数、年末城镇人口数的统计资料如下表所示。

试建立教育经费收入Y 关于人均国内生产总值指数 X 1 和年末城镇人口数 X 2的回归模型,并进行回归分析。

年份教育经费收入Y(亿元)人均国内生产总值指数X 1(1978 年=100)年末城镇人口数X 2(万人)1991 731.50282 256.67 31203 1992 867.04905 289.72 32175 1993 1059.93744 326.32 33173 1994 1488.78126 364.91 34169 1995 1877.95011 400.6 35174 1996 2262.33935 435.76 37304 1997 2531.73257 471.13 39449 1998 2949.05918 503.25 41608 1999 3349.04164 536.94 437482000 3849.08058 577.64 45906 2001 4637.66262 621.09 48064 2002 5480.02776 672.99 50212 2003 6208.2653 735.84 52376 2004 7242.59892 805.2 54283 2005 8418.83905 891.31 56212 2006 9815.30865 998.79 58288 2007 12148.0663 1134.67 60633 2008 14500.73742 1237.48 62403 2009 16502.7065 1345.07 64512 2010 19561.84707 1480.87 66978 201123869.29356 1613.61 69079 2012 28655.30519 1730.18 71182 2013 30364.71815 1853.97 73111 资料来源:中经网统计数据库。

第1篇一、实验目的本次实验旨在通过多元线性回归模型,分析多个自变量与因变量之间的关系,掌握多元线性回归模型的基本原理、建模方法、参数估计以及模型检验等技能,提高运用计量经济学方法解决实际问题的能力。

二、实验背景随着经济的发展和社会的进步,影响一个变量的因素越来越多。

在经济学、管理学等领域,多元线性回归模型被广泛应用于分析多个变量之间的关系。

本实验以某地区居民消费支出为例,探讨影响居民消费支出的因素。

三、实验数据本实验数据来源于某地区统计局,包括以下变量:1. 消费支出(Y):表示居民年消费支出,单位为元;2. 家庭收入(X1):表示居民家庭年收入,单位为元;3. 房产价值(X2):表示居民家庭房产价值,单位为万元;4. 教育水平(X3):表示居民受教育程度,分为小学、初中、高中、大专及以上四个等级;5. 通货膨胀率(X4):表示居民消费价格指数,单位为百分比。

四、实验步骤1. 数据预处理:对数据进行清洗、缺失值处理和异常值处理,确保数据质量。

2. 模型设定:根据理论知识和实际情况,建立多元线性回归模型:Y = β0 + β1X1 + β2X2 + β3X3 + β4X4 + ε其中,Y为因变量,X1、X2、X3、X4为自变量,β0为截距项,β1、β2、β3、β4为回归系数,ε为误差项。

3. 模型估计:利用统计软件(如SPSS、R等)对模型进行参数估计,得到回归系数的估计值。

4. 模型检验:对估计得到的模型进行检验,包括以下内容:(1)拟合优度检验:通过计算R²、F统计量等指标,判断模型的整体拟合效果;(2)t检验:对回归系数进行显著性检验,判断各变量对因变量的影响是否显著;(3)方差膨胀因子(VIF)检验:检验模型是否存在多重共线性问题。

5. 结果分析:根据模型检验结果,分析各变量对因变量的影响程度和显著性,得出结论。

五、实验结果与分析1. 拟合优度检验:根据计算结果,R²为0.812,F统计量为30.456,P值为0.000,说明模型整体拟合效果较好。

计量经济学实验报告(一)

一、实验背景

计量经济学实验是一种采用经济理论和方法来设计实验的经济研究方法。

经济实验的主要目的是检验经济理论,比如检验假设和改进预测。

它还可以用于定性评价和定量评价政策方案和市场动态,以及验证行为经济学理论。

二、实验内容

本次实验通过一组独立的在线调查来研究人们对收入分配政策的态度。

调查中,受访者被要求就14种不同的收入分配政策支持、反对和中立做出反应。

这14种收入分配政策包括财政公平政策、税收和补贴政策、劳动力市场政策和参与机会政策等。

以及根据态度的强度来改变互动形式,不同类型的回答有不同的加分,比如更强烈的支持会比中立的有更多分数。

三、实验结果

实验结果显示,在14种收入分配政策中,受访者大部分表示支持或者反对。

最受支持的是劳动力市场政策,而最受反对的是税收和补贴政策。

同时,实验还发现,这14种收入分配政策受实验者支持或反对的原因大部分是经济实惠:如果一个政策能够为普通大众带来经济实惠,这个政策很可能受到受访者的支持。

此外,一些政策因其有助于实现平等收入而受到支持。

四、实验结论

本次实验结论清楚地表明,受访者支持或反对收入分配政策跟经济实惠有关。

当人们普遍受益于收入分配政策时,他们很可能支持这种政策。

另外,实验还发现,有些政策受支持的原因还在于它们有助于实现平等收入的目的。

本次实验不仅对计量经济学的理论和方法提供了有价值的信息,而且还为构建经济实证提供了重要的参考意见。

可以认为,经过本次实验的进一步检验和优化,可以发现更详细、更准确的数据,以便进一步检验和发展计量经济学的理论与方法。

目录(一) 研究背景 (2)(二) 理论来源 (2)(三) 模型设定 (2)(四) 数据处理 (2)1. 数据来源 (2)2. 解释变量的设置 (3)(五) 先验预期 (3)1.经验预期 (3)2.散点图分析 (3)(六) 参数估计 (4)(七) 显著性检验 (5)(八) 正态性检验 (5)(九) MWD检验 (5)(十) 相关系数 (7)(十一)虚拟变量 (7)(十二)异方差检验、修正 (8)1. 图形检验 (8)2.格莱泽检验 (9)3.帕克检验 (10)4.异方差的修正加权最小二乘法 (10)5.异方差修正后的检验 (11)(十三)自相关检验 (11)1. 图形法 (11)2.德宾-沃森d检验 (12)(十四)最终结果 (12)(一)研究背景中国是一个大国,幅员辽阔,历史上自然地形成了一个极端不平衡发展的格局。

而1978年开始的改革,政府采取了由东向西梯度推进的非均衡发展战略,使已经存在的地区间的差距进一步扩大,不利于整个社会的稳定和发展。

地区发展不平衡问题包括社会发展不平衡,尤其是教育发展的不平衡。

因此关注中国教育发展的地区不平衡性非常迫切。

不仅是因为教育的重要性,还因为当前我国需要进一步推进教育改革的进程,使其朝着更健康的方向发展。

(二)理论来源刘红梅.中国各地区教育发展水平差异的实证分析[J]数理统计与管理.2013.7(三)模型设定⏹Y i=B1+B2X2i+B3X3i+B4X4i+B5X2i 2+B6X4i2+ui⏹Y——地区教育水平,用平均受教育年限表示,(年)⏹X2——学生平均预算内教育经费,(万元/人)⏹X3——人均GDP,(万元/人)⏹X4——平均生师比(四)数据处理1.数据来源:国家统计局官网,选取2014年的数据:1)各省GDP2)各地区总人口3)各地区每十万人拥有的各种受教育程度人口比较数据4)地区在校总学生数5)各地区教育财政投入6)地区每十万总专任教师数2.解释变量的设置:⏹X2=地区预算内教育经费/地区在校总学生数=学生平均预算内教育经费(万元/人)⏹X3=地区总GDP/地区总人口=人均GDP(万元/人)⏹X4=地区每十万人口各级学校平均在校生数的和/地区每十万人口总专任教师数=平均生师比其中:P为各地区每十万人拥有的各种受教育程度人口比较数T为教育年限1,6,9,12,16(五)先验预期1.经验预期:平均受教育年限分别跟学生平均预算内教育经费、人均GDP呈正相关关系,跟平均生师比呈负相关关系。

篇一:计量经济学实验报告 (1)计量经济学实验基于eviews的中国能源消费影响因素分析学院:班级:学号:姓名:基于e views的中国能源消费影响因素分析一、背景资料能源消费是指生产和生活所消耗的能源。

能源消费按人平均的占有量是衡量一个国家经济发展和人民生活水平的重要标志。

能源是支持经济增长的重要物质基础和生产要素。

能源消费量的不断增长,是现代化建设的重要条件。

我国能源工业的迅速发展和改革开放政策的实施,促使能源产品特别是石油作为一种国际性的特殊商品进入世界能源市场。

随着国民经济的发展和人口的增长,我国能源的供需矛盾日益紧张。

同时,煤炭、石油等常规能源的大量使用和核能的发展,又会造成环境的污染和生态平衡的破坏。

可以看出,它不仅是一个重大的技术、经济问题,而且以成为一个严重的政治问题。

在20世纪的最后二十年里,中国国内生产总值(gdp)翻了两番,但是能源消费仅翻了一番,平均的能源消费弹性仅为0.5左右。

然而自2002年进入新一轮的高速增长周期后,中国能源强度却不断上升,经济发展开始频频受到能源瓶颈问题的困扰。

鉴于此,研究能源问题不仅具有必要性和紧迫性,更具有很大的现实意义。

由于我国目前面临的所谓“能源危机”,主要是由于需求过大引起的,而我国作为世界上最大的发展中国家,人口众多,所需能源不可能完全依赖进口,所以,研究能源的需求显得更加重要。

二、影响因素设定根据西方经济学消费需求理论可知,影响消费需求的因素有:商品的价格、消费者收入水平、相关商品的价格、商品供给、消费者偏好以及消费者对商品价格的预期等。

对于相关商品价格的替代效应,我们认为其只存在能源品种内部之间,而消费者偏好及消费者对商品价格的预期数据差别较大,不容易进行搜集整理在此暂不涉及。

另外,发展经济学认为,来自知识、人力资本的积累水平所体现的技术进步不仅可以带动劳动产出的增长,而且会通过外部效应可以提高劳动力、自然资源、物质资本与生产要素的生产效率,消除其中收益递减的内在联系,带来递增的规模收益。

1.背景经济增长是指一个国家生产商品和劳务能力的扩大。

在实际核算中,常以一国生产的商品和劳务总量的增加来表示,即以国民生产总值(GDP )和国内生产总值的的增长来计算。

古典经济增长理论以社会财富的增长为中心,指出生产劳动是财富增长的源泉。

现代经济增长理论认为知识、人力资本、技术进步是经济增长的主要因素。

从古典增长理论到新增长理论,都重视物质资本和劳动的贡献。

物质资本是指经济系统运行中实际投入的资本数量.然而,由于资本服务流量难以测度,在这里我们用全社会固定资产投资总额(亿元)来衡量物质资本。

中国拥有十三亿人口,为经济增长提供了丰富的劳动力资源。

因此本文用总就业人数(万人)来衡量劳动力。

居民消费需求也是经济增长的主要因素。

经济增长问题既受各国政府和居民的关注,也是经济学理论研究的一个重要方面。

在1978—2008年的31年中,我国经济年均增长率高达9.6%,综合国力大大增强,居民收入水平与生活水平不断提高,居民的消费需求的数量和质量有了很大的提高。

但是,我国目前仍然面临消费需求不足问题。

本文将以中国经济增长作为研究对象,选择时间序列数据的计量经济学模型方法,将中国国内生产总值与和其相关的经济变量联系起来,建立多元线性回归模型,研究我国中国经济增长变动趋势,以及重要的影响因素,并根据所得的结论提出相关的建议与意见。

用计量经济学的方法进行数据的分析将得到更加具有说服力和更加具体的指标,可以更好的帮助我们进行预测与决策。

因此,对我国经济增长的计量经济学研究是有意义同时也是很必要的。

2.模型的建立 2.1 假设模型为了具体分析各要素对我国经济增长影响的大小,我们可以用国内生产总值(Y )这个经济指标作为研究对象;用总就业人员数(1X )衡量劳动力;用固定资产投资总额(2X )衡量资本投入:用价格指数(3X )去代表消费需求。

运用这些数据进行回归分析。

这里的被解释变量是,Y :国内生产总值,与Y-国内生产总值密切相关的经济因素作为模型可能的解释变量,共计3个,它们分别为:1X 代表社会就业人数, 2X 代表固定资产投资, 3X 代表消费价格指数,μ代表随机干扰项。

模型的建立大致分为理论模型设置、参数估计、模型检验、模型修正几个步骤。

如果模型符合实际经济理论并且通过各级检验,那么模型就可以作为最终模型,可以进行结构分析和经济预测。

国内生产总值 经济活动人口 全社会固定资产投资 居民消费价格指数 1992年 26,923.48 66,782.00 8,080.10 106.4 1993年 35,333.92 67,468.00 13,072.30 114.7 1994年 48,197.86 68,135.00 17,042.10 124.1 1995年 60,793.73 68,855.00 20,019.30 117.1 1996年 71,176.59 69,765.00 22,913.50 108.3 1997年 78,973.03 70,800.00 24,941.10 102.8 1998年 84,402.28 72,087.00 28,406.20 99.2 1999年 89,677.05 72,791.00 29,854.70 98.6 2000年 99,214.55 73,992.00 32,917.70 100.4 2001年 109,655.17 73,884.00 37,213.50 100.7 2002年 120,332.69 74,492.00 43,499.90 99.2 2003年 135,822.76 74,911.00 55,566.61 101.2 2004年 159,878.34 75,290.00 70,477.43 103.9 2005年 184,937.37 76,120.00 88,773.61 101.8 2006年 216,314.43 76,315.00 109,998.16 101.5 2007年 265,810.31 76,531.00 137,323.94 104.8 2008年 314,045.43 77,046.00 172,828.40 105.9 2009年 340,902.81 77,510.00 224,598.77 99.3 2010年 401,512.80 78,388.00 251,683.77 103.3 2011年 473,104.05 78,579.00 311,485.13 105.4 2012年519,470.1078,894.00374,694.74102.6假设经济模型为:μββββ++++=3423121X X X y 2.2 建立初始模型——OLS2.2.1 使用OLS 法进行参数估计Dependent Variable: Y Method: Least Squares Date: 05/27/14 Time: 20:46 Sample: 1992 2012 Included observations: 21VariableCoefficient Std. Error t-Statistic Prob. C -713618.8 127520.1 -5.596127 0.0000 X1 9.301372 1.252990 7.423339 0.0000 X21.1099320.03693230.053370.0000X3960.6130455.81732.1074520.0502 R-squared0.996644 Mean dependent var 182689.5 Adjusted R-squared 0.996051 S.D. dependent var 147531.4 S.E. of regression 9270.792 Akaike info criterion 21.27677 Sum squared resid 1.46E+09 Schwarz criterion 21.47573 Log likelihood -219.4061 Hannan-Quinn criter. 21.31995 F-statistic 1682.612 Durbin-Watson stat 1.682540 Prob(F-statistic)0.000000得到的初始模型为123713618.89.3013 1.1099960.62Y X X X =-+++2.2.2 对初始模型进行检验要对建立的初始模型进行包括经济意义检验、统计检验、计量经济学检验、预测检验在内的四级检验。

(1)经济意义检验解释变量的系数分别为1β=9.3013、2β=1.1099。

两个解释变量系数均为正,符合被解释变量与解释变量之间的正相关关系,符合解释变量增长带动被解释变量增长的经济实际,3β=960.61,符合被解释变量与解释变量之间的正相关关系。

与现实经济意义相符,所以模型通过经济意义检验。

(2)统计检验①拟合优度检验:R 2检验,R-squared=0.996644;Adjusted R-squared=0.996051;可见拟合优度很高,接近于1,方程拟和得很好。

②变量的显著性检验:t 检验,模型系数显著性检验,t 检验结果VariableCoefficient Std. Error t-Statistic Prob. C -713618.8 127520.1 -5.596127 0.0000 X1 9.301372 1.252990 7.423339 0.0000 X2 1.109932 0.036932 30.05337 0.0000 X3 960.6130 455.8173 2.107452 0.0502从检验结果表中看到,包括常数项在内的所有解释变量系数的t 检验的伴随概率均小于5%,所以,在5%的显著水平下1X 、2X 、3X 的系数显著不为零,通过显著性检验,常数项也通过显著性检验,保留在模型之中。

③方程的显著性检验:F 检验,方程总体显著性检验的伴随概率小于0.00000,在5%显著水平下方程显著成立,具有经济意义。

(3)计量经济学检验:方程通过经济意义检验和统计检验,下面进行居于计量经济学模型检验核心的计量经济学检验。

①进行异方差性检验:首先用图示法对模型的异方差性进行一个大致的判断。

令X 轴为方程被解释变量,Y 轴为方程的残差项,做带有回归线的散点图。

40,000,00080,000,000120,000,000160,000,000200,000,000240,000,000280,000,000320,000,000X1E 2040,000,00080,000,000120,000,000160,000,000200,000,000240,000,000280,000,000320,000,000X2E 2040,000,00080,000,000120,000,000160,000,000200,000,000240,000,000280,000,000320,000,000X3E 2通过图形看到,回归线向上倾斜,大致判断存在异方差性,但是,图示法并不准确,下面使用White 异方差检验法进行检验,得到下面的检验结果:Heteroskedasticity Test: WhiteF-statistic2.616909 Prob. F(9,11)0.0677 Obs*R-squared 14.31446 Prob. Chi-Square(9) 0.1116 Scaled explained SS6.518631 Prob. Chi-Square(9) 0.6871Test Equation:Dependent Variable: RESID^2 Method: Least Squares Date: 05/27/14 Time: 22:12 Sample: 1992 2012 Included observations: 21VariableCoefficient Std. Error t-Statistic Prob. C 1.04E+11 5.15E+10 2.017611 0.0687 X1 -1949844. 945581.9 -2.062057 0.0636 X1^2 9.051342 4.890384 1.850845 0.0912 X1*X2 -1.464567 0.648826 -2.257258 0.0453 X1*X3 6331.557 4214.655 1.502272 0.1612 X2 120106.3 44949.37 2.672034 0.0217 X2^2 0.010887 0.005643 1.929190 0.0799 X2*X3 -86.80476 165.7979 -0.523558 0.6110 X3-6.64E+084.05E+08-1.6396150.1293X3^21017845.635414.21.6018600.1375 R-squared0.681641 Mean dependent var 69576621 Adjusted R-squared 0.421165 S.D. dependent var 84049298 S.E. of regression 63945702 Akaike info criterion 39.09072 Sum squared resid 4.50E+16 Schwarz criterion 39.58811 Log likelihood -400.4526 Hannan-Quinn criter. 39.19867 F-statistic 2.616909 Durbin-Watson stat 1.993942 Prob(F-statistic)0.0676562nR =14.3145,对应的卡方检验p 值为0.1116所得的检验伴随概率小于5%,均在5%的显著水平下拒绝方程不存在异方差性的原假设,认为模型具有比较严重的异方差性。