购房贷款决策问题.pptx

- 格式:pptx

- 大小:1.31 MB

- 文档页数:13

购房贷款的决策问题摘要:自2000年以来,房地产价格持续上涨。

从长期来看,在我国经济持续快速发展和高速城市化的进程中,房价下跌的可能性不大,住房价格的上涨将可能是一个常态。

导致近几年房价快速上涨的因素是多方面的。

第一、良好的经济基本面推动了房价的上涨;第二,城市拆迁和投机炒作导致房屋需求过度旺盛;第三,成本是推动房价上涨的内在因素;第四,结构性矛盾未得到根本解决;第五,影响房价上涨还有其他深层次因素。

所以,越来越多的中国人开始选择通过购房贷款来解决购房问题。

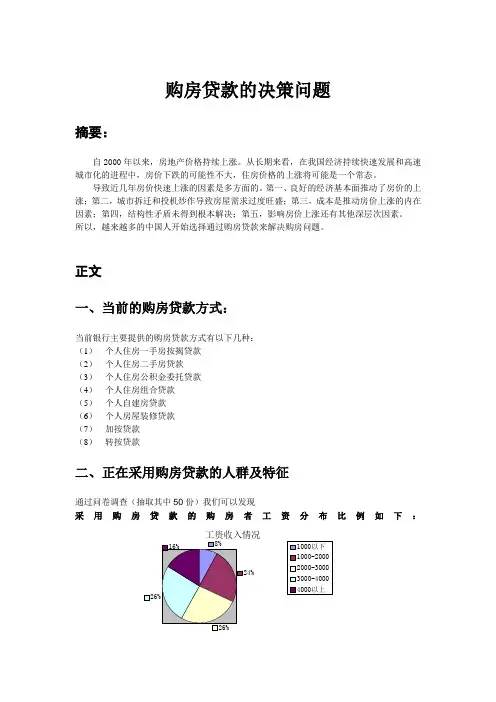

正文一、当前的购房贷款方式:当前银行主要提供的购房贷款方式有以下几种:(1)个人住房一手房按揭贷款(2)个人住房二手房贷款(3)个人住房公积金委托贷款(4)个人住房组合贷款(5)个人自建房贷款(6)个人房屋装修贷款(7)加按贷款(8)转按贷款二、正在采用购房贷款的人群及特征通过问卷调查(抽取其中50份)我们可以发现采用购房贷款的购房者工资分布比例如下:工资收入情况对当前的购房贷款形式的了解比例如下:对当前购房形式的了解情况申请贷款额度时是否充分考虑了还款能力:是否充分考虑了还款能力010203040是否人数是否对要承担的利息支出进行过精确计算:人数是否对利息支出有过精确的计算是否会拖欠还款:是否会拖欠还款是否担心无法偿还贷款:是否担心会无法偿还贷款20%64%16%经常偶尔从不◆“量入为出”申请房贷调查显示,这些贷款购房者在申请贷款额度时大都充分考虑了还款能力。

66%的人对将要承担的利息支出进行过精确计算,70%的人能够按时还款,有24%的人会偶尔拖欠,还有6%的人经常拖欠还款(这些人多为收入较低者)。

银行按揭与家庭收入之间的平均比例为0.37,这一比例比理财专家建议的“月还款额不应超过家庭总收入的三成”略高,说明人们理性地权衡了收入、还款额和生活负担之后,尽量选择好一点的房子◆ 还贷:压力与动力并存调查显示,68%的人“很担心”或“有时担心”不能还清按揭贷款,74%的人认为按揭贷款“有一些压力”。

住房按揭贷款知识精品PPT课件•住房按揭贷款基本概念目录•住房按揭贷款申请条件与流程•住房按揭贷款额度、期限与利率•还款方式与还款计划制定•住房按揭贷款风险与防范目录•住房按揭贷款相关法律法规解读•住房按揭贷款市场现状及趋势分析01住房按揭贷款基本概念定义与特点定义住房按揭贷款是指购房者以所购住房做抵押,并由其所购买住房的房地产企业提供阶段性担保的个人住房贷款业务。

特点贷款期限长、还款方式灵活、利率较低对于购房者对于房地产市场对于银行促进了房地产市场的繁荣和发展,增加了市场活力。

扩大了贷款业务范围,增加了贷款收入来源。

0302 01能够提前实现购房梦想,缓解资金压力。

由商业银行提供的个人住房贷款,利率较高。

商业性贷款由住房公积金管理中心提供的个人住房贷款,利率较低。

公积金贷款商业性贷款和公积金贷款的组合,利率和额度根据具体情况而定。

组合贷款02住房按揭贷款申请条件与流程申请条件借款人需年满18周岁,具备完全民事行为能力。

借款人需具有合法有效的身份证明和户籍证明。

借款人需有稳定的收入来源,具备按时偿还贷款本息的能力。

借款人需具有良好的信用记录,无严重不良信用行为。

年龄要求户籍要求收入要求信用要求申请材料准备户籍证明购房合同户口簿或有效居住证明原件及复印件。

与开发商或卖家签订的购房合同原件及复印件。

身份证明收入证明首付款证明借款人及配偶的身份证原件及复印件。

工资收入证明、银行流水、纳税证明等。

已支付首付款的凭证原件及复印件。

提交申请借款人向银行提交住房按揭贷款申请及相关材料。

贷款受理银行受理借款人的贷款申请,并进行初步审查。

评估房产银行对借款人购买的房产进行评估,确定房产价值。

审批贷款签订合同办理抵押发放贷款01020304银行根据借款人的申请材料及房产评估结果,进行贷款审批。

借款人与银行签订住房按揭贷款合同,明确贷款金额、期限、利率等条款。

借款人将所购房产抵押给银行,并办理相关抵押手续。

银行按照合同约定,将贷款资金发放给借款人。