2010年造价工程师《工程造价案例分析》真题及答案解析

- 格式:pdf

- 大小:1.18 MB

- 文档页数:24

2010年造价工程师考试工程造价案例分析真题试题一(20分)2009年初,某业主拟建一年产15万吨产品的工业项目。

已知2006年已建成投产的年产12万吨产品的类似项目。

投资额为500万元。

自2006年至2009年每年平均造价指数递增3%.拟建项目有关数据资料如下:1.项目建设期为1年,运营期为6年,项目全部建设投资为700万元,预计全部形成固定资产。

残值率为4%,固定资产余值在项目运营期末收回。

2.运营期第1年投入流运资金150万元,全部为自有资金,流动资金在计算期末全部收回。

3.在运营期间,正常年份每年的营业收入为1000万元,总成本费用为500万元,经营成本为350万元,营业税及附加税率为6%,所得税率为25%,行业基准投资回收期为6年。

4.投产第1年生产能力达到设计能力的60%,营业收入与经营成本也为正常年份的60%,总成本费用为400万元,投产第2年及第2年后各年均达到设计生产能力。

5.为简化起见,将“调整所得税”列为“现金流出”的内容。

问题:1.试用生产能力指数法列式计算拟建项目的静态投资额。

2.编制融资前该项目的投资现金流量表,将数据填入答题纸表1.1中,并计算项目投资财务净现值(所得税后)。

3.列式计算该项目的静态投资回收期(所得税后),并评价该项目是否可行。

(计算结果及表中数据均保留两位小数)试题二(20分)某业主邀请若干厂家对某商务楼的设计方案进行评价,经专家讨论确定的主要评价指标分别为:功能适用性(F1)、经济合理性(F2)、结构可靠性(F3)、外形美观性(F4)、与环境协调性(F5)五项评价指标,各功能之间的重要性关系为:F3比F4重要得多,F3比F1重要,F1和F2同等重要,F4和F5同等重要,经过筛选后,最终对A、B、C三个设计方案进行评价,三个设计方案评价指标的评价得分结果和估算总造价见表2.1.表2.1 各方案评价指标的评价结果和估算总造价表功能方案A 方案B 方案C功能适用性(F1) 9 分 8 分 10 分经济合理性(F2) 8 分 10 分 8 分结构可靠性(F3) 10 分 9 分 8 分外形美观性(F4) 7 分 8 分 9 分与环境协调性(F5) 8 分 9 分 8 分估算总造价(万元) 6500 6600 6650问题:1.用0-4评分法计算各功能的权重,将计算结果填入答题纸表2.1中。

2010年造价工程师《工程造价案例分析》真题及详解试题一:(20分)某拟建工业生产项目的有关基础数据如下:1.项目建设期2年,运营期6年,建设投资2000万元,预计全部形成固定资产,2.项目资金来源为自有资金和贷款。

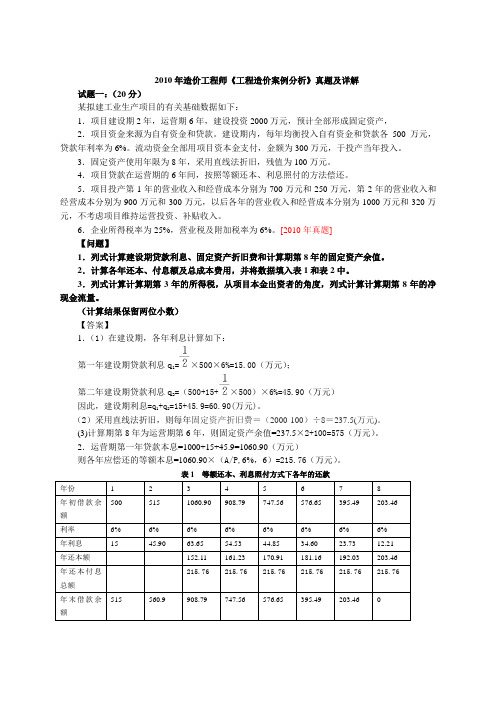

建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。

流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。

3.固定资产使用年限为8年,采用直线法折旧,残值为100万元。

4.项目贷款在运营期的6年间,按照等额还本、利息照付的方法偿还。

5.项目投产第1年的营业收入和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元,不考虑项目维持运营投资、补贴收入。

6.企业所得税率为25%,营业税及附加税率为6%。

[2010年真题]【问题】1.列式计算建设期贷款利息、固定资产折旧费和计算期第8年的固定资产余值。

2.计算各年还本、付息额及总成本费用,并将数据填入表1和表2中。

3.列式计算计算期第3年的所得税,从项目本金出资者的角度,列式计算计算期第8年的净现金流量。

(计算结果保留两位小数)【答案】1.(1)在建设期,各年利息计算如下:第一年建设期贷款利息q1=×500×6%=15.00(万元);第二年建设期贷款利息q2=(500+15+×500)×6%=45.90(万元)因此,建设期利息=q1+q2=15+45.9=60.90(万元)。

(2)采用直线法折旧,则每年固定资产折旧费=(2000-100)÷8=237.5(万元)。

(3)计算期第8年为运营期第6年,则固定资产余值=237.5×2+100=575(万元)。

2.运营期第一年贷款本息=1000+15+45.9=1060.90(万元)则各年应偿还的等额本息=1060.90×(A/P,6%,6)=215.76(万元)。

2010年造价工程师考试《案例分析》真题总分:140分及格:84分考试时间:240分案例分析(每题20分)(1)<Ahref="javascript:;"></A>(2)<Ahref="javascript:;"></A>(3)<Ahref="javascript:;"></A>(4)<Ahref="javascript:;"></A>(5)<Ahref="javascript:;"></A>案例分析(每题40分)(1)<Ahref="javascript:;"></A>(2)<Ahref="javascript:;"></A>(3)<Ahref="javascript:;"></ A>答案和解析案例分析(每题20分)(1) :1.(1)建设期贷款利息第1年贷款利息=500/2×6%=15.O0(万元)第2年贷款利息=[(500+15)+500/2]×6%=45.90(万元)建设期贷款利息=15+45.90=60.90(万元)(2)固定资产年折旧费=(2000+60.90-100)/8=245.11(万元)(3)计算期第8年的固定资产余值=固定资产年折旧费×(8-6)+残值=245.11×2+100=590.22(万元)(或=2000+60.90-245.11×6=590.24(万元))2.填写借款还本付息计划表和总成本费用估算表,如下表所示。

借款还本付息计划表<A >< /A>总成本费用估算表<A ></A>3.(1)计算期第3年的所得税第3年营业税及附加:700×6%=42(万元)所得税=(营业收人-营业税及附加-总成本费用)×25%第3年所得税=(700-42-558.76)×25%=24.81(万元)(2)计算期第8年的现金流入第8年的现金流入=(营业收入+回收固定资产余值+回收流动资金)=1000+590.22+300=1890.22(万元)计算期第8年的现金流出<(2) :1.方案一机械纯工作1h的生产率=60/12×0.3=1.5(m<SUP>3</SUP>/h)机械产量定额=1.5×8×0.8=9.6(m<SUP>3</SUP>/台班)机械定额时间=1/9.6=0.10(台班)每m3工程量机械台班消耗=0.10(1+25%)=0.13(台班/m<SUP>3</SUP>)2.方案一直接工程费=700+1.8×100+0.13×800=984(元/m<SUP>3</SUP>)每1000m3工程量直接工程费=984×1000=984000(元)=98.4(万元)方案二直接工程费=700+1.0×100+0.375×800=1100(元/m<SUP>3</SUP>)每1000m3工程量直接工程费=1100×1000=1100000(元)=110(万元)3.设工程量为Q(m3)则方案一:C1=160+35×12+0.0984Q=580+0.0984Q方案二:C2=200+25×12+0.1100Q=500÷0.1100Q=580+0.0984Q=500+0.1100Q求得盈亏平衡点为:Q=6896.55m3(盈亏平衡图如下图所示)<A ></A>结论:当工程量小于6896.55m3选用方案二;当工程量大于6896.55m<SUP>3</SUP>选用方案一。

2010年度全国造价工程师执业资格考试工程造价案例分析试卷标准答案及评分标准(满分140)试题一:(20分)问题1.(4分)(1)建设期借款利息第1年贷款利息=500/2×6%=15.00(万元)第2年贷款利息=[(500+15)+500/2]×6%=45.90(万元)建设期借款利息=15+45.90=60.90(万元)(2)固定资产年折旧费=(2000+60.90-100)/8=245.11(万元)(3)计算期第8年的固定资产余值=固定资产年折旧费×(8-6)+残值=245.11×2+100=590.22(万元){或=2000+60.90-245.11×6=590.24(万元)}问题2.(9分)表1.1 借款还本付息计划表单位:万元(注:表1.2中的第三行数字每错1个扣0.5分,扣完为止。

)问题3.(7分)(1)计算所得税第3年营业税及附加:700×6%=42(万元)所得税=(营业收入-营业税及附加-总成本费用)×25%第3年所得税:(700—42—558.76)×25%=24.81(万元){或第3年所得税=(700一700×6%一558.76)×25%=24.81(万元)}(2)计算第8年的现金流入第8年的现金流入=(营业收入+回收固定资产余值+回收流动资金)=1000+590.22+300=1890.22(万元){或=1000+590.24+300=1890.24(万元)}计算第8年的现金流出第8年所得税(1000-1000×6%-575.72)×25%=91.07(万元)第8年的现金流出=(借款本金偿还+借款利息支付+经营成本+营业税金及附加+所得税)=176.82+10.61+320+60+91.07=658.50(万元) 计算第8年的净现金流量第8年的净现金流量=现金流入-现金流出=1890.22-658.50=1231.72(万元){或=1890.24-658.50=1231.74(万元)试题二:(20分)问题1.(5分)按照方案一完成单位工程量机械台班消耗量机械纯工作1小时的正常生产率为:60/12×0.3m³/次=1.5(m³/h)施工机械台班产量定额为:1.5×8×0.8 =9.6(m³/台班)施工机械台班时间定额为:1/9.6=0.104(台班/m³)预算定额的机械台班消耗指标:0.104×(1+25%)=0.13(台班/m³)(注:如果计算结果正确且计算过程合理,给分)问题2.(3分)方案一每1000m³工程量的直接工程费为:(700+1.8×100+0.13×800)×1000=984000元=98.4(万元)方案二每1000 m³工程量的直接工程费为:(700+1×100+0.375×800)×1000=1100000=110(万元)问题3.(5.5分)以1000m³为工程量单位,设工程量为Q,当工期为12个月时:方案一的费用C1=98.4Q+35×12+160=98.4Q+580(万元)方案二的费用C2=1lOQ+25×12+200=110Q+500(万元)令C1= C2{或:98.4Q+580=110Q+500},解得Q=6.90(千m³)因此,当Q<6.90(千m³)时,C2<C1应采用方案二当Q=6.90(千m³)时,C2=C1,采用方案一、方案二均可当Q>6.90(千m³)时,C1<C2应采用方案一问题4. (6.5分)当工程量为9000m³,合同工期为10个月时:方案一的费用C1=98.4×9+35×10+160=1395.6(万元)方案二的费用C2=l10×9+25×10+200=1440.00(万元)因为C1<C2,所以应采用方案一若方案二可缩短工期10%,方案二的费用C2’=l10×9+25×10×(1-l0%)+200=1415.00(万元){或:C2’=1440.00-25×10×10%=1415.00(万元)因为C1<C2’,所以仍应采用方案一试题三:(20分)问题1.(3分)该设备采购必须招标,因为该项目属于政府投资项目,且投资额在3000万元以上(投资额达5000万元)。

2010年造价工程师考试《工程造价案例分析》试题试题一:(20分)1、项目建设期2年,运营期6年,建设投资2000万元,预计全部形成固定资产。

2、项目资金来源为自有资金和贷款。

建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。

流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。

3、固定资产使用年限为8年,采用直线法折旧,残值为100万元。

4、项目贷款在运营期的6间,按照等额还本、利息照付的方法偿还。

5、项目投产第1年的营业收入和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。

不考虑项目维持运营投资、补贴收入。

6、企业所得税率为25%,营业税及附加税率为6%。

问题:1、列式计算建设期贷款利息、固定资产年折旧费和计算期第8年的固定资产余值。

2、计算各年还本、付息额及总成本费用,并将数据填入答题纸表1.1和表1.2中。

3、列式计算计算期第3年的所得税。

从项目资本金出资者的角度,列式计算计算期第8年的净现金流量。

(计算结果保留两位小数)试题二:(20分)某工程有两个备选施工方案,采用方案一时,固定成本为160万元,与工期有关的费用为35万元/月;采用方案二时,固定成本为200万元,与工期有关的费用为25万元/月。

两方案除方案一机械台班消耗以后的直接工程费相关数据见表2.1。

方案1 方案2材料费(元/m3)700 700人工消耗(工日/m3) 1.8 1机械台班消耗(台班/m3)0.375工日单价(元/工日)100 100台班费(元/台班)800 800为了确定方案一的机械台班消耗,采用预算定额机械台班消耗量确定方法进行实测确定。

测定的相关资料如下:完成该工程所需机械的一次循环的正常延续时间为12分钟,一次循环生产的产量为0.3m3 ,该机械的正常利用系数为0.8,机械幅度差系数为25%。

2010年造价工程师《工程造价案例分析》全真模拟试题及详解(一) 本套试题是遵循根据最新《全国造价工程师考试大纲》的要求,根据最近的造价工程师的命题规律编写的,基本涵盖了所有重要考点,其难度、题型、题量和命题的风格接近于考试真题(对其答案进行了详细的分析和说明)。

该套试卷共包含有6道案例分析题。

【部分内容展示】2010年造价工程师《工程造价案例分析》全真试题及详解(一)试题一(20分)某企业拟投资建设一项生产性项目,各项基础数据如下:1.项目建设期1年,第2年开始投入生产经营,运营期8年。

2.建设期间一次性投入建设投资额为850万元,全部形成固定资产,固定资产投资方向调节税税率为0。

固定资产使用年限为8年,到期预计净残值率为4%,按照平均年限法计算折旧。

3.建设期贷款500万元,贷款年利率为6.6%,运营期前6年按照等额本息法偿还。

4.流动资金投入为200万元,在运营期的前两年均匀投入,运营期末全额回收。

流动资金来源全部为银行贷款,贷款年利率为3.5%,还款方式为运营期内每年末支付利息,项目期末一次性偿还本金。

5.运营期第1年生产负荷为60%,第2年达产。

6.运营期内正常年份各年的销售收入为450万元,经营成本为200万元。

运营期第1年营业收入和经营成本均按正常年份的60%计算。

7.营业税金及附加合并税率为6%,企业所得税税率为33%。

8.该行业基准收益率为10%,基准投资回收期为7年。

9.折现系数取3位小数,其余各项计算保留2位小数。

【问题】1.编制借款还本付息计划表。

2.列式计算运营期各年的总成本费用。

3.编制该项目投资现金流量表及延长表。

4.计算所得税前和所得税后项目静态、动态投资回收期。

5.计算所得税前和所得税后项目投资财务净现值。

6.从财务评价角度分析该项目的可行性及盈利能力。

【答案】1.建设期贷款利息=(0+500÷2)×6.6%=16.50(万元),长期借款每年应还本息和=(500+16.5)×(A/P,6.6%,6)=107.03(万元)。

2010年注册造价工程师(工程造价案例分析)真题试卷及答案与解析一、必答题0 某工程建设项目已知情况如下。

1.项目建设期2年,运营期6年,建设投资2000万元,预计全部形成固定资产。

2.项目资金来源为自有资金和贷款。

建设期内,每年均衡投入自有资金和贷款各500万元,贷款年利率为6%。

流动资金全部用项目资本金支付,金额为300万元,于投产当年投入。

3.固定资产使用年限为8年,采用直线法折旧,残值为100万元。

4.项目贷款在运营期的6年间,按照等额还本、利息照付的方法偿还。

5.项目投产第1年的营业收入和经营成本分别为700万元和250万元,第2年的营业收入和经营成本分别为900万元和300万元,以后各年的营业收入和经营成本分别为1000万元和320万元。

不考虑项目维持运营投资、补贴收入。

6.企业所得税税率为25%,营业税及附加税税率为6%。

(计算结果均保留2位小数)[问题]1 列式计算建设期贷款利息、固定资产年折旧费和计算期第8年的固定资产余值。

2 计算各年还本、付息额及总成本费用,并将数据填入下表中。

3 列式计算计算期第3年的所得税。

从项目资本金出资者的角度,列式计算计算期第8年的净现金流量。

3 某工程有两个备选施工方案:采用方案一时,固定成本为160万元,与工期有关的费用为35万元/月;采用方案二时,固定成本为200万元,与工期有关的费用为25万元1/月。

两方案除方案一机械台班消耗以外的直接工程费相关数据见下表。

为了确定方案一的机械台班消耗,采用预算定额机械台班消耗量确定方法进行实测确定。

测定的相关资料如下:完成该工程所需机械的一次循环的正常延续时间为12分钟,一次循环生产的产量为0.3m3,该机械的正常利用系数为0.8,机械幅度差系数为25%。

(计算结果保留2位小数) [问题]4 计算按照方案一完成每m3工程量所需的机械台班消耗指标。

5 方案一和方案二每1000m3工程量的直接工程费分别为多少万元?6 当工期为12个月时,试分析两方案适用的工程量范围。

2010年造价工程师考试《工程造价案例分析》经典题解(一)【背景】某拟建年产3000万吨铸钢厂,根据可行性研究报告提供的已建年产2500万吨类似工程的主厂房工艺设备投资约2400万元。

已建类似项目资料:与设备有关的其他各专业工程投资系数,如表1-1所示。

与主厂房投资有关的辅助工程及附属设施投资系数,见表1-2。

表1-1 与设备投资有关的各专业工程投资系数表1-2 与主厂房投资有关的辅助及附属设施投资系数动力系统本项目的资金来源为自有资金和贷款,贷款总额为8000万元,贷款利率8%(按年计息)。

建设期3年,第1年投入30%,第2年投入50%,第3年投入20%。

预计建设期物价年平均上涨率3%,基本预备费率5%,投资方向调节税率为0%。

【问题1】已知拟建项目建设期与类似项目建设期的综合价格差异系数为1.25,试用生产能力指数估算法估算拟建工程的工艺设备投资额;用系数估算法估算该项目主厂房投资和项目建设的工程费与其他费投资。

【解析】1.用生产能力指数估算法估算主厂房工艺设备投资:主厂房工艺设备投资=C2=C1(Q2/Q1)x×f=2400×(3000/2500)1×1.25=3600万元式中:x——生产能力指数,取12.用设备系数估算法估算主厂房投资:主厂房投资C=工艺设备投资×(1+∑Ki)=3600×(1+12%+1%+4%+2%+9%+18%+40%)=3600×(1+0.86)=6696万元式中:ki----与设备有关的各专业工程的投资系数,查表1-1建安工程投资=3600×0.40=1440万元设备购置投资=3600×(1.86-0.4)=3600×1.46=5256万元工程费与工程建设其他费=拟建项目主厂房投资×(1+∑Kj)=6696×(1+30%+12%+20%+30%+20%)=6696×(1+1.12)=14195.52万元式中:kj----与主厂房投资有关的各专业工程及工程建设其他费用的投资系数,查表1-2【问题2】估算该项目的固定资产投资额,并编制固定资产投资估算表。

2010年造价工程师《工程造价案例分析》考试参考答案(吴好汉编写)【案例一】参考答案答:1、第一年建设期贷款利息=12×500×6%=15(万元)第二年建设期贷款利息=(500+15)×6% + 12 ×500×6%=45.9(万元)合计:建设期贷款利息=15+45.9=60.9(万元)固定资产折旧费=(2000+60.9-100)/8 =245.11(万元) 固定资产余 值= 245.11×2+100=590.22 (万元) 2、计算还本付息、总成本费用各年还本额=1060.9/6=176.82 (万元)表1.1 借款还本付息计划表表1.2 总成本费用估算表(生产要素法)人民币单位:万元3、项目资本金现金流量表第3年税前利润=700-558.76-42=99.24(万元),所得税=99.24×25%=24.81(万元) 第8年现金流入=1000+590.22+300=1890.22(万元)现金流出=176.82+10.61+320+60+91.07=658.48(万元)净现金流量=1890.22-658.48=1231.74(万元)表1.3 项目资本金现金流量表【案例二】参考答案答:1、方案一机械纯工作1h的生产率=6012×0.3 =1.5(m3/h)机械产量定额=1.5×8×0.8=9.6(m3/台班)机械定额时间=1/9.6 =0.10 (台班)每m3工程量机械台班消耗=0.10(1+25%)=0.13 (台班/m3)2、方案一直接工程费=700+1.8×100+0.13×800=984(元/m3)每1000m3工程量直接工程费=984×1000=984000(元)=98.4(万元) 方案二直接工程费=700+1.0×100+0.375×800=1100(元/m3)每1000m3工程量直接工程费=1100×1000=1100000(元)=110(万元)方案一:C1=160+35×12+0.0984Q=580+0.0984Q方案二:C2=200+25×12+0.1100Q=500+0.1100Q令:580+0.0984Q=500+0.1100Q求得盈亏平衡点:Q=6896.55m3当工程量小于6896.55m3选用方案二当工程量大于6896.55m3选用方案一4、若本工程的工程量Q=9000m3、合同工期T=10个月时,方案一:C1=160+35×10+0.0984×9000=1395.6(万元)方案二:C2=200+25×10+0.1100×9000=1440(万元)∴应采用方案一若方案二可缩短工期10%,则:方案二:C2=200+25×10×(1-10%)+0.1100×9000=1415(万元)∴还是应采用方案一【案例三】参考答案答:1、不可以不招标。

2010年造价工程师考试工程造价案例分析真题试题一(20分)2009年初,某业主拟建一年产15万吨产品的工业项目。

已知2006年已建成投产的年产12万吨产品的类似项目。

投资额为500万元。

自2006年至2009年每年平均造价指数递增3%.拟建项目有关数据资料如下:1.项目建设期为1年,运营期为6年,项目全部建设投资为700万元,预计全部形成固定资产。

残值率为4%,固定资产余值在项目运营期末收回。

2.运营期第1年投入流运资金150万元,全部为自有资金,流动资金在计算期末全部收回。

3.在运营期间,正常年份每年的营业收入为1000万元,总成本费用为500万元,经营成本为350万元,营业税及附加税率为6%,所得税率为25%,行业基准投资回收期为6年。

4.投产第1年生产能力达到设计能力的60%,营业收入与经营成本也为正常年份的60%,总成本费用为400万元,投产第2年及第2年后各年均达到设计生产能力。

5.为简化起见,将“调整所得税”列为“现金流出”的内容。

问题:1.试用生产能力指数法列式计算拟建项目的静态投资额。

2.编制融资前该项目的投资现金流量表,将数据填入答题纸表1.1中,并计算项目投资财务净现值(所得税后)。

3.列式计算该项目的静态投资回收期(所得税后),并评价该项目是否可行。

(计算结果及表中数据均保留两位小数)试题二(20分)某业主邀请若干厂家对某商务楼的设计方案进行评价,经专家讨论确定的主要评价指标分别为:功能适用性(F1)、经济合理性(F2)、结构可靠性(F3)、外形美观性(F4)、与环境协调性(F5)五项评价指标,各功能之间的重要性关系为:F3比F4重要得多,F3比F1重要,F1和F2同等重要,F4和F5同等重要,经过筛选后,最终对A、B、C三个设计方案进行评价,三个设计方案评价指标的评价得分结果和估算总造价见表2.1.表2.1各方案评价指标的评价结果和估算总造价表功能方案A方案B方案C功能适用性(F1)9分8分10分经济合理性(F2)8分10分8分结构可靠性(F3)10分9分8分外形美观性(F4)7分8分9分与环境协调性(F5)8分9分8分估算总造价(万元)650066006650问题:1.用0-4评分法计算各功能的权重,将计算结果填入答题纸表2.1中。