货币银行学之商业银行

- 格式:ppt

- 大小:1.43 MB

- 文档页数:69

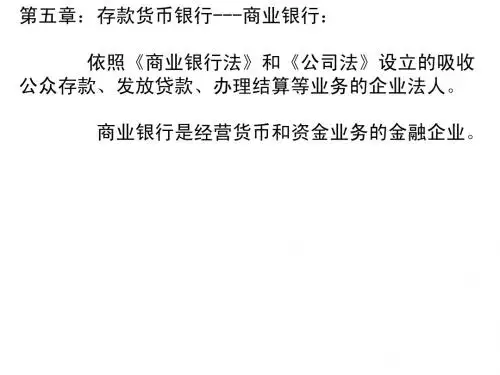

货币银行学第四章商业银行1. 商业银行的定义和职能商业银行是指以盈利为目标,提供各类金融服务的金融机构。

商业银行的主要职能包括存款业务、贷款业务、结算业务和信用业务等。

下面将对商业银行的各项职能进行详细介绍。

1.1 存款业务存款业务是商业银行最基本的业务之一,指的是接收公众存款并支付利息的活动。

商业银行通常会提供活期存款、定期存款、储蓄存款等多种存款业务,以满足不同客户的需求。

商业银行通过实施存款业务,不仅可以为客户提供安全便捷的存款服务,还可以获取大量的存款资金,用于贷款及其他经营活动。

1.2 贷款业务贷款业务是商业银行的核心业务之一,也是商业银行获取收入的重要途径。

商业银行通过发放各类贷款,如个人消费贷款、企业投资贷款、房地产贷款等,向客户提供资金支持。

商业银行根据借款人的信用状况和贷款用途等因素,制定贷款利率和还款方式等条件,并收取相应的利息和费用。

1.3 结算业务结算业务是商业银行与其他金融机构和客户之间进行资金交收和资金清算的业务。

商业银行通过提供各种结算服务,如转账汇款、票据承兑和支付结算等,实现资金的快速、安全和高效的流转和结算。

商业银行的结算业务对于促进经济的流通和交易起着重要作用,并且为商业银行带来一定的收益。

1.4 信用业务信用业务是商业银行运用自身信誉和信用额度,开展各类信用贷款、保函和担保等业务。

商业银行提供信用业务,可以有效地满足客户的信用需求,并形成自己的核心竞争力。

商业银行通过授信业务获取利息和手续费等收益,同时也承担一定的信用风险。

2. 商业银行的组织结构商业银行的组织结构包括总行和分支机构两个层次。

总行是商业银行的最高管理机构,负责制定和执行整个银行的经营战略和政策。

分支机构是指由总行授权设立的各级分支机构,包括省级分行、市级分行和支行等。

分支机构根据总行的要求和业务发展需求,承担着具体的业务开展和风险管理的职责。

商业银行的各个部门在组织结构中扮演着不同的角色和职能。