白酒行业偿债能力分析

- 格式:doc

- 大小:1.22 MB

- 文档页数:11

白酒行业的财务报表分析白酒行业作为中国酒类市场的重要组成部分,一直以来都备受关注。

在这个行业中,财务报表分析是至关重要的,它可以揭示企业的经营状况,为投资者、管理者和监管机构提供重要的信息。

本文就对白酒行业的财务报表进行分析,以期为读者带来对该行业的更深入了解。

我们来看一下白酒行业的一般情况。

目前,中国的白酒市场规模庞大,白酒的消费需求一直持续增长。

从行业整体发展来看,白酒企业的销售收入、利润水平等关键指标一直保持较快增长。

虽然整体行业情况看起来很不错,但在行业内部,不同企业的经营状况却存在较大差异。

接下来,我们将通过对白酒企业的财务报表进行分析,探讨白酒行业的经营状况。

我们可以通过白酒企业的利润表来了解其盈利能力。

盈利能力是企业核心经营能力的体现,也是投资者最为关心的一个指标。

通过对不同白酒企业的利润表进行分析,我们可以发现,一些企业的销售收入增长迅速,但利润增长却缓慢,这表明这些企业的盈利能力并不强。

与之相反的是,一些企业的利润增长速度明显快于销售收入增长速度,这意味着这些企业具有较强的盈利能力。

这些差异的存在可能源于企业的经营策略、生产成本、市场定位等因素,对于投资者来说,有必要对这些因素进行深入的了解,以便作出正确的投资决策。

白酒企业的资产负债表也是我们关注的焦点。

资产负债表可以揭示企业的偿债能力和资本结构,对企业的长期发展至关重要。

通过对不同白酒企业的资产负债表进行比较分析,我们可以发现,一些企业的资产负债表结构较为稳健,资产负债比例合理,具有较强的偿债能力。

而一些企业的资产负债比例过高,长期负债过大,偿债能力较弱。

资产负债表还可以反映企业的资本结构。

通过比较不同白酒企业的资产负债表,我们可以得知它们的资本结构是偏重债务还是偏重股权,以及债务和股权的比例如何。

这些信息对于投资者来说是十分重要的,它们可以影响企业的财务风险和未来发展潜力。

我们需要关注的是白酒企业的现金流量表。

现金流量表是反映企业现金收支状况的重要财务报表,可以揭示企业的现金流入和流出状况。

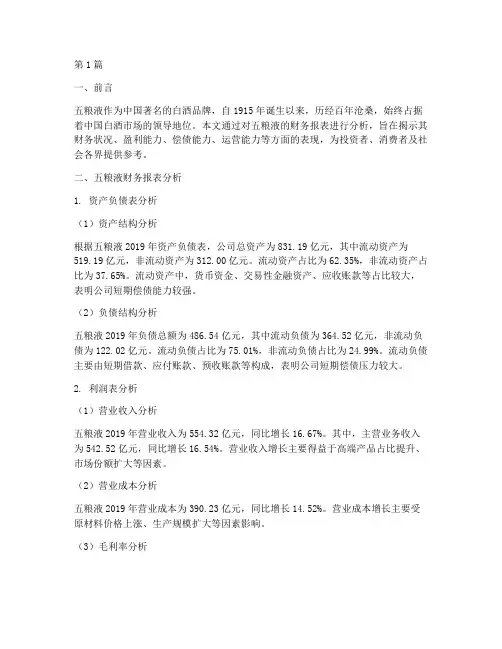

第1篇一、前言五粮液作为中国著名的白酒品牌,自1915年诞生以来,历经百年沧桑,始终占据着中国白酒市场的领导地位。

本文通过对五粮液的财务报表进行分析,旨在揭示其财务状况、盈利能力、偿债能力、运营能力等方面的表现,为投资者、消费者及社会各界提供参考。

二、五粮液财务报表分析1. 资产负债表分析(1)资产结构分析根据五粮液2019年资产负债表,公司总资产为831.19亿元,其中流动资产为519.19亿元,非流动资产为312.00亿元。

流动资产占比为62.35%,非流动资产占比为37.65%。

流动资产中,货币资金、交易性金融资产、应收账款等占比较大,表明公司短期偿债能力较强。

(2)负债结构分析五粮液2019年负债总额为486.54亿元,其中流动负债为364.52亿元,非流动负债为122.02亿元。

流动负债占比为75.01%,非流动负债占比为24.99%。

流动负债主要由短期借款、应付账款、预收账款等构成,表明公司短期偿债压力较大。

2. 利润表分析(1)营业收入分析五粮液2019年营业收入为554.32亿元,同比增长16.67%。

其中,主营业务收入为542.52亿元,同比增长16.54%。

营业收入增长主要得益于高端产品占比提升、市场份额扩大等因素。

(2)营业成本分析五粮液2019年营业成本为390.23亿元,同比增长14.52%。

营业成本增长主要受原材料价格上涨、生产规模扩大等因素影响。

(3)毛利率分析五粮液2019年毛利率为29.34%,同比下降1.01个百分点。

毛利率下降主要受原材料价格上涨、市场竞争加剧等因素影响。

3. 现金流量表分析(1)经营活动现金流量分析五粮液2019年经营活动产生的现金流量净额为191.35亿元,同比增长19.76%。

这表明公司经营活动产生的现金流量状况良好,盈利能力较强。

(2)投资活动现金流量分析五粮液2019年投资活动产生的现金流量净额为-35.52亿元,同比下降19.74%。

白酒行业的财务报表分析在中国,白酒是一个非常重要的传统酒类产品,也是一个非常赚钱的行业。

白酒行业的发展一直以来都备受关注,其财务报表也成为广大投资者和分析师关注的焦点。

本文将通过对白酒行业的财务报表进行分析,了解其发展趋势及未来的发展空间。

我们来看一下白酒行业的盈利能力。

盈利能力是一个企业最直观的财务指标之一,通常用净利润率来衡量。

白酒行业的大部分企业盈利能力较强,净利润率一般在20%以上,有些企业甚至高达30%以上。

这主要是由于白酒的特殊性,其品牌溢价和市场需求都非常高,因此企业利润空间较大。

需要注意的是,盈利能力高并不代表企业就一定非常好,有可能是企业在节省成本、压缩营销费用等方面所致,因此不能单纯用盈利能力来判断企业的财务状况。

我们来分析一下白酒行业的成长性。

成长性通常通过企业的营业收入增长和净利润增长来衡量。

从长期来看,白酒行业的整体增长趋势是向好的,尤其是随着消费者对高品质、健康饮品的需求增加,白酒行业的市场需求也在不断增长。

需要注意的是,白酒行业的发展并非一帆风顺,面临着市场竞争激烈、政策调整等许多挑战,因此企业要保持成长需要不断创新和适应市场变化。

我们来分析一下白酒行业的偿债能力。

偿债能力是企业在面对债务时能够偿还债务的能力。

白酒行业的大部分企业偿债能力较强,主要得益于其盈利能力较强,能够保障企业的偿债能力。

但是需要注意的是,企业的偿债能力也受到市场环境、政策调整等因素的影响,因此企业需要不断关注市场变化,保持适度的负债水平,确保偿债能力的稳定。

我们来分析一下白酒行业的效率性。

效率性是企业在利用资产和资源方面的表现,通常可以通过资产周转率、存货周转率等指标来衡量。

白酒行业的大部分企业在这些方面表现较好,主要受益于其市场需求较高、生产规模较大等因素。

但是需要注意的是,效率性并非越高越好,有时高效率意味着企业在忽视品质、创新等方面,因此需要企业保持平衡,不断提高效率的同时确保产品品质和创新。

某白酒业财务状况分析案例1. 引言某白酒业是一家在中国著名的白酒制造和销售企业。

本文通过对该企业的财务状况进行分析,旨在帮助读者了解该企业的盈利能力、偿债能力和经营能力等方面的情况。

2. 盈利能力分析2.1 利润表分析利润表是反映某企业收入、成本和利润等信息的财务报表。

通过对某公司的利润表进行分析,可以了解其盈利能力的情况。

以下是某白酒业的利润表(假设数据):项目金额营业收入100,000,000营业成本40,000,000销售费用10,000,000管理费用5,000,000研发费用2,000,000营业利润43,000,000税前利润40,000,000净利润30,000,000通过对某白酒业的利润表进行分析,我们可以得出以下结论:•该企业的营业收入为1亿,营业成本为0.4亿,销售费用为0.1亿,管理费用为0.05亿,研发费用为0.02亿。

•综合各项费用后,该企业的营业利润为0.43亿,税前利润为0.4亿,净利润为0.3亿。

2.2 基本盈利能力指标分析基本盈利能力指标可以从多个角度反映企业的盈利能力,包括毛利率、净利率、营业利润率等。

以下是某白酒业的基本盈利能力指标(假设数据):•毛利率:(营业收入 - 营业成本) / 营业收入 = (1亿 - 0.4亿) / 1亿 = 0.6•净利率:净利润 / 营业收入 = 0.3亿 / 1亿 = 0.3•营业利润率:营业利润 / 营业收入 = 0.43亿 / 1亿 = 0.43 通过对某白酒业的基本盈利能力指标进行分析,我们可以得出以下结论:•该企业的毛利率为0.6,净利率为0.3,营业利润率为0.43,表明该企业具有一定的盈利能力。

3. 偿债能力分析3.1 债务比率分析债务比率是反映企业负债情况的指标,它可以帮助我们了解企业的偿债能力。

以下是某白酒业的债务比率(假设数据):•债务比率:总负债 / 总资产 = 0.2亿 / 0.5亿 = 0.4 通过对某白酒业的债务比率进行分析,我们可以得出以下结论:•该企业的债务比率为0.4,表明其负债较低,偿债能力较强。

白酒行业偿债能力分析

白酒行业偿债能力是指企业清偿债务的能力。

通过分析白酒行业的偿债能力,可以评估企业是否具备足够的资金来清偿债务,从而为投资者和利益相关方提供有关企业财务风险的重要信息。

白酒行业相对于其他行业而言,具有较高的盈利能力和现金流。

由于白酒企业具有高毛利率和较长的销售周期,企业的现金流状况相对稳定。

因此,白酒行业的偿债能力相对较强。

首先,白酒行业通常拥有较高的净利润率和净现金流量。

白酒企业由于品牌优势和市场份额较大,能够实现较高的销售价格和盈利能力。

这使得企业能够有足够的现金流量来偿还债务,提高偿债能力。

其次,白酒行业拥有较低的资产负债率。

由于白酒企业相对稳定的现金流量和高毛利率,企业往往不需要过分借债来满足资金需求。

这降低了企业的财务风险,并提高了偿债能力。

与此同时,白酒行业还存在一些不利因素影响偿债能力。

首先,白酒企业通常面临较长的销售周期。

这意味着企业需要更多的资金来支持运营和生产活动,从而增加了偿还债务的困难。

此外,白酒行业的发展受到宏观经济情况和政策的影响。

如果经济不景气或政策调整,将可能导致白酒企业销售下滑,进而影响企业的现金流量和偿债能力。

综上所述,白酒行业的偿债能力相对较强,这主要得益于行业

的高盈利能力、较低的资产负债率和相对稳定的现金流量。

然而,由于销售周期较长和受宏观经济因素的影响,白酒企业的偿债能力也存在一定的风险。

因此,投资者和利益相关方在评估白酒企业偿债能力时,应该综合考虑行业和企业的特点,以及宏观经济环境的影响。

白酒行业某公司偿债能力分析王文静(沈阳化工大学辽宁沈阳110142)摘要:偿债能力是指公司用资产来支付长期和短期债务的能力。

有效地增强公司的偿债能力,不但可以体现出公司的财务状况和经营能力,还有利于公司的健康稳定发展。

如果一个公司偿债能力高,就说明其持续经营能力强,如果偿债能力低,说明其持续经营能力就弱。

本文从流动比率、资产负债率和产权比率这三个指标分析了白酒行业某公司短期和长期偿债能力,并指出分析偿债能力的关键用处,为白酒行业其他公司提供参考。

关键词:偿债能力;流动比率;资产负债率;产权比率一、偿债能力的概念、类别、常用指标(一)偿债能力的概念偿债能力是指公司支付到期债务(包含本金及利息)的能力。

如若公司可以及时偿还到期账款,说明公司的财务经营情况良好,反之,如果不能偿还到期账款和利息,就表明财务经营情况恶劣。

所以公司的偿债能力,可以反映出公司的持续经营能力,管理者可以据此来控制公司的财务风险,也可以对公司的盈利能力进行预测。

(二)偿债能力的类别偿债能力按时间可以分为短期和长期偿债能力。

短期偿债能力是指公司是否可以用流动资产支付公司的流动负债,反映企业支付短期的到期债务的能力,可以体现公司目前的财务能力,尤其可以体现公司流动资产变现能力。

长期偿债能力是公司支付长期负债的能力,公司的长期负债主要有:长期借款、应付债券、长期应付款、专业应付款和预计负债等。

(三)常用指标分析公司的偿债能力的指标很多,本文主要采用流动比率、资产负债率、产权比率三个比率。

三个比率计算公式如下:流动比率=流动资产÷流动负债资产负债率=期末负债总额÷资产总额产权比率=负债总额÷所有者权益总额二、白酒行业某公司偿债能力分析(一)白酒行业某公司简介该公司是以销售酒为主营业务收入,并以制造业、工业包装以及制药等其他产业为其他业务收入的多元化公司,是该行业目前规模宏大,生态环境良好,品质优秀,在主营业务方面有突出优势的集团有限公司。

白酒业财务状况分析1. 引言白酒业是中国酒类行业的重要组成部分,具有悠久的历史和文化背景。

近年来,白酒业在国内市场的发展势头非常强劲,各大白酒企业也取得了可观的财务业绩。

本文将对白酒业的财务状况进行分析,探讨其企业盈利能力、偿债能力和发展潜力。

2. 数据来源与方法本文的数据来源主要包括上市白酒企业的财务报表、年报和公开信息。

在分析方法上,我们将使用常见的财务指标和比率。

3. 白酒业企业盈利能力分析企业的盈利能力是衡量企业经营状况的重要指标。

以下是对白酒业企业盈利能力的分析:3.1 销售收入增长率销售收入增长率是衡量企业销售业绩的关键指标,也是企业盈利能力的重要体现。

通过分析白酒业企业的销售收入增长率,可以了解企业的市场竞争力和市场份额变化。

3.2 毛利率毛利率是企业盈利能力的重要指标之一,它衡量企业生产和销售过程中的利润率。

通过比较不同企业的毛利率,可以了解企业的成本控制能力和产品定价策略。

3.3 净利润率净利润率是衡量企业盈利能力的综合指标,它表示企业净利润占销售收入的比例。

净利润率越高,说明企业在经营过程中的效益越好。

4. 白酒业企业偿债能力分析企业的偿债能力是衡量企业经营风险的重要指标。

以下是对白酒业企业偿债能力的分析:4.1 资产负债率资产负债率是衡量企业债务占资产比例的指标,它反映了企业对外债务的依赖程度。

资产负债率越低,说明企业的偿债能力越强。

4.2 流动比率流动比率是衡量企业短期债务偿还能力的指标,它表示企业流动资产能够覆盖流动负债的能力。

流动比率越高,说明企业短期偿债能力越强。

4.3 速动比率速动比率是衡量企业短期债务偿还能力的更严格指标,它排除了存货对流动性的影响。

速动比率越高,说明企业更容易偿还短期债务。

5. 白酒业发展潜力分析白酒业在国内市场具有巨大的发展潜力。

以下是对白酒业发展潜力的分析:5.1 市场需求增长随着中国经济的快速发展和人民生活水平的提高,消费者对高品质白酒的需求不断增加。

白酒行业负债情况分析报告1.引言1.1 概述白酒作为中国特色的传统酒类,在近年来备受关注。

白酒行业的发展一直备受关注,而其负债情况更是一个备受关注的问题。

本报告旨在对白酒行业负债情况进行深入分析,探究负债情况的影响因素以及提出相关建议,为行业发展提供参考。

在本报告中,我们将详细剖析白酒行业的负债情况,并对行业未来的发展进行展望和预测,为行业的稳健发展提供理论支持和建议。

1.2文章结构文章结构部分的内容可以包括对整篇文章的结构和主要内容进行简要的介绍。

例如,可以提及文章包括引言、正文和结论三个部分,每个部分分别讨论了白酒行业的概述、负债情况以及对未来的展望和建议。

同时也可以强调文章的目的是通过对白酒行业负债情况的分析,为该行业的发展提供一定的参考和借鉴。

1.3 目的本报告的目的在于分析白酒行业的负债情况,了解白酒行业在负债方面的现状和趋势。

通过对白酒行业的负债情况进行深入剖析,可以帮助行业内外的人士更好地理解该行业的运行状况,了解其所面临的挑战和机遇。

同时,本报告还意在提供对白酒行业未来发展的展望,并给出相应的建议,以帮助相关从业者更好地应对市场变化,促进行业的健康发展。

2.正文2.1 白酒行业概述白酒是中国特有的传统饮品,具有悠久的历史和深厚的文化底蕴。

白酒行业是中国酒类行业中的重要组成部分,也是中国饮品行业中的关键角色之一。

随着中国经济的快速发展和居民生活水平的提高,白酒消费逐渐走向多元化和个性化。

白酒行业在国内市场拥有广泛的消费群体,同时也在国际市场上逐渐崭露头角。

白酒行业具有以下特点:1. 传统文化底蕴:白酒作为中国特有的饮品,承载着丰富的历史和文化,被视为中国传统文化的代表之一。

2. 品牌多元化:白酒市场上拥有众多的知名品牌,如五粮液、茅台、汾酒等,它们每一瓶酒背后都承载着独特的故事和文化内涵。

3. 市场需求稳定:随着人们生活水平的提高,白酒被认为是高档酒类,受到消费者的青睐,市场需求相对稳定。

浅析白酒行业的偿债能力现状作者:赵子晨来源:《商情》2020年第25期【摘要】近几年,白酒行业迎来了快速发展的时期,对白酒行业的债务进行分析具有较强的代表性。

偿债能力是公司到期偿还债务的一种能力,是公司资产负债表的重要内容。

本文首先对白酒行业公司的资产结构负债表进行分析,认为很多白酒公司的现金流充足,资产负债呈现增长的趋势。

另外白酒公司的现金流水平也在降低,对于公司的短期债款来说,具有加大的还款压力等。

最后本文根据以上的问题提出了相应的解决策略。

【关键词】偿债能力; 资产负债; 白酒行业随着经济的发展,越来越多的企业逐步开始注重对公司财务指标的控制。

财务指标中,公司的偿债能力对于公司的发展具有重要的影响作用,该指标也是公司最主要的财务指标,直接影响公司债务偿还的能力。

公司的债务和公司的经营情况密切相关,如果公司的偿债能力比较差,表明公司的经营情况并不理想,公司获取的利润并不足以偿还致债务。

我国经济面临一定的压力,国家政策一直在支持以消费促进经济的增长,相应的消费公司也获得了快速的发展,尤其对于白酒产业,是主要的消费品。

近几年白酒企业获得了快速的发展,茅台、五粮液、洋河及古井等就业公司取得了较好的业绩,这也是和国家政策调整密不可分。

本文对白酒行业的偿债能力进行分析,不仅能够了解行业的债务问题,同时也能够反应白酒行业的债务状况,能够了解公司在生产运营中面临的主要债务问题,并根据这些问题提出解决思路,对于白酒企业来说具有极强的借鉴意义。

一、白酒行业偿债能力存在的问题(一)行业的整体债务水平较高白酒行业的整体债务维持在较高的水平,债务占总资产的比重呈现逐步增长的趋势,表明白酒行业的负债增长超过了行业总资产的增长。

白酒行业的预付账款以及应付账款维持在较高的水平,表明行业通过欠款经销商的方式促进企业规模的不断扩大。

(二)变现能力降低白酒行业的变现能力总体呈现逐步下降的趋势,同时行业的负债水平也在提高,尽管目前白酒公司具有较高的现金流,如果变现能力依然在下降,就会影响公司短期偿债能力。

白酒行业财务报表分析近年来,中国白酒行业正在经历着快速的发展和变革。

白酒行业作为中国传统饮品行业中的一员,一直以来都备受关注。

随着国内外市场的竞争加剧以及消费者需求的变化,白酒行业的形势也变得愈发复杂。

针对这种情况,对于白酒行业企业的财务报表分析显得尤为重要。

通过对白酒行业企业的财务报表进行详细分析,可以更好地了解企业的经营状况和财务健康程度,有利于投资者、管理者和监管机构做出正确的决策。

一、资产负债表资产负债表主要反映了企业在一定时间内的财务状况,包括企业的资产构成和资产来源,负债构成和所有者权益构成。

通过对白酒行业企业资产负债表的分析,可以更好地了解企业的资产能力、偿债能力和盈利能力。

通过对企业资产负债表中资产构成的分析,可以了解企业的资产结构和资产配置情况。

一般来说,白酒行业企业的主要资产包括存货、应收账款、固定资产和无形资产等。

存货和应收账款是白酒企业最主要的资产,直接关系到生产经营的能力和收入的实现。

投资者和管理者可以通过分析企业存货和应收账款的比例和周转率来判断企业的销售情况和资金流动情况,从而更加准确地把握企业的经营状况。

通过对企业负债构成的分析,可以了解企业的负债风险和偿债能力。

白酒行业企业的主要负债包括应付账款、短期借款和长期借款等。

有些企业还可能存在着负债率过高的问题,导致偿债能力不足,甚至出现资不抵债的情况。

投资者和管理者可以通过分析企业负债率、债务结构和偿债能力等指标来评估企业的财务风险,从而更好地把握企业的发展潜力。

通过对资产负债表中所有者权益构成的分析,可以了解企业的盈利能力和发展潜力。

所有者权益主要包括股本、资本公积金、盈余公积金和未分配利润等。

投资者和管理者可以通过分析企业净资产收益率、资本结构和盈利能力等指标来评估企业的发展潜力和竞争优势,从而更好地把握投资机会和企业的发展方向。

二、利润表通过对企业营业收入的分析,可以了解企业的市场销售情况和竞争优势。

白酒行业企业的主要营业收入包括产品销售收入、广告收入和其他业务收入等。

白酒行业的财务报表分析1. 引言1.1 白酒行业的财务报表分析白酒行业的财务报表分析旨在通过深入研究该行业的财务数据,来揭示其经济运行的基本状况和发展趋势。

白酒作为中国传统文化的代表之一,一直受到消费者的青睐,也备受投资者的关注。

随着中国经济的快速发展和人民生活水平的提高,白酒行业在过去几年里保持着强劲的增长势头。

通过对白酒行业的市场概况分析,我们可以了解到该行业的规模、竞争格局及发展趋势。

对主要公司的财务报表进行深入分析,可以揭示各家企业的财务状况和盈利能力。

通过对财务指标的分析,可以进一步评估企业的经营效率和财务健康状况。

盈利能力和财务风险分析则有助于了解企业的盈利能力和风险承受能力,为投资者提供决策依据。

白酒行业的财务报表分析将为我们提供了解该行业的基本情况和未来发展趋势的重要参考,有助于我们更好地把握投资机会和风险,从而更加理性地进行投资决策。

2. 正文2.1 白酒行业市场概况分析白酒行业是中国酒类市场的重要组成部分,具有悠久的历史和深厚的文化底蕴。

随着中国经济的快速发展和人民生活水平的提高,白酒市场逐渐成为一个巨大的产业,吸引了众多企业的参与。

根据市场调研数据显示,白酒行业的销售额在近几年呈现稳步增长的态势,尤其是高端白酒品牌受到消费者的青睐,市场需求持续增加。

与此由于白酒行业的市场竞争激烈,企业之间的价格战也日益激烈,导致部分中低端产品价格下跌,利润空间变窄。

白酒行业的市场结构也发生了一定的变化,传统的白酒品牌仍然占据着主导地位,但是新兴品牌逐渐崛起,给行业带来了更多的竞争和发展机遇。

消费者对白酒的品牌认知和消费习惯也在不断发生变化,更加偏向于健康、品质和个性化的选择。

白酒行业市场概况显示出一个快速发展但竞争激烈的局面,企业需要不断创新和提高产品质量,以适应市场的需求变化和保持竞争力。

2.2 白酒行业主要公司财务报表分析太少啦,我还需要继续努力才行!2.3 白酒行业财务指标分析不够,内容不够详细,需要继续添加等。

偿债能力分析1、流动比率图1:流动比率2013-2017 由图1可以看出广誉远(600771)、水井坊(600799)、贵州茅台(600519)、青青稞酒(002646)、酒鬼酒(000799)、五粮液(000858)在2013-2017存在一些流动比率超过3的问题,而出现流动比率过高的问题是由于没有有效的运用资金,导致存货过多。

而老白干(600559)、广誉远(600771)、金徽酒(603919)这些酒业在2013-2017偶尔会出现流动比率过低的问题,是公司偿还短期债务可能会出现的问题。

图2:流动比率2013-2017最大最小平均值由图2可以看出流动比率最小值由过低逐渐趋于合理比率,流动比率最大值也由过高无法有效运用资金在逐渐下降,由此可见白酒行业总体对资金的利用有效性增加了,能够更稳定且持续地发展。

图3:青青稞酒2013-2017流动比率由图2和图3对比分析得出青青稞酒的流动比率均超过2.5,出现流动比率过高、没有有效运用资金而导致存货过多的问题。

在2013-2017均超出行业平均值,可见青青稞酒没有使资源利用效率最大化。

2、速动比率图4:速动比率2013-2017由图4可知老白干酒(600559)、舍得酒业(600702)、洋河股份(002304)这些酒业速动比率大于1表示在短期偿债业务中有一定的问题出现。

而广誉远(600771)、贵州茅台(600519)、五粮液(000858)、泸州老窖(000568)这些企业速动比率均大于2,即企业在速动资产上占用资金过多,会增加企业投资的机会成本。

图5:速动比率2013-2017最大最小平均值由图5可以看出白酒业速动比率平均值长期稳定在1.4左右且最大值的比率在逐年下降呈有利发展趋势。

图6:青青稞酒2013-2017速动比率由图5和图6对比可以看出青青稞酒仅在2016年速动比率小于1,说明在很长一段时间里青青稞酒短期债务存在问题。

3、现金比率图7:现金比率2013-2017 由图7可知共有20个白酒企业接近一半的白酒企业现金比率超过20%且比率过高,可见这些企业流动负债未能得到合理利用。

---文档均为word文档,下载后可直接编辑使用亦可打印--- 摘要:随着经济的发展需要,酒类产品的需求日益增加,白酒市场逐步完成转型升级,白酒行业迅速发展壮大,近几年,传统产业转型升级、大力弘扬纯粮固态发酵传统工艺,白酒行业在品质上精益求精,目前来看,白酒行业景气度保持良好,这对白酒类上市公司的研究具有重要意义。

在对白酒类上市公司的各项财务指标的研究,帮助我们了解到酒类上市公司的经营情况、财务状况。

本文借助对比分析、比率分析法,以五粮液为例,结合贵州茅台、泸州老窖等10家具有代表性的上市公司,探讨偿债能力的各项指标,分析行业发展前景,对我国酒类上市公司有足够的了解和认识,并对提高五粮液集团有限公司的偿债能力提出自己的见解。

关键词:偿债能力;五粮液;上市公司Analysis on Debt Repayment Ability of Liquor Listed Companies-a CaseStudy of Wuliangye Abstract:With the development of economy, the demand for liquor products is increasing day by day, the liquor market has gradually completed the transformation and upgrading, the liquor industry has developed rapidly. In recent years, the traditional industry has been transformed and upgraded, and the traditional technology of solid-state fermentation of pure grain has been vigorously carried forward. Liquor industry continues to improve in quality. At present, liquor industry has maintained a good degree of prosperity, which is of great significance to the research of white liquor listed companies. The research on the financial indexes of the liquor listed companies helps us to understand the operation and financial situation of the liquor listed companies. In this article, apply comparative and ratio analysis approach, taking Wuliangye for example, combined with Maotai, Guizhou, Luzhou, Lao Ten representative listed companies, such as cellars, have discussed the various indicators of solvency, analyzed the development prospects of the industry, and have sufficient understanding and understanding of the wine listed companies in China. And to improve Wuliangye Group Co, Ltd.'s solvency to put forward their own views.Key words:debt paying ability,wuliangye,quoted company一、绪论(一)研究背景和研究意义1、研究背景在经济的快速运转下,企业发展较快,在发展过程中,负债经营是当今普遍的发展方式。

白酒行业的财务报表分析一、行业背景白酒是中国传统饮品之一, 在中国餐桌上占有重要的地位, 是中国酒类市场中最重要的品类之一。

白酒行业的发展经历了从小作坊到大规模工业化生产的变革, 随着中国经济的快速发展和国民收入的增加, 白酒消费市场呈现出蓬勃的发展态势。

同时, 白酒行业也面临着激烈的市场竞争和消费升级的挑战。

白酒行业的财务报表分析对于投资者、管理者和市场研究人员来说具有重要的参考价值, 可以帮助他们更好地了解行业的整体经营状况和发展趋势。

二、行业财务报表分析1. 资产负债表资产负债表反映了企业在一定时期内的资产、负债和所有者权益的状况。

在白酒行业中, 资产负债表可以用来分析企业的资产结构、资金运用情况和偿债能力等方面的情况。

比如, 通过分析企业的资产负债表可以了解企业的资产投资情况、资金运作情况、财务风险情况等。

此外, 通过比较不同企业的资产负债表还可以了解不同企业之间的财务状况和经营能力。

2. 利润表3. 现金流量表三、财务报表分析的意义和价值白酒行业的财务报表分析对于投资者、管理者和市场研究人员来说具有重要的意义和价值。

首先, 财务报表分析可以帮助投资者了解企业的经营状况和财务状况, 审慎选择投资标的, 降低投资风险。

其次, 财务报表分析可以帮助企业管理者了解企业的经营状况和财务状况, 总结经验教训, 优化经营管理, 提高企业经营效益。

再次, 财务报表分析可以帮助市场研究人员了解行业的整体经营状况和发展趋势, 为行业研究和市场预测提供参考依据。

四、结语白酒行业是一个充满激烈竞争和机遇挑战并存的行业, 财务报表分析对于了解行业的整体经营状况和发展趋势具有重要的参考价值。

在今后的投资决策、企业经营管理和市场研究中, 我们应该充分利用财务报表分析, 深入了解白酒行业的财务状况和经营情况, 以便更好地把握行业发展态势, 提高投资决策的准确性和成功率。

希望通过财务报表分析, 白酒行业能够迎接更加美好的发展前景。

白酒同行业财务分析报告白酒行业财务分析报告引言:白酒作为中国传统的饮品,一直以来在国内市场上占有重要地位。

随着国民经济的快速发展和人民生活水平的提高,白酒消费呈现出不断增长的趋势。

本报告将对白酒行业的财务表现进行分析,以期了解该行业的整体状况及其未来发展趋势。

一、行业概况白酒行业是中国酒业的重要组成部分,具有悠久的历史和强大的文化底蕴。

随着国内饮酒文化的复兴和国际消费市场的开放,白酒行业逐渐走向国际化,并吸引了越来越多的投资者。

除了白酒龙头企业外,行业内还存在着大量的小型和中型酒企,但整体上行业竞争较为激烈。

二、财务分析1. 资产负债表根据调研结果,白酒行业的大型企业资产规模较大,多以百亿元计。

资产负债表中,流动资产主要由库存、应收账款和现金等构成,而长期资产则包括固定资产和无形资产。

在资产负债表中,流动负债主要包括应付账款和应付利息等,而长期负债主要由银行贷款等构成。

2. 利润表白酒行业的利润表显示,收入主要来源于销售额。

销售成本通常占销售额的一定比例,而销售费用和管理费用则是企业日常运营所需的费用。

白酒行业的毛利率通常较高,但在近年来由于行业竞争的加剧,毛利率有所下降。

此外,行业的净利润率也存在一定的波动,但整体上呈现出增长的趋势。

3. 现金流量表现金流量表能够反映企业现金流入和流出的情况,是评估企业偿债能力和经营能力的重要指标之一。

白酒行业企业的现金流量表通常显示出较高的现金流入量,这主要得益于行业的销售增长。

此外,行业内企业也注重投入研发和技术创新,以提高产品质量和降低生产成本。

三、未来发展趋势1. 市场需求增长随着人民生活水平的提高和国内消费市场的不断扩大,白酒行业的市场需求呈现出增长的趋势。

尤其是在高端消费和度假旅游领域,白酒消费将继续增加。

2. 产品结构优化白酒企业在追求销售额增长的同时,也要关注产品结构的优化。

近年来,不少白酒企业开始发展高端品牌和产品线,以满足消费者对品质、品味的追求。

偿债能力分析

1、流动比率

图1:流动比率2013-2017 由图1可以看出广誉远(600771)、水井坊(600799)、贵州茅台(600519)、青青稞酒(002646)、酒鬼酒(000799)、五粮液(000858)在2013-2017存在一些流动比率超过3的问题,而出现流动比率过高的问题是由于没有有效的运用资金,导致存货过多。

而老白干(600559)、广誉远(600771)、金徽酒(603919)这些酒业在2013-2017偶尔会出现流动比率过低的问题,是公司偿还短期债务可能会出现的问题。

图2:流动比率2013-2017最大最小平均值

由图2可以看出流动比率最小值由过低逐渐趋于合理比率,流动比率最大值也由过高无法有效运用资金在逐渐下降,由此可见白酒行业总体对资金的利用有效性增加了,能够更稳定且持续地发展。

图3:青青稞酒2013-2017流动比率由图2和图3对比分析得出青青稞酒的流动比率均超过,出现流动比率过高、没有有效运用资金而导致存货过多的问题。

在2013-2017均超出行业平均值,可见青青稞酒没有使资源利用效率最大化。

2、速动比率

图4:速动比率2013-2017

由图4可知老白干酒(600559)、舍得酒业(600702)、洋河股份(002304)这些酒业速动比率大于1表示在短期偿债业务中有一定的问题出现。

而广誉远(600771)、贵州茅台(600519)、五粮液(000858)、泸州老窖(000568)这些企业速动比率均大于2,即企业在速动资产上占用资金过多,会增加企业投资的机会成本。

图5:速动比率2013-2017最大最小平均值由图5可以看出白酒业速动比率平均值长期稳定在左右且最大值的比率在逐年下降呈有利发展趋势。

图6:青青稞酒2013-2017速动比率由图5和图6对比可以看出青青稞酒仅在2016年速动比率小于1,说明在很长一段时间里青青稞酒短期债务存在问题。

3、现金比率

图7:现金比率2013-2017由图7可知共有20个白酒企业接近一半的白酒企业现金比率超过20%且比率过高,可见这些企业流动负债未能得到合理利用。

剩余的企业直接偿付流动负债的能力较好。

图8;现金比率2013-2017最大最小平均值由图8可见白酒行业现金比率平均值稳定在40%左右,超过20%呈稳定状态,最大值也由%下降至%企业的总体机会成本在下降,有趋优倾向。

图9:青青稞酒2013-2017现金比率

由图8图9对比得,青青稞酒现金比率长期均超过20%,可见企业流动负债未能得到合理利用。

其中相比于行业平均水平在2013-2015年时与行业平均有较大出入,差值达到100%之多。

可见其流动现金不足以直接偿付流动负债。

4、利息保障倍数

图10:利息保障倍数2013-2017由图7可以看出洋河股份(002304)自2013-2017年利息保障倍数呈负数小于1,可以推测洋河股份在维持正常偿债能力时有一定困难、企业将面临亏损、偿债的安全性与稳定性下降的风险。

图11:利息保障倍数最大最小平均2013-2017由图8可以看出白酒行业利息保障倍数平均值为3,可以

看出大多数企业长期偿债能力还是很强,有持续经营的能力。

图12:青青稞酒2013-2017利息保障倍数由图11和图12可以看出青青稞酒利息保障倍数在

2013-2016年大于1且高于行业平均水平,在2017年时利息保障倍数小于1,可以看出青青稞酒在维持正常偿债能力方面并没有太大的问题。

5、净运营资本

图13:净运营资本2013-2017当流动资产大于流动负债时,企业净运营资本为正。

由图9可以看出仅有老白干酒(600559)、舍得酒业(600702)、金徽酒(603919)这三家企业在2013-2017年间出现净运营

资本为负的现象,可以间接表明企业不能偿债风险很大。

图14:2013-2017净运营资本由图10可以看出自2013年到2017年净运营资本平均值在逐年上升,可以看出白酒行业在流动资产方面

图15:青青稞酒2013-2017净运营资本由图14和图15可以看出青青稞酒的净运营资本为正,即流动资产大于流动负债。

但与行业平均水平相比较相差甚远。

可见其虽然风险不大但上升的空间还有很多。

6、现金流量比率

现金流量比率=经营活动产生的现金净流量/期末流动负债。

该比率用于衡量企业经营活动所产生的现金流量可以抵偿流动负债的程度。

当经营现金流量比率低于50%时,预警信号产生。

图16:2013-2017现金流量比率

比率越高,说明企业的财务弹性越好。

由图中数据可以看出金种子酒(600199)、酒鬼酒(000799)、古井贡酒(000596)、顺鑫农业(000860),现金流量比率长期低于50%,特别是当现金流量为负时,则表明对于企业负债的偿还,完全无法依靠经营活动产生的现金流量,只能依靠企业自有资金的周转,这对于企业的经营是很不利的,而且大大增加了企业的短期资金风险,并对企业的长期发展构成影响。

而青青稞酒(002646)从13年开始现金流量比率一直呈现一种下降的趋势,表明企业的短期偿债能力变差了。

7、资产负债率

资产负债率用以衡量企业利用债权人提供资金进行经营活动的能力,以及反映债权人发放贷款的安全程度的指标。

如果资产负债比率(负债总额/资产总额×100%)达到100%或超过100%说明公司已经没有净资产或资不抵债。

资产负债率不超过60%比较合适。

图17:2013-2017资产负债率由图17可以看出老白干酒(600559)、舍得酒业(600702)、广誉远(600771)、水井坊(600779)、山西汾酒(600809)、贵州茅台(600519)均超过60%,负债率太高,风险太大;而青青稞酒(002646)常年资产负债率低于均值,较为合理。

8、产权比率

产权比率是负债总额与所有者权益总额的比率。

是为评估资金结构合理性的一种指标。

产权比率高,是高风险、高报酬的财务结构;产权比率低,是低风险、低报酬的财务结构。

一般认为这一比率为1﹕1

图18:2013-2017产权比率由图18可以看出顺鑫农业(000860)长期高于100%是高风险、高报酬的财务结构,而相比较而言青青稞酒(002646)的产权比率比较适中。

v1.0 可编辑可修改

9、现金流量利息保障倍数

现金流量利息保障倍数是指经营现金净流量为利息费用的倍数。

现金流量利息保障倍数=经营现金净流量/利息费用一般要求现金流量利息保障倍数一定要大于1。

图19:2013-2017现金流量利息保障倍数由图可以看出目标公司青青稞酒(002646)利息保障倍数从2013-2017年总体呈现一种下降的趋势,而当如果利息保障倍数过低时,企业将面临亏损、偿债的安全性与稳定性下降的风险。

11。