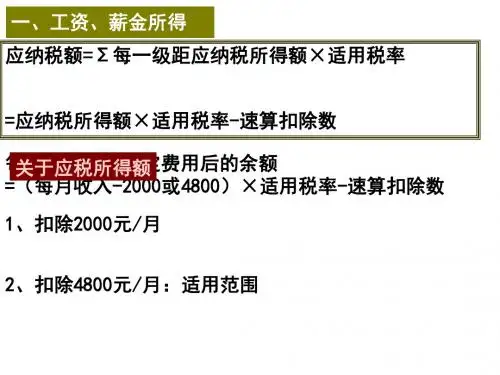

555

2 超过1500元至4500元的部分 10

105

1 不超过1500元的

3

0

精品pp

相关知识点

• 1.个人所得税,以所得人为纳税义务人,以支 付所得的单位或个人为扣缴义务人。

• 2.以下三类纳税人适用附加减除费用: (1)在中国境内的外商投资企业和外国企业

中工作取得工资、薪金所得的外籍人员; (2)在中国境内有住所而在中国境外任职或

级距4500元 +2000×20% 4500 20% =745(元)

级距3000元

10% 1500

级距1500元 3%

3500元

精品pp

• (公式一) • 应纳税额= ∑每月工资、薪金所得位于各级的数额 ×各级适用税率

精品pp

例如: 纳税人小李月工资、薪金总额5600元 ⒈超额部分(应纳税所得)=5600- 3500=2100(元) ⒉位于第一级的超额数1500元,位于 第二级的超额数600元 ⒊小李应纳个税税额=1500×3%+ 600×10%=105(元)

精品pp

• 3退休人员再任职和个人兼职取得收入计算征收个 人所得税问题

• (1)退休人员再任职取得的收入,在减除按个人 所得税法规定的费用扣除标准后,按“工资、薪金 所得”应税项目缴纳个人所得税。

• (2)个人兼职取得的收入应按照“劳务报酬所得” 应税项目缴纳个人所得税。

精品pp

例题

• 居民纳税人王老师,2011年1月份取得工资收入 3800元,年终奖3600元,季度奖1500元,在校外讲 课收入1000元,先进奖金500元。请帮胡老师计算其 工资、薪金收入应纳的个人所得税。

• 第二步,将雇员个人当月内取得的全年一次 性奖金,按上述适用税率和速算扣除数计 算征税。