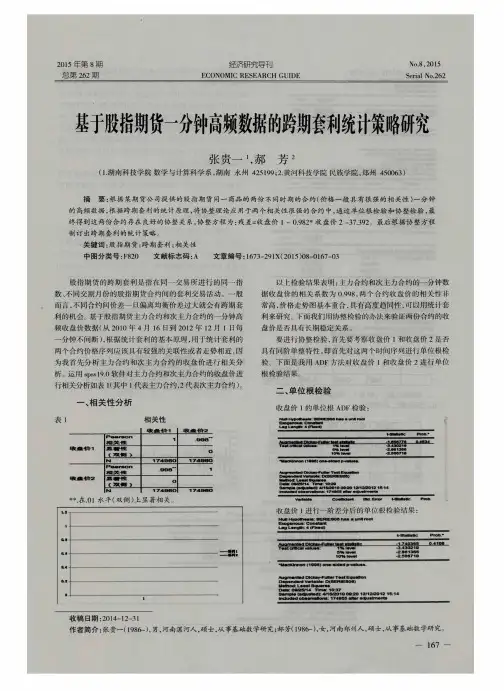

基于高频数据的统计套利实证研究

- 格式:docx

- 大小:10.88 KB

- 文档页数:1

基于高频数据的统计套利实证研究

随着市场经济的发展,金融市场的交易也越来越频繁。高频数据统计套利成为金融市场交易的一种新趋势。本文基于大量的高频数据,对统计套利策略进行实证研究。

首先,我们对高频数据进行分析,发现市场波动率较大,交易量和价格波动率存在显著正相关性。根据这一点,我们认为可以通过把价格波动率的变化与交易量的变化进行比较,寻找波动率与交易量偏差较大的时点进行进行套利交易。具体地,我们使用回归模型来研究价格变化与交易量的关系,然后选取交易量较高的品种作为套利标的物。接着,我们选取固定交易时间段(如1秒内)内出现波动率与交易量偏差较大的时点进行交易。最后,我们计算交易的收益,并通过统计分析的方法检验套利策略的有效性。

实证研究结果表明,该套利策略在实践中是可行的。我们的研究表明,高频数据统计套利策略可以带来稳定的收益,且具有一定的有效性。此外,我们还注意到,在实践中,套利策略的成功率和收益率还受到其他因素的影响,如套利标的物的交易周期、市场趋势的变化等。对此,我们需要继续深入研究。

总之,高频数据统计套利策略为金融市场交易提供了一种新的思路。通过对市场波动率和交易量的分析,我们可以找到波动率与交易量偏差较大的时点进行套利交易。我们希望本文的研究可以为相关从业人员提供一些思路和经验,探索金融市场交易的更多可能性。