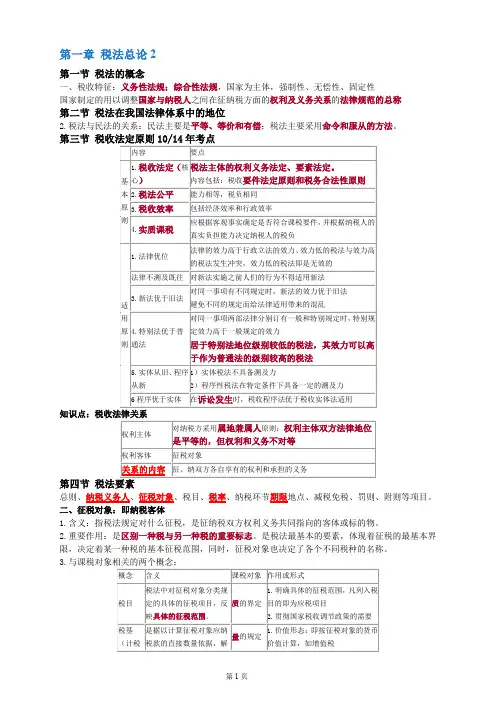

cpa知识点总结大全

- 格式:docx

- 大小:24.62 KB

- 文档页数:3

cpa知识点总结大全

一、财务报表分析

1. 财务报表的概念

财务报表是一个公司在一定时间内以书面形式对外公布的有关财务状况和经营成果的报告,主要包括资产负债表、利润表和现金流量表。

2. 资产负债表的分析

资产负债表是反映一个企业在某一时点上的财务状况,主要包括资产、负债和股东权益三个部分。资产负债表的分析主要包括资产结构分析、负债结构分析和股东权益结构分析。

3. 利润表的分析

利润表是反映一个企业在一定时期内经营成果的报表,主要包括营业成本、营业收入、营业利润等内容。利润表的分析主要包括利润水平分析、利润结构分析和利润波动分析。

4. 现金流量表的分析

现金流量表是反映一个企业在一定时期内现金流入和流出情况的报表,主要包括经营活动、投资活动和筹资活动三个部分。现金流量表的分析主要包括现金流入分析、现金流出分析和现金流量的变动分析。

二、预算管理

1. 预算的概念

预算是企业在一定时期内为达到预先确定的目标而对经济活动进行了描述和计划,并对经济活动的执行进行控制和评价的计划和控制工具。

2. 预算编制

预算编制是企业为实现经营目标而进行的一项计划工作,主要包括经营预算、资本预算、人力资源预算等内容。

3. 预算执行

预算执行是企业按照预算计划制定决策和措施,动员组织实施,遵循预算指导方向,保证预算计划的实现。

4. 预算控制

预算控制是企业对预算执行过程进行监督和检查,发现偏差和问题,并采取相应的措施加以纠正的管理过程。 三、成本计算

1. 成本的概念

成本是企业在生产经营活动中所发生的全部费用,包括直接成本和间接成本。

2. 成本计算方法

成本计算方法主要包括作业成本法、过程成本法和标准成本法三种方法。作业成本法适用于对零部件、组装件进行成本核算,适用于小规模的生产加工企业。过程成本法适用于连续生产、连续加工的大规模企业,通过计算每个生产环节的成本,确定成品的成本。标准成本法适用于企业规模较大、生产制造工艺稳定的企业,它是在科学的生产计划和标准定额的基础上,以定额定工时的生产为核心进行成本核算。

3. 成本控制

成本控制是企业对成本进行管理和控制,以期通过有效的成本控制手段达到成本的合理预算和合理控制。

四、绩效评价

1. 绩效评价的概念

绩效评价是对企业的经营业绩、管理效率和经济效益进行测定和评价的过程,以便为改进管理决策提供依据。

2. 绩效评价的指标

绩效评价的指标主要包括财务指标和非财务指标两类。财务指标包括回报率、成本费用率、流动比率等;非财务指标包括员工满意度、客户满意度、市场份额等。

3. 绩效评价的方法

绩效评价的方法主要包括财务比率法、收益价值法、资产定价模型法等。

五、财务风险管理

1. 财务风险的概念

财务风险是指由于市场变化、政治经济环境不稳定等原因,导致企业出现财务损失的概率。

2. 财务风险的类型

财务风险主要包括市场风险、信用风险、流动性风险、汇率风险等。

3. 财务风险管理工具 财务风险管理工具主要包括货币期货、期权、掉期等金融工具,以及基于衍生品的金融风险管理工具。

六、会计伦理

1. 会计伦理的概念

会计伦理是指在会计职业活动中,基于对会计专业的敬业精神和责任感,对所从事的会计工作和职责所导致的各种问题和矛盾所应持有的态度和做法,以及相关的准则和规范要求。

2. 会计伦理的原则

会计伦理的原则主要包括公正原则、保密原则、正直诚实原则等。

3. 会计伦理的实践

会计伦理的实践包括遵守法律法规,不得操纵会计数据,保证会计信息的真实性,保守保密,维护会计职业尊严等。