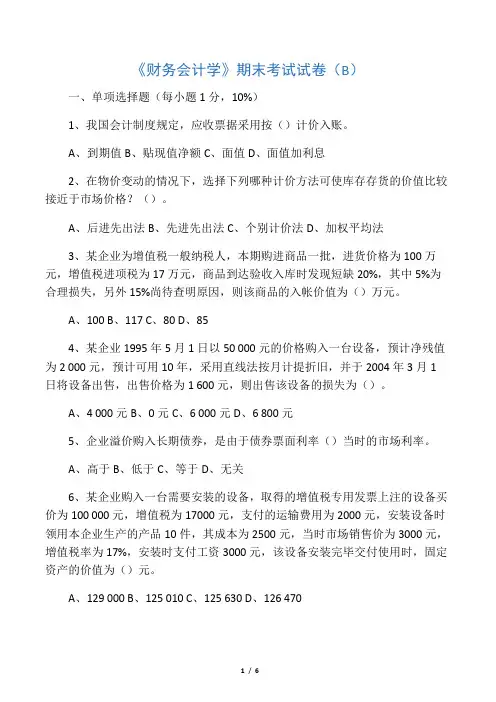

财务会计学试卷A

- 格式:doc

- 大小:65.50 KB

- 文档页数:6

西南交通大学网络教育学院

考试试卷

课程名称: 财务会计学A卷

考试形式: 开卷 考试时间: 90分钟

二○一一—— 二○一二学年第一学期

一、单项选择题(本大题共20小题,每小题1分,共20分)在每小题列出的四个选项中只有一个选项是符合题目要求的,请将正确选项前的字母填在题后的括号内。

1、财务报告编制的首要出发点是满足下列( )的信息需要?

A政府 B社会公众

C投资者 D债权人

2、同一企业不同时期发生的相同或相似的交易采用一致的会计政策,符合( )的会计信息质量要求

A相关性 B可靠性

C可理解性 D可比性

3、以收入和费用是否已经发生为标准,按照归属期来确定本期的收入和费用的原则称为( )

A收付实现制原则 B配比原则

C谨慎性原则 D权责发生制原则

4、商业汇票的承兑期由交易双方商定,最长不超过( )

A 一年 B 六个月

C 三个月 D 九个月

5、下列结算方式中,只能用于同城结算的是( )结算方式

A银行本票 B 托收承付

C汇兑 D 银行汇票

6、财产清查发现的现金短缺,应当由个人赔偿的应计入( )

A其他应收款 B资本公积

C待摊费用 D 固定资产清理

7、一张面值为20000元的商业汇票,年利率为8%,票据出票日为8月31日,期限为4个月,则到期值为( )

A 20000 B 20533

C 26400 D 19465

8、在总价法下,销货方给予客户的现金折扣,应当作为( )处理

A 冲减销售收入 B 财务费用

C 销售费用 D 营业外支出

9、销售产品一批,售价为20000元,商业折扣为10%,现金折扣为5/10,3/20,n/30,客户与第15天付款,增值税为17%,则总价法下应收账款的入账金额为( )

A 21060 B 23400

C 20428.2 D 18000

10、甲公司20×3年l2月投入使用一台设备,该设备原值62万元。预计可使用5年,净残值为2万元,采用年数总和法计提折旧。20×5年年末,对该设备进行检查后,估计其可收回金额为20万元,仍可使用3年,净残值为0,折旧方法仍采用年数总和法。则20×6年该设备应提折旧额为( )万元。

A 11 B 11.2 C 10 D 12.4

11、企业购进材料发生的非常损失,应计入( )

A 原材料 B 管理费用

C 营业成本 D 营业外支出

12、计划成本法下,需按计划成本入账的科目是( )

A 原材料 B 在途物资

C 材料采购 D 材料成本差异

13、投资企业采用权益法核算长期股权投资,在被投资企业宣告分派现金股利时,按其应分得的部分贷记( )科目。

A投资收益 B其他业务收入

C应收股利 D长期股权投资

14、关于企业内部研究开发项目的支出,下列说法中错误的是( )。

A 企业内部研究开发项目的支出,应当区分研究阶段支出与开发阶段支出

B 企业内部研究开发项目研究阶段的支出,应当于发生时计入当期损益

C 企业内部研究开发项目开发阶段的支出,应确认为无形资产

D 企业内部研究开发项目开发阶段的支出,可能确认为无形资产,也可能确认为费用

15、企业在研发阶段发生的无形资产支出应先计入( )科目。

A 无形资产 B 管理费用

C 研发支出 D 累计摊销

16、企业从应付职工工资中代扣的职工房租,应借记的会计科目是( )。

A 应付职工薪酬 B 银行存款

C 其他应收款 D 其他应付款

17、月份终了,企业将本月应交未交的增值税进行结转时,应借记的会计科目是( )。

A 应交税费-未交增值税

B 应交税费-应交增值税(进项税额转出)

C 应交税费-应交增值税(转出未交增值税)

D 应交税费-应交增值税(已交税金)

18、因购建固定资产而发生的长期借款利息支出,在固定资产尚未交付使用前,应记入( )科目的借方。

A 财务费用 B 固定资产

C 在建工程 D 长期借款

19、债券溢价发行时,其票面利率一定是( )市场利率

A 高于 B 低于

C 等于 D 不确定

20、计算利润表中的营业利润时,不应包括的项目有( )

A 资产减值损失 B 所得税费用

C 公允价值变动收益 D 投资收益

二、判断题(本大题共20小题,每小题1分,共20分)请在正确的陈述后面括号里打√号,错误的打X号。

三、业务题。(共60分)

1、本月末银行存款日记账余额为25450元,而银行对账单余额为33655。经逐项核对,发现以下未达账项。(6分)

(1) 企业送存银行支票一张,金额为2835元,银行尚未入账。

(2) 企业以支票支付购进货款8000元,银行尚未出账。

(3) 企业的银行借款利息为500元,银行已出账,但尚未通知企业。

(4) 企业委托银行收取的款项3540元,银行已收款入账而企业尚未入账。

要求:根据以上资料编制银行存款余额调节表。

2、资料如下:按照净价法进行核算。(6分)

(1) 赊销甲产品1000件,商品价目单所列单价为400元,给予对方10%的商业折扣,按贷款的17%收取增值税。付款条件为:2/20,n/30。

(2) 上列业务,购货方于第25天付款。

3、企业进行财产清查,发生以下经济业务。(8分)

(1) 盘点原材料,发现A材料溢余,重置价值800元,原因待查。

(2) 以上材料经批准冲销管理费用。

(3) 盘亏B材料,实际成本200元,原因待查。

(4) 上项盘亏材料系定额内消耗。

(5) 盘亏C材料实际成本50000元,经调查作为非常损失处理。

4、资料:A公司与1999年1月购入B公司的股票360000股,占B公司全部股本的28%,实际支付价款900000元。该公司购买日所有者权益公允价值为4000000元;B公司1999年的净利润为150000元,实际分派现金股利120000元,A公司将收取的股利存入银行;B公司2000年的净利润为50000元,实际分派现金股利为100000元,A公司将收到的股利存入银行;2001年B公司亏损30000元,未分派股利。

要求:采用权益法编制A公司长期股票投资的有关分录。 (8分)

5、某制造企业购进一台机器设备,该设备购进价值为80000元,预计使用4年,4年后的净残值为8000元,要求按双倍余额递减法、年数总和法计算每一年的折旧额。 (8分)

6、某企业提取现金500000元,发放职工工资。月末,分配工资费用,其中生产工人工资300000元,车间管理人员工资80000元,厂部管理人员工资50000元,销售人员的工资50000元,在建工程人员工资20000元。

要求:根据资料,编制有关会计分录。 (8分)

7、某企业于2008年月1日借款400万,用于房屋的修建,利率为8%,每年的年末支付利息。1月10日预付工程款150万,同年12月末工程交付使用,同时补付工程款200万元。2000年年末开始还款,分4年还清。根据资料编制会计分录。 (8分)

8、某企业损益类账户发生如下:主营业务收入300000元,其他业务收入40000元,投资收益5000元,营业外收入2500元,主营业务成本180000元,其他业务支出20000元,营业税金及附加5000元,销售费用8000元,管理费用12000元,财务费用3000元,营业外支出4000元,所得税25000元。根据

资料进行利润的核算并编制相应的会计分录。 (8分)

一、选择题

1——5 CDDBA

6——10 ABBAC

11——15 DADCC

16——20 ACCAB

二、判断题

三、业务题

1、

项目 金额 项目 金额

银行存款日记账余额 25450 对账单余额 33655

加:托收款项 3540 加:送存支票 2835

减:借款利息 500 减:支付货款 8000

28490 28490

2、(1)借:应收账款 414000

贷:主营业务收入 352800

应交税费——应交增值税 61200

(2)借:银行存款 421200

贷:应收账款 414000

财务费用 7200

3、(1)盘盈时:

借:原材料A——重置成本 800

贷:待处理财产损溢 800

(2)批准处理时:

借:待处理财产损溢 800

贷:管理费用 800

(3)借:待处理财产损溢 200

贷:原材料B 200

(4)借:管理费用 200

贷:待处理财产损溢 200

(5)借:待处理财产损溢 50000

贷:原材料C 50000

借:营业外支出 50000

贷:待处理财产损溢 500000