家庭理财的成功案例分析

- 格式:pptx

- 大小:1.42 MB

- 文档页数:25

家庭理财规划报告书

前言

王先生:您好!

首先非常感谢您对我的信任,让我有机会为您提供全面的理财规划服务。这份理财规划

报告书是用来帮助您确认需要和目标,对您家庭的理财事务进行更好地决策,从而使您达到

财务自由、决策自主、生活自在。

在这份专为您量身定制的规划报告书中我所有的分析都是基于您目前的家庭情况、财务

状况、生活环境、未来目标以及结合当前所处的经济形势对一些金融参数的假设,测算出的

结果可能与您真实情况存在有一定的误差,因此您提供信息的完整性、真实性将有利于我们

为您提供更精确的个人理财规划。

为了能够使您满意,我将尽力凭着投资专业知识与能力,以您的利益为先,秉承诚信原

则提供服务,注重“稳健为先、合理规划”,但由于市场情况变幻莫测,同时,鉴于您家庭

情况、金融参数的估计假设、社会经济形势等均会发生变化,因此建议您与我保持定期联系,

以便及时为您调整理财规划报告。

您在此过程中,如果有任何疑问,欢迎您随时向我咨询。

请您相信,我一定会为您和您的家庭制定一个合理的理财规划,使您能悠然面对未来生

活,让富足永远与您相伴。

倪滨

2010年12月1日 目录

第一部分 客户基本情况

1、家庭成员资料

2、近期家庭资产负债表

3、年度家庭收支表

第二部分 家庭情况分析

1、财务比率分析

2、其他财务分析

3、理财目标

4、风险评估

第三部分 理财规划的制定

1、家庭财务安全规划

2、女儿大学教育金规划

3、赡养双亲规划

4、购房规划

5、购车规划

6、创业基金规划

7、投资规划

第四部分 风险评估

第五部分 理财规划方案实施及监控

1、理财规划方案实施

2、理财规划方案监控

第六部分 归纳总结 第一部分 家庭基本情况

家庭背景:王先生今年38岁,事业小有成就,公司中层技术干部,月收入5000元年

底奖金两万元。他爱人在某公司当会计,月收入1500元;女儿今年15岁,是一名初三学

生,学习成绩中等。王先生父母在农村,无收入,爱人父母是长沙市区退休工人。王先生

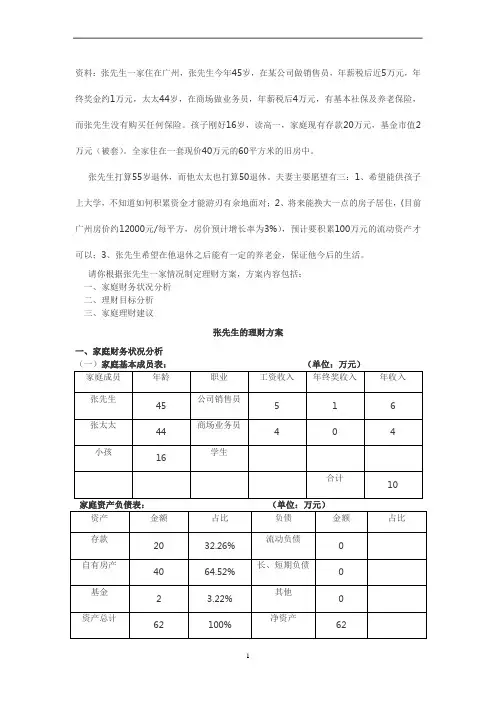

1 资料:张先生一家住在广州,张先生今年45岁,在某公司做销售员,年薪税后近5万元,年终奖金约1万元,太太44岁,在商场做业务员,年薪税后4万元,有基本社保及养老保险,而张先生没有购买任何保险。孩子刚好16岁,读高一,家庭现有存款20万元,基金市值2万元(被套)。全家住在一套现价40万元的60平方米的旧房中。

张先生打算55岁退休,而他太太也打算50退休。夫妻主要愿望有三:1、希望能供孩子上大学,不知道如何积累资金才能游刃有余地面对;2、将来能换大一点的房子居住,(目前广州房价约12000元/每平方,房价预计增长率为3%),预计要积累100万元的流动资产才可以;3、张先生希望在他退休之后能有一定的养老金,保证他今后的生活。

请你根据张先生一家情况制定理财方案,方案内容包括:

一、家庭财务状况分析

二、理财目标分析

三、家庭理财建议

张先生的理财方案

一、家庭财务状况分析

(一)家庭基本成员表: (单位:万元)

家庭成员 年龄 职业 工资收入 年终奖收入 年收入

张先生 45 公司销售员 5 1 6

张太太 44 商场业务员 4 0 4

小孩 16 学生

合计 10

家庭资产负债表: (单位:万元)

资产 金额 占比 负债 金额 占比

存款 20 32.26% 流动负债 0

自有房产 40 64.52% 长、短期负债 0

基金 2 3.22% 其他 0

资产总计 62 100% 净资产 62

(三)家庭收支情况分析

家庭收支表(根据目前而言): (单位:万元)

年收入 金额 年支出 金额

张先生工资收入 5 生活费支出 3(大约)

张先生年终奖 1 教育费 0.36(大约)

张太太工资收入 4

财务分析报告

尊敬的张女士:

首先,非常感谢您在百忙之中抽出宝贵的时间,能够与我沟通关于您家庭的理财问题。能够为您这样的成功人士服务,不但是我的荣幸,而且让我深深地感觉到您对于我的那份信任。通过数小时的交谈,我感触颇丰。对于您事业的了解,让我意识到了您内心对于成功的渴望和执着,感觉到了您面对困难时的那种坚韧和勇气,也开心的看到了您在享受今天事业成就的同时,已经计划通过专业的家庭财务规划,对于未来进行积极的筹划和准备。

一、理财目标:

经过与您的沟通后得知,您希望通过资产配置,达成以下短期及中长期目标

1、为孩子准备养老金,希望他可以在60周岁的时候,可以拿到相当于如今1800元左右的退休工资,并且持续领取至80周岁;

2、您希望每月投入固定的金额,通过5年左右的资金积累,可以达到150万左右的资金积累;

3、希望在近期通过贷款购买一辆价格为70万左右的豪华汽车;

二、财务分析与理财目标

一、家庭财务状况:

1、家庭资产负债表

资产 负债

现金及活期存款 20万 信用卡贷款余额 0

预付保险费 0 消费贷款余额 0

定期存款 0 汽车贷款余额 0

国债 0 房屋贷款余额 70万

企业债、基金及股票 7万

房地产 360万 其它 0

汽车及家电 购买时18万,现价约等于6~7万

其它 20万(车位)+5万(公积金及港币)

资产总计 418万 负债总计 70万

净资产 348万

2、家庭税后收支表

收入 支出

年家庭收入 96万 餐饮及生活开支 7.2万

年终奖 0 保险费 0

债券利息和股票分红 0 教育费 6万

证券买卖差价 0 按揭/租金 20.4万

交通费 3.6万

通讯费 1.2万

其它 2.16万(退休金) 其它 12万+2万周转金

合计 98.16万 合计 52.4万

月均 8.18万 月均 4.36万

年结余 45.76万

3、家庭保险状况表

本人投保情况 社保,无商业保险

龙源期刊网

家庭综合理财规划案例分析

作者:范园园

来源:《时代金融》2019年第15期

龙源期刊网

摘要:本文选取张先生家庭作为案例,根据案例家庭的财务状况编制家庭资产负债表和收支储蓄表,计算家庭财务比率,分析案例家庭的财务状况。通过分析案例家庭理财目标及风险承受能力,为案例家庭做现金、购房、教育、养老在内的综合理财规划,为其他相似家庭进行理财规划提供参照。

关键词:理财规划 理财目标 理财方案

一、案例简介

张先牛是银行中层,年薪约为30万元,妻子李女上是大学教师,年薪约20万元左右。是较为典型的中产之家。家有一女孩今年读小学四年级,今年10岁。家有白住住宅一套,价值约为120万元,还有18万元贷款未还,大约还需要6年还清,采用等额本息方式还款,每月需还房屋贷款3000元。张先牛家庭持有股票价值20万,债券价值80万,银行活期存款30万,年理财收益约为3万元。张先牛夫妇每月牛活开销约为5000元,支付孩子教育费用2万元,支付父母赡养费用3万元。年旅游支出2万元。

理财需求张先牛夫妇因为收入主要来源丁两人的薪资,为了防止意外事件对家庭造成大的经济冲击,希望配备一定的保险保障,张先牛希望在近期购买一辆价值25万元的汽车,方便自己的牛活。为了改善家中住房条件,张先牛夫妇希望在还完上一套房子贷款后,再购买一套价值120万元的住房,孩子今年(2016)四年级,希望在8年后(2024年)出国读大学和硕上,共六年,考虑了现在出国读书费用和通货膨胀因素,…围读书费用约为每年25万元(假设在出国读书期间此费用不变)。

在表2-3张先牛家庭财务指标计算分析表中,从结余比率可以看出张先牛家庭年结余占年收入的比例是68.7%,结余比率相对较高;从家庭投资比率可以看出投资资产占总资产的比重为43%,接近50%,说明家庭投资意识较好;从家庭负债比率可以看出,家庭负债总额占家庭总资产的7.2%,说明家庭负债比率较低,财务风险较小;从负债收入比率可以看出,张先牛家庭年负债占年总收入的6.8%,说明家庭财务负担很低;从家庭流动比率可以看出,家庭流动资产是总额是家庭家庭月平均支出的21.7倍,远远高丁标准值3-6倍,说明家庭持有流动资产过高;从财务白南度指标来看,家庭年理财收入占年支出的比重是0.18,最理想的是家庭理财收人大丁等丁年总支出,财务白南度大于等于1,张先牛家庭的财务自由度有待进一步提高。