机器设备评估

- 格式:pptx

- 大小:330.79 KB

- 文档页数:40

撰稿:郑永翔 第 1 页 2013-1-28

1 机 器 设 备 评 估 说 明

(天津市***建材有限公司)

一、 评估对象和范围:

此次评估对象为天津市***建材有限公司部分设备类固定资产价值;具体评估资产的范

围为该公司于2010年购建的S95级粒化高炉矿渣粉生长线及相关设备。机器设备主要分为

三类,一类是生产线非标专用设备,包括:一台立式矿渣磨、一台沸腾炉、一台系统离心

引风机、一台热风炉鼓风机、四台斗式提升机、四台除尘器、一台皮带机、一台螺旋输送

机、三座成品库钢板仓,和一套DCS生产线控制系统;第二类为生产工艺辅助设备,包括:

一台自动化比表面积测定仪、一台天平、一台地中衡、一台装载机、两台螺杆空气压缩机

和一台冷却塔;第三类为变配电设备,主要有干式变压器、进线开关柜、电容柜、馈电柜、

计量柜、进线隔离柜、电压互感器柜、电动机出线开关柜、直流控制柜和直流电池柜等。

共计77项,346台/套,账面原值67,962,100.00元,账面净值67,962,100.00元。未计

提折旧。

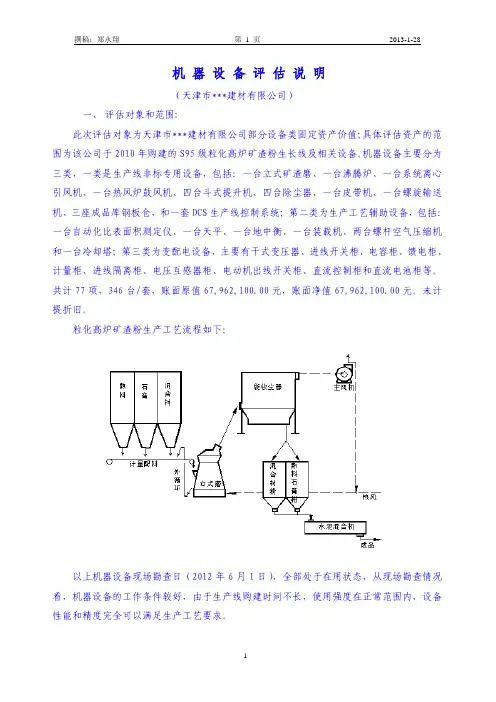

粒化高炉矿渣粉生产工艺流程如下:

以上机器设备现场勘查日(2012年6月1日),全部处于在用状态,从现场勘查情况

看,机器设备的工作条件较好,由于生产线购建时间不长,使用强度在正常范围内,设备

性能和精度完全可以满足生产工艺要求。 撰稿:郑永翔 第 2 页 2013-1-28

2 设备类固定资产账面情况如下:

金额单位: 人民币元 账面价值 序号 设备名称 规格型号 生产厂家 单位数量 原值 净值 1 立式矿渣磨 MLK2650 沈阳重型机器有限公司 台1 10,600,000.00 10,600,000.00

2 选粉机 SLS3800 沈阳重型机器有限公司 台1 2,800,000.00 2,800,000.00

3 主减速机 NASLP1800(1) 杭州汽轮动力集团有限公司 台1 6,950,000.00 6,950,000.00

第四章 机器设备评估

一、单项选择题(每题1分。每题的备选项中,只有1个最符合题意)

1、某产品生产线,根据购建时的市场需求,设计生产能力为年产1500万件,建成后由于市场发生不可逆转的变化,每年的产量仅有900万件,40%的生产能力闲置。该生产线的重置成本为200万元,规模经济效益指数为0.8,不考虑实体性磨损,计算该生产线的经济性贬值约为( )万元。

A.42

B.67.1

C.88.6

D.120.47

2、某设备已使用8年,按目前正常情况下还可正常使用8年,但因国家出台新的环保政策,规定该设备最高使用年限为10年。该设备重置成本为20万元,则经济贬值额最可能的估算值为( )。

A.6万

B.7万

C.5万

D.4万

3、某被评估设备目前已不再生产,该设备与更新后的新设备相比,在完成相同生产任务的前提下,多使用5名操作工人,每年多耗电100万度,如果每名操作工人的工资及其他费用为每年2.5万元,每度电的价格为0.5元,自评估基准日起该设备尚可使用8年,折现率为10%,企业所得税税率为25%,不考虑其他因素,则该设备的功能性贬值最接近于( )万元。

A.135

B.205.05

C.350.45

D.250.07

4、下列贬值属于功能性贬值的是( )。

A.由于大量产品积压,某车间由有三班倒改为两班造成的开工不足

B.由于设备生产厂家采用新技术,使某厂使用的车床相对物耗上升了20%

C.由于市场疲软,某车间的10台机床,只有6台使用,造成4台闲置

D.由于原材料紧俏,某厂处于半停产状态,造成设备闲置

5、进口设备的银行财务费的计费基数是( )。

A.CIF价

B.FOB价

C.CLF价+关税

D.FOB价+关税

6、一台数控机床,重置成本为500万元,已使用2年,其经济寿命为10年,现在该机床的数控系统损坏,估计修复费用为20万元,其他部分工作正常。该机床的实体性贬值率为( )。

机 器 设 备 评 估 明 细 表

资产占有单位名称: 评估基准日: 年 月 日 单位金额:元

序号 机器设备名称及型号 生产厂家 单位 数量 启用日期 清查数 调 整 后

帐面净值 评 估 机 构 编 制

重置价值 成新率% 评估值 增值额

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

本 页合 计

资产占有单位填表人:

填表日期: 年 月 日 房 屋 建 筑 物 评 估 明 细 表

资产占有单位名称: 评估基准日: 年 月 日 单位金额:元

序号 权证

编号 建筑物名称 结构 购置

日期 建筑面积(m2) 申报值 重置价值 成新率% 评估价值 评估单价

(元/㎡)

1

2

3

4

5

6

7

8

9

10

11

机器设备评估案例1.1

国产机器设备评估案例

案例

B厂因资产重组,拟将锻压车间的一台设备转让,现委托某评估机构对该设备的价值进行评估,评估基准日为2010年8月31日。评估人员根据掌握的资料,经调查分析后,决定采用成本法评估。

设备名称:双盘摩擦压力机

规格型号:J53-300

制造厂家:A机械厂

启用日期:2005年8月

账面原值:180,000元

账面净值:100,000元

一、概况介绍

1、用途及特点

该设备是普通多用途锻压设备,用于B厂(被评估设备所属厂家)锻压车间手术器械成型模锻、挤压、精压、切边、弯曲、校正等作业。

该设备结构紧凑、动力大、刚性强、精度高、万能性强、采用液压操纵装置,可进行单次打击和连续自动打击。

2、结构及主要技术参数

(1)结构主要包括:机架、滑块、飞轮与主轴(其上安装两个大摩擦轮)四个部分;液压操纵、刹紧、退料及缓冲四个装置;还有电器设备(主机电和油泵电机)。

(2)主要技术参数

公称压力:3,000KN

打击能量:2,000KJ

最大行程:400mm

最小封闭高度:不得小于300mm

液压系统工作油压:2~3 Mpa

二、估算重置价值

1、估算购置价格

经向原制造厂家——A机械厂询价得知,相同规格型号的J53—300型双盘摩擦压力机报价(2010年8月31日,即评估基准日)为人民币188,000元。

2、估算重置价值

(1)购置价格=188,000元

(2)运杂费=购置价格×运杂费率=188,000×5%=9,400元

(3)基础费=购置价格×基础费率=188,000×5%=9,400元

(4)安装调试费:根据生产厂家承诺该项费用免收;

(5)资金成本:因该机可在不到一个月时间内完成安装调试工作,故资金成本不计;

重置价值=购置价格+运杂费+基础费+安装调试费+资金成本

=188,000+9,400+9,400+0+0 =206,800元

三、确定综合成新率