2014年1-2月中国房地产开发和销售情况

- 格式:pdf

- 大小:334.94 KB

- 文档页数:9

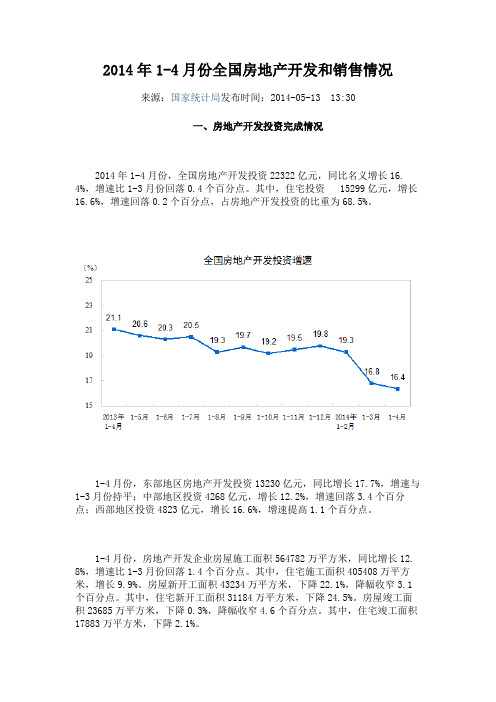

2014年1-4月份全国房地产开发和销售情况来源:国家统计局发布时间:2014-05-13 13:30一、房地产开发投资完成情况2014年1-4月份,全国房地产开发投资22322亿元,同比名义增长16. 4%,增速比1-3月份回落0.4个百分点。

其中,住宅投资 15299亿元,增长1 6.6%,增速回落0.2个百分点,占房地产开发投资的比重为68.5%。

1-4月份,东部地区房地产开发投资13230亿元,同比增长17.7%,增速与1-3月份持平;中部地区投资4268亿元,增长12.2%,增速回落3.4个百分点;西部地区投资4823亿元,增长16.6%,增速提高1.1个百分点。

1-4月份,房地产开发企业房屋施工面积564782万平方米,同比增长12. 8%,增速比1-3月份回落1.4个百分点。

其中,住宅施工面积405408万平方米,增长9.9%。

房屋新开工面积43234万平方米,下降22.1%,降幅收窄3.1个百分点。

其中,住宅新开工面积31184万平方米,下降24.5%。

房屋竣工面积23685万平方米,下降0.3%,降幅收窄4.6个百分点。

其中,住宅竣工面积17883万平方米,下降2.1%。

1-4月份,房地产开发企业土地购置面积8130万平方米,同比下降7.9%,降幅比1-3月份扩大5.6个百分点;土地成交价款2214亿元,增长9.6%,增速回落1.8个百分点。

二、商品房销售和待售情况1-4月份,商品房销售面积27709万平方米,同比下降6.9%,降幅比1-3月份扩大3.1个百分点。

其中,住宅销售面积下降8.6%,办公楼销售面积下降0.2%,商业营业用房销售面积增长3.4%。

商品房销售额18307亿元,下降7. 8%,降幅比1-3月份扩大2.6个百分点。

其中,住宅销售额下降9.9%,办公楼销售额下降10.2%,商业营业用房销售额增长3.5%。

1-4月份,东部地区商品房销售面积13340万平方米,同比下降13.5%,降幅比1-3月份扩大3.5个百分点;销售额10967亿元,下降14.0%,降幅扩大2. 5个百分点。

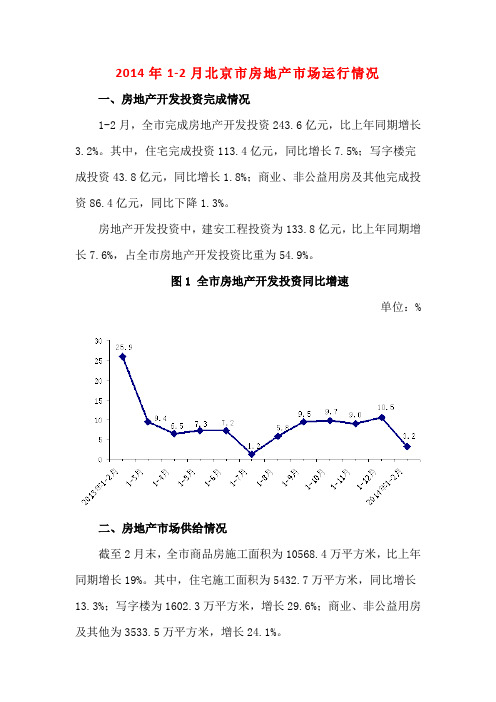

2014年1-2月北京市房地产市场运行情况一、房地产开发投资完成情况1-2月,全市完成房地产开发投资243.6亿元,比上年同期增长3.2%。

其中,住宅完成投资113.4亿元,同比增长7.5%;写字楼完成投资43.8亿元,同比增长1.8%;商业、非公益用房及其他完成投资86.4亿元,同比下降1.3%。

房地产开发投资中,建安工程投资为133.8亿元,比上年同期增长7.6%,占全市房地产开发投资比重为54.9%。

图1 全市房地产开发投资同比增速单位:%二、房地产市场供给情况截至2月末,全市商品房施工面积为10568.4万平方米,比上年同期增长19%。

其中,住宅施工面积为5432.7万平方米,同比增长13.3%;写字楼为1602.3万平方米,增长29.6%;商业、非公益用房及其他为3533.5万平方米,增长24.1%。

1-2月,全市商品房新开工面积为182.4万平方米,比上年同期下降36.2%。

其中,住宅新开工面积为121.7万平方米,同比增长11%;写字楼为10.7万平方米,同比下降78.3%;商业、非公益用房及其他为49.9万平方米,同比下降60.8%。

1-2月,全市商品房竣工面积为264.1万平方米,比上年同期增长136.6%。

其中,住宅竣工面积为138.7万平方米,同比增长107.9%;写字楼为50.2万平方米,比同期增加47.6万平方米;商业、非公益用房及其他为75.3万平方米,同比增长78%。

三、房地产市场销售情况1-2月,全市商品房销售面积为134.6万平方米,比上年同期下降39.1%。

其中,住宅销售面积为90.1万平方米,同比下降46.3%;写字楼为25万平方米,同比下降16.3%;商业、非公益用房及其他为19.6万平方米,同比下降15.9%。

图2 全市商品房销售面积同比增速单位:%四、保障性住房建设情况1-2月,全市保障性住房完成投资60.3亿元,比上年同期增长40%,完成全年任务的12.1%。

黄瑜:2014年全国房地产价格走势研判——中国指数研究院常务副院长黄瑜:我觉得还是要占用大家的一些时间,因为确实大家关心价值,我用最简短的时间给大家介绍一下百强企业对价值的研判。

3月1日公布的是1月底的价格,连续是15个月同比的上涨,环比是12个月的上涨,去年平均是张了11.5%,现在这几个月今年以来涨幅一直在持续的收载,并不是全部都在涨,超过20%有11个城市,在5%-7%之间有十几个城市,我们从一二线的城市情况来看,一线城市的涨幅去年一年是21.54%,二线城市和三线城市价格涨幅全部在平均水平之下,也说明我们去年主要的涨幅是一线城市,而且一线城市在过去的三年间,总共涨了32.07%,其中有三分之二是在去年涨出来的,我们再对比十个大城市,和全国总体水平的对比分析,可以看到十个大城市的总体涨幅也是高于全国的平均水平,特别是二手房涨幅高于新房,表明市中心的涨幅更加积极一点。

针对现在的出现的一些打折,价格下降的城市做一个价格分级来看。

这是北京,北京始终是供不应求的,蓝色是需求线,红色是供应线,需求线始终大于供应线,这就导致了价格在上涨,今年新开的楼盘,本身的楼盘的价格状况基本上属于稳中有升的状况,主要的原因是供不应求。

杭州是供过于求,而且这个状况是越来越明显,红色的供应线是越来越大于绿色的需求线,实际上市场的供不应求的状况越来越明显,目前的同比的涨幅在收窄的状况,去年一年基本上在下降的状况,杭州的涨幅非常小,常州可以看到,基本上这几年的在0.7%,累计的库存越来越大,所以使得价格的涨幅线处于下跌的状态,特别是今年以来,2月份同比的跌幅是扩大到了3.38%,去年同比是下降3.37%,环比是下跌。

我们把整个的房价做一个分析,我们把货币供应量和房价做一个分析,货币供应量和房价涨幅基本上是高度相关,同时这几年的高储蓄也是房价高上涨的支撑因素。

第二是地价,热点城市,去年地价是在上升,直接支撑了房价的上涨,平均的房价的水平是3.5%,同时把地王价格进行了深入的分析,出现单价地王的城市是面粉比面包贵,面粉是面包的1.2倍,面粉已经达到了面包价格的80%。

李战军:2014年中国房地产市场形势分析易居研究院发展研究所所长李战军进入新年,中国舆论场上的拐点、崩盘、泡沫、降价论沉渣泛起,卷土重来,再度发酵,甚至一度冲击资本市场。

历史实践将再度证明,这又是中国房地产市场颠簸前行中的一次浪花,颠覆不了中国房地产业的航行大船。

正确认识今年的房地产市场形势,还是需要从产业背景谈起。

一、2013年中国房地产业在投资、建设、交易等主要指标上都再创历史新高,向人们递交了一份出乎意料好的考试答卷。

全年房地产开发投资86013亿元,同比增长19.8%,其中住宅投资58951亿元,同比增长19.4%。

再次说明中国房地产整个行业从来不缺乏生存性的资金;房屋施工面积665572万平方米,同比增长16.1%;商品房销售面积130551万平方米,同比增长17.3%;实现商品房销售额81428亿元,同比增长26.3%。

二、2014年中国房地产业正在面临十年来从未有过的最好政策环境,房地产调控重点、思路和方法已经出现重大调整。

我们不再以房价为核心指标决定政策调控的时机和评判效果,已将重点放到保障住房的建设和分配上;我们不再实施全国一刀切的统一调控措施,而是让地方政府更多的承担差别化的调控责任;我们不再沿着既压供给也压需求的调控思路前行,而是把重点放在扩大试点上;由于全国和地方人大揽回房产税的立法权责,任何短期内扩大试点范围的说法也成为一种不负责任的唠叨;限购政策的放弃正在选择恰当时期和替换措施。

三、各地正在启动城乡统筹的多规合一(土地规划、产业规划、人口规划、详控规划)的综合发展空间规划的制定。

专业规划的分离和矛盾,城市、农村规划的分离和矛盾,长期是我国城市发展空间规划的重大缺陷。

以全新经济发展环境为基础,以历史经验教训为借鉴,以调整过的经济社会发展模式为指导,全国正在兴起新一轮的综合发展空间规划的研究制定。

在这个过程中,势必为我国房地产业的发展带来新的机遇,供地不足问题、农村土地合理利用问题、土地使用性质调整问题、功能区域完善补充问题等,都将得到缓解舒展。

中国房地产正驶入剧烈调整期作者:暂无来源:《上海经济》 2014年第5期文/ 陈开朝编/ 张斌高璐璐在草原上,一大群牛在欢快地吃着鲜美的青草。

每只牛日以继夜不知疲倦地吃草,同时越来越多的牛犊加入到吃草行列,整个草原持续呈现一片欣欣向荣的景象。

直到有一天,存量草耗尽,牛才开始成群地死去……2014 年降价声此起彼伏,房市首现“撕裂”2014 年春节以来,自杭州德信北海公园打响降价第一枪后,跟随降价的城市和开发商此起彼伏,大有愈演愈烈之势。

据不完全统计,降价城市包括北上广一线城市,杭州、宁波、南京、沈阳、成都等二线城市,以及常州、无锡、惠州等三四线城市,加入降价的开发商不仅包括德信、朗诗等中小开发商,还包括万科、绿地、中海、九龙仓、绿城、首创等龙头/ 重点企业,至今促销力度在八折及以上的楼盘已超过30 个,部分楼盘如常州雅居乐星海湾甚至6 折甩卖……2014 年是中国房地产有史以来最吊诡的一年。

过去十多年里,中国房地产基本都是量价齐升,最不济也是普涨普跌。

但到了2014 年,全国房市不再普涨普跌:北上广深一线城市房价仍维稳,而宁波、杭州房价持续下跌,深圳、保定房价仍在上升,个别城市如南京,整体房价在上升,个别楼盘却猛烈降价。

第一次,中国房地产出现了“撕裂”。

如果说,2008 年普跌是受国际金融危机影响,2010 年的降价风潮是受严厉调控的影响,那这一次,在宏观形势和调控都稳定的背景下,却神奇地出现大面积降价风潮,着实令人匪夷所思。

有人从供求比、存销比和土地消化周期三个指标维度解释这一现象,认为众城市普遍存在供远大于求现象是导致这次降价风潮的主因。

但我认为,从分析角度,它提供了一种解释;但从逻辑角度,并不十分严谨。

先看反映开发商推盘量和成交量对比的供求比,供求比快升一般导致量“升”价“跌”,如果是量价齐跌,除非是外部环境或最终需求端出现了问题。

就像2008 年那次量价齐跌是因为受到了国际金融危机大环境的影响。

2014年全国房地产开发和销售情况一、房地产开发投资完成情况2014年,全国房地产开发投资95036亿元,比上年名义增长10.5%(扣除价格因素实际增长9. 9%),增速比1-11月份回落1.4个百分点,比2013年回落9.3个百分点。

其中,住宅投资64352亿元,增长9.2%,增速比1-11月份回落1.3个百分点。

住宅投资占房地产开发投资的比重为67.7%。

2014年,东部地区房地产开发投资52941亿元,比上年增长10.4%,增速比1-11月份回落1. 6个百分点;中部地区投资20662亿元,增长8.5%,增速回落0.7个百分点;西部地区投资21433亿元,增长12.8%,增速回落1.4个百分点。

2014年,房地产开发企业房屋施工面积726482万平方米,比上年增长9.2%,增速比1-11月份回落0.9个百分点。

其中,住宅施工面积515096万平方米,增长5.9%。

房屋新开工面积179592万平方米,下降10.7%,降幅扩大1.7个百分点。

其中,住宅新开工面积124877万平方米,下降1 4.4%。

房屋竣工面积107459万平方米,增长5.9%,增速回落2.2个百分点。

其中,住宅竣工面积80868万平方米,增长2.7%。

2014年,房地产开发企业土地购置面积33383万平方米,比上年下降14.0%,降幅比1-11月份收窄0.5个百分点;土地成交价款10020亿元,增长1.0%,1-11月份为下降0.1%。

二、商品房销售和待售情况2014年,商品房销售面积120649万平方米,比上年下降7.6%,降幅比1-11月份收窄0.6个百分点,2013年为增长17.3%。

其中,住宅销售面积下降9.1%,办公楼销售面积下降13.4%,商业营业用房销售面积增长7.2%。

商品房销售额76292亿元,下降6.3%,降幅比1-11月份收窄1.5个百分点,2013年为增长26.3%。

其中,住宅销售额下降7.8%,办公楼销售额下降21.4%,商业营业用房销售额增长7.6%。

2014年中国房地产市场低迷的分析报告二〇一四年七月十日目录一、背景分析............................................................................... - 1 -二、房地产泡沫形成的原因和条件 .......................................... - 2 -(一)什么是房地产泡沫?...................................................... - 2 - (二)房地产为什么会有泡沫?.............................................. - 2 -1、房地产的区域性强 ..............................................................- 2 -2、房地产生产周期较长 ..........................................................- 2 -3、房地产的价值不易判断 ......................................................- 3 -(三)房地产泡沫形成的条件.................................................. - 3 - 三、房地产泡沫生成和破灭的案例 .......................................... - 5 -(一)日本房地产泡沫的生成与破灭...................................... - 5 -1、泡沫的形成...........................................................................- 5 -2、催生超级泡沫的因素 ..........................................................- 6 -3、泡沫的破灭...........................................................................- 7 -(二)美国房地产泡沫的生成与破灭...................................... - 8 -1、泡沫的出现...........................................................................- 8 -2、催生房价泡沫的因素 ..........................................................- 9 -四、总结国外楼市泡沫的形成条件,对比我国近几年状况 - 11 -五、目前我国楼市低迷的原因 ................................................ - 16 -六、未来楼市走向预测 ............................................................ - 22 -一、背景分析在我国近20年的楼市发展历程中,房地产市场经历过两次调整,第一次是2008年至2009年的调整,第二次是2011年至2012年的调整,在这两次调整中,无论是北京等一线城市还是三四线城市,全国当年的房价都是上涨的,只是涨幅大小的区别。

2014年1-4月份全国房地产开发和销售情况来源:国家统计局发布时间:2014-05-13 13:30一、房地产开发投资完成情况2014年1-4月份,全国房地产开发投资22322亿元,同比名义增长16.4%,增速比1-3月份回落0. 4个百分点。

其中,住宅投资 15299亿元,增长16.6%,增速回落0.2个百分点,占房地产开发投资的比重为68.5%。

1-4月份,东部地区房地产开发投资13230亿元,同比增长17.7%,增速与1-3月份持平;中部地区投资4268亿元,增长12.2%,增速回落3.4个百分点;西部地区投资4823亿元,增长16.6%,增速提高1.1个百分点。

页脚内容11-4月份,房地产开发企业房屋施工面积564782万平方米,同比增长12.8%,增速比1-3月份回落1.4个百分点。

其中,住宅施工面积405408万平方米,增长9.9%。

房屋新开工面积43234万平方米,下降22.1%,降幅收窄3.1个百分点。

其中,住宅新开工面积31184万平方米,下降24.5%。

房屋竣工面积23685万平方米,下降0.3%,降幅收窄4.6个百分点。

其中,住宅竣工面积17883万平方米,下降2.1%。

1-4月份,房地产开发企业土地购置面积8130万平方米,同比下降7.9%,降幅比1-3月份扩大5.6个百分点;土地成交价款2214亿元,增长9.6%,增速回落1.8个百分点。

二、商品房销售和待售情况1-4月份,商品房销售面积27709万平方米,同比下降6.9%,降幅比1-3月份扩大3.1个百分点。

其中,住宅销售面积下降8.6%,办公楼销售面积下降0.2%,商业营业用房销售面积增长3.4%。

商品房销售额18307亿元,下降7.8%,降幅比1-3月份扩大2.6个百分点。

其中,住宅销售额下降9.9%,办公楼销售额下降10.2%,商业营业用房销售额增长3.5%。

页脚内容21-4月份,东部地区商品房销售面积13340万平方米,同比下降13.5%,降幅比1-3月份扩大3.5个百分点;销售额10967亿元,下降14.0%,降幅扩大2.5个百分点。