内部控制审计评审表

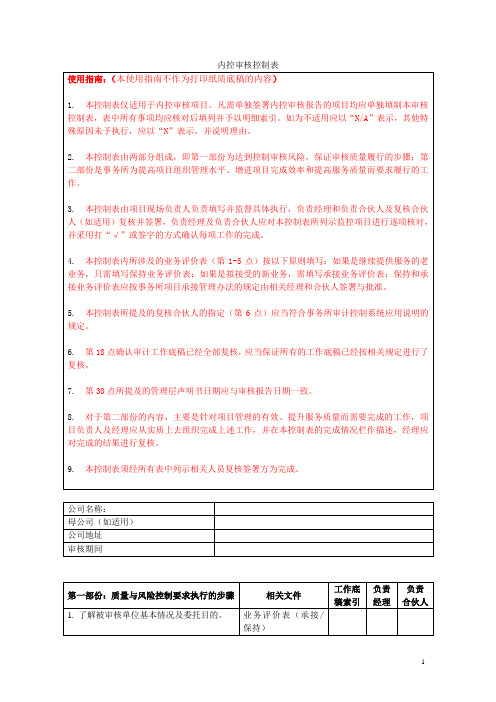

- 格式:xls

- 大小:19.00 KB

- 文档页数:8

内审部门考核评价表一、背景介绍内审作为企业治理的重要组成部分,需要对企业内部的各项业务进行评估和监督,以确保企业的运营效率和合规性。

为了更好地评估内审部门的工作表现,公司内部制定了一份内审部门考核评价表。

二、考核标准1.内审工作效果•内审报告的准确性和及时性•内审对企业风险的评估和控制效果2.内审部门自身管理和规范建设情况•内审部门章程制定和落实情况•内审成员培训和考试情况•内审数据和文件的管理情况3.内审部门对上级管理的配合情况•对总部和各业务部门审核的配合情况•对内部审计和考核的配合情况4.内审部门对下级管理的协调情况•对各业务部门内部控制的协调情况•对下属员工内控意识的培养和推广情况三、考核方法内审部门考核评价表采用定量分数评价方式,总分100分。

1.内审工作效果考核•内审报告准确性和及时性:40分•风险评估和控制效果:60分2.内审部门自身管理和规范建设情况•内审部门章程制定和落实:30分•内审成员培训和考试:20分•内审数据和文件管理情况:10分3.内审部门对上级管理的配合情况•对总部和各业务部门审核的配合情况:20分•对内部审计和考核的配合情况:10分4.内审部门对下级管理的协调情况•对各业务部门内控的协调情况:10分•对下属员工内控意识的培养和推广情况:10分四、成绩评定方法根据内审部门考核评价表的定量分数评价方式,对内审部门的总得分进行评定。

按照以下等级进行评分:•优秀:90分及以上•良好:80分-89分•一般:70分-79分•不合格:70分以下五、总结通过内审部门考核评价表,可以帮助企业更好地评估内审部门的工作表现和建设情况,促进内部管理的规范化和优化。

同时,也为内审部门提供了一个自身发现问题和改进的机会,为更好地服务企业提供了保障。

内审部门评价意见表格背景内审部门是企业内部监督部门之一,在企业中扮演着重要角色。

其主要职责是对企业的内部控制机制进行审查、评价和监督,以保障企业的合规性和高效性。

为了更好地发挥内审部门的作用,评价内审部门的工作表现尤为重要。

目的为了对内审部门工作进行全面的评价,制定了一个评价意见表格。

该表格可以从不同角度出发,对内审部门的工作进行评估,找出内审工作中存在的问题,有利于内审部门在今后提升工作质量。

内容根据内审工作的特点,评价意见表格主要包括以下四个方面:工作成果工作成果是评价内审工作最基本的层面。

评价意见表格从技术规范、审计报告、管理建议等方面对内审工作成果进行评价。

例如,技术规范方面可以评价内审人员的技术水平是否达到要求;审计报告方面可以评价报告的准确性和全面性;管理建议方面可以评价建议的可行性和实践性。

工作方法工作方法是评价内审工作的重要方面。

评价意见表格从内部控制评价、风险评估、测试程序等方面对内审工作方法进行评价。

例如,内部控制评价方面可以评价内审部门建立的内部控制框架是否满足要求;风险评估方面可以评价内审部门对企业风险的识别和评估是否全面;测试程序方面可以评价内审部门的测试覆盖面和程序合理性。

工作质量工作质量是评价内审工作的重要指标。

评价意见表格从工作记录、工作效率、工作质量等方面对内审工作质量进行评价。

例如,工作记录方面可以评价内审部门的工作记录是否规范和完整;工作效率方面可以评价内审部门处理问题的速度和反应能力;工作质量方面可以评价内审部门的工作成果是否满足要求。

工作态度工作态度是评价内审工作的另一个重要方面。

评价意见表格从工作纪律、团队合作、服务态度等方面对内审工作态度进行评价。

例如,工作纪律方面可以评价内审部门工作地严谨性和纪律性;团队合作方面可以评价内审部门团队协作和互动性;服务态度方面可以评价内审部门对审计对象的诚信度和尊重程度。

结论内审部门评价意见表格是非常重要的评价工具。

预算执行情况内控调查表第 1 页被审计单位财务负责人:填表人:年月日银行业务内控调查表第 2 页被审计单位财务负责人:填表人:年月日现金业务内控调查表被审计单位财务负责人:填表人:年月第 4 页日内部机构设置及直属单位情况表填表说明: 1、如果有本表未列其他事宜需要说明,可以另附说明。

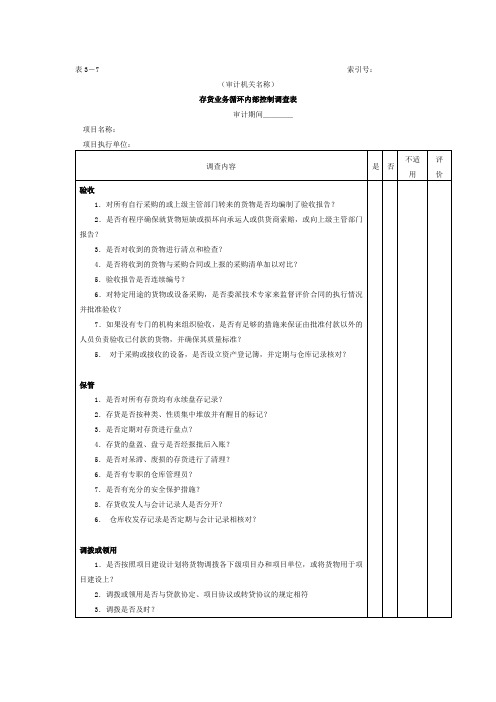

第 5 页2、填表时,内设机构填列在前,直属机构填列在后。

被审单位财务负责人:填表人:年月日会计核算一般规范内控调查表被审计单位财务负责人:填表人:年月日会计工作交接内控调查表第 7 页被审计单位财务负责人:填表人:年月日会计电算化内控调查表(一)第 8 页被审计单位财务负责人:填表人:年月日会计电算化内控调查表(二)第 9 页被审计单位财务负责人:填表人:年月日财务机构岗位设置、人员分工内控调查表第 10 页第 11 页被审计单位财务负责人:填表人:年月日第 12 页被审计单位基本情况调查表银行开户情况表第 14 页被审计单位会计机构基本情况调查表第 15 页注:每一个会计机构(含下属)均要单独填报被审计单位财务负责人:填表人:年月日希望以上资料对你有所帮助,附励志名言3条:1、上帝说:你要什么便取什么,但是要付出相当的代价。

2、目标的坚定是性格中最必要的力量源泉之一,也是成功的利器之一。

没有它,天才会在矛盾无定的迷径中徒劳无功。

3、当你无法从一楼蹦到三楼时,不要忘记走楼梯。

要记住伟大的成功往往不是一蹴而就的,必须学会分解你的目标,逐步实施。

第 16 页。

审计内控测试表货币资金内部控制测试调查表被审计单位: 测试人:问题是否备注 1、银行账户的开设是否有规定的审批手续 2、货币资金收付业务的出纳、审核与记录的职务是否相互分开3、银行票据与有关印章保管的职能是否相互分开4、登记银行日记账、现金日记账与登记总分类账的职务是否分开5、记账凭证与原始凭证是否由复核人员核对6、银行日记账与银行对账单是否及时进行核对7、是否按月编制银行存款调节表~未达账项是否得到检查8、收付凭证是否按顺序连续编号 9、货币资金付款业务的发生~是否经有关分管领导批准10、出纳是否根据审核无误的会计凭证登记银行存款日记账11、办理结算业务后的结算凭证是否“收付”戳记12、作废支票及其他银行票据是否加盖“作废” 戳记13、库存现金是否由出纳专门保管 14、库存现金是否在稽核人员监督下定期进行盘点15、有价证券有无管理规定不适用结果说明:货币资金内部管理比较健全。

relevant equipment, protective and secondary pollution prevention measures and urge the relevant units to protect finished work; J) equipment defect elimination during the commissioning and trial operation of the system, you must handle the repair ticket, isolation and protection measures of the adjacent equipment. 4 projectimplementation of the standard rules and excellence is our standard and excellence to the community shows预算管理情况内部控制测试调查表被审计单位: 测试人:问题是否备注1、是否根据单位发展计划和任务编制年度收支计划2、预算安排是否科学、合理~预算追加是否有依据3、预算基础资料是否完整4、专项资金是否做到专款专用5、组织的预算收入是否真实、合法6、各项支出是否合理、合法7、编制收支预算是否坚持以收定支、收支平衡、统筹掌握、保证重点的原则结果说明:relevant equipment, protective and secondary pollution prevention measures and urge the relevant units to protect finished work; J) equipment defect elimination during the commissioning and trial operation of the system, you must handle the repair ticket, isolation and protection measures of the adjacent equipment. 4 project implementation of the standard rules and excellence is our standard and excellence to the community shows固定资产内部控制测试调查表被审计单位: 宜昌市东风渠灌区管理局测试人: 杨成芬问题是否备注 1、固定资产增加、处置业务是否在授权下? 进行2、固定资产购置是否按计划和程序采购 ?3、固定资产卡片登记完毕、是否定期进行? 复核4、固定资产总账、明细账是否定期进行核? 对5、固定资产入库是否存在质检及验收程序 ?6、固定资产处置是否按程序进行核对 ?7、固定资产账实是否定期进行核对 ? 8、固定资产折旧计算和转账凭证入账前~? 是否存在稽核制度9、固定资产修理业务原始凭证送交财务部? 门前~是否存在审签制度结果说明:固定资产管理比较健全。