内部审计

外部审计

❖ 2.按审计的范围不同分: (1)按审计业务范围分:全部审计、局部审计 (2)按审计项目范围分:综合审计、专项审计 ❖ 3.按审计时间分 (1)按被审单位经济业务发生的时间分:

事前审计、事中审计、事后审计。

(2)按是否在规定的时间进行审计分: 定期审计、不定期审计 (3)按被审单位的会计报告期分:期中 审计、期末审计

4.按执行地点分:报送审计、就地审计 5.按审计的动机分:强制审计、任意审计 6.按审计是否事先通知被审单位分:预告

审计、突击审计 7.按审计工作的是否有偿分:有偿审计、

无偿审计

二.审计方法

❖ 审计方法是指审计人员检查和分析审计对象, 收集审计证据,并依据审计证据形成审计结论 和意见的各种专门手段的总称.

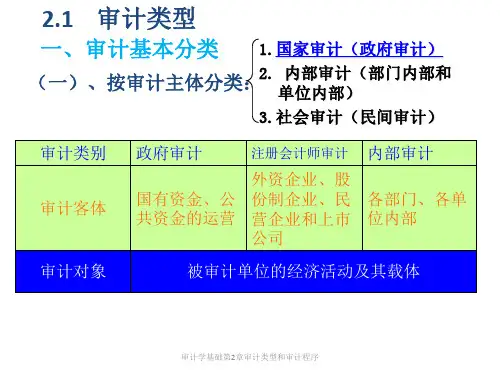

❖ 一.审计的分类 ❖ (一)审计的基本分类 ❖ 1. 按照审计的主体划分 :

政府审计(国家审计) 民间审计(独立审计、社会审计) 内部审计 2.按照审计的内容和目标划分: 财政财务审计 财经法纪审计 经济效益审计

❖ 也有划分为:会计报表审计、合规性审计、 经营审计。

❖ (二)其他分类 ❖ 1.按与被审单位的关系分:

❖ 2.按查账的范围分:详查法和抽查法

❖ 详查法:是指对被审项目或某类经济活 动的所有凭证、账簿和报表等会计资料 的全部内容,毫无遗漏地进行全面详细 的审查,并获取审计证据的方法。

❖ 抽查法:是指对被审单位某一时期内的 全部会计资料中,选择其中某一部分进 行审查的方法。

❖ (二).审计取证的技术方法

❖ 采用调节法的原因是结账日与盘存日不 一致。调节法的基本原理是将结账日至 盘存日视为一个会计期 。其基本公式:

❖结帐日结存数=盘存日结存数+结账 日至盘存日减少数-结账日至盘存日 增加数