任务1-1 材料费用的归集与分配

- 格式:ppt

- 大小:973.00 KB

- 文档页数:19

2019年第12期(总第228期)百家论点《材料费用的归集和分配》教学单元设计李文艳(河北旅游职业学院,河北承德067000)摘要:《初级会计实务》课程是会计专业的专业核心课程,主要培养学生会计核算岗位能力。

本教学单元选自产品成本的归集和分配—子任务二材料费用的归集和分配,用时2课时。

通过本单元的学习,培养学生对企业材料费用归集分配业务分析、判断、处理的能力。

关键词:教学;课程设计;归集和分配一、教学设计(一)教学内容为了完成教学目标并结合实际岗位工作流程,教师将教学任务划分成以下三个部分:1审核发料凭证汇总表,2编制材料耗费分配表,3填制记账凭证,登记明细账。

(二)学情分析本单元的教学对象是会计专业二年级学生,学生已经学习过《会计基础》,具备一定的会计核算能力,但没有系统学习过成本核算。

本课程前期学习通的运用培养了学生一定的自主学习能力。

学生喜欢动手操作,不喜欢被动灌输,喜欢“做中学,学中做”的体验式学习方式。

(三)重难点结合岗位工作技能要求,确定的重点是填制记账凭证并登记明细账。

结合学生课前学习通测试结果反馈,确定的难点是编制材料耗费分配表。

针对教学难点,我们采用“析”原理、“明”去向、“解”疑问、“重”实践四步来突破。

针对教学重点,我们要求学生反复强化练习来解决。

(四)教学策略为了更好地完成教学任务,教师采用以下几种教学手段,(1)超星学习通平台:用于发布任务并进行在线答疑、讨论和测试,(2)i实习实训平台:用于学生的实训,(3)多媒体:主要用于演示及疑难问题的解析。

针对学生的特点,我们在授课过程中采用混合式教学模式,引导学生自主学习。

在整个教学过程中主要采用任务驱动法,辅之演示法、讨论法完成相关部分的教学。

二、教学过程本单元的教学过程分为前置学习,课中实施,课后拓展。

(一)前置学习课前,教师通过学习通发布课前任务单,并上传学习指南、知识点视频、课前自测题等学习资料;发起材料费用的分配方法包括什么和共耗材料费用如何分配的讨论;统计学生课前测试题存在的问题,适当调整教学策略。

材料费用的归集与分配会计分录一、理解材料费用的归集与分配在企业经营过程中,材料是生产过程中必不可少的物质资源,也是计算生产成本的重要组成部分。

而材料费用的归集与分配是指将发生的与材料相关的各项费用进行正确的会计分录,以便准确计算和分析材料成本。

二、归集与分配的目的1.准确计算材料成本:归集与分配材料费用可以准确计算每个产品、每个项目的材料成本,并为成本控制和成本管理提供依据。

2.控制材料费用:归集与分配材料费用可以及时发现和纠正材料费用的异常,保持材料费用在合理范围内,提高企业的经济效益。

3.分析材料费用结构:归集与分配材料费用可以帮助企业进行材料费用结构分析,找出造成材料费用高低的原因,优化材料采购策略,降低材料成本。

三、材料费用的归集材料费用的归集是将与材料直接相关的各项费用根据其性质和用途进行分类,以便明确归属到相应的会计科目,并进行相应的会计分录。

1. 原材料采购费用原材料采购费用包括采购成本、采购手续费、运输费用等。

通常情况下,原材料采购费用归集到以下会计科目:•原材料科目(借方)•应付账款科目(贷方)原材料采购费用的会计分录示例会计科目借方贷方原材料XXXX元应付账款XXXX元2. 杂费杂费是发生在从供应商处购入材料时的其它费用,如包装费、保险费、验收费等。

杂费通常归集到原材料的成本中,会计分录如下:会计科目借方贷方原材料XXXX元杂费XXXX元应付账款XXXX元3. 运输费用企业在从供应商处购入材料时,常常需要支付相应的运输费用。

运输费用可以根据具体情况归集到原材料的成本中,或作为支出列示于利润表中。

归集到原材料成本中的运输费用的会计分录示例会计科目借方贷方原材料XXXX元杂费(运输费用)XXXX元应付账款XXXX元支出列示于利润表中的运输费用的会计分录示例会计科目借方贷方运输费用XXXX元应付账款XXXX元四、材料费用的分配材料费用的分配是将归集到原材料科目的费用进行进一步的分配,以确保费用能够按照实际发生的情况分摊到各个产品、项目。

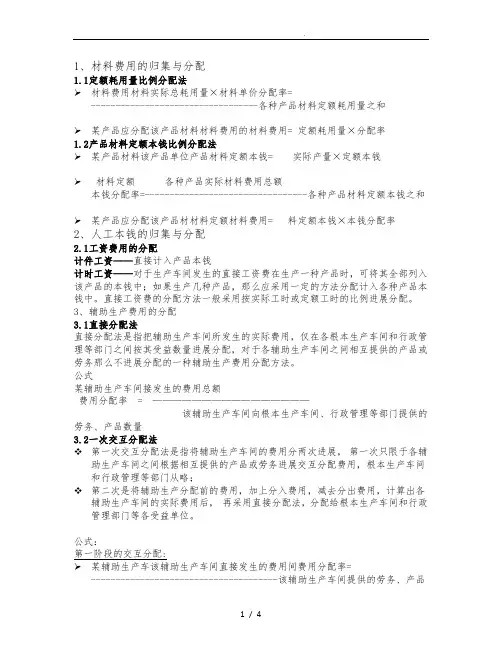

1、材料费用的归集与分配1.1定额耗用量比例分配法➢材料费用材料实际总耗用量×材料单价分配率=----------------------------------各种产品材料定额耗用量之和➢某产品应分配该产品材料材料费用的材料费用= 定额耗用量×分配率1.2产品材料定额本钱比例分配法➢某产品材料该产品单位产品材料定额本钱= 实际产量×定额本钱➢材料定额各种产品实际材料费用总额本钱分配率=---------------------------------各种产品材料定额本钱之和➢某产品应分配该产品材材料定额材料费用= 料定额本钱×本钱分配率2、人工本钱的归集与分配2.1工资费用的分配计件工资——直接计入产品本钱计时工资——对于生产车间发生的直接工资费在生产一种产品时,可将其全部列入该产品的本钱中;如果生产几种产品,那么应采用一定的方法分配计入各种产品本钱中。

直接工资费的分配方法一般采用按实际工时或定额工时的比例进展分配。

3、辅助生产费用的分配3.1直接分配法直接分配法是指把辅助生产车间所发生的实际费用,仅在各根本生产车间和行政管理等部门之间按其受益数量进展分配,对于各辅助生产车间之间相互提供的产品或劳务那么不进展分配的一种辅助生产费用分配方法。

公式某辅助生产车间接发生的费用总额费用分配率 = ————————————————该辅助生产车间向根本生产车间、行政管理等部门提供的劳务、产品数量3.2一次交互分配法❖第一次交互分配法是指将辅助生产车间的费用分两次进展,第一次只限于各辅助生产车间之间根据相互提供的产品或劳务进展交互分配费用,根本生产车间和行政管理等部门从略;❖第二次是将辅助生产分配前的费用,加上分入费用,减去分出费用,计算出各辅助生产车间的实际费用后,再采用直接分配法,分配给根本生产车间和行政管理部门等各受益单位。

公式:第一阶段的交互分配:➢某辅助生产车该辅助生产车间直接发生的费用间费用分配率= --------------------------------------该辅助生产车间提供的劳务、产品总量➢某辅助生产车间其他辅助生产车间分配去其他辅助= 耗用该辅助生产×该辅助生产车生产车间的费用车间劳务量间费用分配率➢交互分配后该交互分配前该交互分配后交互分配后辅助部门费用=辅助部门费用+转入该辅助部门费用-转出该辅助部门费用第二阶段对外直接分配:交互分配后该辅助车间费用总额➢交互分配后该辅助=---------------------------------------------车间实际单位本钱该辅助车间为辅助车间以外部门提供劳务总量➢其他部门应其他部门耗用该辅助车间交互分配后该辅助分配的费用=的劳务数量×车间实际单位本钱3.3计划本钱分配法计划本钱分配法是指按事先确定的辅助生产车间提供的产品或劳务的计划单位本钱和各车间、部门耗用的数量,计算各车间、部门应分配的辅助生产费用的一种方法。

材料费用的归集和分配(文档4篇)以下是网友分享的关于材料费用的归集和分配的资料4篇,希望对您有所帮助,就爱阅读感谢您的支持。

第一篇第二节材料费用的归集和分配一、材料费用的组成材料费用包括企业在生产经营过程中实际消耗的各种原材料、辅助材料、外购半成品、修理用备件配件、燃料、动力、包装物和低值易耗品等的费用。

1. 原材料指作为主要劳动对象,经过加工以后构成产品实体的原料及主要材料。

如纺织行业耗用的棉纱,制鞋业耗用的皮革等。

2.辅助材料指在生产中有助于产品形成,或为创造正常劳动条件所耗用,或为劳动工具所消耗的各种辅助性材料。

如纺织行业的染料,化工行业的催化剂等,均是与原材料结合有助于产品形成的辅助材料;又如为创造正常劳动条件耗用的日光灯、清洁用料以及为劳动工具所消耗的润滑油等。

3.外购半成品指为企业配套产品而耗用的外购件。

如空调耗用从外单位购入的压缩机,摩托车耗用从外单位购入的发动机等。

4.修理用备件配件指为修理本企业的机器设备、运输设备等所专用的零件、部件及配件。

其他修理用材料列入辅助材料。

5.燃料指用于生产燃烧发热的各种固体燃料、液体燃料和气体燃料,如煤、汽油、天然气等6.动力动力是指生产经营耗用的电力、热力等。

7.包装物指生产经营过程中用于包装产品的各种包装容器,如捅、箱、瓶、坛、袋等。

8.低值易耗品指生产经营中领用的各种价值低廉、容易损耗的各种物品。

如各种用具物品、工具、管理用具、玻璃器皿等。

材料费用的归集与分配原材料费用的归集分为直接归集和分配归集。

1.直接归集(Direct Accumulating)⑴含义材料费用的直接归集是指可根据材料的用途具体确定原材料费用归集于哪一总账户及哪一明细账户。

⑵直接归集的基本程序根据审核后的各种领料凭证,定期编制领料凭证汇总表或按具体用途分类汇总编制“原材料费用汇总表”,然后根据“汇总表”编制记账凭证并登记有关账户。

企业的各种领料凭证包括领料单或限额领料单、领料登记表及退料单。

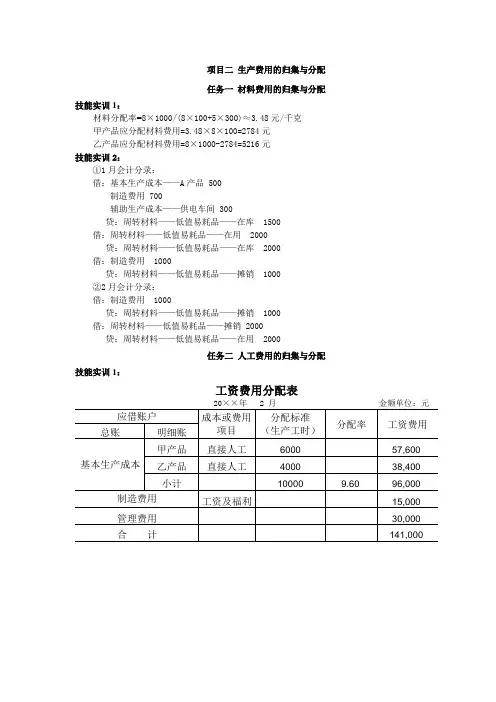

项目二生产费用的归集与分配任务一材料费用的归集与分配技能实训1:材料分配率=8×1000/(8×100+5×300)≈3.48元/千克甲产品应分配材料费用=3.48×8×100=2784元乙产品应分配材料费用=8×1000-2784=5216元技能实训2:①1月会计分录:借:基本生产成本——A产品 500制造费用 700辅助生产成本——供电车间 300贷:周转材料——低值易耗品——在库 1500 借:周转材料——低值易耗品——在用 2000贷:周转材料——低值易耗品——在库 2000 借:制造费用 1000贷:周转材料——低值易耗品——摊销 1000②2月会计分录:借:制造费用 1000贷:周转材料——低值易耗品——摊销 1000 借:周转材料——低值易耗品——摊销 2000贷:周转材料——低值易耗品——在用 2000任务二人工费用的归集与分配技能实训1:工资费用分配表福利费等分配表会计分录:借:基本生产成本——甲产品65 376——乙产品43 584制造费用17 025管理费用34 050贷:应付职工薪酬——工资141 000——职工福利14 100——工会经费2 820——职工教育经费2 115技能实训2:会计分录:借:生产成本35 100制造费用7 020管理费用 3 510贷:应付职工薪酬——非货币性福利45 630 (价税合计金额)借:应付职工薪酬——非货币性福利45 630贷:主营业务收入39 000应交税费——应交增值税(销项税额)6 630借:主营业务成本26 000贷:库存商品26 000任务三折旧费用的归集与分配技能实训1:借:制造费用31 900辅助生产成本——维修车间22 600管理费用15 200贷:累计折旧69 700技能实训2:借:制造费用290辅助生产成本——维修车间220——锅炉车间300管理费用860贷:银行存款 1 670任务四辅助生产费用的归集与分配技能实训1:辅助生产费用分配表(直接法)会计分录:借:制造费用95 040管理费用30 960贷:辅助生产成本——供电车间93 000——供水车间33 000技能实训2:辅助生产费用分配表(交互分配法)会计分录:①交互分配:借:辅助生产成本——供电车间900贷:辅助生产成本——供水车间900借:辅助生产成本——供水车间 6 000 贷:辅助生产成本——供电车间 6 000 ②对外分配:借:制造费用 94 480 管理费用 31 520贷:辅助生产成本——供电车间 87 900 辅助生产成本——供水车间 38 100任务五 制造费用的归集与分配技能实训1:制造费用分配率=48500/(35000+28000)≈0.77 甲产品应负担的制造费用=0.77 ×35 000=26 950 乙产品应负担的制造费用=48 500-26 950=21 550 技能实训2:制造费用年度计划分配率=268 000/(4×18 000+7×24 000)≈1.12 本月A 产品应负担制造费用=4×1600×1.12=7 168 本月B 产品应负担制造费用=7×1900×1.12=14 896 会计分录:借:基本生产成本——A 产品 7 168 ——B 产品 14 896 贷:制造费用 22 064任务六 生产损失的归集与分配技能实训1:车间:基本生产车间不可修复废品损失计算表会计分录:借:废品损失——甲产品 2 033贷:基本生产成本——甲产品 2 033 借:原材料 200贷:废品损失——甲产品 200 借:基本生产成本——甲产品 1 833 贷:废品损失——甲产品 1 833 技能实训2:车间:基本生产车间不可修复废品损失计算表会计分录:借:废品损失——乙产品 1 010贷:基本生产成本——乙产品 1 010 借:原材料 100贷:废品损失——乙产品 100 借:基本生产成本——乙产品 910 贷:废品损失——乙产品 910项目三 产品成本在完工产品与月末在产品之间的分配任务一 在产品不计算成本法技能实训:A 产品处理:借:库存商品——A 产品 160贷:待处理财产损益——待处理流动资产损益 160 借:待处理财产损益——待处理流动资产损益 160 贷:管理费用 160 B 产品处理:借:待处理财产损益——待处理流动资产损益 600 贷:库存商品——B 产品 600 借:其他应收款——王明 600贷:待处理财产损益——待处理流动资产损益 600任务二 在产品按固定成本计算法技能实训:完工产品与月末在产品费用分配表借:库存商品——甲产品 187 000贷:生产成本——基本生产成本 187 000任务三在产品按所耗原材料费用计算法技能实训:完工产品与月末在产品费用分配表借:库存商品——A产品117 000贷:生产成本——基本生产成本117 000任务四在产品按完工产品成本计算法技能实训:完工产品与月末在产品费用分配表借:库存商品——乙产品161 025贷:生产成本——基本生产成本161 025任务五约当产量比例法技能实训:完工产品与月末在产品费用分配表(1)材料分配率=68500/(400+50)=152.22元/件完工产品材料费=152.22×400=60 888元(2)第一工序完工程度=8×50%/(8+12+5)=16%第二工序完工程度=(8+12×50%)/(8+12+5)=56%第三工序完工程度=(8+12+5×50%)/(8+12+5)=90%(3)计算人工及制造费用的约当产量=15×16%+ 25×56%+ 10×90%=25.4 (5)人工费用分配率=58 200/(400+25.4)=136.81元/件完工产品人工费用=136.81×400=54 724元(6)制造费用分配率=52 800/(400+25.4)=124.12元/件完工产品制造费用=124.12×400=49 648元借:库存商品——乙产品161 025贷:生产成本——基本生产成本161 025任务六定额成本法技能实训:生产费用明细表(1)月末在产品定额材料成本=200×(10+15+5)=6 000(2)第一工序的工时定额=7×50%= 3.5小时第二工序的工时定额=7+8×50%= 11小时第三工序的工时定额=7+8+5×50%= 17.5小时(3)在产品的定额工时=10×3.5+ 15×11+ 5×17.5=177.5小时(4)月末在产品定额人工费用=3×177.5=532.5元月末在产品定额制造费用=4×177.5=710元借:库存商品——乙产品160 657.5贷:生产成本——基本生产成本160 657.5任务七定额比例法技能实训1:完工产品与月末在产品费用分配表(1)材料费用分配率=70 000/(80×300+80×50)=2.5元/kg 完工产品材料费用=2.5×80×300=60 000元(2)人工费用分配率=22 500/(10×300+5×50)=6.92元/小时完工产品人工费用=6.92×10×300=20 760元(3)制造费用分配率=20 800/(10×300+5×50)=6.4元/小时完工产品制造费用=6.4×10×300=19 200元借:库存商品——丁产品99 960贷:生产成本——基本生产成本99 960技能实训2:完工产品与月末在产品费用分配表(1)材料费用分配率=58 000/(4 800+55 500)=0.96完工产品材料费用=0.96×53 000=50 880元(2)人工费用分配率=23 000/(1 000+11 000)=1.92元/小时完工产品人工费用=1.92×10 500=20 160元(3)制造费用分配率=19 600/(1 000+11 000)=1.63元/小时完工产品制造费用=1.63×10 500=17 115元借:库存商品——A产品88 155贷:生产成本——基本生产成本88 155项目四产品成本计算的基本方法任务一品种法技能实训:材料费用分配表单位:元会计分录如下:借:基本生产成本-甲产品10410-乙产品6704辅助生产成本-运输车间900制造费用1938贷:原材料19952工资费用分配表单位:元会计分录如下:借:基本生产成本-甲产品4500-乙产品5500辅助生产成本-运输车间800制造费用1600贷:应付职工薪酬—工资12400其他费用汇总表单位:元会计分录如下:借:辅助生产成本-运输车间400制造费用6462贷:累计折旧6000银行存款等862辅助生产成本明细账运输车间单位:元辅助生产费用分配表单位:元会计分录如下:借:制造费用2000管理费用100贷:辅助生产成本-运输车间2100制造费用明细账单位:元制造费用分配表单位:元会计分录如下:借:基本生产成本-甲产品5400-乙产品6600贷:制造费用12000基本生产成本明细账产品:甲产品20××年5月单位:元基本生产成本明细账产品:乙产品20××年5月单位:元产品成本计算单产品:甲产品20××年5月单位:元产品成本计算单产品:乙产品20××年5月单位:元会计分录如下:借:产成品-甲产品 36075-乙产品 26464贷:基本生产成本-甲产品 36075-乙产品 26464任务二 分批法技能实训:(1)101批本月全部完工,所发生的生产成本均为完工产品成本。

材料费用的归集与分配

在企业的经营管理中,材料费用是一个非常重要的支出项目。

对于企业来说,如何合理地归集和分配材料费用,直接关系到企业的成本控制和经营效益。

因此,对于材料费用的归集与分配,企业需要做好以下几个方面的工作:首先,要建立健全的材料费用归集制度。

企业应当建立起完善的材料费用归集制度,明确规定各个部门的材料费用的归集标准和程序。

只有建立了规范的制度,才能够确保材料费用的真实性和准确性。

其次,要加强对材料费用的监控和管理。

企业应当加强对材料费用的监控和管理,建立起科学的材料费用分析体系,及时发现和纠正各项材料费用的异常情况,确保材料费用的合理性和节约性。

另外,要合理分配材料费用。

在进行材料费用的分配时,企业应当根据各个部门的实际使用情况,合理地进行费用分配,避免出现费用分配不公平的情况,确保各个部门的利益平衡。

最后,要加强对材料费用的分析和评估。

企业应当加强对材料费用的分析和评估工作,及时了解各项材料费用的使用情况和变化趋势,为企业的经营决策提供科学依据。

综上所述,对于材料费用的归集与分配,企业需要建立健全的制度,加强对材料费用的监控和管理,合理分配材料费用,加强对材料费用的分析和评估,从而确保材料费用的合理性和节约性,为企业的可持续发展提供有力支持。