第七章 外汇期货-外汇卖出套期保值与案例

- 格式:pdf

- 大小:123.82 KB

- 文档页数:3

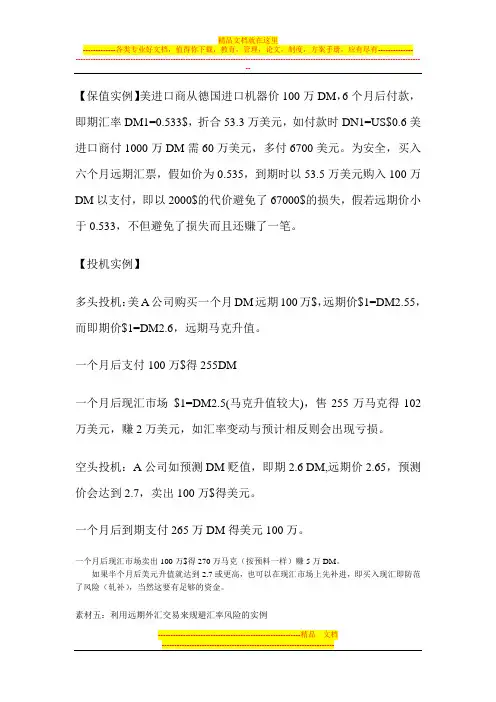

【保值实例】美进口商从德国进口机器价100万DM,6个月后付款,即期汇率DM1=0.533$,折合53.3万美元,如付款时DN1=US$0.6美进口商付1000万DM需60万美元,多付6700美元。

为安全,买入六个月远期汇票,假如价为0.535,到期时以53.5万美元购入100万DM以支付,即以2000$的代价避免了67000$的损失,假若远期价小于0.533,不但避免了损失而且还赚了一笔。

【投机实例】多头投机:美A公司购买一个月DM远期100万$,远期价$1=DM2.55,而即期价$1=DM2.6,远期马克升值。

一个月后支付100万$得255DM一个月后现汇市场$1=DM2.5(马克升值较大),售255万马克得102万美元,赚2万美元,如汇率变动与预计相反则会出现亏损。

空头投机:A公司如预测DM贬值,即期2.6 DM,远期价2.65,预测价会达到2.7,卖出100万$得美元。

一个月后到期支付265万DM得美元100万。

一个月后现汇市场卖出100万$得270万马克(按预料一样)赚5万DM。

如果半个月后美元升值就达到2.7或更高,也可以在现汇市场上先补进,即买入现汇即防范了风险(轧补),当然这要有足够的资金。

素材五:利用远期外汇交易来规避汇率风险的实例例1:锁定进口付汇成本1998年5月8日美元兑日元的汇率水平为133。

根据贸易合同,进口商甲公司将在6月10日支付4亿日元的进口货款。

由于甲公司的外汇资金只有美元,因此需要通过外汇买卖,卖出美元买入相应日元来支付货款。

公司担心美元兑日元的汇率下跌将会增加换汇成本,于是同中国银行叙做一笔远期外汇买卖,按远期汇率132.50买入4亿日元,同时卖出美元:400,000,000÷132.50= 3,018,867.92美元起息日(资金交割日)为6月10日。

在这一天,甲公司需向我行支付3,018,867.92美元,同时我行将向公司支付4亿日元。

这笔远期外汇买卖成交后,美元兑日元的汇率成本便可固定下来,无论国际外汇市场的汇率水平如何变化,甲公司都将按132.5的汇率水平从中国银行换取日元。

期货套利和套期保值成功案例分析一、引言期货套利和套期保值是金融市场中常见的交易策略,旨在通过利用不同市场之间的价格差异或者对冲风险来获取利润或者保护资产价值。

本文将通过分析两个成功的案例,探讨期货套利和套期保值的实际应用和效果。

二、案例一:商品套利假设某投资者在2022年1月份发现黄金期货价格在纽约期货交易所(COMEX)和伦敦金属交易所(LME)之间存在较大的价格差异。

他发现COMEX黄金期货价格每盎司为1500美元,而LME黄金期货价格每盎司为1550美元。

投资者决定通过套利操作来获取利润。

1. 套利策略投资者在COMEX购买黄金期货合约,每合约100盎司,总价值为150,000美元。

同时,在LME卖空黄金期货合约,每合约100盎司,总价值为155,000美元。

投资者估计价格差将会缩小,所以他在COMEX建立多头头寸,在LME建立空头头寸。

2. 操作过程投资者在1月1日同时进行买入COMEX合约和卖空LME合约。

到了2月1日,COMEX黄金期货价格上涨至1600美元/盎司,而LME黄金期货价格上涨至1650美元/盎司。

投资者决定平仓操作。

3. 结果分析投资者在COMEX平仓,卖出黄金期货合约,获得160,000美元。

在LME平仓,买入黄金期货合约,支付165,000美元。

通过这次套利操作,投资者获得了5,000美元的利润。

三、案例二:套期保值假设某农产品生产商估计未来几个月内小麦价格可能会下跌,为了保护自己的利润,他决定进行套期保值操作。

1. 套期保值策略生产商估计在未来三个月需要购买1000吨的小麦。

他决定在期货市场上卖出小麦期货合约,以锁定未来的销售价格。

他选择在交易所A卖出小麦期货合约,每合约10吨,总共卖出100合约。

2. 操作过程生产商在1月1日卖出小麦期货合约,每吨价格为1000美元。

到了4月1日,小麦现货价格下跌至900美元/吨。

生产商决定平仓操作。

3. 结果分析生产商在4月1日平仓,买入小麦期货合约,每吨价格为900美元。

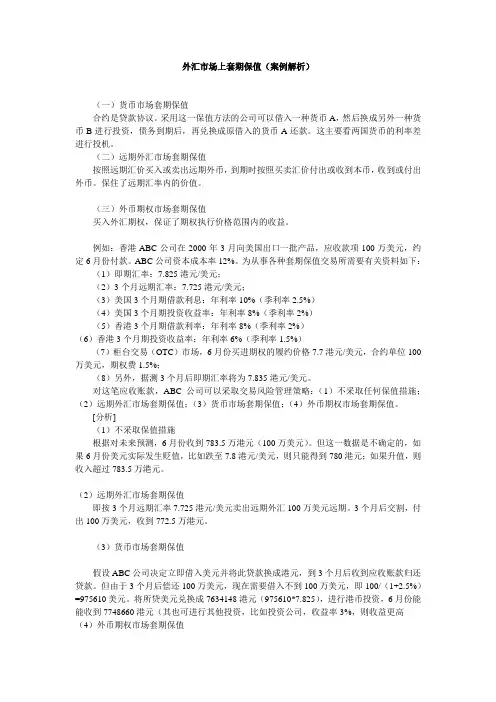

外汇市场上套期保值(案例解析)(一)货币市场套期保值合约是贷款协议。

采用这一保值方法的公司可以借入一种货币A,然后换成另外一种货币B进行投资,债务到期后,再兑换成原借入的货币A还款。

这主要看两国货币的利率差进行投机。

(二)远期外汇市场套期保值按照远期汇价买入或卖出远期外币,到期时按照买卖汇价付出或收到本币,收到或付出外币。

保住了远期汇率内的价值。

(三)外币期权市场套期保值买入外汇期权,保证了期权执行价格范围内的收益。

例如:香港ABC公司在2000年3月向美国出口一批产品,应收款项100万美元,约定6月份付款。

ABC公司资本成本率12%。

为从事各种套期保值交易所需要有关资料如下:(1)即期汇率:7.825港元/美元;(2)3个月远期汇率:7.725港元/美元;(3)美国3个月期借款利息:年利率10%(季利率2.5%)(4)美国3个月期投资收益率:年利率8%(季利率2%)(5)香港3个月期借款利率:年利率8%(季利率2%)(6)香港3个月期投资收益率:年利率6%(季利率1.5%)(7)柜台交易(OTC)市场,6月份买进期权的履约价格7.7港元/美元,合约单位100万美元,期权费1.5%;(8)另外,据测3个月后即期汇率将为7.835港元/美元。

对这笔应收账款,ABC公司可以采取交易风险管理策略:(1)不采取任何保值措施;(2)远期外汇市场套期保值;(3)货币市场套期保值;(4)外币期权市场套期保值。

[分析](1)不采取保值措施根据对未来预测,6月份收到783.5万港元(100万美元)。

但这一数据是不确定的,如果6月份美元实际发生贬值,比如跌至7.8港元/美元,则只能得到780港元;如果升值,则收入超过783.5万港元。

(2)远期外汇市场套期保值即按3个月远期汇率7.725港元/美元卖出远期外汇100万美元远期。

3个月后交割,付出100万美元,收到772.5万港元。

(3)货币市场套期保值假设ABC公司决定立即借入美元并将此贷款换成港元,到3个月后收到应收账款归还贷款。

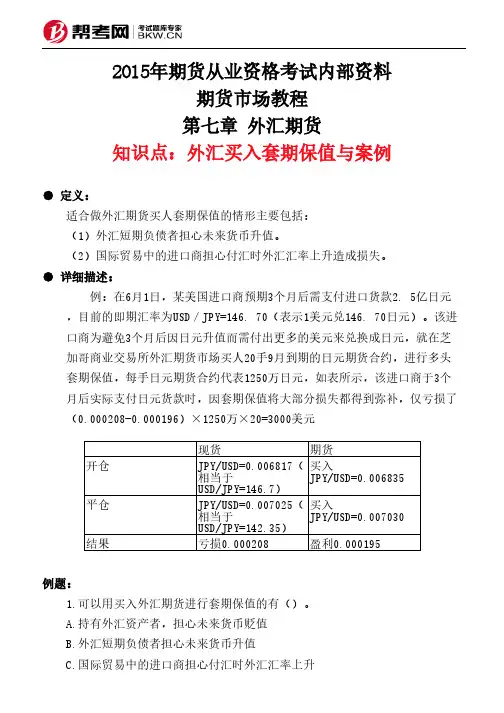

2015年期货从业资格考试内部资料期货市场教程第七章 外汇期货知识点:外汇买入套期保值与案例● 定义:适合做外汇期货买人套期保值的情形主要包括:(1)外汇短期负债者担心未来货币升值。

(2)国际贸易中的进口商担心付汇时外汇汇率上升造成损失。

● 详细描述:例:在6月1日,某美国进口商预期3个月后需支付进口货款2. 5亿日元,目前的即期汇率为USD/JPY=146. 70(表示1美元兑146. 70日元)。

该进口商为避免3个月后因日元升值而需付出更多的美元来兑换成日元,就在芝加哥商业交易所外汇期货市场买人20手9月到期的日元期货合约,进行多头套期保值,每手日元期货合约代表1250万日元,如表所示,该进口商于3个月后实际支付日元货款时,因套期保值将大部分损失都得到弥补,仅亏损了(0.000208-0.000196)×1250万×20=3000美元例题:1.可以用买入外汇期货进行套期保值的有()。

A.持有外汇资产者,担心未来货币贬值B.外汇短期负债者担心未来货币升值C.国际贸易中的进口商担心付汇时外汇汇率上升现货期货开仓JPY/USD=0.006817(相当于USD/JPY=146.7)买入JPY/USD=0.006835平仓JPY/USD=0.007025(相当于USD/JPY=142.35)买入JPY/USD=0.007030结果亏损0.000208盈利0.000195D.国际贸易中的出口商担心外汇汇率下跌正确答案:B,C解析:其他两项,应当卖出外汇期货进行套期保值。

2.某美国投资者买入50万欧元,计划投资3个月,但又担心期间欧元兑美元贬值,该投资者决定利用CME欧元期货进行空头套期保值(每张欧元期货合约为12.5万欧元),假设当日欧元兑美元即期汇率为1.4432,3个月后到期的欧元期货合约成交价格EUR/USD为1.4450.3个月后,欧元兑美元即期汇率为1.4120,该投资者欧元期货合约平仓价格EUR/USD为1.4101。

外汇套期保值及案例分析随着7月21日中国人民银行宣布人民币汇率形成机制改革,实行以市场供求为基础、参考一篮子货币进行管理的浮动汇率制度。

从事实的固定汇率向有管理的浮动汇率的转变,必然会使得人民币汇率有一定幅度波动,7月21日以后人民币汇率行情就是这个事实的反映。

从此,习惯了在固定汇率条件下做生意的中国企业不得不开始考虑汇率浮动的风险,所以要规避汇率波动风险,对各个企业很重要。

外汇套期保值交易是以商品或资本的实物交易为基础,进行与商品或实物交易中的货币流向相反,金额、期限、币种相同的外币交易。

但是进行套期保值与避免风险并不是一个等同的概念,套期保值包含了有目的的去承担与其需要保值的实物成完全负相关的另一风险有关心时事的朋友都应该知道,中国大陆近十年来的外贸业务是做得有声有色,进步非常快。

尽管中国威胁论和一连串的反倾销诉讼也都紧跟着应运而生,这其实也只是发展中国家的必经的磨合期内正常效应。

对于进出口企业而言,除了销售渠道、产品质量、产品定价和对自身知识产权的维护外还有一个极为重大的因素在酝酿着未知的风险,它就是汇率。

人民币的汇率改革现在是颇见成效了,但是并入浮动汇率以市场为主导因素之后,国内与国外的进出口商在交货合同上便有了相当大的麻烦。

频繁而大幅度的汇率变动在外贸中会给进出口双方都带来巨大的风险。

我们知道,国际贸易中签约与交货的时间间隔较长,这其间汇率变动势必会给其中一方带来损失。

出口收入的外币汇率下滑时,出口商的收入就会缩水;进口支付的外币汇率上升时,进出口商就会增加开支而蒙受损失。

对于一路高歌的人民币汇率是否为热钱追捧所致暂按下不说,但过份高调的上扬空间就隐藏着未来大幅下滑的可能。

尤其是在目前能源供应需求日趋紧张的情况下,中国目前的外汇风险管理仍处于摸索的过程,以这个体制能否抵御实在难说。

在05年7月21日人民币汇率出其不意的升值之中,虽然大多数进出口企业都坦言受到的冲击不大,但在这个过程中因升值导致未来交货合同中被蒸发的金额却着实不小。

套期保值案例套期保值是指企业为了规避外汇风险,通过买卖远期合约或期货合约,锁定未来一定时期内的外汇价格,以达到保值的目的。

下面我们来看一个套期保值的案例。

某家电子公司在国外采购了大量的零部件,合同金额为1000万美元,但由于外汇波动,公司担心未来美元兑人民币的汇率变动会给公司带来巨大的损失。

为了规避这一风险,公司决定进行套期保值操作。

首先,公司需要对未来的现金流进行预测和分析,确定需要套期保值的金额和期限。

经过分析,公司预计未来一年内将有8000万美元的采购金额需要支付,因此决定进行一年期的套期保值。

其次,公司选择合适的套期保值工具。

考虑到远期合约和期货合约的特点,公司最终决定选择期货合约进行套期保值。

公司购买了8000万美元的远期合约,锁定了未来一年内美元兑人民币的汇率。

在套期保值期间,美元兑人民币的汇率发生了波动,但由于公司已经锁定了汇率,因此无论汇率是上涨还是下跌,公司都能按照锁定的价格进行交易,避免了外汇风险。

到了采购付款的时候,美元兑人民币的汇率与公司锁定的汇率相比发生了变化,如果公司没有进行套期保值,可能会面临巨大的损失。

但由于套期保值的存在,公司能够按照锁定的汇率进行交易,避免了汇率波动带来的损失。

通过这个案例,我们可以看到套期保值对企业规避外汇风险的重要性。

在全球化的今天,外汇风险不可避免,而套期保值可以帮助企业规避这一风险,保护企业的利润。

因此,对于有海外业务的企业来说,学会并运用套期保值工具是非常重要的。

总的来说,套期保值是一种有效的风险管理工具,能够帮助企业规避外汇风险,保护企业利润。

在实际操作中,企业需要对未来的现金流进行准确的预测和分析,选择合适的套期保值工具,并严格执行套期保值计划,以确保套期保值的有效性。

希望这个案例能够帮助大家更好地理解套期保值的重要性和实际操作过程。

外汇卖出套期保值吗_什么叫做套期外汇卖出套期保值吗外汇卖出套期保值是一种金融策略,旨在帮助企业或个人规避外汇风险。

套期保值是指通过同时进行外汇买入和卖出交易来锁定未来的兑换率,以保护自己免受汇率波动的影响。

具体而言,在套期保值中,一方会进行现货交易(实际购买或销售某种资产),同时进行相反方向的期货合约交易(买入或卖出相同数量和对应到期日的期货合约)。

这样可以通过固定了未来的兑换率,抵消由于汇率波动而导致的现货交易损益。

举个例子来说,假设一个企业将要收到一笔外币款项,为了规避未来可能的汇率下跌风险,该企业可以使用外汇卖出套期保值策略。

它可以同时卖出相应金额的外币现货合约,以当前汇率将外币兑换成本国货币,同时还可以买入相应金额和到期日的外汇期货合约,以锁定兑换率。

当外汇款项到期时,无论汇率如何波动,企业都能以已锁定的兑换率进行兑换,从而规避汇率风险。

套期保值是一种常见的风险管理工具,特别适用于国际贸易和跨境经营中常涉及多种货币的企业。

通过套期保值,企业可以控制未来现金流的预期,并减少不确定性对业务运营的影响。

外汇卖出套期保值是什么在外汇交易中,卖出套期保值指的是在现货市场,处于多头地位,为了防止汇率下跌带来损失在外汇期货市场上,卖出期货合约对冲现货价格风险,适用于以下情形1,持有外汇资产者,担心未来货币贬值2,出口商和从事国际业务的银行,预计未来某一时间将会得到一笔外汇,为了避免外汇汇率下跌造成损失其他外汇相关的交易术语1、外汇点差:在外汇市场上,通常是同时报出买入价格和卖出价格。

买入价和卖出价之间的差额被称为点差。

2、外汇直盘:是指含有美元货币对的交易。

例如:欧元/美元、美元/日元、英镑/美元。

3、交叉盘:是指两个非美货币之间的交易。

例如:欧元/英镑、欧元/日元、英镑/日元。

4、期权:自发行之日起,在任何工作日都可以行权的一种期权。

5、增值:当一种货币因市场需求而提高价格时,该货币称为“增值”。

6、套利:在购买或出售一种金融工具的同时在相关市场做出完全相同的反向操作,以达到利用不同市场间较小的价格差距的目的。

第七章外汇期货-跨⽉套利案例2015年期货从业资格考试内部资料期货市场教程第七章外汇期货知识点:跨⽉套利案例●定义:跨⽉套利是利⽤两份不同时间期货合约间的不合理价差进⾏套利的⾏为●详细描述:2⽉10⽇,某交易者在国际货币市场买⼈100⼿6⽉期欧元期货合约,价格为1.3606美元/欧元,同时卖出100⼿9⽉期欧元期货合约,价格为1.3466美元/欧元。

5⽉10⽇,该交易者分别以1.3526美元/欧元和1.2691美元/欧元的价格将⼿中合约对冲。

如表所⽰,该交易者在两份合约中共计获利(0.0775-0.0080)×12.5万×100=868 750美元。

外汇期货跨⽉套利交易例题:1.2⽉1⽇,某交易者在国际货币市场买⼊100⼿6⽉期欧元期货合约,价格为1.3606美元/欧元,同时卖出100⼿9⽉期欧元期货合约,价格为1.3466美元/欧元。

5⽉10⽇,该交易者分别以1.3526美元/欧元和1.2691美元/欧元的价格将⼿中合约对冲。

则该交易者()。

A.在6⽉期欧元期货交易中盈利10万美元B.在9⽉期欧元期货交易中盈利96.875万美元C.投资者总盈利为106.875万美元D.投资者总盈利为86.875万美元正确答案:B,D 6⽉期欧元(100⼿)9⽉期欧元(100⼿)开仓买⼊1.3606美元/欧元卖出1.3466美元/欧元平仓卖出1.3526美元/欧元买⼊1.2691美元/欧元结果损失0.0080盈利0.0775解析:该交易者在6⽉期欧元期货交易中亏损:(1.3606-1.3526)×125000×100=10万(美元);该交易者在9⽉期欧元期货交易中盈利:(1.3466-1.2691)×125000×100=96.875万(美元)则通过跨⽉份套利交易净盈利86.875万美元。

2015年期货从业资格考试内部资料

期货市场教程

第七章 外汇期货

知识点:外汇卖出套期保值与案例

● 定义:

适合做外汇期货卖出套期保值的情形主要包括:

(1)持有外汇资产者,担心未来货币贬值。

(2)出口商和从事国际业务的银行预计未来某一时间将会得到一笔外汇,为了避免外汇汇率下跌造成损失。

● 详细描述:

例:某美国投资者发现欧元的利率高于美元利率,于是他决定购买50万欧元以获高息,计划投资3个月,但又担心在这期间欧元对美元贬值。

为避免欧元汇价贬值的风险,该投资者利用芝加哥商业交易所外汇期货市场进行空头套期保值,每手欧元期货合约为12. 5万欧元。

如表所示该投资者不仅做到了套期保值,还在获得了(0.1349-0.1312)×12.5万×4=1850美元赢利。

例题:

1.某美国投资者发现欧元的利率高于美元利率,于是他决定购买50万欧元以获高息,计划投资3个月,但又担心在这期间欧元对美元贬值。

为避免欧元汇价贬值的风险,该投资者利用芝加哥商业交易所外汇期货市场进行空头套期保值,每手欧元期货合约为1

2.5万欧元。

3月1日,外汇即期市场上以EURUSD=1.3432购买50万欧元,在期货市场上卖出欧元期货合约的成交价为EURUSD=1.3450.6月1日,欧元即期汇率为EURUSD=1.2120,期货市场上以成交价格EURUSD=1.2101买入对冲平仓,则该投资者()。

现货期货开仓

EUR/USD=1.3432卖出EUR/USD=1.3450平仓

EUR/USD=1.2120买入EUR/USD=1.2101结果

亏损0.1312盈利0.1349

A.盈利18500美元

B.亏损18500美元

C.盈利1850美元

D.亏损1850美元

正确答案:C

解析:即期市场上:3月1日,购买50万欧元,付出:1.3432×50万=67.16万(美元);6月1日,卖出50万欧元,得到:1.2120×50=60.6万(美元)共计损失6.56万美元期货市场上:卖出价格比买入价格高(1.3450-

1.2101)=0.1349,即1349点,每点的合约价值为1

2.5美元,4手合约共获利:12.5×4×1349=6.745万(美元)综合来说,该投资者盈利0.185万美元。

2.我国某出口商预期6个月后将获得出口货款500万美元,为了避免人民币升值对货款价值的影响,该出口商应在外汇期货市场上进行美元()。

A.多头套期保值

B.空头套期保值

C.多头投机

D.空头投机

正确答案:B

解析:该出口商在将来会得到500万美元,其担心的是6个月后美元贬值,因此应做空头套保。

考察空头套期保值的适用情形。

3.适合做外汇卖出套期保值的情形主要包括( )。

A.持有外汇资产者,担心未来货币贬值

B.出口商和从事国际业务的银行预计未来某一时间将会得到一笔外汇,未来避免外汇汇率下跌造成损失

C.外汇短期负债者担心未来货币升值

D.国际贸易中的进口商担心付汇时外汇汇率上升造成损失

正确答案:A,B

解析:考察适合做外汇期货卖出套期保值的情形。

4.在即期外汇市场上拥有某种外币负债的企业,为防止将来偿付时该货币升值风险,可在外汇期货市场上采取()交易策略。

A.空头投机

B.多头投机

C.卖出套期保值

D.买入套期保值

正确答案:D

解析:适合做外汇期货买入套期保值的情形之一:外汇短期负债者担心未来货币升值。

5.对于美国投资者来说,外汇空头套期保值是指(),为防止外币贬值,而在外汇期货市场上做一笔相应的空头交易。

A.期汇市场上处于多头地位的人

B.期汇市场上处于空头地位的人

C.现汇市场上处于多头地位的人

D.现汇市场上处于空头地位的人

正确答案:C

解析:考察外汇期货卖出套期保值的定义。