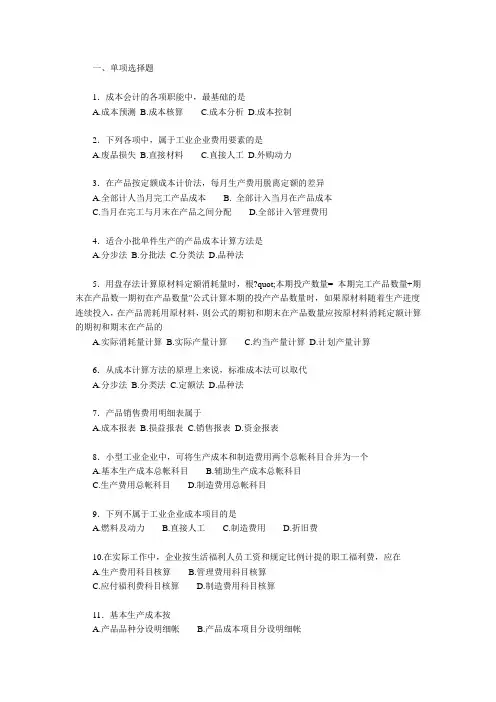

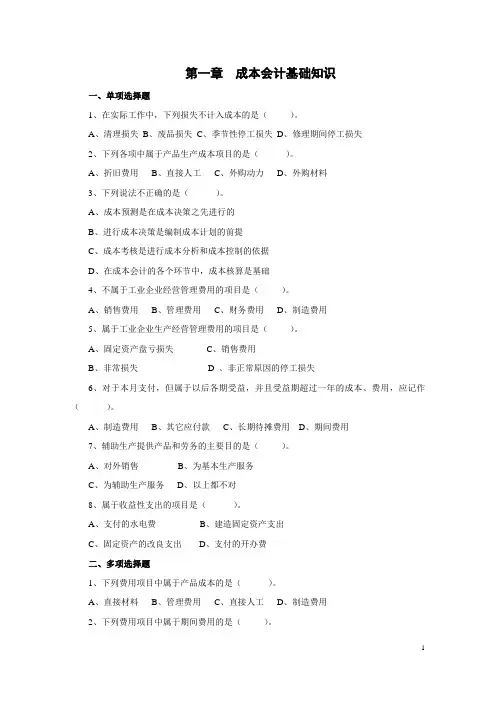

成本会计习题答案

- 格式:doc

- 大小:623.54 KB

- 文档页数:33

成本会计练习题(会计本科)本文档为个人自己制作以及个人手工录入仅供参考第二章三大项目的核算一、练习直接材料费用的分配(重量分配法)1.资料:某厂大量生产的甲、乙、丙三种产品均由A材料构成其产品实体,本月三种产品共同耗用A材料200 000元,三种产品的净重分别为2 500千克,4 500千克和3 000千克,见表2-1。

2.要求:采用重量分配法分配计算三种产品各自应负担的A材料费用。

表2-1 A材料费用分配表××××年×月单位:元产品产品净重(千克)分配率分配金额甲产品2500 20 50000乙产品4500 20 90000丙产品3000 20 60000合计200000 200000二、练习直接材料费用的分配(定额耗用量比例分配法)1.资料:某厂生产甲、乙、丙三种产品。

本月三种产品共同耗用B材料16 800千克,每千克12.5元,总金额为210 000元。

三种产品本月投产量分别为2 000件、1 600件和1 200件,B材料消耗定额分别为3千克、2.5千克和5千克,见表2-2。

2.要求:采用定额耗用量比例分配法分配B材料费用。

表2-2 B材料费用分配表××××年×月单位:元产品产品投产量单位定额定额消耗总量分配率实际消耗总量分配率应分配材料费用甲产品2000 3 6000 1.05 6300 13.125 78750 乙产品1600 2.5 4000 1.05 4200 13.125 52500 丙产品1200 5 6000 1.05 6300 13.125 78750 合计4800 16000 16800 210000三、练习直接材料费用的分配(系数分配法)1.资料:某厂生产01、02、03、04和05五种产品,五种产品单位产品C材料消耗定额分别为30、27.5、25、20、17.5元,本月实际产量分别为400、500、1 000、200、160件,本月实际消耗C材料59 850元,见表2-3。

2.要求:以03产品为标准产品,采用系数分配法分配C材料费用。

表2-3 C材料费用分配表××××年×月单位:元产品名称单位消耗定额数系数实际产量标准产量(总系数)费用分配率应分配材料费用01 30.0 1.2 400 480 26 1248002 27.5 1.1 500 550 26 1430003 25.0 1.0 1000 1000 26 2600004 20.0 0.8 200 160 26 416005 17.5 0.7 160 112 26 2910合计2302 59850四、练习分配结转直接材料费用的账务处理1.资料:根据某厂本月耗用材料汇总表记录的资料,该厂本月消耗B材料219 000元,其中产品生产直接消耗210 000元,车间一般消耗3 000元,厂部管理部门消耗6 000元。

产品生产耗用的材料在甲、乙、丙三种产品之间的分配见本章练习二,即表2-2的分配结果。

2.要求:根据资料编制分配结转本月耗用B材料的会计分录。

五、练习外购动力费用的分配(生产工时分配法)1.资料:某厂本月应付外购电费36 000元,其中产品生产用电30 000元,车间管理部门用电2 000元,厂部管理部门用电4 000元。

本月该厂生产的甲、乙、丙三种的实际生产工时分别为8 000、4 000和3 000小时,见表2-4。

2.要求:(1)采用生产工时分配法分配外购电费;(2)编制分配结转应付电费的会计分录。

表2-4 外购电费分配表××××年×月单位:元产品实际工时分配率分配金额甲产品8000 2 16000乙产品4000 2 8000丙产品3000 2 6000合计15000 2 30000六、练习直接人工费用的分配(生产工时分配法)1.资料:某厂本月应付工资100 000元,其中产品生产工人82 500元,车间管理人员4 500元,厂部管理人员13 000元;本月生产的甲、乙、丙三种产品,实际生产工时分配为8 000、4 000和3 000小时。

本月应付福利费计提比例为14%,见表2-6。

2.要求:(1)采用生产工时分配法分配生产工人工资及提取福利费;(2)编制分配结转工资和应付福利费的会计分录。

表2-5 工资费用分配表××××年×月单位:元产品实际生产工时分配率分配金额甲产品8000 5.5 44000乙产品4000 5.5 22000丙产品3000 5.5 16500合计15000 5.5 82500表2-6 提取福利费计算表××××年×月单位:元产品名称或人员类别工资总额计提比例提取职工福利费产品生产工人82500 14% 11550 甲产品44000 14% 6160乙产品22000 14% 3080丙产品16500 14% 2310车间管理人员4500 14% 630厂部管理人员13000 14% 1820 合计100000 14% 14000七、练习制造费用归集的核算(生产车间的不计入)1.资料:某厂设有一个基本生产车间,大量生产甲、乙、丙三种产品,本月有关基本生产车间制造费用的经济业务如下:(1)根据工资结算汇总表,本月应付工资60 000元,其中产品生产工人50 000元,车间管理人员4 000元,厂部管理人员6 000元。

(2)根据上述人员工资总额,按照14%的比例计提本月应付福利费。

(3)以银行存款600元支付办公用品费,其中生产车间200元,厂部400元。

(4)以银行存款1 000元支付生产车间设备修理费。

(5)根据月初在用固定资产原价,本月应计提折旧8 000元,其中生产车间6 000元、厂部2 000元。

(6)根据耗用材料汇总表,本月领用材料实际成本80 000元,其中产品生产72 000元、车间一般消耗5 000元、厂部管理部门3 000元。

(7)本月生产车间领用低值易耗品2 000元(采用一次摊销法)。

(8)车间刘主任报销差旅费600元,结清原借备用金500元,补付现金100元。

(9)以银行存款2 000元支付生产车间劳动保护费。

(10)以银行存款1 000元支付生产车间本月固定资产租赁费。

(11)以银行存款1 600元交纳生产车间本月财产保险费。

(12)以银行存款7 000元支付本月水电费,其中产品生产直接耗用5 000元,车间一般消耗800元,厂部消耗1 200元。

(13)根据待摊费用明细账资料,本月生产车间应摊销固定资产修理费1 000元。

(14)根据长期待摊费用明细账,本月生产车间应摊销租入固定资产改良支出1 000元。

2.要求:(1)根据资料编制会计分录;(2)登记生产车间制造费用明细账(见表2-7)并结出本月发生额合计。

表2-7生产单位:基本生产车间制造费用明细账年凭证字号摘要费用明细项目月日工资福利费折旧费修理费机物料消耗低值易耗品摊销办公费差旅费劳动保护费租赁费保险费水电费合计1 50000 500002 7000 70003 200 2004 1000 10005 6000 60006 72000 720007 2000 20008 600 6009 2000 200010 1000 100011 1600 160012 5000 500013 1000 100014 1000 100010000 7000 6000 2000 72000 2000 200 600 2000 2000 1600 5000 85600 八、练习制造费用的分配(生产工时分配法)1.资料:某厂本月基本生产车间生产的甲产品、乙产品、丙产品三种产品,产品生产工人工时分别为1 500、2 500和2 000小时,本月该车间发生的制造费用见习题七明细账。

2.要求:(1)采用生产工时分配法分配本月制造费用(见表2-8);(2)编制分配结转制造费用的会计分录。

表2-8 制造费用分配表生产单位:基本生产车间××××年×月单位:元产品名称生产工时分配率分配金额甲产品1500 14.3 21400乙产品2500 14.3 35667丙产品2000 14.3 28533合计6000 14.3 85600九、练习制造费用的分配(机器工时分配法)1.资料:某厂第一基本生产车间用A、B两类设备生产甲、乙、丙三种产品。

本月该车间制造费用总额为600 000元;三种产品本月机器总工时为350 000小时,其中甲产品150 000小时、乙产品100 000小时,丙产品100 000小时;本月A类设备运转150 000小时,其中甲产品50 000小时,乙产品20 000小时,丙产品80 000小时;B类设备运转200 000小时,其中甲产品100 000小时,乙产品80 000小时,丙产品20 000小时。

该车间A类设备工时系数定为1、B类设备工时系数定为1.25。

2.要求:(1)采用机器工时分配法分配制造费用(见表2-9);(2)编制分配结转制造费用的会计分录。

表2-9 制造费用分配表生产单位:第一基本车间××××年×月单位:元产品名称标准机器工时(小时)费用分配率分配金额A类设备(标准机器工时)B类设备(系数1.25)标准机器工时合计实际工时标准工时甲产品50000 100000 125000 175000 0.4375 262500 乙产品20000 80000 100000 120000 0.3 180000 丙产品80000 20000 25000 105000 0.2625 157500 合计150000 200000 250000 400000 1 600000十、练习制造费用的分配(计划费用分配率分配法)1.资料:某厂为季节性生产企业,生产甲、乙、丙三种产品,本年度基本生产车间制造费用预算总额为510 000元;三种产品本年计划产量分别为2 200件、3 800件和2 200件,单位产品定额工时分别为20小时、10小时和40小时。

本年12月份生产甲产品400件、乙产品500件、丙产品300件,实际发生制造费用60 000元。

经查,11月末制造费用本年累计借方发生额为455 000元,贷方发生额为435 000元。

“制造费用——基本生产车间”明细账有借方余额20 000元。

2.要求:(1)计算本年度计划制造费用分配率;制造费用分配率=510000/(2200*20+3800*10+2200*40)=3借:生产成本—甲产品24000—乙产品15000—丙产品36000贷:制造费用—基本生产车间75000制造费用差额=20000+60000-75000=5000(元)制造费用分配率=5000÷(400×20+500×10+300×40)=0.20(元/小时)借:生产成本—甲产品1600—乙产品1000—丙产品2400贷:制造费用---基本生产车间5000(2)按计划费用分配率分配12月份产品应负担的制造费用,并编制会计分录;(3)将全年制造费用的实际发生额与按计划费用分配率分配数额的差额调整计入12月份产品成本,因三种产品在开工月份生产份额相差不多,按12月份实际完成的定额工时分配给甲、乙、丙三种产品,并编制会计分录;(4)登记制造费用明细账(见表2-10)。