中国移动财务报表分析

- 格式:docx

- 大小:29.17 KB

- 文档页数:20

学院:经济与管理学院班级:财务管理本科5班题目:中国移动公司财务报表分析姓名:唐裕洪学号:84目录第一章公司简介................................... 错误!未定义书签。

公司简介 ..................................... 错误!未定义书签。

第二章行业分析................................... 错误!未定义书签。

公司行业地位与竞争优势 ....................... 错误!未定义书签。

公司业绩 ..................................... 错误!未定义书签。

公司业绩较去年同比分析 ........................ 错误!未定义书签。

盈利能力分析.............................. 错误!未定义书签。

偿债能力分析.............................. 错误!未定义书签。

经营现金流量分析.......................... 错误!未定义书签。

筹资投资方面分析.......................... 错误!未定义书签。

第三章资产负债表分析............................. 错误!未定义书签。

资产负债表各项增长比率分析 .................... 错误!未定义书签。

资产负债表财务比率分析(纵向) ................ 错误!未定义书签。

资产负债表财务比率分析(横向比较):........... 错误!未定义书签。

第四章利润表分析................................. 错误!未定义书签。

第五章现金流量表分析............................. 错误!未定义书签。

现金流量表 .................................... 错误!未定义书签。

现金流量项目组合分析 .......................... 错误!未定义书签。

三大活动现金流量净额分析 ...................... 错误!未定义书签。

第一章公司简介公司简介中国移动通信集团公司(简称中国移动)是一家基于GSM,TD-SCDMA 和TD-LTE制式网络的移动通信运营商。

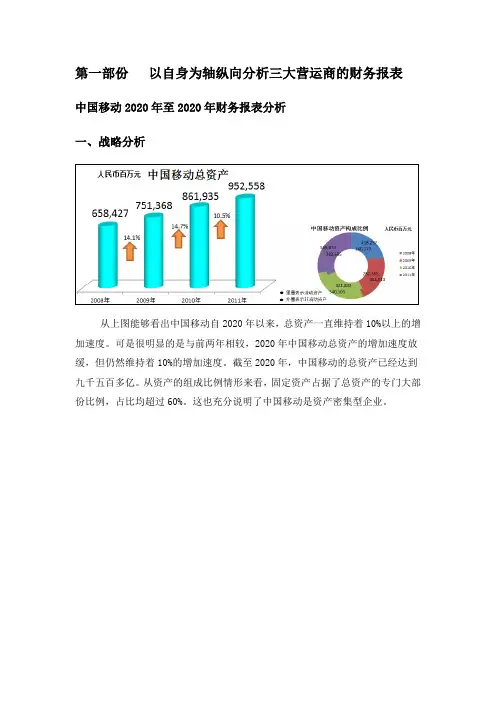

于2000年4月20日成立,注册资本3000亿元人民币,资产规模超过万亿元人民币,拥有全球第一的网络和客户规模,成功服务2010年上海世博会和广州亚运会。

中国移动通信集团公司是根据国家关于电信体制改革的部署和要求,在原中国电信移动通信资产总体剥离的基础上组建的国有骨干企业。

2000年5月16日正式挂牌。

中国移动通信集团公司全资拥有中国移动(香港)集团有限公司,由其控股的中国移动有限公司(简称“上市公司”)在国内31个省(自治区、直辖市)和香港特别行政区设立全资子公司,并在香港和纽约上市。

中国移动主要经营移动话音、数据、IP电话和多媒体业务,并具有计算机互联网国际联网单位经营权和国际出入口局业务经营权。

除提供基本话音业务外,还提供传真、数据、IP电话等多种增值业务,拥有“全球通”、“神州行”、“动感地带”、“动力100”、“G3”等着名客户品牌。

2013年12月18日公司公布了与正邦合作设计的4G品牌“And!和”,标志着中国移动4G业务的正式启动。

发展口号是:移动4G,国际主流,快人一步。

移动首席执行官在广州出席活动时确认,正在筹建互联网公司,惟未有具体时间表。

他指出,自2010年起,中国移动与互联网相关的业务开始采取基地运营模式。

公司已在全国设立九大业务基地,包括四川手机音乐基地、上海手机视频基地、辽宁位置服务基地、湖南电子商务基地、广东互联网基地、杭州手机阅读基地、江苏手机游戏及12580基地、福建手机动漫基地、重庆物联网基地等九大基地。

第二章行业分析公司行业地位与竞争优势中国移动在移动通信领域处于领先地位,截至2015年12月底,中国移动用户总数超过8亿,比上年末增长3943万户;2014年,联通净增移动用户万户,用户总数接近3亿户;截至2015年底,中国电信移动用户数达亿户,2015年净增4万户。

中国移动、中国联通、中国电信在2014年度总营收分别为6414亿元、亿元、亿元,总和为亿元,其中移动占比%。

数据显示,中国手机市场每个季度平均新增1900万用户,增长率约为4%,其第二季度的市场渗透率达35%。

中国移动称,其市场占有率接近70%,同时其预付费的市场份额也高达79%。

分析师表示,中国移动的平均季度增长率为5%,而平均年增长率为20%,预计其今年还会继续保持同样的增长趋势。

2013年12月4日,工信部向三大运营商发放TD-LTE牌照,但实际上只有中国移动一家拼全力发展TD-LTE 4G网络。

数据显示,中国移动2015年共开通了72万个4G基站,实现了全国绝大部分城市、县城的连续覆盖,发达乡镇、农村的数据业务热点覆盖。

但中国联通和中国电信根本无处发力。

今年2月,中电信、中联通终于获得FDD正式牌照,4G业务开始没有政策上的发展阻碍,业内普遍认为,中移动今年也将继续加大2G、3G用户向4G的转化,4G全面爆发对运营商今年业绩将产生更显着的影响。

公司业绩在净利润方面,三大运营商的成绩单如下:分析表明中国移动净利1093亿元,同比下降%;中国联通净利亿元,同比增长%;中国电信净利亿元,同比增长%。

三家总利润为亿元,其中中国移动占比%。

但截至目前,中国移动已经连续6个季度净利润下滑,2016年度全年净利下滑幅度超过了10%。

相比之下,中国联通净利润增幅最高。

不过,其营收继续疲软,中国移动和中国电信的营收都是同比增长的,而中国联通却是同比下滑的。

分析数据可以看出中国电信2016年营收和净利润得以保持微弱增长,分别为亿元和亿元,分别同比增长%和%。

公司业绩较去年同比分析盈利能力分析单位:百万元说明企业保持盈利平稳状况,虽然净利润同比稍微下滑,但是盈利前景仍然较好偿债能力分析说明企业资产、负责均较快增长,说明企业利用负债经营能力较强。

流动比率速动比率说明企业偿债能力较强,且存货物资类较少。

企业资产状况良好!经营现金流量分析说明企业总体经营能力有相对下滑的趋势,总体经营能力较好。

筹资投资方面分析说明投资筹资金额较去年同期小幅度减少,说明企业进入成熟期,经营及投资进入良性循环,财务状况稳定。

)第三章资产负债表分析资产负债表各项增长比率分析从表中我们可以看出,该企业在2015到2016年,非流动资产和流动资产都是在不断增长的,说明企业的资金流动性强,资产总额也在不断增长,非流动负债比流动负债额度小,表明该公司短期借款相对较多,这样短期借款到期时,企业付款压力会比较大。

股东权益也增长了%,增长幅度相对较大,可以得出企业的营利性较好。

企业的现金及现金等价物有所下降,但是下降比率并不大,而且结合企业的现金比率超过了1来看,还是可以得出企业的流动性和变现能力是十分好的。

无形资产所占比重下降了%,商誉下降了%,这说明企业在发展过程中忽视了企业文化,这对企业长期的发展是不利的。

应收账款增长了%,表明了该公司在应收账款上收回的速度加快,减少了坏账,这样容易维持公司资金流的稳定。

企业应付票据降低了%,可以得出在这一年里,企业将前一年度票据付清,并且在这一年内无较大支出。

应交税费下降了%,这与企业递延所得税资产的增加有关。

股本2016年与2015年相比有了一个飞速的增加,增长了%,这表明公司的发展状况十分的好。

资产负债表财务比率分析(纵向)通过上表我们可以知道该企业的流动比率2016年与2015年相比有小幅度下降,但是该企业的速动比率已经突破1.说明企业不仅有较强的变现能力,而且企业有足够的现金来偿还短期债务。

而且通过这两年可看出,该公司的流动比率较稳定说明企业的短期偿债能力比较强。

比较该企业的流动比率和速动比率,不难发现两者之间的差距不大。

两者的比率都在超过了1,并且稳定在1左右,这说明企业的存货周转较快。

即企业的销售情况良好。

现金比率在2015年到2016年间,比率是所下降的,但是,现金比率不是很低,这就意味着企业流动资产未能得到合理运用,而现金类资产获利能力低,这类资产金额太高会导致企业机会成本增加,对企业的发展是不利的。

所以该企业为了今后更好的发展,应降低现金比率的值。

企业的资产负债比率比较稳定,而且都在以下,基本维持在左右。

这说明该企业负债在资产总额中所占比率并不是很高,这个比率也一直保持在一个不是很低的数值。

能够保证企业的长期偿债能力。

这样对于企业债权人来说,他们所提供的信贷资金的安全性还是比较好的。

对于企业所有者来说投入的资本也维持在一个适度的风险水平上。

这里的负债能够带来一定的杠杆收益。

资产负债表财务比率分析(横向比较):通过上述同行业竞争企业的数据对比分析可知,在通信行业中移动的各项指标均在一个合理的范围内。

联通和电信的流动比率、速动比率和现金比率都不是很高,说明这两个企业的变现能力不是很强,而且短期的偿债能力和直接偿债能力也不是很好。

在资产负债率上,三者的差别并不是很大,三家企业的资产负债率既不高也不低,表明了三家企业是值得债权人投资的。

联通和电信的产权比率相较而言是比较高的,产权比率越高,说明企业偿还长期债务的能力越弱。

总体来说,联通和电信的偿债能力是不足的。

相对的来说移动的状况较好,而且处于一种较稳定的状态,有一定的发展空间。

第四章利润表分析1、2016年营运收入为6414亿元,同比增长%,营业成本的增长超过营业收入的增长,为%.2、营业利润增长幅度较小,仅为%,这可能与营业成本和期间费用一定额度的增加有关。

3、营业外收入幅度大于营业外支出,但营业外收入和支出都呈增长趋势。

4、2016年相较于2015年,主营业务毛利有所增加,但其利润总额和主营业务利润都有所下降,主要原因是其期间费用中的管理费用和财务费用有所上升。

5、2016年净利润也相较于2015年有所下降,主要原因是14年的成本费用的上升。

6、2016年移动经营状况不如前一年。

据中国移动表示,2016年营业税改为增值税的实施和网间结算标准的调整对集团财务业绩影响较大。

第五章现金流量表分析现金流量表1、企业经营活动产生的现金流量净额呈现小幅下降趋势;2、企业投资活动产生的现金流量均为负值,且其绝对值呈下降趋势;3、企业融资活动产生的现金流量均为负值,2016年的数据较2015年下降较多;4、企业的现金及现金等价物的净增加由2015年的负增长转为2016年正增长。

现金流量项目组合分析三大活动现金流量净额分析单位:百万元1、2016年经营活动产生的现金流量净额同比减少%,主要原因是企业当期经营活动产生的现金较上一年度减少了,同时用于支付职工以及为职工支付的现金有所增加。