商品类别税率一览表

- 格式:docx

- 大小:18.80 KB

- 文档页数:5

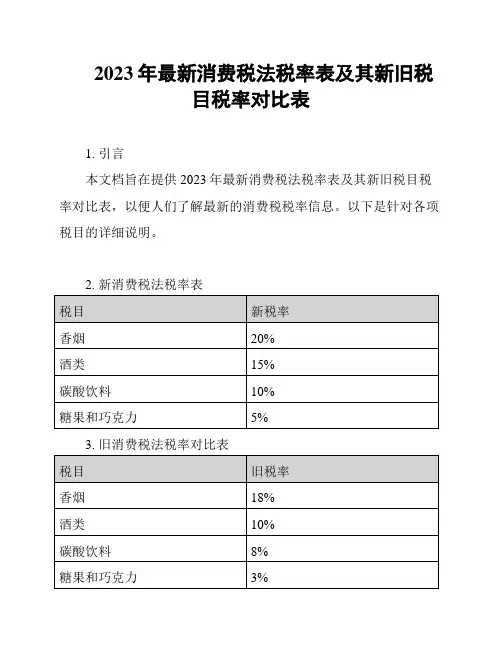

2023年最新消费税法税率表及其新旧税

目税率对比表

1. 引言

本文档旨在提供2023年最新消费税法税率表及其新旧税目税率对比表,以便人们了解最新的消费税税率信息。

以下是针对各项税目的详细说明。

2. 新消费税法税率表

3. 旧消费税法税率对比表

4. 分析和结论

根据最新的消费税法,2023年的税率表相比旧税率表有所调整。

香烟和酒类的税率都有所增加,分别增加了2%和5%。

碳酸饮料的税率也增加了2%,而糖果和巧克力的税率增加了2%。

这些调整表明政府对某些高消费税产品的征税进行了调整,旨在鼓励更健康的

消费选择。

5. 结论

本文档提供了2023年最新消费税法税率表及其新旧税目税率

对比表,使人们能够了解最新的消费税法规定。

这些信息对于企业

和个人来说可能具有重要意义,帮助他们合理规划财务和消费决策。

注意:本文档提供的税率信息仅供参考,具体税率可能根据实

际法规的变化而有所调整。

请在实际操作中咨询相关法律和税务专

业人士以获取最准确的税率信息。

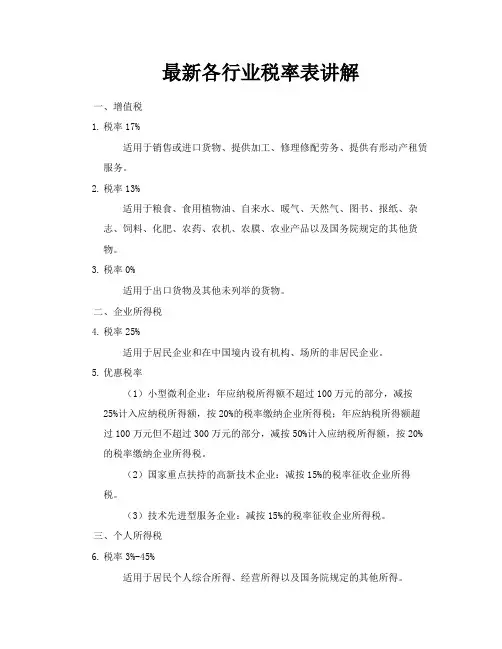

最新各行业税率表讲解一、增值税1.税率17%适用于销售或进口货物、提供加工、修理修配劳务、提供有形动产租赁服务。

2.税率13%适用于粮食、食用植物油、自来水、暖气、天然气、图书、报纸、杂志、饲料、化肥、农药、农机、农膜、农业产品以及国务院规定的其他货物。

3.税率0%适用于出口货物及其他未列举的货物。

二、企业所得税4.税率25%适用于居民企业和在中国境内设有机构、场所的非居民企业。

5.优惠税率(1)小型微利企业:年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

(2)国家重点扶持的高新技术企业:减按15%的税率征收企业所得税。

(3)技术先进型服务企业:减按15%的税率征收企业所得税。

三、个人所得税6.税率3%-45%适用于居民个人综合所得、经营所得以及国务院规定的其他所得。

7.费用扣除标准(1)工资薪金所得:每月不超过5000元,可扣除继续教育支出、子女教育支出、住房贷款利息支出和住房租金支出等与取得工资薪金有关的税前扣除项目。

(2)经营所得:每月可扣除经营费用、工资薪金和个体工商户业主费用等与取得经营有关的税前扣除项目。

(3)稿酬所得:每篇稿件可扣除费用不超过400元或收益的20%。

(4)特许权使用费所得:每月可扣除费用不超过800元或收益的20%。

四、其他税种8.房产税(1)税率1.2%适用于城市、县城、建制镇和工矿区的房产,持有房产的单位和个人。

(2)优惠税率A. 国家机关、人民团体和军队自用的房产免征房产税。

B. 由国家财政部门拨付事业经费的单位自用的房产免征房产税。

C. 托儿所、幼儿园和养老院占用的房产免征房产税。

D. 房屋大修停用在半年以上的,经纳税人申请,主管税务机关审核,可给予1至2个月的免税期。

9.车船税(1)适用范围:包括车辆和船舶。

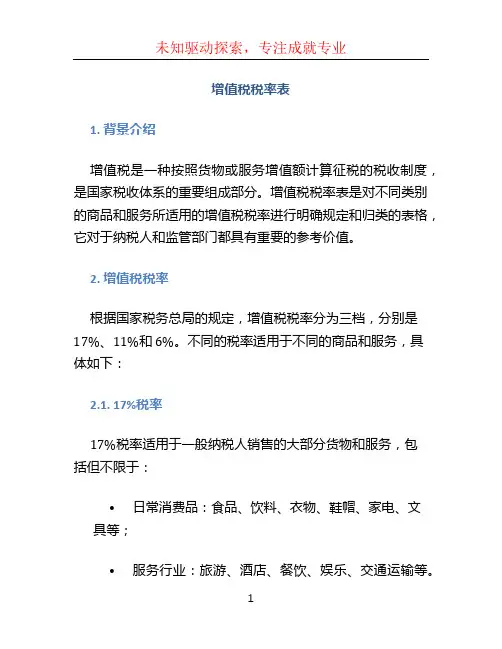

增值税税率表1. 背景介绍增值税是一种按照货物或服务增值额计算征税的税收制度,是国家税收体系的重要组成部分。

增值税税率表是对不同类别的商品和服务所适用的增值税税率进行明确规定和归类的表格,它对于纳税人和监管部门都具有重要的参考价值。

2. 增值税税率根据国家税务总局的规定,增值税税率分为三档,分别是17%、11%和6%。

不同的税率适用于不同的商品和服务,具体如下:2.1. 17%税率17%税率适用于一般纳税人销售的大部分货物和服务,包括但不限于:•日常消费品:食品、饮料、衣物、鞋帽、家电、文具等;•服务行业:旅游、酒店、餐饮、娱乐、交通运输等。

2.2. 11%税率11%税率适用于部分特定行业和商品,包括但不限于:•农产品:谷物、蔬菜、水果、畜产品等;•部分生活服务:修理维护、美容美发、家政服务等。

2.3. 6%税率6%税率适用于少数几类生活必需品和公共服务,包括但不限于:•特定医疗用品:药品、医疗器械等;•出版物:图书、报纸、杂志等;•电力、天然气等公共事业服务。

3. 纳税人的义务作为纳税人,需按照相应税率计算和缴纳增值税。

具体的纳税义务包括:•出具增值税专用发票;•确认纳税期限;•按规定报送增值税纳税申报表;•缴纳增值税款项。

在计算增值税时,纳税人需要注意以下几点:•纳税人应当准确计算销售额及购买成本;•根据不同的税率计算增值税税额。

4. 增值税税率调整增值税税率是国家根据经济情况和政策需要进行调整的。

例如,2018年5月1日,我国将增值税税率由17%和11%分别降低为16%和10%,并新增了6%税率。

这一调整旨在促进经济发展,减轻企业负担。

5. 总结增值税税率表是一项重要的税收政策工具,对于纳税人和监管部门来说都具有重要意义。

纳税人需要确保自己按照适用的税率计算和缴纳增值税,以避免违反税收法规。

监管部门则需要根据税率表对纳税人的行为进行监督和审查,确保税款的公正征收和使用。

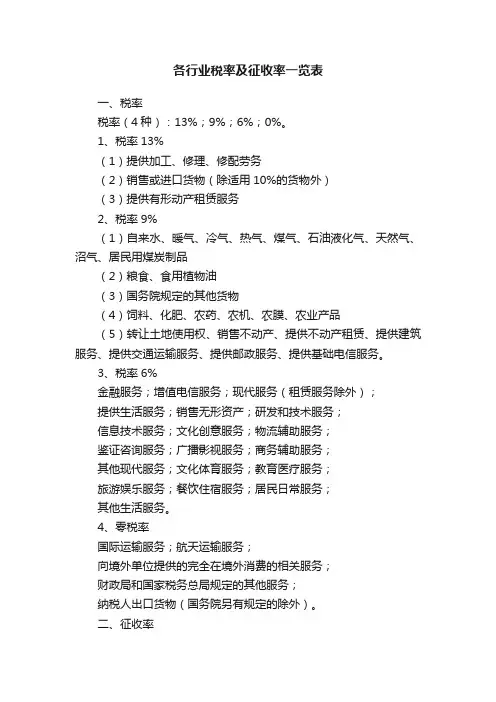

各行业税率及征收率一览表一、税率税率(4种):13%;9%;6%;0%。

1、税率13%(1)提供加工、修理、修配劳务(2)销售或进口货物(除适用10%的货物外)(3)提供有形动产租赁服务2、税率9%(1)自来水、暖气、冷气、热气、煤气、石油液化气、天然气、沼气、居民用煤炭制品(2)粮食、食用植物油(3)国务院规定的其他货物(4)饲料、化肥、农药、农机、农膜、农业产品(5)转让土地使用权、销售不动产、提供不动产租赁、提供建筑服务、提供交通运输服务、提供邮政服务、提供基础电信服务。

3、税率6%金融服务;增值电信服务;现代服务(租赁服务除外);提供生活服务;销售无形资产;研发和技术服务;信息技术服务;文化创意服务;物流辅助服务;鉴证咨询服务;广播影视服务;商务辅助服务;其他现代服务;文化体育服务;教育医疗服务;旅游娱乐服务;餐饮住宿服务;居民日常服务;其他生活服务。

4、零税率国际运输服务;航天运输服务;向境外单位提供的完全在境外消费的相关服务;财政局和国家税务总局规定的其他服务;纳税人出口货物(国务院另有规定的除外)。

二、征收率征收率(2种):3%;5%。

1、税率3%增值税征收率统一为3%(财政部和国家税务总局另有规定的除外)建筑业老项目简易征收率为3%;小规模纳税人增值税征收率为3%;纳税人销售旧货、小规模纳税人(不含其他个人)以及符合规定的一般纳税人销售自己使用过的固定资产,可依3%征收率减按2%征收增值税。

2、税率5%(1)销售不动产:1)一般纳税人销售其 2016 年 4 月 30 日前取得的不动产,可以选择适用简易计税方法,按照 5% 的征收率计算应纳税额;2)小规模纳税人销售其取得的不动产(不含个体工商户销售购买的住房和其他个人销售不动产),按照 5% 的征收率计算应纳税额;3)房地产开发企业中的一般纳税人,销售自行开发的房地产老项目,可以选择适用简易计税方法的按照 5% 的征收率计税;4)房地产开发企业中的小规模纳税人,销售自行开发的房地产项目,按照 5% 的征收率计算应纳税额;5)其他个人销售其取得(不含自建)的不动产(不含其购买的住房),按照 5% 的征收率计算应纳税额。

商品和服务名称(一般纳税人)销售或进口货物货物 税率 低税率 优惠免税(农 业生产者 销售自产初级农产 1、农、林、牧、渔业类产品17% 11% 品) 2、矿产品 17% 11% 3、食品、饮料、烟、酒类产品 17% 4、纺织、服装、皮革类产品17%货 5、木制品、家具类产品 17% 6、纸、印刷品、软件、文教、工艺品类产品17% 7、石油、化工、医药产品17% 物 8、金属及非金属制品 17% 9、机械、设备类产品17% 类 10、电力、热力、水、燃气类产品17% 11% 6%11、出口免 劳务劳 务 1、加工劳务 17% 2、修理修配劳务17% 3、油气田企业为生产原油、天然气提供的生产性劳务17% 类 4、矿产资源开采、挖掘、切割、破碎、分拣、洗选等劳务17%销售服务 1、交通运输服务 11%2、邮政服务 11%3、电信服务 11% 6%4、现代服务: 6% 免(技术 转让开发 研发和技术服务 6%等)信息技术服务 6% 文化创意服务 6% 物流辅助服务6%5、租赁服务: 融资租赁服务: 有形动产融资租赁服务 17% 不动产融资租赁服务 11%其他融资租赁服务 17%有形动产经营租赁服务: 17% 光租业务 17%干租业务 17% 其他有形动产经营租赁服务17%不动产经营租赁: 11% 住宅经营租赁服务: 公共住房租赁1.5%(住个人出租住房 5%(非住宅宅)其他住房租赁服务 11% 车辆停放服务:17% 道路通行服务:17%高速公路通行服务 江河等闸口通行服务桥梁通行服务 其他道路通行服务 其他不动产经营租赁服务:军队空余房产租赁服务 免其他情况不动产经营租赁服务 11% 6、鉴证咨询服务 6% 7、广播影视服务 6% 8、商务辅助服务 6%企业管理服务: 6% 经纪代理服务: 6%货物运输代理服务: 6%国内货物运输代理服务 6% 国际货物运输代理服务6% 港澳台货物运输代理服务 6%服 务 其他货物运输代理服务 6% 代理报关服务:6% 婚姻介绍服务:6% 其他经纪代理服务:6% 人力资源服务 6% 类安全保护服务6% 9、其他现代服务 6% 建筑服务 建 1、工程服务 11% 筑 2、安装服务 11%服3、修缮服务11% 4、装饰服务11% 务 5、其他建筑服务 11%金融服务 1、贷款服务 6%金融同业往来业务 免金融机构农户小额贷款 免国家助学贷款 免国债 免地方政府债 免住房公积金个人住房贷款 免 外汇局外汇贷款 免 统借统还 免融资性售后回租:6%有形动产融资性售后回租 6% 不动产融资性售后回租 6% 其他融资性售后回租6% 其他贷款服务6% 直接收费金融服务6% 2、保险服务 6%人身保险服务 6% 一年期以上的返还性人身保险和健康保险服务免其他人身保险服务 6% 财产保险服务 6%出口货物保险服务6% 金 机动车交通事故责任强制保险服务 6% 农牧业保险服务6% 融 服 国际航运保险服务6%其他财产保险服务6% 3、金融商品转让 6% 4、股票转让6% 5、债券转让6%务 6、外汇转让6% 7、其他金融商品转让6% 生活服务1、文化体育服务 6% 文化服务:6% 文艺创作 文艺表演 文化服务6% 体育服务:6% 举办体育比赛、体育表演、体育活动,提供体育训练、体育指导、体育管理 6%2、教育医疗服务 6% 教育服务: 6%学历教育服务: 初等教育、初级中等教育、高级中等 教育、高等教育 免非学历教育服务: 学前教育、各类培训、演讲、讲座 6% 教育辅助服务:教育测评、考试、 6% 医疗服务:医学检查、诊断、治疗、康复、预防、保健、接生、 计划生育、防疫服务等,及与服务有关的提供药品、医用材料器具、救护车、病 免(医疗 房住宿和伙食的业务 机构)3、旅游娱乐服务 6% 旅游服务:根据旅游者的要求,组织安排交通、游览、住宿、餐饮、购物、文娱、商务等服务的业务活动。

为统一执行税收政策,规范茶叶税收征管工作,维护税法的严肃性,根据税收法规的有关规定和全省流转税工作会议精神,现对毛茶和精制茶的划分问题明确如下:一、毛茶和精制茶的划分。

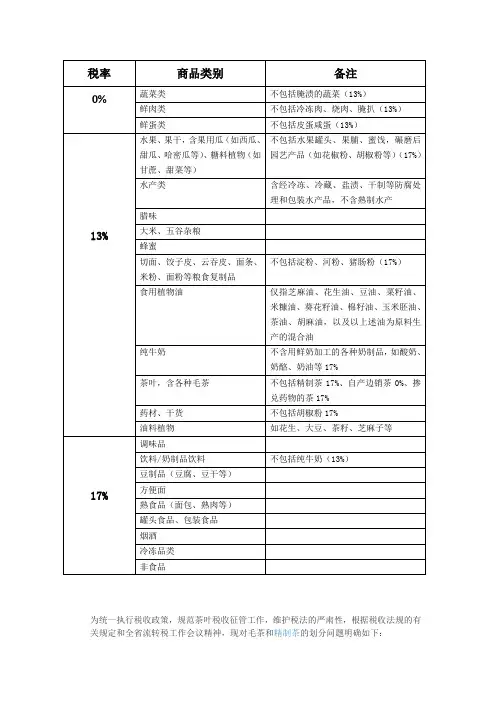

茶叶是指以采白茶树上的嫩芽和梗叶经加工制成的产品,因其生产工艺和加工程度的不同划分为毛茶和精制茶。

毛茶,是指从茶树上采摘下来的鲜叶和嫩芽经吹干、揉拌、发酵、烘干等简单工序初制的,且销售价格较低的茶叶。

包括绿毛茶、红毛茶、乌龙毛茶、白毛茶、黑毛茶等各类毛茶。

精制茶,是指将毛茶再经筛分、风选、拣剔、碎块、干燥、匀堆、包装、装箱等一定机械加工工序精制而成的茶叶和用茶鲜叶直接经上述机械加工工序连续加工的茶叶。

包括绿茶、红茶、花茶、乌龙茶、速溶茶、袋泡茶、普洱茶、紧压茶(边销茶)以及未经机械加工、以手工方式特别加工的“功夫茶”(高档手工茶)等各种精制茶。

二、根据以上第一条毛茶和精制茶划分的规定,各地在具体执行中应掌握以下几点:(一)花茶、速溶茶、袋泡茶、普洱茶、保健茶、紧压茶一般都为精制茶。

(二)我省不产乌龙茶、白茶、黑茶、黄茶,进入我省流通的这类茶叶,一般是精制茶。

(三)省产茶叶毛茶(主要是绿毛茶、红毛茶)和精制茶(主要是精制绿叶和精制红茶)严格按第一条规定的工艺划分,具体由县(市)国税局及征收机关严格考察各品种生产工艺后确定。

(四)为了较为准确地划分毛茶和精制茶,茶叶生产者和经营者必须如实填开进销项发票的品名,毛茶和精制茶必须明确属实开具,凡毛茶不填毛茶字样的,一律按精制茶的有关规定征收增值税。

所得税法第八十六条企业所得税法第二十七条第(一)项规定的企业从事农、林、牧、渔业项目的所得,可以免征、减征企业所得税,是指:(一)企业从事下列项目的所得,免征企业所得税: 1.蔬菜、谷物、薯类、油料、豆类、棉花、麻类、糖料、水果、坚果的种植; 2.农作物新品种的选育; 3.中药材的种植; 4.林木的培育和种植; 5.牲畜、家禽的饲养; 6.林产品的采集;7.灌溉、农产品初加工、兽医、农技推广、农机作业和维修等农、林、牧、渔服务业项目;8.远洋捕捞。

2023年最新消费税法税率表及其新旧税

目税率对比表

2023年最新消费税法税率表

2023年最新的消费税法将对各类消费品的税率进行调整。

下面是2023年的消费税税率表及其与2022年旧税率的对比。

根据新税法,高级消费品的税率将从10%调整至15%,中级消费品的税率将从8%调整至10%,低级消费品的税率将从6%调整至5%,而耐用消费品的税率将从18%调整至20%。

相比于2022年旧税率表,根据新税法的调整,高级消费品和耐用消费品的税率上升,而中级消费品和低级消费品的税率下降。

新税率的实施将对消费者和企业产生一定影响。

高级消费品和耐用消费品的税率上升可能会使部分消费者的购买意愿减弱,对相关行业的销售额可能带来一定冲击。

而中级消费品和低级消费品的税率下降可能会刺激更多的消费,对经济增长起到促进作用。

随着税率调整的实施,政府将获得更多的消费税收入。

这将有助于提高政府的财政收入,用于社会福利和公共服务的提升。

总而言之,2023年最新消费税法的税率调整将对消费者、企业和政府产生影响。

消费者在购买高级消费品和耐用消费品时需支付更高的税款,而购买中级消费品和低级消费品的税款则有所减少。

企业可能需要调整销售策略以适应新税率,而政府将从新税率中获得更多税收收入。

以上是2023年最新消费税法税率表及其新旧税目税率对比,希望对您有所帮助。

商品税率一览表为统一执行税收政策,规范茶叶税收征管工作,维护税法的严肃性,根据税收法规的有关规定和全省流转税工作会议精神,现对毛茶和精制茶的划分问题明确如下:一、毛茶和精制茶的划分。

茶叶是指以采白茶树上的嫩芽和梗叶经加工制成的产品,因其生产工艺和加工程度的不同划分为毛茶和精制茶。

毛茶,是指从茶树上采摘下来的鲜叶和嫩芽经吹干、揉拌、发酵、烘干等简单工序初制的,且销售价格较低的茶叶。

包括绿毛茶、红毛茶、乌龙毛茶、白毛茶、黑毛茶等各类毛茶。

精制茶,是指将毛茶再经筛分、风选、拣剔、碎块、干燥、匀堆、包装、装箱等一定机械加工工序精制而成的茶叶和用茶鲜叶直接经上述机械加工工序连续加工的茶叶。

包括绿茶、红茶、花茶、乌龙茶、速溶茶、袋泡茶、普洱茶、紧压茶(边销茶)以及未经机械加工、以手工方式特别加工的“功夫茶”(高档手工茶)等各种精制茶。

二、根据以上第一条毛茶和精制茶划分的规定,各地在具体执行中应掌握以下几点:(一)花茶、速溶茶、袋泡茶、普洱茶、保健茶、紧压茶一般都为精制茶。

(二)我省不产乌龙茶、白茶、黑茶、黄茶,进入我省流通的这类茶叶,一般是精制茶。

(三)省产茶叶毛茶(主要是绿毛茶、红毛茶)和精制茶(主要是精制绿叶和精制红茶)严格按第一条规定的工艺划分,具体由县(市)国税局及征收机关严格考察各品种生产工艺后确定。

(四)为了较为准确地划分毛茶和精制茶,茶叶生产者和经营者必须如实填开进销项发票的品名,毛茶和精制茶必须明确属实开具,凡毛茶不填毛茶字样的,一律按精制茶的有关规定征收增值税。

所得税法第八十六条企业所得税法第二十七条第(一)项规定的企业从事农、林、牧、渔业项目的所得,可以免征、减征企业所得税,是指:(一)企业从事下列项目的所得,免征企业所得税: 1.蔬菜、谷物、薯类、油料、豆类、棉花、麻类、糖料、水果、坚果的种植; 2.农作物新品种的选育; 3.中药材的种植; 4.林木的培育和种植; 5.牲畜、家禽的饲养; 6.林产品的采集;7.灌溉、农产品初加工、兽医、农技推广、农机作业和维修等农、林、牧、渔服务业项目;8.远洋捕捞。

记账实操-销售农产品的税率以下是适用9%和13%税率的农产品情况:1. 适用9%税率的农产品:各种植物类农产品:种植业产品:比如粮食作物(如小麦、稻谷、玉米等)、蔬菜(如白菜、萝卜、土豆等,经过晾晒、冷藏、包装后的酱菜、咸菜、腌菜也属于此范畴)、水果(苹果、香蕉、橘子等,经冷冻、冷藏、包装等工序加工的园艺植物水果也包含在内)、花卉、茶叶(经吹干、揉拌、发酵、烘干等工序初制的茶)等。

林业产品:原木、原竹、天然树脂(如天然橡胶)、其他林业产品等。

各种动物类农产品:畜牧产品:如牛、羊、猪、鸡、鸭、鹅等家畜家禽,以及它们的肉类产品、蛋类产品(如鸡蛋、鸭蛋等)、奶类产品等。

渔业产品:如鱼、虾、蟹、鳖、贝类、棘皮类、软体类、腔肠类、海兽类动物,以及鱼苗(卵)、虾苗、蟹苗、贝苗(秧)等,还有经冷冻、冷藏、盐渍等防腐处理和包装的水产品,但熟制的水产品和各类水产品的罐头不属于此范围。

2. 适用13%税率的农产品:经过深加工的农产品:如果农产品经过了进一步的加工,改变了其原有的形态或性质,不再属于初级农产品范畴,那么适用13%的税率。

例如,将水果加工成果汁、果酱;将粮食加工成米粉、面条、糕点等;将肉类加工成香肠、火腿、腊肉等。

不属于农产品征税范围的相关制品:如用玻璃瓶排气密封包装好的食品(属于罐头类)、各种蔬菜罐头、水果罐头、肉类罐头等,这些产品虽然可能以农产品为原料,但经过罐头加工工艺后,不再按照农产品的税率征税,而是适用13%的税率。

需要注意的是,农产品的税率适用情况可能会根据国家税收政策的调整而有所变化,在实际操作中,企业应根据具体的农产品种类和加工情况,准确适用相应的税率。

开具农产品发票时,销货清单和普通发票上对应的农产品如果属于同一类型,其税率通常是一样的。

一般情况下:如果销售的是自产自销的初级农产品,享受免税政策,无论是普通发票还是销货清单上税率栏都填写“免税”。

如果销售的是非自产的初级农产品,一般纳税人适用9%的税率,普通发票和销货清单上均显示9%的税率。

附6出口商品税率表单位:税率(%)序号EX[注1]税则号列商品名称[注2]出口税率2023年暂定税率103019210鳗鱼苗20205061000经酸处理的骨胶原及骨40305069011含牛羊成分的骨粉及骨废料40405069019其他骨粉及骨废料40505069090其他骨及角柱406ex05069090已脱胶骨、角柱400 726070000铅矿砂及其精矿30826080000锌矿砂及其精矿309ex26080000灰色饲料氧化锌(氧化锌ZnO含量大于80%)300 1026090000锡矿砂及其精矿5020 1126110000钨矿砂及其精矿20 1226159010水合钽铌原料(钽铌富集物)30 1326159090其他铌钽钒矿砂及其精矿30 1426171010生锑(锑精矿,选矿产品)20 1528047010黄磷(白磷)20 1628047090其他磷2017ex28269090氟钽酸钾30 1829022000苯400 1941039011经逆鞣处理的山羊板皮20 2041039019未经逆鞣处理的山羊板皮20 2172011000非合金生铁,按重量计含磷量在0.5%及以下20 2272012000非合金生铁,按重量计含磷量在0.5%以上20 2372015000合金生铁、镜铁20 2472021100锰铁,含碳量>2%20 2572021900锰铁,含碳量≤2%20 2672022100硅铁,含硅量>55%25 2772022900硅铁,含硅量≤55%25 2872023000硅锰铁20 2972024100铬铁,含碳量>4%40 3072024900铬铁,含碳量≤4%40第 250 页3172041000铸铁废碎料40 3272042100不锈钢废碎料40 3372042900其他合金钢废碎料40 3472043000镀锡钢铁废碎料40 3572044100机械加工中产生的废料40 3672044900其他钢铁废碎料40 3772045000供再熔的碎料钢铁锭40 3874020000未精炼铜、电解精炼用铜阳极30 3974031111按重量计铜含量超过99.9935%的阴极精炼铜3040ex74031111高纯阴极铜(铜含量不低于99.9999%)30041ex74031111高纯阴极铜(铜含量高于99.9935%,但低于99.9999%)3054274031119其他阴极精炼铜3010 4374031190精炼铜阴极型材3010 4474031200精炼铜的线锭3010 4574031300精炼铜的坯段3010 4674031900其他未锻轧的精炼铜3010 4774032100未锻轧的铜锌合金(黄铜)305 4874032200未锻轧的铜锡合金(青铜)3054974032900其他未锻轧的铜合金(税目7405的铜母合金除外)3055074040000铜废碎料3015 5174071010铬锆铜制条、杆及型材及异型材300 5274071090其他精炼铜条、杆及型材及异型材300 5374072111直线度不大于0.5毫米/米铜锌合金条、杆300 5474072119其他铜锌合金条、杆300 5574072190其他黄铜条、杆及型材及异型材300 5674072900其他铜合金条杆、型材及异型材300 5774081100最大截面尺寸>6mm的精炼铜丝300 5874081900截面尺寸≤6mm的精炼铜丝300 5974082100黄铜丝300 6074082210铜镍锌铅合金(加铅德银)丝300 6174082290其他白铜丝或德银(铜镍锌合金)丝300 6274082900其他铜合金丝300第 251 页6374091110含氧量不超过10ppm,厚度超过0.15mm的盘卷精炼铜板、片、带3006474091190厚度超过0.15mm的其他盘卷精炼铜板、片、带300 6574091900其他精炼铜板、片、带300 6674092100成卷的黄铜板、片、带300 6774092900其他黄铜板、片、带300 6874093100成卷的青铜板、片、带300 6974093900其他青铜板、片、带300 7074094000白铜或德银制板、片、带300 7174099000其他铜合金板、片、带3007275021010按重量计镍、钴总量在99.99%及以上的,但钴含量不超过0.005%的非合金镍4057375021090其他非合金镍4015 7475022000未锻轧镍合金4015 7575089010电镀用镍阳极40157676011010按重量计含铝量在99.95%及以上的未锻轧非合金铝307776011090其他未锻轧非合金铝30 7876012000未锻轧铝合金3015 7976020000铝废碎料3015 8076041010非合金铝条、杆200 8176041090非合金铝型材及异形材200 8276042100铝合金制空心异型材200 8376042910铝合金条、杆200 8476042990铝合金型材及异形材200 8576051100纯铝制的粗丝200 8676051900纯铝制的细丝200 8776052100铝合金制的粗丝200 8876052900铝合金制的细丝200 89760611210.3mm≤厚度<0.36mm的铝塑复合的矩形板片带2009076061129其他0.3mm≤厚度<0.36mm的非合金铝制矩形铝板片带20091760611910.2mm<厚度<0.3mm以及厚度>0.36mm的铝塑复合的矩形铝板片带2009276061199其他0.2mm<厚度<0.3mm以及厚度>0.36mm的非合金铝制矩形铝板片带200第 252 页93760612200.2mm<厚度<0.28mm的铝合金制矩形铝板片带200 94760612300.28mm≤厚度≤0.35mm的铝合金制矩形铝板片带200 95760612510.35mm<厚度≤4mm的铝塑复合的矩形板片带2009676061259其他0.35mm<厚度≤4mm的铝合金制矩形铝板片带2009776061290厚度>4mm的铝合金制矩形铝板片带200 9876069100厚度>0.2mm的非合金铝制非矩形板片带200 9976069200厚度>0.2mm的铝合金制非矩形板片带200 10079011110按重量计含锌量在99.995%及以上的未锻轧锌20010179011190含锌量不小于99.99%,并小于99.995%的未锻轧锌20510279011200含锌量<99.99%的未锻轧锌2015 10379012000未锻轧锌合金200 10481101010未锻轧锑205 10581101020锑粉末2010681102000锑废碎料20[注1]ex表示实施暂定税率的商品应在该税则号列范围内,以具体商品描述为准。

9个点税率有哪些行业增值税税率一共有4档:13%、9%、6%、0%。

销售货物、加工修理修配劳务、有形动产租赁服务和进口税率为13%;销售服务、无形资产(除土地使用权外)为6%,出口货物税率为0;其中,9%税率的相对难记一些,归纳如下:一、农产品(一)植物类1.粮食包括:小麦、稻谷、玉米、高粱、谷子、大麦、燕麦、面粉、米、玉米面、渣、切面、饺子皮、馄饨皮、面皮、米粉、挂面、干姜、姜黄、玉米胚芽等。

备注:以粮食为原料加工的速冻食品、方便面、副食品和各种熟食品,税率为13%,不属于本货物的范围。

2.蔬菜包括:蔬菜、菌类植物、少数可作副食的木本植物,经晾晒、冷藏、冷冻、包装、脱水等工序加工的蔬菜、腌菜、咸菜、酱菜和盐渍蔬菜等。

备注:各种蔬菜罐头,税率为13%,不属于本货物的范围。

3.烟叶包括:晒烟叶、晾烟叶和初烤烟叶。

备注:专业复烤厂烤制的复烤烟叶,税率为13%,不属于本货物的范围。

4.茶叶包括:鲜叶和嫩芽(即茶青),经吹干、揉拌、发酵、烘干等工序初制的茶,如红毛茶、绿毛茶、乌龙毛茶、白毛茶、黑毛茶等。

备注:精制茶、边销茶及掺对各种药物的茶和茶饮料,税率为13%,不属于本货物的范围。

5.园艺植物包括:水果、果干(如荔枝干、桂圆干、葡萄干等),干果、果仁、果用瓜(如甜瓜、西瓜、哈密瓜等),胡椒、花椒、大料、咖啡豆等,以及经冷冻、冷藏、包装等工序加工的园艺植物。

备注:各种水果罐头、果脯、蜜饯、炒制的果仁、坚果、碾磨后的园艺植物(如胡椒粉、花椒粉等),税率为13%,不属于本货物的范围。

6.药用植物包括:用作中药原药的各种植物的根、茎、皮、叶、花、果实等,以及利用上述药用植物加工制成的片、丝、块、段等中药饮片。

备注:中成药,税率为13%,不属于本货物的范围。

7.油料植物包括:菜子(包括芥菜子)、花生、大豆、葵花子、蓖麻子、芝麻子、胡麻子、茶子、桐子、橄榄仁、棕榈仁、棉籽等,以及提取芳香油的芳香油料植物。

8.纤维植物包括:棉(包括籽棉、皮棉、絮棉)、大麻、黄麻、槿麻、苎麻、苘麻、亚麻、罗布麻、蕉麻、剑麻等,以及棉短绒和麻纤维经脱胶后的精干(洗)麻。

物品类别 范围 税率 食品、饮料 食品:包括乳制品、糖制品、调味品,冬虫夏草、高丽参、红参、西洋参、人参、鹿茸、阿胶、奶粉及其他保健品、补品等;饮料:包括矿泉水、汽水,咖啡、茶,其他无酒精饮料。

15%酒 包括啤酒、葡萄酒(香槟酒)、黄酒、果酒、清酒、米酒、白兰地、威士忌、伏特加、朗姆酒、金酒、白酒、药酒、保健酒、鸡尾酒、利口酒、龙舌兰、柯迪尔酒、梅子酒等用粮食、水果等含淀粉或糖的物质发酵或配制而制成的含乙醇的酒精饮料。

60%烟 包括卷烟、雪茄烟、再造烟草、均化烟草、其他烟草及烟草代用品的制品,烟丝、斗烟、水烟、烟末等。

60%纺织品及其制成品衣着:包括外衣、外裤、内衣裤、衬衫/T恤衫、其他衣着等;配饰:包括帽子、丝巾、头巾、围巾、领带、腰带、手套、袜子、手帕等;家纺用品:包括毛毯、被子、枕头、床罩、睡袋、幔帐等;其他:包括毛巾、浴巾、桌布、窗帘、地毯等。

30%皮革服装及配饰包括各式皮革服装及皮质配饰。

30% 箱包及鞋靴 箱:包括各种材质的箱子;挎包、背包、提包:包括各种材质的挎包、背包、提包;钱包、钥匙包:包括各种材质的钱包、钥匙包、卡片包;其他:包括化妆包、包装袋(盒、箱)等。

30%鞋靴:包括皮鞋、皮靴、运动鞋、其他鞋靴等。

表、钟及其配件、附件 高档手表:完税价格在人民币10000元及以上的手表。

60% 表:包括高档手表外其他各种表;钟:包括座钟、挂钟、台钟、落地钟等;配件附件:包括各种表、钟的配件、附件。

30%金银、贵重首饰及珠宝玉石贵重首饰及珠宝玉石(不含钻石):包括天然或养殖珍珠、宝石或半宝石(不含钻石),用天然或养殖珍珠、宝石或半宝石(不含钻石)制成的物品,以贱金属为底的非镶嵌钻石的包贵金属首饰。

60%钻石及钻石首饰。

30%金银:包括金、银、铂等贵金属及包贵金属,贵金属及包贵金属制的首饰(以贱金属为底的非镶嵌钻石的包贵金属首饰除外)、金银器和其他制品。

15%化妆品、洗护用品化妆品:包括芳香类化妆品、唇用化妆品、眼用化妆品、指(趾)甲化妆品、粉状化妆品和特殊功能类化妆品等。

商品税率一览表

为统一执行税收政策,规范茶叶税收征管工作,维护税法的严肃性,根据税收法规的有关规定和全省流转税工作会议精神,现对毛茶和精制茶的划分问题明确如下:

一、毛茶和精制茶的划分。

茶叶是指以采白茶树上的嫩芽和梗叶经加工制成的产品,因其生产工艺和加工程度的不同划分为毛茶和精制茶。

毛茶,是指从茶树上采摘下来的鲜叶和嫩芽经吹干、揉拌、发酵、烘干等简单工序初制的,且销售价格较低的茶叶。

包括绿毛茶、红毛茶、乌龙毛茶、白毛茶、黑毛茶等各类毛茶。

精制茶,是指将毛茶再经筛分、风选、拣剔、碎块、干燥、匀堆、包装、装箱等一定机械加工工序精制而成的茶叶和用茶鲜叶直接经上述机械加工工序连续加工的茶叶。

包括绿茶、红茶、花茶、乌龙茶、速溶茶、袋泡茶、普洱茶、紧压茶(边销茶)以及未经机械加工、以手工方式特别加工的“功夫茶”(高档手工茶)等各种精制茶。

二、根据以上第一条毛茶和精制茶划分的规定,各地在具体执行中应掌握以下几点:

(一)花茶、速溶茶、袋泡茶、普洱茶、保健茶、紧压茶一般都为精制茶。

(二)我省不产乌龙茶、白茶、黑茶、黄茶,进入我省流通的这类茶叶,一般是精制茶。

(三)省产茶叶毛茶(主要是绿毛茶、红毛茶)和精制茶(主要是精制绿叶和精制红茶)严格按第一条规定的工艺划分,具体由县(市)国税局及征收机关严格考察各品种生产工艺后确定。

(四)为了较为准确地划分毛茶和精制茶,茶叶生产者和经营者必须如实填开进销项发票的品名,毛茶和精制茶必须明确属实开具,凡毛茶不填毛茶字样的,一律按精制茶的有关规定征收增值税。

所得税法第八十六条企业所得税法第二十七条第(一)项规定的企业从事农、林、牧、渔业项目的所得,可以免征、减征企业所得税,是指:(一)企业从事下列项目的所得,免征企业所得税: 1.蔬菜、谷物、薯类、油料、豆类、棉花、麻类、糖料、水果、坚果的种植; 2.农作物新品种的选育; 3.中药材的种植; 4.林木的培育和种植; 5.牲畜、家禽的饲养; 6.林产品的采集;7.灌溉、农产品初加工、兽医、农技推广、农机作业和维修等农、林、牧、渔服务业项目;8.远洋捕捞。

(二)企业从事下列项目的所得,减半征收企业所得税: 1.花卉、茶以及其他饮料作物和香料作物的种植; 2.海水养殖、内陆养殖。

企业从事国家限制和禁止发展的项目,不得享受本条规定的企业所得税优惠。

符合下面税法的规定,对农业生产者自产自销蔬菜的收入免征增值税和企业所得税。

1、增值税:根据《中华人民共和国增值税暂行条例》及《中华人民共和国增值税暂行条例实施细则》的规定,农业生产者销售的自产农产品免征增值税。

a、农业,是指种植业、养殖业、林业、牧业、水产业。

农业生产者,包括从事农业生产的单位和个人。

b、农产品,是指初级农产品,具体范围由财政部、国家税务总局确定。

2、企业所得税:根据《中华人民共和国企业所得税法实施条例》第八十六条企业所得税法第二十七条第(一)项规定的企业从事农、林、牧、渔业项目的所得,可以免征、减征企业所得税,是指:

企业从事下列项目的所得,免征企业所得税:

a、蔬菜、谷物、薯类、油料、豆类、棉花、麻类、糖料、水果、坚果的种植;

b、灌溉、农产品初加工、兽医、农技推广、农机作业和维修等农、林、牧、渔服务业项目;…如果符合上述税法的规定,对农业生产者自产自销蔬菜的收入免征增值税和企业所得税。

增值税资产自销减免办理流程及所需资料

一、提出申请

所需资料:

1、减免备案表(3份);

2、书面申请报告;

3、关于生产经营项目(种植产品目录)、经营状况、生产过程(生产过程最重要,

要详细,写明生产周期)的描述和说明;

4、种植地的产权证明复印件(或租赁合同+出租方的产权证明复印件)

5、种植地所在村委会或、居委会开具的自产自销证明

6、特殊类种植还需资质或准许证等审批材料复印件

7、附种植地照片

8、公司3证复印件

二、税务局受理

三、税务局核查

1.资料是否齐全

2.生产过程描述是否符合要求

3.自产自销是否属实,一般到种植基地实地核查

注意:有些省市自产自销增值税减免一次只能备案一年,隔一年需重新申请备案一次

现在种植农产品国家有相应的补贴政策扶持,具体内容请看下文:

一、项目申报受理单位:供销合作总社、农业综合开发办

项目名称:农业综合开发产业化经营项目、土地治理项

支持范围:种植、养殖基地和设施农业项目;棉花、果蔬、茶叶、食用菌、花卉、蚕桑、畜禽等农产品加工项目;储藏保鲜、产地批发市场等流通设施项目。

资金补助数额:80—160万元

申请申报时间:3月

项目名称:扶持“菜篮子”产品生产项目

支持范围:重点扶持蔬菜(包括食用菌和西甜瓜等种类),适当兼顾果、茶,每个设施基地200亩以上(设施内面积,下同),每个露地基地1000亩以上

资金补助数额:5000元/亩,不超过300万

申请申报时间:7-8月。