经营杠杆系数、财务杠杆系数和复合杠杆系数简化公式的推导过程

- 格式:docx

- 大小:13.53 KB

- 文档页数:2

经营杠杆系数、财务杠杆系数和联合杠杆系数的关系经营杠杆系数、财务杠杆系数和联合杠杆系数都是比较常用的系数,那么它们三个有什么样的关系呢?今天就跟着小编一起一探究竟吧:经营杠杆系数、财务杠杆系数和联合杠杆系数的关系是:联合杠杆系数=经营杠杆系数×财务杠杆系数联合杠杆系数=每股收益变动率÷产销量变动率联合杠杆系数就是指总杠杆系数。

总杠杆系数(DTL)是经营杠杆系数(DOL)和财务杠杆系数(DFL)的乘积,即DTL=DOL×DFL一、经营杠杆系数经营杠杆系数(DOL),也称营业杠杆系数或营业杠杆程度,是指息税前利润(EBIT)的变动率相当于销售额变动率的倍数。

变动规律是只要固定成本不等于零,经营杠杆系数恒大于1;产销量的变动与经营杠杆系数的变动方向相反;成本指标的变动与经营杠杆系数的变动方向相同;单价的变动与经营杠杆系数的变动方向相反;在同一产销量水平上,经营杠杆系数越大,利润变动幅度越大,风险也就越大。

计算公式:经营杠杆系数=(销售收入-变动成本)/(销售收入-变动成本-固定成本)其中,由于销售收入-变动成本-固定成本即为息税前利润(EBIT),因此又有:经营杠杆系数(DOL)=边际贡献/ 息税前利润EBIT二、财务杠杆系数财务杠杆系数(DFL),是指普通股每股税后利润变动率相当于息税前利润变动率的倍数,也叫财务杠杆程度,通常用来反映财务杠杆的大小和作用程度,以及评价企业财务风险的大小。

计算公式:DFL=(△EPS/EPS)/(△EBIT/EBIT)式中:DFL为财务杠杆系数;△EPS为普通股每股利润变动额;EPS为变动前的普通股每股利润;△EBIT为息税前利润变动额;EBIT为变动前的息税前利润。

公式二:为了便于计算,可将上式变换如下:由 EPS=(EBIT-I)(1-T)/N△EPS=△EBIT(1-T)/N得 DFL=EBIT/(EBIT-I)式中:I为利息;T为所得税税率;N为流通在外普通股股数。

三种杠杆的简化公式

1、经营杠杆。

经营杠杆是指由于固定成本的存在而导致息税前利润变动大于产销业务量变动的杠杆效应。

计算公式为:经营杠杆系数=息税前利润变动率/产销业务量变动率。

经营杠杆系数的简化公式为:报告期经营杠杆系数=基期边际贡献/基期息税前利润。

2、财务杠杆。

财务杠杆是指由于债务的存在而导致普通股每股利润变动大于息税前利润变动的杠杆效应。

计算公式为:财务杠杆系数=普通股每股利润变动率/息税前利润变动率=基期息税前利润/(基期息税前利润-基期利息)。

对于同时存在银行借款、融资租赁,且发行优先股的企业来说,可以按以下公式计算财务杠杆系数:财务杠杆系数=息税前利润/[息税前利润-利息-融资租赁积金-(优先股股利/1-所得税税率)]。

3、复合杠杆。

复合杠杆是指由于固定生产经营成本和固定财务费用的存在而导致的普通股每股利润变动大于产销业务量变动的杠杆效应。

其计算公式为:复合杠杆系数=普通股每股利润变动率/产销业务量变动率或:复合杠杆系数=经营杠杆系数×财务杠杆系数。

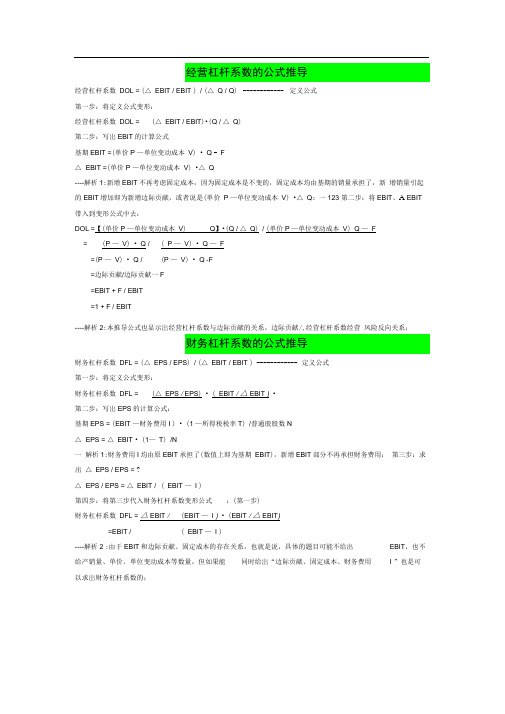

经营杠杆系数DOL = (△ EBIT / EBIT ) / (△ Q / Q) ------------ 定义公式第一步:将定义公式变形:经营杠杆系数DOL = (△ EBIT / EBIT)•(Q / △ Q)第二步:写岀EBIT的计算公式基期EBIT =(单价P —单位变动成本V) • Q - F△EBIT =(单价P —单位变动成本V) •△ Q----解析1:新增EBIT不再考虑固定成本,因为固定成本是不变的,固定成本均由基期的销量承担了,新增销量引起的EBIT增加即为新增边际贡献,或者说是(单价P —单位变动成本V) •△ Q; 一123 第二步:将EBIT、A EBIT 带入到变形公式中去:DOL =【(单价P —单位变动成本V) Q】•(Q / △ Q) / (单价P —单位变动成本V) Q —F = (P —V) • Q / ( P —V) • Q —F=(P —V) • Q / (P —V) • Q -F=边际贡献/边际贡献一F=EBIT + F / EBIT=1 + F / EBIT----解析2:本推导公式也显示岀经营杠杆系数与边际贡献的关系,边际贡献/,经营杠杆系数经营风险反向关系;财务杠杆系数DFL = (△ EPS / EPS) / (△ EBIT / EBIT ) ------------ 定义公式第一步:将定义公式变形:财务杠杆系数DFL = (△ EPS / EPS) • ( EBIT / △ EBIT )•第二步:写岀EPS的计算公式:基期EPS = (EBIT —财务费用I ) • (1 —所得税税率T) /普通股股数N△EPS = △ EBIT • (1—T) /N一解析1:财务费用I均由原EBIT承担了(数值上即为基期EBIT),新增EBIT部分不再承担财务费用;第三步:求出△ EPS / EPS = ?△EPS / EPS = △ EBIT / ( EBIT —I )第四步:将第三步代入财务杠杆系数变形公式:(第一步)财务杠杆系数DFL = △ EBIT /(EBIT —I )• (EBIT / △ EBIT)=EBIT / ( EBIT —I )----解析2 :由于EBIT和边际贡献、固定成本的存在关系,也就是说,具体的题目可能不给出EBIT,也不给产销量、单价、单位变动成本等数量,但如果能同时给岀“边际贡献、固定成本、财务费用I ”也是可以求岀财务杠杆系数的;。

财务杠杆系数的推导公式财务杠杆是指企业在运营过程中使用债务融资的程度和效果。

财务杠杆系数是衡量企业财务杠杆程度的指标,通过计算企业资产负债表上的负债总额与所有者权益总额的比值来衡量企业的财务杠杆程度。

财务杠杆系数可以帮助企业评估自身的财务风险和债务偿还能力,对于投资者和债权人也有一定的参考价值。

财务杠杆系数的推导公式如下:财务杠杆系数 = 负债总额 / 所有者权益总额负债总额是指企业在资产负债表上列示的所有负债项目的总和,包括短期负债和长期负债。

所有者权益总额是指企业资产负债表上列示的所有者权益项目的总和,包括股东投资和利润留存等。

通过将负债总额除以所有者权益总额,可以得到财务杠杆系数,该系数越高,表示企业使用债务融资的程度越高,财务杠杆效应越明显。

财务杠杆系数的推导公式简单明了,但其背后的含义和影响却是复杂而丰富的。

财务杠杆系数的大小直接影响企业的财务风险和盈利能力。

当财务杠杆系数较高时,企业承担的财务风险也较高,因为债务偿还的压力会增加。

同时,财务杠杆系数较高也意味着企业使用债务融资的比重较大,债务成本也相应增加,可能影响企业的盈利能力。

财务杠杆系数的大小还会对企业的融资成本和投资回报率产生影响。

在一定条件下,财务杠杆系数较低的企业通常能够获得较低的融资成本,因为债权人认为这类企业的财务风险较低,偿债能力较强。

而财务杠杆系数较高的企业则可能需要支付较高的融资成本,因为债权人认为这类企业的财务风险较高,偿债能力较弱。

此外,财务杠杆系数较高的企业在投资回报率方面也可能面临较大的压力,因为债务利息等财务费用会对企业的净利润产生负面影响。

了解财务杠杆系数对企业的财务风险和盈利能力进行评估是非常重要的。

企业应该在债务融资和所有者权益之间寻找一个平衡点,避免财务杠杆过高或过低。

财务杠杆系数的合理水平可以根据企业实际情况和行业特点来确定。

一般来说,财务杠杆系数较低的企业更稳健,财务风险相对较小,但可能会错失一些融资和扩张的机会;财务杠杆系数较高的企业可能有更大的发展空间,但也面临着更大的财务风险和债务压力。

经营杠杆系数、财务杠杆系数和复合杠杆系数简化公式的推导过程(1)经营杠杆系数表达式DOL=M/(M-F)的推导过程:根据定义可知,经营杠杆系数=息税前利润变动率/产销业务量变动率=(ΔEBIT/ EBIT1)/(ΔQ/ Q1)EBIT1=Q1(P-Vc)-FEBIT2=Q2(P-Vc)-FΔEBIT/ EBIT1={[Q2(P-Vc)-F]-[Q1(P-Vc)-F]}/[Q1(P-Vc)-F]=[〔Q2-Q1〕(P-Vc)]/[Q1(P-Vc)-F]而△Q/Q=(Q2-Q1)/Q1所以(△EBIT/EBIT1)/(△Q/ Q1)=Q1(P-Vc)/[Q1(P-Vc)-F]=原来的边际贡献/(原来的边际贡献-F)=M/(M-F)即:经营杠杆系数DOL=M/(M-F)显然,根据这个推导过程可知公式中的销售量指的是变化前(基期)的销售量。

(2)财务杠杆系数表达式DFL=EBIT/(EBIT-I)的推导过程:根据定义可知财务杠杆系数=普通股每股利润变动率/息税前利润变动率=(△EPS/EPS)/(△EBIT/EBIT1)EPS1=(EBIT1-I)×(1-T)/nEPS2=(EBIT2-I)×(1-T)/n△EPS=EPS2-EPS1=(EBIT2-EBIT1)×(1-T)/n=△EBIT×(1-T)/n△EPS/EPS1=△EBIT/(EBIT1-I)(△EPS/EPS1)/(△EBIT/EBIT1)=EBIT1/(EBIT1-I)即:财务杠杆系数DFL=EBIT1/(EBIT1-I)=EBIT/(EBIT-I)该推导过程表明,在用计算公式DFL=EBIT/(EBIT-I)计算时,只能用变化前的数据(即基期数据)计算。

(3)总杠杆系数表达式DTL=M/(EBIT-I)的推导过程根据定义可知,财务杠杆系数=普通股每股利润变动率/产销业务量变动率=(△EPS/EPS1)/(△Q/Q1)△EPS/EPS1=△EBIT/(EBIT1-I)由于△EBIT=〔Q2-Q1〕×(P-Vc)所以△EPS/EPS1=〔Q2-Q1〕(P-Vc)/(EBIT1-I)而△Q/ Q1=(Q2-Q1)/Q1学会计论坛所以(△EPS/EPS)/(△Q/Q1)。

财会类价值文档精品发布!经营杠杆系数、财务杠杆系数和联合杠杆系数的关系[会计实务优

质文档]

经营杠杆系数、财务杠杆系数和联合杠杆系数都是比较常用的系数,那么它们三个有什么样的关系呢?今天就跟着小编一起一探究竟吧:

经营杠杆系数、财务杠杆系数和联合杠杆系数的关系是:联合杠杆系数=经营杠杆系数×财务杠杆系数

联合杠杆系数=每股收益变动率÷产销量变动率

联合杠杆系数就是指总杠杆系数。

总杠杆系数(DTL)是经营杠杆系数(DOL)和财务杠杆系数(DFL)的乘积,即DTL=DOL×DFL

一、经营杠杆系数

经营杠杆系数(DOL),也称营业杠杆系数或营业杠杆程度,是指息税前利润(EBIT)的变动率相当于销售额变动率的倍数。

变动规律是只要固定成本不等于零,经营杠杆系数恒大于1;产销量的变动与经营杠杆系数的变动方向相反;成本指标的变动与经营杠杆系数的变动方向相同;单价的变动与经营杠杆系数的变动方向相反;在同一产销量水平上,经营杠杆系数越大,利润变动幅度越大,风险也就越大。

计算公式:

经营杠杆系数=(销售收入-变动成本)/(销售收入-变动成本-固定成本) 其中,由于销售收入-变动成本-固定成本即为息税前利润(EBIT),因此又有:

经营杠杆系数(DOL)=边际贡献/ 息税前利润EBIT

二、财务杠杆系数。

经营杠杠系数DOL、财务杠杆系数DFL和复合杠杆系数DTL的简化计算公式的推导基本符号:产销量销售单价单位变动成本固定成本利息边际贡献息税前利润每股收益基期:Q P V F I M EBIT EPS 计划期:Q1 P V F I M1 EBIT1 EPS1特别提示:以下简化公式的推导都是在假定只有产销量Q发生变动的情况下得出的!如果其他因素——如P、V、F、I中之一变动或都变动,就不能如下推导,只能按定义计算!1、经营杠杠系数DOL的简化计算公式的推导经营杠杠系数是息税前利润变动率与销售量变动率之比。

定义公式:DOL =(⊿EBIT / EBIT) / (⊿Q/ Q )简化公式推导过程:M = Q ×( P – V )EBIT = M – F = Q ×( P – V ) – FM1 = Q1 ×( P – V )EBIT1 = M1 – F = Q1 ×( P – V ) – F⊿EBIT = EBIT1 — EBIT= [ Q1 ×( P – V ) – F ] — [ Q ×( P – V ) – F ]= ( Q1 – Q )×( P – V )⊿EBIT / EBIT = [( Q1 – Q )×( P – V )] / [Q ×( P – V ) – F]DOL =( ⊿EBIT / EBIT ) / ( ⊿Q/ Q )=[( Q1 – Q )×( P – V )] / [Q ×( P – V ) – F] / [(Q1 – Q)/ Q ](上面的计算式写成分数形式更容易看清楚,约分后即可得到以下结果:)= [ Q ×( P – V )] / [Q ×( P – V ) – F ]= M / (M —F )即简化公式:DOL = M / (M —F )腹有诗书气自华2、财务杠杠系数DFL的简化计算公式的推导财务杠杠系数是每股收益变动率与息税前利润变动率之比。

经营杠杆系数、财务杠杆系数和复合杠杆系数简化公式的推导过程

(1)经营杠杆系数表达式DOL=M/(M-F)的推导过程:

根据定义可知,经营杠杆系数=息税前利润变动率/产销业务量变动率=(ΔEBIT/ EBIT1)/(ΔQ/ Q1)

EBIT1=Q1(P-Vc)-F

EBIT2=Q2(P-Vc)-F

ΔEBIT/ EBIT1

={[Q2(P-Vc)-F]-[Q1(P-Vc)-F]}/[Q1(P-Vc)-F]

=[〔Q2-Q1〕(P-Vc)]/[Q1(P-Vc)-F]

而△Q/Q=(Q2-Q1)/Q1

所以(△EBIT/EBIT1)/(△Q/ Q1)

=Q1(P-Vc)/[Q1(P-Vc)-F]

=原来的边际贡献/(原来的边际贡献-F)

=M/(M-F)

即:经营杠杆系数DOL=M/(M-F)

显然,根据这个推导过程可知公式中的销售量指的是变化前(基期)的销售量。

(2)财务杠杆系数表达式DFL=EBIT/(EBIT-I)的推导过程:

根据定义可知

财务杠杆系数

=普通股每股利润变动率/息税前利润变动率

=(△EPS/EPS)/(△EBIT/EBIT1)

EPS1=(EBIT1-I)×(1-T)/n

EPS2=(EBIT2-I)×(1-T)/n

△EPS=EPS2-EPS1

=(EBIT2-EBIT1)×(1-T)/n

=△EBIT×(1-T)/n

△EPS/EPS1=△EBIT/(EBIT1-I)

(△EPS/EPS1)/(△EBIT/EBIT1)

=EBIT1/(EBIT1-I)

即:财务杠杆系数DFL=EBIT1/(EBIT1-I)=EBIT/(EBIT-I)

该推导过程表明,在用计算公式DFL=EBIT/(EBIT-I)计算时,只能用变化前的数据(即基期数据)计

算。

(3)总杠杆系数表达式DTL=M/(EBIT-I)的推导过程

根据定义可知,财务杠杆系数=普通股每股利润变动率/产销业务量变动率=(△EPS/ EPS1)/(△Q/ Q1)

△EPS/EPS1=△EBIT/(EBIT1-I)

由于△EBIT=〔Q2-Q1〕×(P-Vc)

所以△EPS/EPS1=〔Q2-Q1〕(P-Vc)/(EBIT1-I)

而△Q/ Q1=(Q2-Q1)/Q1

所以(△EPS/EPS)/(△Q/Q1)。