绿景控股财务分析

- 格式:doc

- 大小:14.00 KB

- 文档页数:1

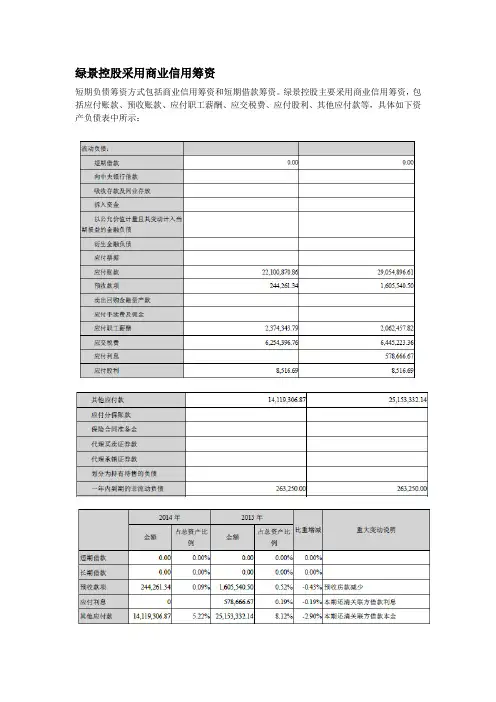

绿景控股采用商业信用筹资

短期负债筹资方式包括商业信用筹资和短期借款筹资。

绿景控股主要采用商业信用筹资,包括应付账款、预收账款、应付职工薪酬、应交税费、应付股利、其他应付款等,具体如下资产负债表中所示:这种商业信用筹资最大的优越性在与容易取得,是一种持续性的信贷形式,其无需办理筹资手续。

而且绿景采用这种方式不会产生现金折扣,不负担太大成本。

用这种方式筹资是合理的。

绿景控股没用采用长期负债筹资方式

长期借款筹资融资速度快,成本低一般低于债券利率,有一定优势。

但是绿景控股的资产负债率=负债总额/资产总额=45,364,946.31/270,708,155.44=17%,长期偿债能力越弱。

股东提供的资本比重太高,没有很好地对外投资。

绿景控股也没有发行公司债券

1企业发行债券需要进行债券信用评级,债券等级会影响利息率的高低。

债券等级越高,风险越小,投资人要求的报酬率可能较低,企业可以按低利率发行债券;反之,则高利率发行债券。

2而且债券等级对企业筹资能力有重要影响。

只有BBB级以上的债券才是大多数人愿意投资的债券。

综合企业素质、财务质量、项目状况、项目前景、偿债能力等方面的分析,绿景控股的资金利用率不高,长期偿债能力不强,流动比率高达5.35虽然短期偿债能力强但是盈利能力不高,所以绿景控股如果发行债券等级不会高。

其次,只有当投资收益率高于债券利润率时,发行债券才会发挥财务杠杆作用,但是绿景控股对外投资状况的分析来看,除子对公司和控股公司的投资外,绿景没有进行对外股权投资和委托理财、衍生品投资和委托贷款等)。

绿景控股不发行债券是合理的。

绿景控股最主要通过权益筹资

通过2014年股份变动情况,股票发行情况保持不变,且没有发行优先股。

最主要普通股筹资,普通股筹资是公司的永久性资金,没有固定的股利负担,不存在不能偿还的风险,能增强公司的信誉,是公司举债的基础。

但是通过财务指标分析比较2013年跟2014年的每股收益分析,下降了50%,说明了企业的盈利能力和成长潜力都有所下降。

所以企业应通过新的筹资途径来寻求更多的发展方向。

综合来说,绿景控股的现金流充裕,短期偿债能力强,所以进行短期负债筹资风险很小。

但是流动比率过高,影响公司的收益性,发展前景,所以长期偿债能力差。

总而言之,绿景控股的资金利用率太低。