第八章财务成果的核算

- 格式:ppt

- 大小:552.51 KB

- 文档页数:54

财务成果核算制度

会计报表的编制要求

1、 会计报表的编制做到数字真实、计算准确、内容完整、说明清楚、报送及时。

2、 会计报表之间、报表各项目之间,凡有对应关系的数字,做到相互一致。本期报表与上期报表之间有关的数字做到互相衔接。

3、 向外报送的财务报告应加有封面、装订成册、加盖公章,封面上注明医院名称、报表所属年度、月份、送出日期等,并经院长、财务负责人、制表会计签名或盖章。

一、单位财务指标体系

1、 社会效益分析指标一般包括每职工平均门诊人次、每职工平均住院人数,每门诊人次费用、每床日费用、每出院人次费用、出院者 平均住院天数等。

2、 经济效益分析指标一般包括全员劳动生产率(人均业务收入)、成本费用结余率、人员经费占总费用的比例、管理费用占总费用百分比等。

3、 医院风险指标一般包括资产负债率、流动比率、速动比率等。

4、 医院财产物资利用分析指标一般包括百元固定资产业务收入、流动资金周转天数等。

5、 医院管理情况分析指标一般包括百元医疗收入卫生材料消耗、床位利用率和周转次数、药品差价率等。

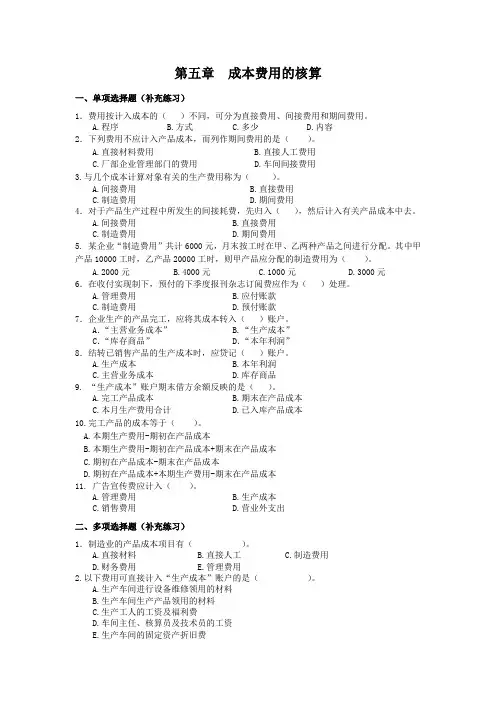

第五章 成本费用的核算

一、单项选择题(补充练习)

1.费用按计入成本的( )不同,可分为直接费用、间接费用和期间费用。

A.程序 B.方式 C.多少 D.内容

2.下列费用不应计入产品成本,而列作期间费用的是( )。

A.直接材料费用 B.直接人工费用

C.厂部企业管理部门的费用 D.车间间接费用

3.与几个成本计算对象有关的生产费用称为( )。

A.间接费用 B.直接费用

C.制造费用 D.期间费用

4.对于产品生产过程中所发生的间接耗费,先归入( ),然后计入有关产品成本中去。

A.间接费用 B.直接费用

C.制造费用 D.期间费用

5. 某企业“制造费用”共计6000元,月末按工时在甲、乙两种产品之间进行分配。其中甲产品10000工时,乙产品20000工时,则甲产品应分配的制造费用为( )。

A.2000元 B.4000元 C.1000元 D.3000元

6.在收付实现制下,预付的下季度报刊杂志订阅费应作为( )处理。

A.管理费用 B.应付账款

C.制造费用 D.预付账款

7.企业生产的产品完工,应将其成本转入( )账户。

A.“主营业务成本” B.“生产成本”

C.“库存商品” D.“本年利润”

8.结转已销售产品的生产成本时,应贷记( )账户。

A.生产成本 B.本年利润

C.主营业务成本 D.库存商品

9. “生产成本”账户期末借方余额反映的是( )。

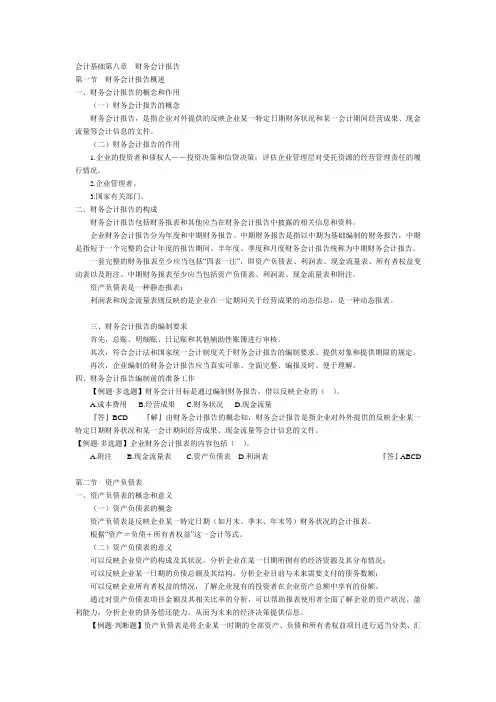

会计基础第八章 财务会计报告

第一节 财务会计报告概述

一、财务会计报告的概念和作用

(一)财务会计报告的概念

财务会计报告,是指企业对外提供的反映企业某一特定日期财务状况和某一会计期间经营成果、现金流量等会计信息的文件。

(二)财务会计报告的作用

1.企业的投资者和债权人--投资决策和信贷决策;评估企业管理层对受托资源的经营管理责任的履行情况。

2.企业管理者。

3.国家有关部门。

二、财务会计报告的构成

财务会计报告包括财务报表和其他应当在财务会计报告中披露的相关信息和资料。

企业财务会计报告分为年度和中期财务报告。中期财务报告是指以中期为基础编制的财务报告,中期是指短于一个完整的会计年度的报告期间。半年度、季度和月度财务会计报告统称为中期财务会计报告。

一套完整的财务报表至少应当包括“四表一注”,即资产负债表、利润表、现金流量表、所有者权益变动表以及附注。中期财务报表至少应当包括资产负债表、利润表、现金流量表和附注。

资产负债表是一种静态报表;

利润表和现金流量表则反映的是企业在一定期间关于经营成果的动态信息,是一种动态报表。

三、财务会计报告的编制要求

首先,总账、明细账、日记账和其他辅助性账簿进行审核。

其次,符合会计法和国家统一会计制度关于财务会计报告的编制要求、提供对象和提供期限的规定。

再次,企业编制的财务会计报告应当真实可靠、全面完整、编报及时、便于理解。

四、财务会计报告编制前的准备工作

【例题·多选题】财务会计目标是通过编制财务报告,借以反映企业的( )。

A.成本费用 B.经营成果 C.财务状况 D.现金流量

『答』BCD 『解』由财务会计报告的概念知,财务会计报告是指企业对外外提供的反映企业某一特定日期财务状况和某一会计期间经营成果、现金流量等会计信息的文件。

【例题·多选题】企业财务会计报表的内容包括( )。

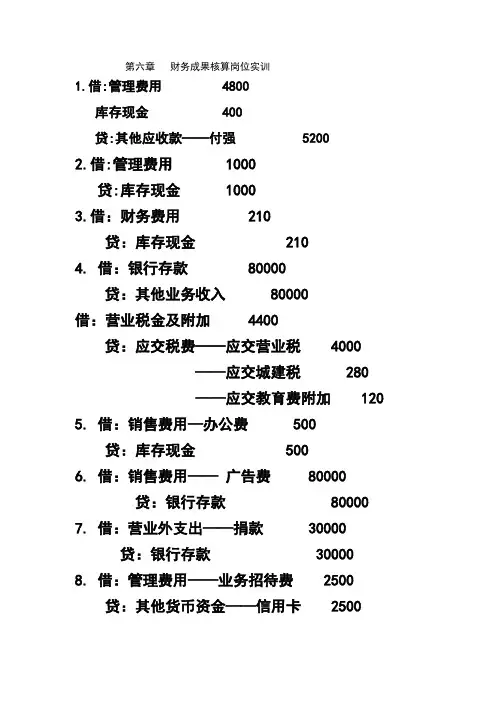

第六章 财务成果核算岗位实训

1.借:管理费用 4800

库存现金 400

贷:其他应收款——付强 5200

2.借:管理费用 1000

贷:库存现金 1000

3.借:财务费用 210

贷:库存现金 210

4. 借:银行存款 80000

贷:其他业务收入 80000

借:营业税金及附加 4400

贷:应交税费——应交营业税 4000

——应交城建税 280

——应交教育费附加 120

5. 借:销售费用—办公费 500

贷:库存现金 500

6. 借:销售费用—— 广告费 80000

贷:银行存款 80000

7. 借:营业外支出——捐款 30000

贷:银行存款 30000

8. 借:管理费用——业务招待费 2500

贷:其他货币资金——信用卡 2500 9. 借:管理费用——汽油费 3000

贷:库存现金 3000

10. 借:管理费用——非专利技术 2000

销售费用——装修费 5000

贷:累计摊销 2000

待摊费用 5000

11. 借:财务费用 45000

在建工程 150000

贷:应付利息——短期借款 45000

长期借款 150000