《借贷记账法》课件

- 格式:pptx

- 大小:5.32 MB

- 文档页数:24

借贷记账法

所有者权益账户类 资产类账户 成本类账户 负债类账户 损益类账户

筹

集

资

金 实收资本

(期末余额在贷方表实收资本) 库存现金

银行存款

固定资产(借方记增加的固定资产原始价值,贷方记银行存款减少,期末余额在借方表示现有固定资产的原始价值) 生产成本(借记产品生产过程中的全部费用包括直接材料费、直接人工费以及由“制造费用”账户归集后分配转入的制造费用,贷记已完工并验收入库的产成品生产成本,期末余额在借方表尚未完工的在产品成本)

制造费用(借记本期发生的各种间接费用,贷记期末分配转入“生产成本”账户、计入产品成本的全部制造费用,期末一般无余额) 短期借款

长期借款

预提费用

(借减贷加)

应付职工薪酬(应付给职工的各项薪酬包括工资奖金、福利费、社会保险费、住房公积金、工会经费、职工教育费等。贷记应付薪酬,借记实际支付,期末余额贷方) 管理费用(企业行政管理部门为组织和管理企业生产经营所发生的管理费用。借记本期发生的各种管理费用,贷记期末转入“本年利润”账户的本期全部管理费用结转后期末无余额) 供

应

过

程 原材料(借方记收入库材料成本,贷方记发出材料成本,余额在借方表库存材料成本)

应交税费(增值税、城市维护建设税、教育费附加、所得税等)

应付账款(借方记偿还单位款项,贷方记应付未付供应单位款项)

生

产

过

程 库存商品(借方记以生产完工验收入库产成品成本,贷方记销售等发出的产成品成本)

累计折旧(即资产要素中固定资产价值减少即“累计折旧”增加。期末余额在贷方表示企业现有固定资产已计提折旧的累计折旧额。)

其他应收款(核算监督企业除应收账款、应收票据、预付账款等以外的其他各种应收及暂付款项,包括各种赔偿、罚款、应向职工收取的各种垫付款项等。借方记各种其他应收款项,贷方记收回的款项,期末余额在借方,表尚未收回的其他应收款)

生产成本

制造费用

借贷记账法

所有者权益账户类 资产类账户 成本类账户 负债类账户 损益类账户

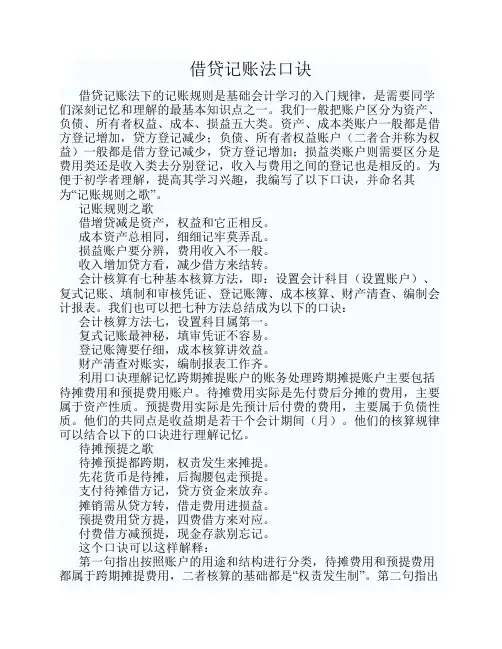

借贷记账法口诀

借贷记账法下的记账规则是基础会计学习的入门规律,是需要同学

们深刻记忆和理解的最基本知识点之一。我们一般把账户区分为资产、

负债、所有者权益、成本、损益五大类。资产、成本类账户一般都是借

方登记增加,贷方登记减少;负债、所有者权益账户(二者合并称为权

益)一般都是借方登记减少,贷方登记增加;损益类账户则需要区分是

费用类还是收入类去分别登记,收入与费用之间的登记也是相反的。为

便于初学者理解,提高其学习兴趣,我编写了以下口诀,并命名其

为“记账规则之歌”。

记账规则之歌

借增贷减是资产,权益和它正相反。

成本资产总相同,细细记牢莫弄乱。

损益账户要分辨,费用收入不一般。

收入增加贷方看,减少借方来结转。

会计核算有七种基本核算方法,即:设置会计科目(设置账户)、

复式记账、填制和审核凭证、登记账簿、成本核算、财产清查、编制会

计报表。我们也可以把七种方法总结成为以下的口诀:

会计核算方法七,设置科目属第一。

复式记账最神秘,填审凭证不容易。

登记账簿要仔细,成本核算讲效益。

财产清查对账实,编制报表工作齐。

利用口诀理解记忆跨期摊提账户的账务处理跨期摊提账户主要包括

待摊费用和预提费用账户。待摊费用实际是先付费后分摊的费用,主要

属于资产性质。预提费用实际是先预计后付费的费用,主要属于负债性

质。他们的共同点是收益期是若干个会计期间(月)。他们的核算规律

可以结合以下的口诀进行理解记忆。

待摊预提之歌

待摊预提都跨期,权责发生来摊提。

先花货币是待摊,后掏腰包走预提。

支付待摊借方记,贷方资金来放弃。

摊销需从贷方转,借走费用进损益。

预提费用贷方提,四费借方来对应。

付费借方减预提,现金存款别忘记。

这个口诀可以这样解释:

第一句指出按照账户的用途和结构进行分类,待摊费用和预提费用

都属于跨期摊提费用,二者核算的基础都是“权责发生制”。第二句指出

了二者在资金耗费时间先后的区别。第三句对应的待摊费用在付费时候的会计分录,即“借:待摊费用贷:银行存款”。第四句对应的待摊费用

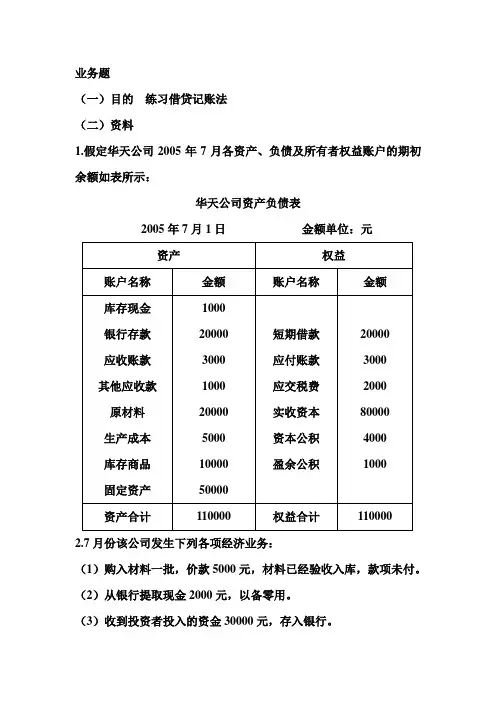

业务题

(一)目的 练习借贷记账法

(二)资料

1.假定华天公司2005年7月各资产、负债及所有者权益账户的期初余额如表所示:

华天公司资产负债表

2005年7月1日 金额单位:元

资产 权益

账户名称 金额 账户名称 金额

库存现金

银行存款

应收账款

其他应收款

原材料

生产成本

库存商品

固定资产 1000

20000

3000

1000

20000

5000

10000

50000

短期借款

应付账款

应交税费

实收资本

资本公积

盈余公积

20000

3000

2000

80000

4000

1000

资产合计 110000 权益合计 110000

2.7月份该公司发生下列各项经济业务:

(1)购入材料一批,价款5000元,材料已经验收入库,款项未付。

(2)从银行提取现金2000元,以备零用。

(3)收到投资者投入的资金30000元,存入银行。

(4)以银行存款1000元缴纳上个月的应交税金。

(5)将资本公积3000元转增资本。

(6)以银行存款5000元购买设备一台。

(7)收到购货单位前欠货款3000元,存入银行。

(8)销售商品一批,价款5000元,收到款项,存入银行。

(9)从银行取得3个月的借款10000元,存入银行。

(10)开出支票偿还货款3000元。

(11)生产车间向仓库领用材料一批,价款2000元。

(12)投资者乙替华天公司偿还短期借款20000元,作为对企业投资的增加。

(13)采购员预借差旅费1000元,以现金付讫。

(三)要求

1.根据该企业期初资产负债表的账户余额开设“T”形账户,并登记期初余额;

2.根据上述各项经济业务编制会计分录,并记入有关账户;

3.结出各账户的本期发生额和期末余额;

4.编制总分类账户的本期发生额、期末余额试算平衡表。

1 借贷记账法的由来及其记账规则

【摘要】借贷复式记账法的记账规则根据借贷记账法的起缘进行诠释更加直观,也便于理解。在教学中对记账规则结合借贷记账法的产生历史进行讲解,可以使学生理解的更加透彻,并可以增加课堂教学的趣味性。

【关键词】借贷记账法;记账规则;教学

在会计学原理的教学中,教师对借贷复式记账法的记账规则“有借必有贷,借贷必相等”及其具体内容“资产(成本、费用)的增加记入借方,负债、所有者权益(收入)的增加记入贷方;反之,资产(成本、费用)的减少/转销记入贷方,负债、所有者权益(收入)的减少/转销记入借方的讲解主要依据于会计恒等式“资产=负债+所有者权益/资产+费用=负债+所有者权益+收入”及以其为编制依据的静态/动态资产负债表为理论根据来讲解的。这一具体方法的讲解理由如下:

因为在静态/动态的账户式资产负债表中,资产(费用、成本就其性质来看属于“资产”)列示在左边,负债和所有者权益(收入)列在右边。如图1所示: 2 依照这一常例,资产(成本、费用)的余额/发生额就应表现在账户式资产负债表的左方(借方),而负债和所有者权益(收入)的余额/发生额就应表现在账户式资产负债表的右方(贷方);但这只有在资产(费用)的增加数也是在账户左方(借方)的条件下,资产(费用)余额/发生额才能表现在账户左方(借方);同样的道理,只有负债和所有者权益(收入)的增加数记在账户的右方(贷方),负债和所有者权益的余额/发生额才能表现在账户的右方(贷方)。在通常情况下,并不考虑动态会计等式,若只就静态会计等式的存在而言,由于在所有者权益账户中,贷方记增加数,借方记减少数,按照这一道理亦有:1. 销售收入的增加,由于它们可以增加所有者权益,应记入贷方,销售收入的转销记入借方;2. 费用的增加,由于它们可以减少所有者权益,应记入借方,费用的减少或转销记入贷方。同样会得出相同的记账规则。也就是说,只有按照下述(图2)几条规则来记录经济业务,各账户的记录才能在每个会计期间末(内)为编制资产负债表提供正确的数据,这样看来,这几条规则也是合乎逻辑的。