第13章风险、资本成本与资本预算(1)

- 格式:ppt

- 大小:360.00 KB

- 文档页数:31

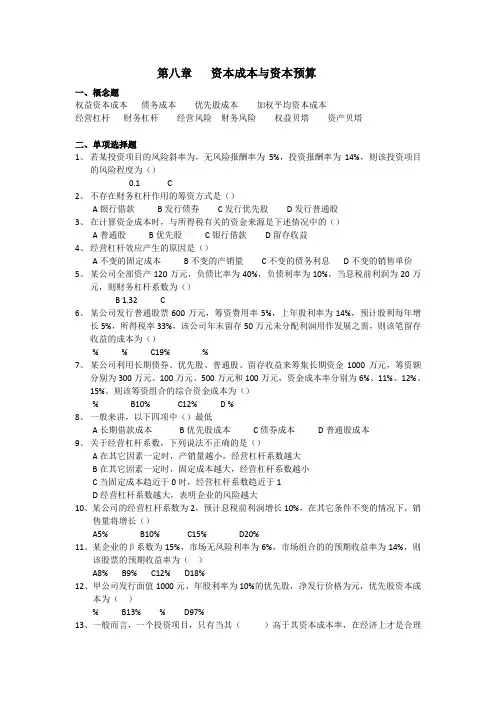

第八章 资本成本与资本预算

一、概念题

权益资本成本 债务成本 优先股成本 加权平均资本成本

经营杠杆 财务杠杆 经营风险 财务风险 权益贝塔 资产贝塔

二、单项选择题

1、 若某投资项目的风险斜率为0.2,无风险报酬率为5%,投资报酬率为14%,则该投资项目的风险程度为()

A0.45 B0.1 C0.2 D0.7

2、 不存在财务杠杆作用的筹资方式是()

A银行借款 B发行债券 C发行优先股 D发行普通股

3、 在计算资金成本时,与所得税有关的资金来源是下述情况中的()

A普通股 B优先股 C银行借款 D留存收益

4、 经营杠杆效应产生的原因是()

A不变的固定成本 B不变的产销量 C不变的债务利息 D不变的销售单价

5、 某公司全部资产120万元,负债比率为40%,负债利率为10%,当息税前利润为20万元,则财务杠杆系数为()

A1.25 B 1.32 C1.43 D1.56

6、 某公司发行普通股票600万元,筹资费用率5%,上年股利率为14%,预计股利每年增长5%,所得税率33%,该公司年末留存50万元未分配利润用作发展之需,则该笔留存收益的成本为()

A14.74% B19.7% C19% D20.47%

7、 某公司利用长期债券、优先股、普通股、留存收益来筹集长期资金1000万元,筹资额分别为300万元、100万元、500万元和100万元,资金成本率分别为6%、11%、12%、15%。则该筹资组合的综合资金成本为()

A10.4% B10% C12% D 10.6%

8、 一般来讲,以下四项中()最低

A长期借款成本 B优先股成本 C债券成本 D普通股成本

正保远程教育旗下品牌网站 美国纽交所上市公司(NYSE:DL)

中华会计网校 会计人的网上家园

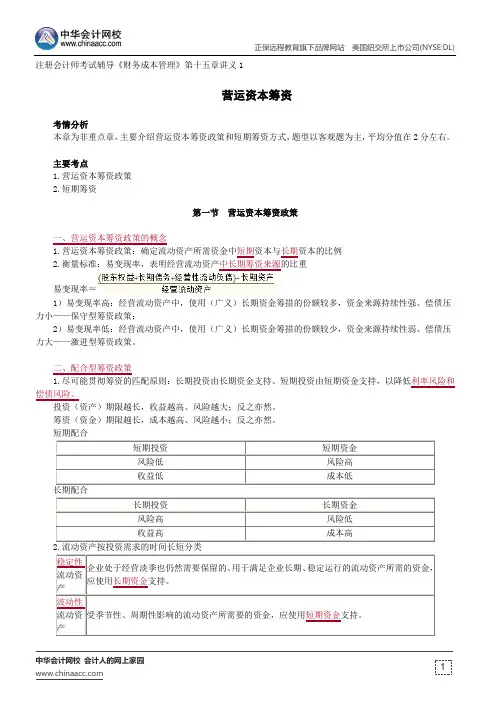

1 注册会计师考试辅导《财务成本管理》第十五章讲义1

营运资本筹资

考情分析

本章为非重点章,主要介绍营运资本筹资政策和短期筹资方式,题型以客观题为主,平均分值在2分左右。

主要考点

1.营运资本筹资政策

2.短期筹资

第一节 营运资本筹资政策

一、营运资本筹资政策的概念

1.营运资本筹资政策:确定流动资产所需资金中短期资本与长期资本的比例

2.衡量标准:易变现率,表明经营流动资产中长期筹资来源的比重

易变现率=

1)易变现率高:经营流动资产中,使用(广义)长期资金筹措的份额较多,资金来源持续性强、偿债压力小——保守型筹资政策;

2)易变现率低:经营流动资产中,使用(广义)长期资金筹措的份额较少,资金来源持续性弱、偿债压力大——激进型筹资政策。

二、配合型筹资政策

1.尽可能贯彻筹资的匹配原则:长期投资由长期资金支持、短期投资由短期资金支持,以降低利率风险和偿债风险。

投资(资产)期限越长,收益越高、风险越大;反之亦然。

筹资(资金)期限越长,成本越高、风险越小;反之亦然。

短期配合

短期投资 短期资金

风险低 风险高

收益低 成本低

长期配合

长期投资 长期资金

风险高 风险低

收益高 成本高

2.流动资产按投资需求的时间长短分类

稳定性

流动资产 企业处于经营淡季也仍然需要保留的、用于满足企业长期、稳定运行的流动资产所需的资金,应使用长期资金支持。

波动性

流动资产 受季节性、周期性影响的流动资产所需要的资金,应使用短期资金支持。

第八章 资本成本与资本预算

一、概念题

权益资本成本 债务成本 优先股成本 加权平均资本成本

经营杠杆 财务杠杆 经营风险 财务风险 权益贝塔 资产贝塔

二、单项选择题

1、 若某投资项目的风险斜率为,无风险报酬率为5%,投资报酬率为14%,则该投资项目的风险程度为()

0.1 C

2、 不存在财务杠杆作用的筹资方式是()

A银行借款 B发行债券 C发行优先股 D发行普通股

3、 在计算资金成本时,与所得税有关的资金来源是下述情况中的()

A普通股 B优先股 C银行借款 D留存收益

4、 经营杠杆效应产生的原因是()

A不变的固定成本 B不变的产销量 C不变的债务利息 D不变的销售单价

5、 某公司全部资产120万元,负债比率为40%,负债利率为10%,当息税前利润为20万元,则财务杠杆系数为()

B 1.32 C

6、 某公司发行普通股票600万元,筹资费用率5%,上年股利率为14%,预计股利每年增长5%,所得税率33%,该公司年末留存50万元未分配利润用作发展之需,则该笔留存收益的成本为()

% % C19% %

7、 某公司利用长期债券、优先股、普通股、留存收益来筹集长期资金1000万元,筹资额分别为300万元、100万元、500万元和100万元,资金成本率分别为6%、11%、12%、15%。则该筹资组合的综合资金成本为()

% B10% C12% D %

8、 一般来讲,以下四项中()最低

A长期借款成本 B优先股成本 C债券成本 D普通股成本

9、 关于经营杠杆系数,下列说法不正确的是()

A在其它因素一定时,产销量越小,经营杠杆系数越大

1 附件13:

商业银行风险评估标准

一、全面风险管理框架的评估

(一)商业银行应当建立与其内部资本充足评估程序相互衔接和配合的完善的全面风险管理框架,维护银行的稳健运行和持续发展。全面风险管理框架应当包括以下要素:

1.有效的董事会和高级管理层监督。

2.适当的政策、程序和限额。

3.全面、及时的识别、计量、监测、缓释和控制风险。

4.良好的管理信息系统。

5.全面的内部控制。

(二)商业银行董事会和高级管理层对全面风险管理框架的有效性负首要责任,根据风险承受能力和经营战略确定风险偏好,并确保银行各项限额与风险偏好保持一致。

(三)商业银行董事会和高级管理层应当具备全面风险管理所需的知识和管理经验,熟悉主要业务条线特别是新业务领域的运营情况和主要风险,确保风险政策和控制措施有效落实。

商业银行董事会和高级管理层应当充分了解风险计量、风险加总的主要假设和局限性,确保管理决策信息充分可靠。

(四)商业银行董事会和高级管理层应当持续关注银行的风险状况,并要求风险管理部门及时报告风险集中和违反风险限额等事项。

(五)商业银行董事会和高级管理层应当清晰确定业务部门 2 和风险管理部门的职责划分和报告路线,并确保风险管理部门的独立性。

(六)商业银行应当完善与自身发展战略、经营目标和财务状况相适应的全面风险管理政策及流程,针对主要风险设定风险限额,确保限额与资本水平、资产、收益及总体风险水平相匹配。风险政策、流程和限额应确保实现以下目标:

1.完善全行层面和单个业务条线层面的风险管理功能,确保全面及时地识别、计量、监测、缓释和控制信贷、投资、交易、证券化、表外等重要业务的风险。

2.确保风险管理流程能够充分识别主要风险暴露的经济实质,包括声誉风险和估值不确定性等。

3.各级管理层应及时掌握违反内部头寸限额情况,并根据设定程序采取措施。

4.确保对新业务、新产品的风险管理和控制。业务开办前,应当召集风险管理、内部控制和业务条线等部门对新业务、新产品进行评估,以确保银行事先具备足够的风险管控能力。