简单实用回归分析(含matlab程序)

- 格式:ppt

- 大小:998.00 KB

- 文档页数:53

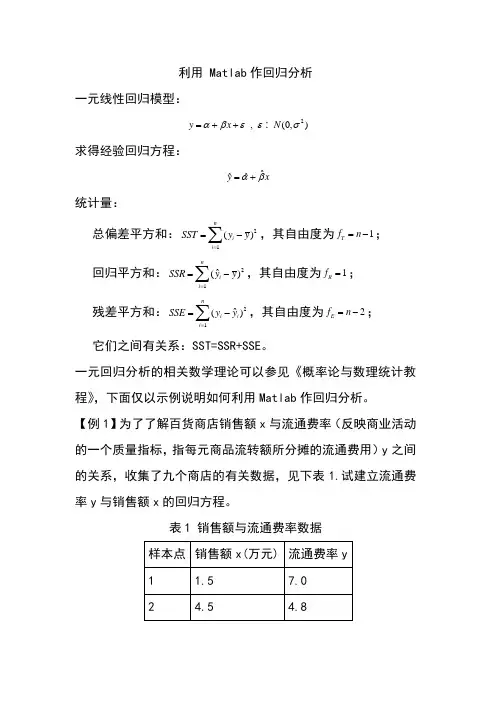

利用 Matlab 作回归分析一元线性回归模型:2,(0,)y x N αβεεσ=++求得经验回归方程:ˆˆˆyx αβ=+ 统计量: 总偏差平方和:21()n i i SST y y ==-∑,其自由度为1T f n =-; 回归平方和:21ˆ()n i i SSR y y ==-∑,其自由度为1R f =; 残差平方和:21ˆ()n i i i SSE y y ==-∑,其自由度为2E f n =-;它们之间有关系:SST=SSR+SSE 。

一元回归分析的相关数学理论可以参见《概率论与数理统计教程》,下面仅以示例说明如何利用Matlab 作回归分析。

【例1】为了了解百货商店销售额x 与流通费率(反映商业活动的一个质量指标,指每元商品流转额所分摊的流通费用)y 之间的关系,收集了九个商店的有关数据,见下表1.试建立流通费率y 与销售额x 的回归方程。

表1 销售额与流通费率数据【分析】:首先绘制散点图以直观地选择拟合曲线,这项工作可结合相关专业领域的知识和经验进行,有时可能需要多种尝试。

选定目标函数后进行线性化变换,针对变换后的线性目标函数进行回归建模与评价,然后还原为非线性回归方程。

【Matlab数据处理】:【Step1】:绘制散点图以直观地选择拟合曲线x=[1.5 4.5 7.5 10.5 13.5 16.5 19.5 22.5 25.5];y=[7.0 4.8 3.6 3.1 2.7 2.5 2.4 2.3 2.2];plot(x,y,'-o')输出图形见图1。

510152025图1 销售额与流通费率数据散点图根据图1,初步判断应以幂函数曲线为拟合目标,即选择非线性回归模型,目标函数为:(0)b y ax b =< 其线性化变换公式为:ln ,ln v y u x == 线性函数为:ln v a bu =+【Step2】:线性化变换即线性回归建模(若选择为非线性模型)与模型评价% 线性化变换u=log(x)';v=log(y)';% 构造资本论观测值矩阵mu=[ones(length(u),1) u];alpha=0.05;% 线性回归计算[b,bint,r,rint,states]=regress(v,mu,alpha)输出结果:b =[ 2.1421; -0.4259]表示线性回归模型ln=+中:lna=2.1421,b=-0.4259;v a bu即拟合的线性回归模型为=-;y x2.14210.4259bint =[ 2.0614 2.2228; -0.4583 -0.3934]表示拟合系数lna和b的100(1-alpha)%的置信区间分别为:[2.0614 2.2228]和[-0.4583 -0.3934];r =[ -0.0235 0.0671 -0.0030 -0.0093 -0.0404 -0.0319 -0.0016 0.0168 0.0257]表示模型拟合残差向量;rint =[ -0.0700 0.02300.0202 0.1140-0.0873 0.0813-0.0939 0.0754-0.1154 0.0347-0.1095 0.0457-0.0837 0.0805-0.0621 0.0958-0.0493 0.1007]表示模型拟合残差的100(1-alpha)%的置信区间;states =[0.9928 963.5572 0.0000 0.0012] 表示包含20.9928SSR R SST==、 方差分析的F 统计量/963.5572//(2)R E SSR f SSR F SSE f SSE n ===-、 方差分析的显著性概率((1,2))0p P F n F =->≈; 模型方差的估计值2ˆ0.00122SSE n σ==-。

第八章回归分析方法当人们对研究对象的内在特性和各因素间的关系有比较充分的认识时,一般用机理分析方法建立数学模型.如果由于客观事物内部规律的复杂性及人们认识程度的限制,无法分析实际对象内在的因果关系,建立合乎机理规律的数学模型,那么通常的办法是搜集大量数据,基于对数据的统计分析去建立模型。

本章讨论其中用途非常广泛的一类模型——统计回归模型。

回归模型常用来解决预测、控制、生产工艺优化等问题。

变量之间的关系可以分为两类:一类叫确定性关系,也叫函数关系,其特征是:一个变量随着其它变量的确定而确定。

另一类关系叫相关关系,变量之间的关系很难用一种精确的方法表示出来.例如,通常人的年龄越大血压越高,但人的年龄和血压之间没有确定的数量关系,人的年龄和血压之间的关系就是相关关系。

回归分析就是处理变量之间的相关关系的一种数学方法。

其解决问题的大致方法、步骤如下:(1)收集一组包含因变量和自变量的数据;(2)选定因变量和自变量之间的模型,即一个数学式子,利用数据按照最小二乘准则计算模型中的系数;(3)利用统计分析方法对不同的模型进行比较,找出与数据拟合得最好的模型;(4)判断得到的模型是否适合于这组数据;(5)利用模型对因变量作出预测或解释。

应用统计分析特别是多元统计分析方法一般都要处理大量数据,工作量非常大,所以在计算机普及以前,这些方法大都是停留在理论研究上.运用一般计算语言编程也要占用大量时间,而对于经济管理及社会学等对高级编程语言了解不深的人来说要应用这些统计方法更是不可能.MATLAB等软件的开发和普及大大减少了对计算机编程的要求,使数据分析方法的广泛应用成为可能。

MATLAB统计工具箱几乎包括了数理统计方面主要的概念、理论、方法和算法。

运用MATLAB统计工具箱,我们可以十分方便地在计算机上进行计算,从而进一步加深理解,同时,其强大的图形功能使得概念、过程和结果可以直观地展现在我们面前。

本章内容通常先介绍有关回归分析的数学原理,主要说明建模过程中要做的工作及理由,如模型的假设检验、参数估计等,为了把主要精力集中在应用上,我们略去详细而繁杂的理论。

第八章 回归分析方法当人们对研究对象的内在特性和各因素间的关系有比较充分的认识时,一般用机理分析方法建立数学模型。

如果由于客观事物内部规律的复杂性及人们认识程度的限制,无法分析实际对象内在的因果关系,建立合乎机理规律的数学模型,那么通常的办法是搜集大量数据,基于对数据的统计分析去建立模型。

本章讨论其中用途非常广泛的一类模型——统计回归模型。

回归模型常用来解决预测、控制、生产工艺优化等问题。

变量之间的关系可以分为两类:一类叫确定性关系,也叫函数关系,其特征是:一个变量随着其它变量的确定而确定。

另一类关系叫相关关系,变量之间的关系很难用一种精确的方法表示出来。

例如,通常人的年龄越大血压越高,但人的年龄和血压之间没有确定的数量关系,人的年龄和血压之间的关系就是相关关系。

回归分析就是处理变量之间的相关关系的一种数学方法。

其解决问题的大致方法、步骤如下: (1)收集一组包含因变量和自变量的数据;(2)选定因变量和自变量之间的模型,即一个数学式子,利用数据按照最小二乘准则计算模型中的系数;(3)利用统计分析方法对不同的模型进行比较,找出与数据拟合得最好的模型; (4)判断得到的模型是否适合于这组数据; (5)利用模型对因变量作出预测或解释。

应用统计分析特别是多元统计分析方法一般都要处理大量数据,工作量非常大,所以在计算机普及以前,这些方法大都是停留在理论研究上。

运用一般计算语言编程也要占用大量时间,而对于经济管理及社会学等对高级编程语言了解不深的人来说要应用这些统计方法更是不可能。

MA TLAB 等软件的开发和普及大大减少了对计算机编程的要求,使数据分析方法的广泛应用成为可能。

MATLAB 统计工具箱几乎包括了数理统计方面主要的概念、理论、方法和算法。

运用MA TLAB 统计工具箱,我们可以十分方便地在计算机上进行计算,从而进一步加深理解,同时,其强大的图形功能使得概念、过程和结果可以直观地展现在我们面前。

利用MATLAB进行回归分析一、实验目的:1.了解回归分析的基本原理,掌握MATLAB实现的方法;2. 练习用回归分析解决实际问题。

二、实验内容:题目1社会学家认为犯罪与收入低、失业及人口规模有关,对20个城市的犯罪率y(每10万人中犯罪的人数)与年收入低于5000美元家庭的百分比1x、失业率2x和人口总数3x(千人)进行了调查,结果如下表。

(1)若1x~3x中至多只许选择2个变量,最好的模型是什么?(2)包含3个自变量的模型比上面的模型好吗?确定最终模型。

(3)对最终模型观察残差,有无异常点,若有,剔除后如何。

理论分析与程序设计:为了能够有一个较直观的认识,我们可以先分别作出犯罪率y与年收入低于5000美元家庭的百分比1x、失业率2x和人口总数x(千人)之间关系的散点图,根据大致分布粗略估计各因素造3成的影响大小,再通过逐步回归法确定应该选择哪几个自变量作为模型。

编写程序如下:clc;clear all;y=[11.2 13.4 40.7 5.3 24.8 12.7 20.9 35.7 8.7 9.6 14.5 26.9 15.736.2 18.1 28.9 14.9 25.8 21.7 25.7];%犯罪率(人/十万人)x1=[16.5 20.5 26.3 16.5 19.2 16.5 20.2 21.3 17.2 14.3 18.1 23.1 19.124.7 18.6 24.9 17.9 22.4 20.2 16.9];%低收入家庭百分比x2=[6.2 6.4 9.3 5.3 7.3 5.9 6.4 7.6 4.9 6.4 6.0 7.4 5.8 8.6 6.5 8.36.7 8.6 8.4 6.7];%失业率x3=[587 643 635 692 1248 643 1964 1531 713 749 7895 762 2793 741 625 854 716 921 595 3353];%总人口数(千人)figure(1),plot(x1,y,'*');figure(2),plot(x2,y,'*');figure(3),plot(x3,y,'*');X1=[x1',x2',x3'];stepwise(X1,y)运行结果与结论:犯罪率与低收入散点图犯罪率与失业率散点图犯罪率与人口总数散点图低收入与失业率作为自变量低收入与人口总数作为自变量失业率与人口总数作为自变量在图中可以明显看出前两图的线性程度很好,而第三个图的线性程度较差,从这个角度来说我们应该以失业率和低收入为自变量建立模型。

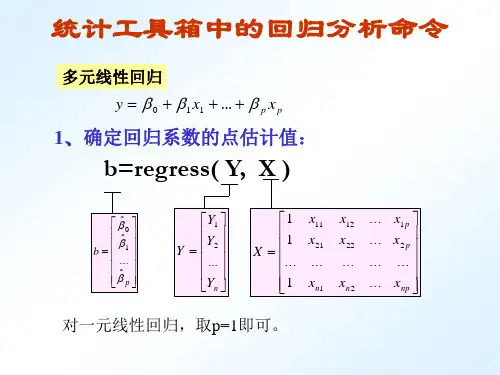

MATLAB 回归分析regress,nlinfit,stepwise函数matlab回归分析regress,nlinfit,stepwise函数回归分析1.多元线性重回在matlab统计工具箱中使用命令regress()实现多元线性回归,调用格式为b=regress(y,x)或[b,bint,r,rint,statsl=regess(y,x,alpha)其中因变量数据向量y和自变量数据矩阵x按以下排列方式输入对一元线性重回,挑k=1即可。

alpha为显著性水平(缺省时预设为0.05),输入向量b,bint为回归系数估计值和它们的置信区间,r,rint为残差及其置信区间,stats就是用作检验重回模型的统计数据量,存有三个数值,第一个就是r2,其中r就是相关系数,第二个就是f统计数据量值,第三个就是与统计数据量f对应的概率p,当p拒绝h0,回归模型成立。

图画出来残差及其置信区间,用命令rcoplot(r,rint)实例1:已知某湖八年来湖水中cod浓度实测值(y)与影响因素湖区工业产值(x1)、总人口数(x2)、捕鱼量(x3)、降水量(x4)资料,建立污染物y的水质分析模型。

(1)输出数据x1=[1.376,1.375,1.387,1.401,1.412,1.428,1.445,1.477]x2=[0.450,0.475,0.485,0.50 0,0.535,0.545,0.550,0.575]x3=[2.170,2.554,2.676,2.713,2.823,3.088,3.122,3.262]x4=[0.8922,1.1610,0.5346,0.9589,1.0239,1.0499,1.1065,1.1387]y=[5.19,5.30,5.60,5.82,6.00,6.06,6.45,6.95](2)留存数据(以数据文件.mat形式留存,易于以后调用)savedatax1x2x3x4yloaddata(抽出数据)(3)继续执行重回命令x=[ones(8,1),];[b,bint,r,rint,stats]=regress得结果:b=(-16.5283,15.7206,2.0327,-0.2106,-0.1991)’stats=(0.9908,80.9530,0.0022)即为=-16.5283+15.7206xl+2.0327x2-0.2106x3+0.1991x4r2=0.9908,f=80.9530,p=0.00222.非线性重回非线性回归可由命令nlinfit来实现,调用格式为[beta,r,j]=nlinfit(x,y,'model’,beta0)其中,输人数据x,y分别为n×m矩阵和n维列向量,对一元非线性回归,x为n维列向量model是事先用m-文件定义的非线性函数,beta0是回归系数的初值,beta是估计出的回归系数,r是残差,j是jacobian矩阵,它们是估计预测误差需要的数据。

回归分析1.多元线性回归在Matlab统计工具箱中使用命令regress()实现多元线性回归,调用格式为b=regress(y,x)或[b,bint,r,rint,statsl = regess(y,x,alpha)其中因变量数据向量y和自变量数据矩阵x按以下排列方式输入对一元线性回归,取k=1即可。

alpha为显著性水平(缺省时设定为0.05),输出向量b,bint为回归系数估计值和它们的置信区间,r,rint为残差及其置信区间,stats是用于检验回归模型的统计量,有三个数值,第一个是R2,其中R是相关系数,第二个是F统计量值,第三个是与统计量F对应的概率P,当P<α时拒绝H0,回归模型成立。

画出残差及其置信区间,用命令rcoplot(r,rint)实例1:已知某湖八年来湖水中COD浓度实测值(y)与影响因素湖区工业产值(x1)、总人口数(x2)、捕鱼量(x3)、降水量(x4)资料,建立污染物y的水质分析模型。

(1)输入数据x1=[1.376, 1.375, 1.387, 1.401, 1.412, 1.428, 1.445, 1.477]x2=[0.450, 0.475, 0.485, 0.500, 0.535, 0.545, 0.550, 0.575]x3=[2.170 ,2.554, 2.676, 2.713, 2.823, 3.088, 3.122, 3.262]x4=[0.8922, 1.1610 ,0.5346, 0.9589, 1.0239, 1.0499, 1.1065, 1.1387]y=[5.19, 5.30, 5.60,5.82,6.00, 6.06,6.45,6.95](2)保存数据(以数据文件.mat形式保存,便于以后调用)save data x1 x2 x3 x4 yload data (取出数据)(3)执行回归命令x =[ones(8,1),];[b,bint,r,rint,stats] = regress得结果:b = (-16.5283,15.7206,2.0327,-0.2106,-0.1991)’stats = (0.9908,80.9530,0.0022)即= -16.5283 + 15.7206xl + 2.0327x2 - 0.2106x3 + 0.1991x4R2 = 0.9908,F = 80.9530,P = 0.00222.非线性回归非线性回归可由命令nlinfit来实现,调用格式为[beta,r,j] = nlinfit(x,y,'model’,beta0)其中,输人数据x,y分别为n×m矩阵和n维列向量,对一元非线性回归,x 为n维列向量model是事先用m-文件定义的非线性函数,beta0是回归系数的初值,beta是估计出的回归系数,r是残差,j是Jacobian矩阵,它们是估计预测误差需要的数据。