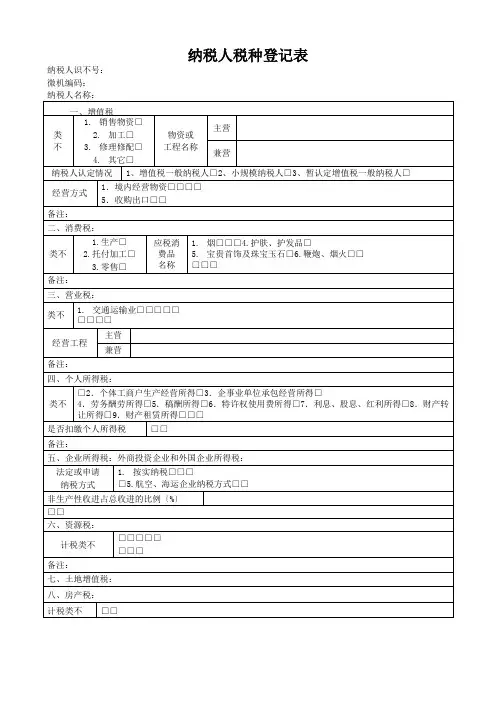

增值税一般纳税人资格登记表

- 格式:doc

- 大小:33.50 KB

- 文档页数:1

般纳税人资质证明文件是什么?

一、一般纳税人资质证明文件是什么?

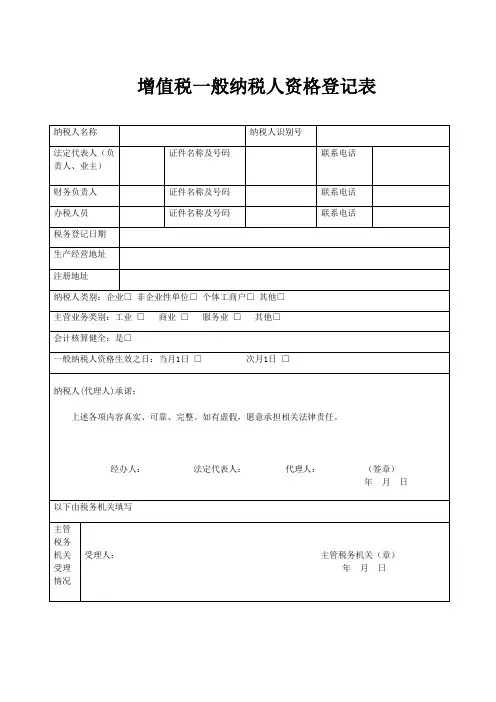

一般纳税人资质证明文件是:《一般纳税人资格登记表》。

能够证明一般纳税人资质的文件资料主要有税务登记证副本上的“增值税一般纳税人”印戳、一般纳税人资格证书、一般纳税人资格登记表或者一般纳税人申请认定表、近期自行开具的增值税专用发票等。

一般纳税人资格证书只有部分地方颁发,现在已经取消。

税务登记证副本上加盖印戳也不适用于实行三证合一的企业,因此一般纳税人资格登记表或者一般纳税人申请认定表和近期开具的增值税专票都是一般纳税人资质证明的有力文件资料。

一般纳税人认定实行登记制前流程要稍微复杂一点,填写的表格是一般纳税人申请认定表,而登记制实施后是填写一般纳税人资格登记表,这两种表格都是一式两份,税务机关和纳

税人各留一份。

二、一般纳税人的司法解释

一般纳税人是指年应征增值税销售额(以下简称年应税销售额,包括一个公历年度内的全部应税销售额)超过财政部规定的小规模纳税人标准的企业和企业性单位。

一般纳税人的特点是增值税进项税额可以抵扣销项税额。

一般纳税人的认定需符合以下条件:

1. 有固定的生产经营场所;

2.能够按照国家统一的会计制度规定设置账簿,根据合法、有效凭证核算,能够提供准确税务资料。

是否可以按照一般纳税人的标准来对纳税人进行认定,需要由税务机关出具的证明文件来进行认定,并需要经过税务机关的资格审查后才可以具备法律效应,在司法实践中,一般

纳税人应当根据相关规定,在规定的时间内

向税务机关申报税种,如果没有及时的缴纳税费, 一定

会产生的滞纳金。

国家税务总局令第43号——增值税一般纳税人登记管理办法文章属性•【制定机关】国家税务总局•【公布日期】2017.12.29•【文号】国家税务总局令第43号•【施行日期】2018.02.01•【效力等级】部门规章•【时效性】现行有效•【主题分类】增值税正文国家税务总局令第43号《增值税一般纳税人登记管理办法》已经2017年11月30日国家税务总局2017年度第2次局务会议审议通过,现予公布,自2018年2月1日起施行。

附件:1.增值税一般纳税人登记表2.选择按小规模纳税人纳税的情况说明国家税务总局局长:王军2017年12月29日增值税一般纳税人登记管理办法第一条为了做好增值税一般纳税人(以下简称“一般纳税人”)登记管理,根据《中华人民共和国增值税暂行条例》及其实施细则有关规定,制定本办法。

第二条增值税纳税人(以下简称“纳税人”),年应税销售额超过财政部、国家税务总局规定的小规模纳税人标准(以下简称“规定标准”)的,除本办法第四条规定外,应当向主管税务机关办理一般纳税人登记。

本办法所称年应税销售额,是指纳税人在连续不超过12个月或四个季度的经营期内累计应征增值税销售额,包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额。

销售服务、无形资产或者不动产(以下简称“应税行为”)有扣除项目的纳税人,其应税行为年应税销售额按未扣除之前的销售额计算。

纳税人偶然发生的销售无形资产、转让不动产的销售额,不计入应税行为年应税销售额。

第三条年应税销售额未超过规定标准的纳税人,会计核算健全,能够提供准确税务资料的,可以向主管税务机关办理一般纳税人登记。

本办法所称会计核算健全,是指能够按照国家统一的会计制度规定设置账簿,根据合法、有效凭证进行核算。

第四条下列纳税人不办理一般纳税人登记:(一)按照政策规定,选择按照小规模纳税人纳税的;(二)年应税销售额超过规定标准的其他个人。

第五条纳税人应当向其机构所在地主管税务机关办理一般纳税人登记手续。

一般纳税人资质证明文件是什么?

一、一般纳税人资质证明文件是什么?

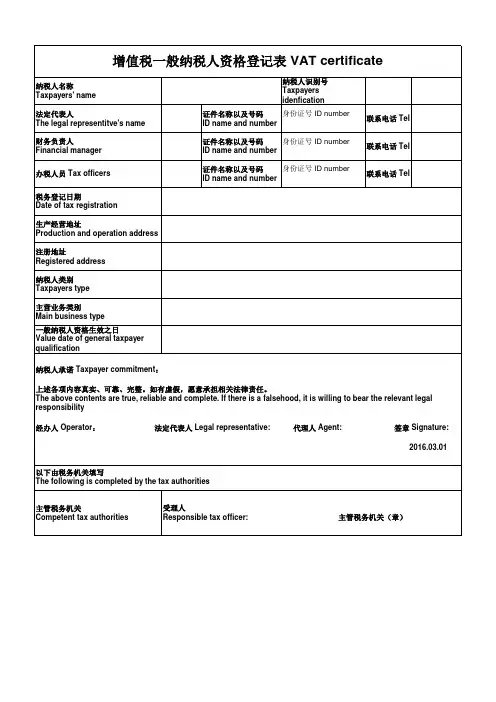

一般纳税人资质证明文件是:《一般纳税人资格登记表》。

能够证明一般纳税人资质的文件资料主要有税务登记证副本上的“增值税一般纳税人”印戳、一般纳税人资格证书、一般纳税人资格登记表或者一般纳税人申请认定表、近期自行开具的增值税专用发票等。

一般纳税人资格证书只有部分地方颁发,现在已经取消。

税务登记证副本上加盖印戳也不适用于实行三证合一的企业,因此一般纳税人资格登记表或者一般纳税人申请认定表和近期开具的增值税专票都是一般纳税人资质证明的有力文件资料。

一般纳税人认定实行登记制前流程要稍微复杂一点,填写的表格是一般纳税人申请认定表,而登记制实施后是

填写一般纳税人资格登记表,这两种表格都是一式两份,税务机关和纳税人各留一份。

二、一般纳税人的司法解释

一般纳税人是指年应征增值税销售额(以下简称年应税销售额,包括一个公历年度内的全部应税销售额)超过财政部规定的小规模纳税人标准的企业和企业性单位。

一般纳税人的特点是增值税进项税额可以抵扣销项税额。

一般纳税人的认定需符合以下条件:

1.有固定的生产经营场所;

2.能够按照国家统一的会计制度规定设置账簿,根据合法、有效凭证核算,能够提供准确税务资料。

是否可以按照一般纳税人的标准来对纳税人进行认定,需要由税务机关出具的证明文件来进行认定,并需要经过税务机关的资格审查后才可以具备法律效应,在司法实践中,一般纳税人应当根据相关规定,在规定的时间内

向税务机关申报税种,如果没有及时的缴纳税费,会产生一定的滞纳金。

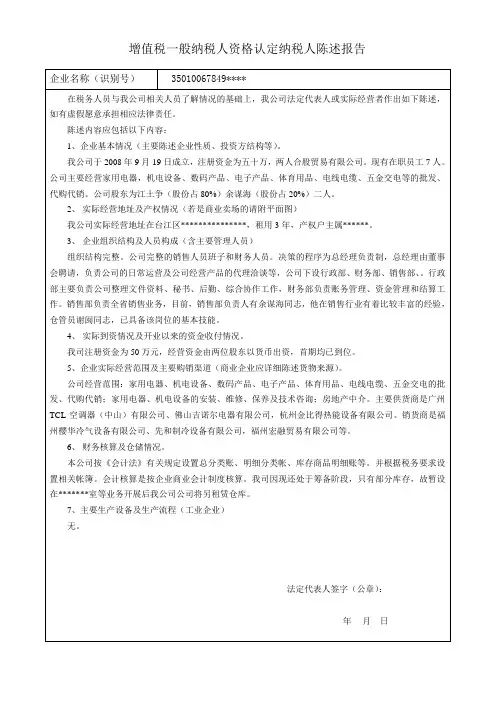

增值税一般纳税人资格认定纳税人陈述报告

申请报告

福州市台江区国家税务局:

我单位(名称)是经(主管部门)批准成立的(所有制形式)企业,已在贵局办理了税务登记,税务登记号为,在(开户行名称)银行开户,账号。

我单位注册资金(资本)万元,主营:

兼营:,经营方式:,经营地址:,法人代表:,主办会计:。

现因(原因):

向贵局申请认定我单位为增值税一般纳税人

我单位预计年销售额可达万元,财务核算健全,设有会计名,

出纳名,办税员名,发票保管人员为,发票领购人员为,发票开具人员为。

我单位现已建立(账簿名称)。

能够遵守各项税收法规和发票管理使用规定,及时交纳各项税款,否则愿按《中华人民共各国税收征收管理法》及有关税收法规的规定处理,并取消一般纳税人资格,全额按适用税率征税。

法人代表:(签章)

发票领购人员:(签章)

发票保管人员:(签章)

担保单位(或个人):(签章)

申请人:

(单位公章)

年月日

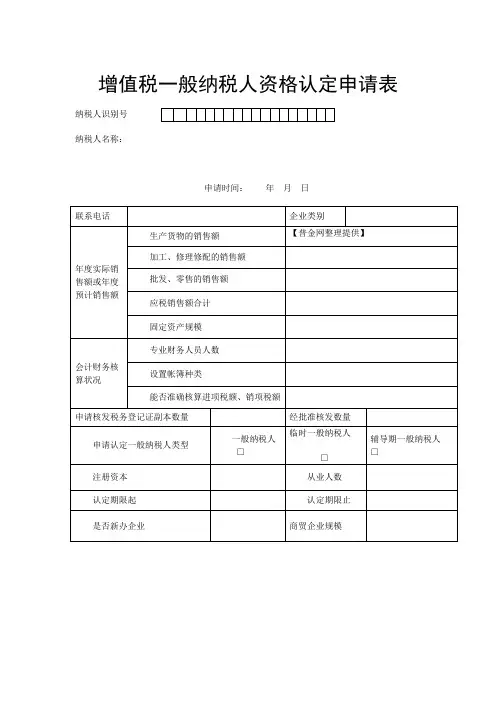

增值税一般纳税人申请认定表

注:本表一式两份,管理分局一份,税政管理部门一份。

一般纳税人证明根据我国税法规定,增值税纳税人分为小规模纳税人和一般纳税人。

一般纳税人是指年应税销售额超过财政部、国家税务总局规定的小规模纳税人标准的企业或个体工商户。

一般纳税人可以享受更为优惠的税收政策,同时需要承担更多的税收义务。

那么,如何获取一般纳税人证明呢?一般纳税人证明的获取方式有以下几种:1. 一般纳税人认定表:企业在申请一般纳税人资格时,税务机关会返回一份一般纳税人认定表。

这份表格可以作为证明纳税人具备增值税一般纳税人资格的凭据。

2. 税务登记证:对于采用税务登记证的企业,税务登记证副本上会加盖一个一般纳税人样式的章。

这也是一般纳税人证明的一种形式。

3. 增值税专用发票:企业开具的增值税专用发票也可以作为一般纳税人证明。

只要能证明你是一般纳税人,就可以使用这些发票作为证明文件。

在实行“三证合一”登记制度改革后,如何证明对方是一般纳税人呢?1. 《增值税一般纳税人资格登记表》:对于实行“三证合一”的企业,该表格可以作为证明纳税人具备增值税一般纳税人资格的凭据。

2. 税务登记证件:对于仍采用15位税号的企业,可以提供税务登记证件,其上加盖“增值税一般纳税人”戳记。

3. 网上查询:部分省市国税局开通了网站查询功能,可以登录当地国家税务局网站,进入办税服务>涉税查询>税务登记及一般纳税人资格查询,输入企业名称或纳税人识别号查询企业税务登记及一般纳税人资格信息。

4. 增值税专用发票:提供一份近期对外开具的增值税专用发票扫描件,该专票没有“代开”字样。

一般纳税人认定标准如下:1. 增值税纳税人,年应税销售额超过财政部、国家税务总局规定的小规模纳税人标准的,应当向主管税务机关申请一般纳税人资格认定。

2. 年应税销售额未超过财政部、国家税务总局规定的小规模纳税人标准的企业或个体工商户,可以自愿申请认定为一般纳税人。

一般纳税人的税率如下:1. 税率13%:销售或进口货物(另有列举的货物除外),销售劳务。

一般纳税人资质证明文件是什么?

一、一般纳税人资质证明文件是什么?

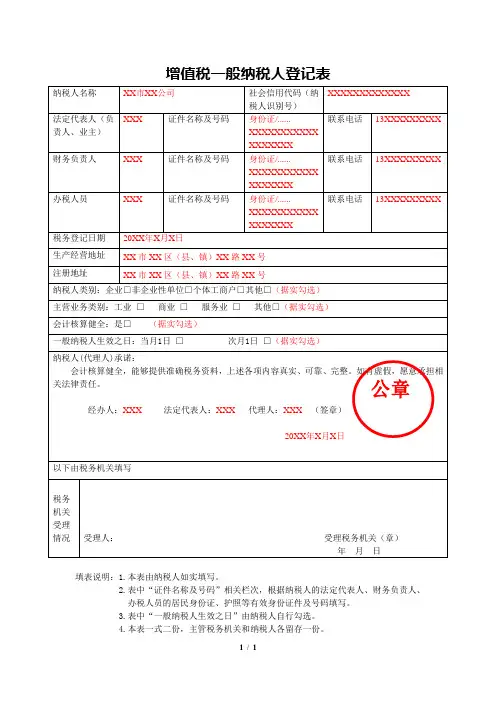

一般纳税人资质证明文件是:《一般纳税人资格登记表》。

能够证明一般纳税人资质的文件资料主要有税务登记证副本上的“增值税一般纳税人”印戳、一般纳税人资格证书、一般纳税人资格登记表或者一般纳税人申请认定表、近期自行开具的增值税专用发票等。

一般纳税人资格证书只有部分地方颁发,现在已经取消。

税务登记证副本上加盖印戳也不适用于实行三证合一的企业,因此一般纳税人资格登记表或者一般纳税人申请认定表和近期开具的增值税专票都是一般纳税人资质证明的有力文件资料。

一般纳税人认定实行登记制前流程要稍微复杂一点,填写的表格是一般纳税人申请认定表,而登记制实施后是

填写一般纳税人资格登记表,这两种表格都是一式两份,税务机关和纳税人各留一份。

二、一般纳税人的司法解释

一般纳税人是指年应征增值税销售额(以下简称年应税销售额,包括一个公历年度内的全部应税销售额)超过财政部规定的小规模纳税人标准的企业和企业性单位。

一般纳税人的特点是增值税进项税额可以抵扣销项税额。

一般纳税人的认定需符合以下条件:

1.有固定的生产经营场所;

2.能够按照国家统一的会计制度规定设置账簿,根据合法、有效凭证核算,能够提供准确税务资料。

是否可以按照一般纳税人的标准来对纳税人进行认定,需要由税务机关出具的证明文件来进行认定,并需要经过税务机关的资格审查后才可以具备法律效应,在司法实践中,一般纳税人应当根据相关规定,在规定的时间内

向税务机关申报税种,如果没有及时的缴纳税费,会产生一定的滞纳金。

纳税人识别号纳税编码纳税人名称:

一、增值税一般纳税人资格申请审批表

ZG11W S069

<纳税人盖公章区>增值税一般纳税人资格通用申请书

填 表 说 明:

1、本表条形码具有唯一性,表格复印使用无效;条形码区域请保持整洁;

2、请在指定区域内盖纳税人公章;

3、增值税企业类别:填工业、商业;

4、小型商贸批发企业,是指注册资金在80万元(含80万元)以下、职工人数在10人(含10人)以下的批发企业。

只从事出口贸易,不需要使用增值税专用发票的企业除外;

5、新开业企业是指自税务登记日起30日内申请一般纳税人资格认定的纳税人;

6、在签署文件和填写本申请书前,申请人应当阅读过《中华人民共和国税收征收管理法》、《中华人民共和国增值税

暂行条例》、国家税务总局《增值税一般纳税人资格认定管理办法》和深圳市国家税务局《关于增值税一般纳税人资格认定管理的补充通知》等和本申请书,并确知其享有的权利和应承担的义务;

7、申请人对其所提交文件、证件的真实性、有效性和合法性承担责任;

8、申请人提交的文件、证件应当是原件,确有特殊情况不能提交原件的,应当提交加盖公章的复印件; 9、申请人提交的文件、证件应当使用A4纸复印,并按目录列示顺序装订; 10、申请人应当使用钢笔、毛笔或签字笔工整地填写本申请书及其它文件。

原创不容易,【关注】店铺,不迷路!【重】新款《增值税一般纳税人登记管理办法》发布增值税一般纳税人登记管理办法国家税务总局令43号《增值税一般纳税人登记管理办法》于2017年11月30日经国家税务总局2017年第二次常务会议审议通过。

现予公布,自2018年2月1日起施行。

附:1。

增值税一般纳税人登记表2.选择由小规模纳税人纳税国家税务总局局长:王军2017年12月29日增值税一般纳税人登记管理办法第一条为做好增值税一般纳税人(以下简称“一般纳税人”)的登记管理工作,根据《中华人民共和国增值税暂行条例》及其实施细则的有关规定,制定本办法。

第二条增值税纳税人(以下简称纳税人)年度应税销售额超过财政部、国家税务总局规定的小规模纳税人标准(以下简称规定标准)的,除本办法第四条规定外,还应当向一般纳税人主管税务机关登记。

本办法所称年度应税销售额,是指纳税人在经营期内累计不超过12个月或者连续4个季度的增值税销售额,包括纳税申报销售额、审计和补充销售额、纳税评估和调整销售额。

对销售劳务、无形资产或者不动产(以下简称“应税行为”)有抵扣的纳税人,其应税行为的年度应税销售额应当按照抵扣前的销售额计算。

纳税人不定期销售无形资产和转让房地产,不计入当年应税行为的应税销售额。

第三条年应纳税所得额不超过规定标准、会计核算健全、纳税信息准确的纳税人,可以向主管税务机关申请一般纳税人登记。

本办法所称健全会计,是指按照国家统一会计制度的规定设置账簿,根据合法有效的凭证进行会计核算的能力。

第四条下列纳税人不申请一般纳税人登记:(一)按照政策规定,选择按小规模纳税人纳税;(二)年度应税销售额超过规定标准的其他个人。

第五条纳税人应当向其机构所在地主管税务机关办理一般纳税人登记手续。

第六条纳税人登记为一般纳税人的程序如下:(1)纳税人应向主管税务机关填写《增值税一般纳税人登记表》(附件1),如实填写固定生产经营场所等资料,并提供税务登记证;(二)纳税人的内容与税务登记信息一致的,主管税务机关应当当场登记;(三)纳税人申报的内容与税务登记信息不一致,或者不符合填报要求的,税务机关应当当场告知纳税人需要更正的内容。