中国人寿保险通用PPT (2)

- 格式:pptx

- 大小:713.94 KB

- 文档页数:36

(论文)文献综述

浅析中国的人寿保险市场

前言:随着经济的不断发展, 我国的保险业也有了飞速的发展。保险业的快速增长主要是由寿险市场的强劲增长拉动的。人寿保险作

为众多保险品种中最重要的一种,因为其独有的特点,越来越受到人们的热爱和关注。人寿保险不仅可以为人们解决养老、医疗、意外伤害等各类风险的保障问题, 而且在家庭理财中也扮演着越来越重要的角色, 一旦家庭遇到意外风险, 它还可以帮家庭走出困境。因此,中国的人寿保险市场是充满生机与活力的。

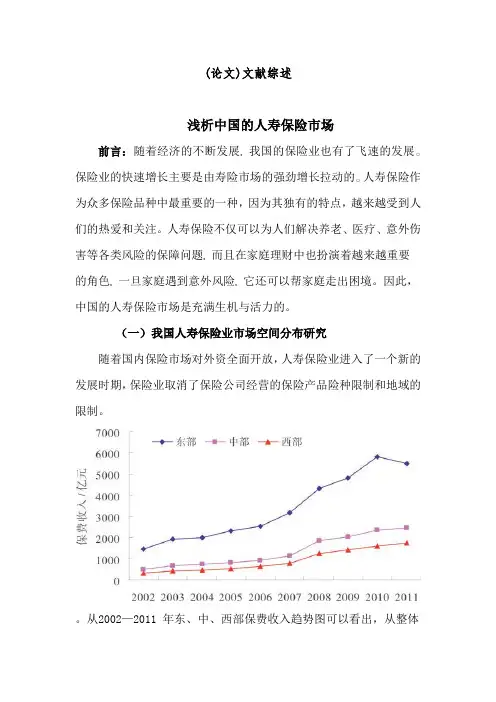

(一)我国人寿保险业市场空间分布研究

随着国内保险市场对外资全面开放,人寿保险业进入了一个新的发展时期,保险业取消了保险公司经营的保险产品险种限制和地域的限制。

。从2002—2011 年东、中、西部保费收入趋势图可以看出,从整体上来看,东、中、西部呈现明显的东高西低的梯度性差异。

研究发现2002—2011 年人寿保险行业东、中、西部空间市场布局:从保费收入、保险深度、保险密度看,随着时间的推移,东、中、西部的保费收入、保险密度呈逐年增加的趋势,且东、中、西部呈现明显的东高西低的梯度性差异,保险深度都呈现波动变化趋势,中部保险深度最高;从保险公司数量和分布密度看,东、中、西部人寿保险公司一级(省级)分公司数量逐年增加,且东部人寿保险公

司一级(省级)分公司数量多于中部和西部,中部和西部人寿保险公司一级(省级)分公司数量和变化趋势基本一致。

从保费收入GDP弹性系数看,中、西部保费收入GDP弹性系数都大于0,说明中、西部保险发展水平和自身经济发展水平相适应的潜在保险规模之间的差距小,该区域内保险增长速度快于其经济增长速度,东部地区保费收入GDP弹性系数小,说明该区域保险发展水平和自身经济发展水平相适应的潜在保险规模之间的差距大;从东、中、西部潜在保险转化率看,中部潜在保险转化率最高,西部次之,东部最小。

东,中,西部的保险市场的差异性,也给投资者提供了保险深度投入的差异化。

福建省农村信用社综合业务系统

代理人寿保险操作手册

福建省农村信用合作社联合社科技服务中心 - 1 -

人寿保险业务操作手册

目 录

第一节 中间业务凭证管理 .............................. 2

一、中间业务凭证入库 ............................... 2

二、中间业务凭证出库 ............................... 2

三、中间业务凭证调剂 ............................... 3

四、中间业务凭证特殊处理 ........................... 3

五、中间业务凭证查询 ............................... 4

第二节 人寿保险业务 .................................. 4

一、人寿保险代理业务 ............................... 4

二、人寿保险凭证重打 ............................... 6

三、报表打印 ....................................... 7

四、中间业务抹账 ................................... 8

人寿保险业务概要

根据中国人寿保险股份有限公司福建省分公司(以下简称人寿保险)2007年9月10日的合作函件要求,经领导批准,开发代理人寿保险的“借款人人身意外伤害保险”应用系统。系统主要解决手工代理人寿保险“借款人人身意外伤害保险”业务的凭证管理、保单打印、代理该保险业务的计费、收费、账务处理和业务操作的规范化管理问题。

系统仅对人寿保险业务的账务、凭证进行处理、管理和控制,实现业务数据的统计、查询和打印,对重要交易进行授权控制,即仅对数据化的业务操作进行管理控制,对保险合同中的抽象化概念条款,如保险责任、责任免除等条款将无法控制,代理业务的机构和经办人员有义务按保险条款向投保人说明、释义,并按保险条款严格操作。

中国人寿保险的企业文化

企业文化,或称组织文化,是企业在生产经营实践中,逐步形成的,为全体员工所认同并遵守的、带有本组织特点的使命、愿景、宗旨、精神、价值观和经营理念,以及这些理念在生产经营实践、管理制度、员工行为方式与企业对外形象的体现的总和。

企业文化在现代企业中越来越得到重视,越来越多的经理人认识到企业文化对企业发展的重要性。那么,企业文化到底有哪些作用呢?

1、导向功能

企业文化能对企业整体和企业成员的价值及行为取向起引导作用。具体表现在两个方面:一是对企业成员个体的思想和行为起导向作用;二是对企业整体的价值取向和经营管理起导向作用。这是因为一个企业的企业文化一旦形成,它就建立起了自身系统的价值和规范标准,如果企业成员在价值和行为的取向与企业文化的系统标准产生悖逆现象,企业文化会进行纠正并将其引导到企业的价值观和规范标准上来。

2、约束功能

企业文化对企业员工的思想、心理和行为具有约束和规范作用。企业文化的约束不是制度式的硬约束,而是一种软约束,这种约束产生于企业的企业文化氛围、群体行为准则和道德规范。群体意识、社会舆论、共同的习俗和风尚等精神文化内容,会造成强大的使个体行为从众化的群体心理压力和动力,使企业成员产生心理共鸣,继而达到行为的自我控制。

3、凝聚功能 企业文化的凝聚功能是指当一种价值观被企业员工共同认可后,它就会成为一种黏合力,从各个方面把其成员聚合起来,从而产生一种巨大的向心力和凝聚力。企业中的人际关系受到多方面的调控,其中既有强制性的“硬调控”,如制度、命令等;也有说服教育式的“软调控”,如舆论、道德等。企业文化属于软调控,它能使全体员工在企业的使命、战略目标、战略举措、运营流程、合作沟通等基本方面达成共识,这就从根本上保证了企业人际关系的和谐性、稳定性和健康性,从而增强了企业的凝聚力。正是由于有着坚定的“集体主义”价值观,使得日本大财团三井公司在经历二十多年的分崩离析后又重新聚合在了一起。

二零零六年,我经同村的一个卖保险的长辈介绍,给我的孩子买 了一份国寿鸿鑫两全保险。分五年存的,每年存3千8百多。他告诉我每三年有九百元 的保底利息,每年都有分红。五年后就可以把本金取出来了。我暗自高兴,反正钱 也没有急用,让保险公司帮我理财也不错。五年后一定有一笔不错的收入。

前些天,偶然听了邻居说,那些分红保险是骗局,买分红保险不如存银行。更有甚者说有人的本金都被保险公司黑吃了。说有人因为伤残去理赔,保险公司的人竟然以对方没有死,不给予理赔。听到这些,我当时还只是半信半疑。不过在家人的劝说下,我还是决定去退保——反正保险也已经满期了。

今天,我去了一趟保险公司,要求 退保,才真的确信我是被骗了。五年了,我交了一万九千多得保费,最终拿到手的只有一万六千多。我简直不敢相信自己的耳朵!在震惊过后,更多的是愤怒!问起原因,竟然说我的合同没有满期,扣除违约金几千块。他妈的,当初明明不是 说五年就可以取了么?“那什么时候满期?”我满是疑惑和愤怒地问,结果却得到了一个更令人吐血的回答——等我的孩子80岁的时候才满期。也就是说在我的孩子80岁之前,我要想取回我的本金,就得扣我的违约金。我算算,我肯定是活不到那个时候了,我的孩子也许也活不到那个时候了,那保险公司这个强盗就得明目张胆地用我的钱,然后扣我的钱。我再想想,即便是我活到那个时候,那么,那个时候我的本金的一万多元钱,还能算是钱么?那我只能祈求老天,不要通货膨胀,让钱越来越值钱吧。这简直就是让我白白地把钱给他们用70几年,然后再还给我到那时已经不能称得上钱的本金,说:“你看,这些年你靠我们赚大发了。”可是即便是钱越来越值钱,我那时候还用什么凭证去取我的本金呢?

他妈的,简直就是 愚弄老实人!高级骗子!强盗!我火冒三丈,立马和这些骗子吵了起来。这时貌似大堂经理的人,来企图跟我解释:“大姐,你等我给你解释后,你再决定要不要退保。”我于是耐着性子听他的解释:“。。。。。。。你不退保的话,每三年就有保底利息900,每年还有红利分,多好。。。。。。”“那你给我看看,这五年来我到底分了多少红利?!”“五百元。。。。”他妈的,这就是分红?加上保底利息,加上分红,接近两万块的本金,得到的利息每年才四百块!——比存银行还不如!这个分红保险还叫什么分红保险?叫分赃保险还差不多!说是理财保险,还不如叫亏财保险!我算算,我不退保,他们用我的钱一辈子,我得亏一辈子;我退保马上得亏几千(如果加上银行利息来回就是六千多)。我毫不犹豫地选择了退保,总比亏一辈子,把本金都亏没了好!我心理真是不痛快,骂了他们好一阵。