决策分析与评价第九章财务分析

- 格式:ppt

- 大小:1.02 MB

- 文档页数:140

第三节 上市公司财务分析

知识点·上市公司特殊财务分析指标——每股收益

【稀释每股收益】考虑稀释性潜在普通股影响

(1)可转换公司债券:

分子的调整项目:可转换公司债券当期已确认为费用的利息等的税后影响额

【如何调整】在分子归属于普通股净利基础上加税后利息

(本来该付,转股不用付,净利增加)

分母的调整项目:假定可转换公司债券当期期初或发行日转换为普通股的股数加权平均数

(2)认股权证、股份期权等的行权价格低于当期普通股平均市场价格时,应当考虑其稀释性:

认股权证或股份期权行权增加的普通股股数=行权认购的股数×(1-行权价格/普通股平均市价)

【假设】即在期权持有人要求行权时,总是假设企业先从二级市场上回购自身股票用于满足行权需要,用行权募集的资金不足以回购到足够数量的股票的,不够部分再发行新股。

【单选题】在计算稀释每股收益时,下列各项中,不属于潜在普通股的是( )。(2017)

A.可转换公司债券

B.不可转换优先股

C.股票期权

D.认股权证

【答案】B

【解析】稀释性潜在普通股指假设当期转换为普通股会减少每股收益的潜在普通股。潜在普通股主要包括:可转换公司债券、认股权证和股份期权等。不可转换优先股不能转换为普通股,不具有稀释性,所以不属于潜在普通股。选项B错误。

知识点·上市公司特殊财务分析指标——每股股利

知识点·上市公司特殊财务分析指标——市盈率

知识点·上市公司特殊财务分析指标——市净率

【注1】每股净资产是理论上股票最低价值,其他条件不变:每股净资产越大,企业发展潜力与投资价值越大

【注2】投资者衡量、分析是否具有投资价值的工具之一,市净率较低投资价值较高,但有时市净率较低反映投资者对于公司前景的不良预期,判断投资价值时还要考虑当时的市场环境及公司经营状况等

【判断题】市盈率是反映股票投资价值的重要指标,该指标数值越大,表明投资者越看好该股票的投资预期。( )(2014)

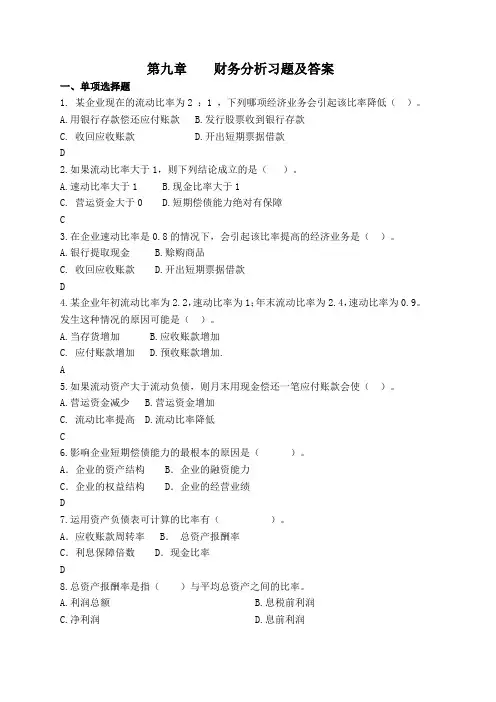

第九章 财务分析习题及答案

一、单项选择题

1. 某企业现在的流动比率为2 :1 ,下列哪项经济业务会引起该比率降低( )。

A.用银行存款偿还应付账款 B.发行股票收到银行存款

C. 收回应收账款 D.开出短期票据借款

D

2.如果流动比率大于1,则下列结论成立的是( )。

A.速动比率大于1 B.现金比率大于1

C. 营运资金大于0 D.短期偿债能力绝对有保障

C

3.在企业速动比率是0.8的情况下,会引起该比率提高的经济业务是( )。

A.银行提取现金 B.赊购商品

C. 收回应收账款 D.开出短期票据借款

D

4.某企业年初流动比率为2.2,速动比率为1;年末流动比率为2.4,速动比率为0.9。发生这种情况的原因可能是( )。

A.当存货增加 B.应收账款增加

C. 应付账款增加 D.预收账款增加.

A

5.如果流动资产大于流动负债,则月末用现金偿还一笔应付账款会使( )。

A.营运资金减少 B.营运资金增加

C. 流动比率提高 D.流动比率降低

C

6.影响企业短期偿债能力的最根本的原因是( )。

A.企业的资产结构 B.企业的融资能力

C.企业的权益结构 D.企业的经营业绩

D

7.运用资产负债表可计算的比率有( )。

A.应收账款周转率 B. 总资产报酬率

C.利息保障倍数 D.现金比率

D

8.总资产报酬率是指( )与平均总资产之间的比率。

A.利润总额 B.息税前利润

C.净利润 D.息前利润 B

9.( )是反映盈利能力的核心指标。

A.总资产报酬率 B.股利发放率

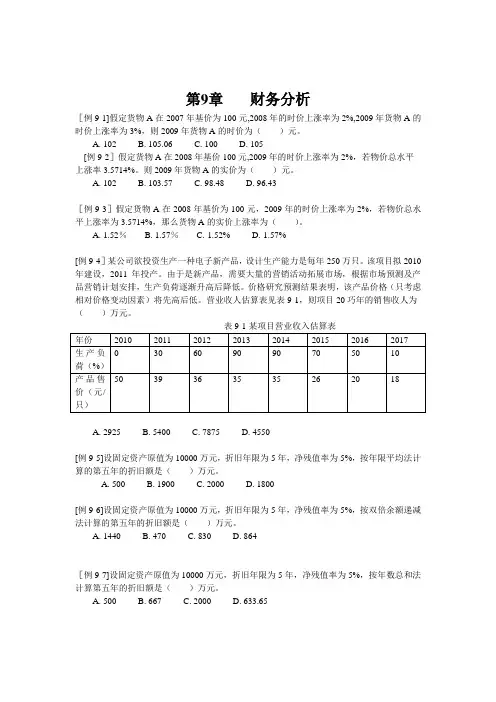

第9章 财务分析

[例9-1]假定货物A在2007年基价为100元,2008年的时价上涨率为2%,2009年货物A的时价上涨率为3%,则2009年货物A的时价为( )元。

A. 102 B. 105.06 C. 100 D. 105

[例9-2]假定货物A在2008年基价100元,2009年的时价上涨率为2%,若物价总水平

上涨率3.5714%。则2009年货物A的实价为( )元。

A. 102 B. 103.57 C. 98.48 D. 96.43

[例9-3]假定货物A在2008年基价为100元,2009年的时价上涨率为2%,若物价总水平上涨率为3.5714%,那么货物A的实价上涨率为( )。

A. 1.52% B. 1.57% C.-1.52% D.-1.57%

[例9-4]某公司欲投资生产一种电子新产品,设计生产能力是每年250万只。该项目拟2010年建设,2011年投产。由于是新产品,需要大量的营销活动拓展市场,根据市场预测及产品营销计划安排,生产负荷逐渐升高后降低。价格研究预测结果表明,该产品价格(只考虑相对价格变动因素)将先高后低。营业收人估算表见表9-1,则项目20巧年的销售收人为

( )万元。

表9-1某项目营业收入估算表

年份 2010 2011 2012 2013 2014 2015 2016 2017

生产负荷(%) 0 30 60 90 90 70 50 10

产品售价(元/只) 50 39 36 35 35 26 20 18

A. 2925 B. 5400 C. 7875 D. 4550

[例9-5]设固定资产原值为10000万元,折旧年限为5年,净残值率为5%,按年限平均法计算的第五年的折旧额是( )万元。

会计继续教育-管理会计之——财务分析与决策类题及答案..

管理会计之——财务分析与决策

一、单选题

1、流动比率不能作为衡量企业短期偿债能力的绝对标准,它的局限性主要表现在( )。

A、流动比率高意味着短期偿债能力一定很强

B、存在统一标准的流动比率数值

C、计价基础的不一致在一定程度上削弱了该比率反映长期偿债能力的可靠性

D、该比率只反映报告日的动态状况,具有较强的粉饰效应

【正确答案】D

【您的答案】D [正确]

2、下列不属于影响偿债能力影响因素的是( )。

A、可动用的银行贷款指标或授信额度

B、资产质量

C、融资租赁

D、或有事项和承诺事项

【正确答案】C

【您的答案】D

3、对于可转换公司债券,计算稀释每股收益时,下列说法正确的是( )。

A、分子的调整项目为可转换公司债券当期已确认为费用的利息等的税后影响额

B、分子的调整项目为可转换公司债券当期已确认为费用的利息等的税前影响额

C、分母的调整项目为假设可转换公司债券当期期初或发行日转换为普通股股数的平均数

D、分母的调整项目为假设可转换公司债券上期期初或发行日转换为普通股的股数加权平均数

【正确答案】A

【您的答案】A [正确]

4、代表全体股东共同享有的权益,是股东拥有公司财产和公司投资价值最基本体现的是( )。

A、净利润

B、股票股利

C、净资产

D、现金股利

【正确答案】C

【您的答案】C [正确]

5、投资回收系数在数额上就等于( )系数的倒数。

A、普通年金现值

B、普通年金终值

C、预付年金现值

D、预付年金终值

【正确答案】A

【您的答案】A [正确]

6、下列选项中,不属于资本成本中权数选择标准的是( )。

A、账面价值权数

B、市场价值权数

C、平均市价权数

D、目标价值权数

【正确答案】C

【您的答案】C [正确]