小麦产业分析2016-2020

- 格式:doc

- 大小:91.50 KB

- 文档页数:23

“民以食为天〞,粮食平安始终是国家和经济平安的底线[1]。

小麦是中国重要的口粮之一,小麦产业的开展直接关系到国家粮食平安和社会稳定[2]。

河南省是我国小麦生产第一大省,小麦常年种植面积、总产、单产和外销量均居全国首位。

但与兴旺国家相比,河南省小麦在产量、品质、种植效益等方面还存在一定的差距,需要进一步强化科技支撑,提升小麦的种植效益和加工水平,带动河南省小麦产业高质量开展。

这对于促进农民增收、实现“藏粮于地、藏粮于技〞、保障我国粮食平安具有重要意义。

农业高质量开展是转变农业开展方式的根本要求,也是实施乡村振兴战略的内涵所在。

1开展现状河南省位于华北地区,为大陆性季风气候。

河南省小麦的生长发育具有分蘖期长、幼穗分化期长、籽粒灌浆期短的特点。

河南省以小麦、玉米一年两熟制为主,小麦和玉米轮作,对早熟性要求较高。

1.1总产实现稳定增长自2012年以来,河南省小麦种植面积稳定在540万hm2以上,2018年到达574万hm2,占全国小麦面积的25%,稳居全国首位。

河南省是全国唯一一个连续6年小麦年产量逾3500万t的省份,2020年河南小麦总产量创历史新高,到达3753.13万t,占全国小麦总产量的28.5%,持续保持全国领先地位〔表1〕。

河南省小麦总产量从2012年的3223.07万t增长到2020年的3753.13万t,增长了16.8%,年均涨幅1.8%,实现了稳定增长。

1.2小麦单产水平持续提高随着一大批高产小麦新品种的大面积推广以及小麦高产栽培技术的落实,河南省小麦单产水平快速提高。

2020年河南省小麦单产水平到达6.61t/hm2,居国内各小麦生产省份小麦单产的首位。

2021年修武县小麦高产示范田小麦产量到达了13.47t/hm2,较全国小麦单产纪录〔12.85t/hm2〕增加0.62t/hm2,刷新了全国小麦高产纪录。

1.3优良小麦品种选育取得重大进展河南省小麦总产量的增加主要源于品种创新带来的单产提高,品种对小麦增产的奉献率达45%以上。

中国小麦产量、消费量、播种面积、库存量、进出口情况及价格走势分析一、市场供需现状小麦是全球第一大粮食作物。

在我国,小麦是第三大粮食作物,也是全球第一大小麦生产国。

2019年我国小麦产量1.33亿吨,消费量为1.28亿吨,进口量400万吨,出口量110万吨。

进口占消费比3.1%,进口依赖度低。

下游消费主要是制粉消费、饲用消费、工业消费、种用消费等。

2019年我国小麦消费结构数据来源:公开资料整理1、需求:我国小麦需求稳定在1.2亿吨左右发布的《2020-2026年中国小麦粉行业市场竞争模式及发展前景预测报告》数据显示:需求方面,我国小麦消费趋于平稳。

2011-2019年,我国每年的小麦消费稳定在1.2亿吨左右,2019年中国小麦生产1.33亿吨,消费1.28亿吨,需求小于供给。

从小麦消费结构来看,小麦主要用于制粉、饲用、工业消费以及种用消费,占比分别为75%、12%、8%和5%。

2008-2019年小麦消费走势图(百万吨)数据来源:公开资料整理2、供给:国内条锈病&欧洲疫情,供给端趋紧确定性较强为确保我国粮食安全,2008年中共十七届三中全会提出“永久基本农田”概念,“永久基本农田”即无论什么情况下都不能改变其用途,不得以任何形式挪作它用的基本农田,对基本农田实行永久性保护。

截至2017年下半年,我国永久基本农田基本划定完成,全国共划定永久基本农田15.46亿亩。

由于小麦最低收购价的下调,麦农种植积极性降低,小麦播种面积2016年达到2469.60万公顷的高点后迎来3年连降,随着各地调整作物种植结构、优化农业区域布局等措施推进,2019年我国小麦播种面积2372.70万公顷,为过去10年新低。

2008-2019年我国小麦播种面积走势图数据来源:公开资料整理2008-2019年小麦产量走势图数据来源:公开资料整理产量方面,由于育种、种植技术不断升级,小麦单产屡创新高,呈上升趋势。

我国小麦最新单产为5.48吨/公顷,仅低于欧盟的5.78吨/公顷,大幅领先美国、加拿大、印度等小麦主产国,未来一段时间或将以稳定维持为主。

全国种植业结构调整规划(2016-2020年)农业部种植业管理司种植业是农业的重要基础,粮棉油糖菜是关系国计民生的重要产品。

“十二五”时期,我国粮食连年增产,种植业持续稳定发展,为经济发展和改革大局提供了有力支撑。

“十三五”时期是全面建成小康社会的决胜阶段,面临的形势更加复杂、发展的任务更加繁重。

适应经济发展新常态,推进农业供给侧结构性改革,必须加快转变发展方式,调整优化种植结构,全面提高发展质量,全力保障国家粮食安全和重要农产品有效供给,特制定本规划。

本规划调整的主要作物为粮食、棉花、油料、糖料、蔬菜及饲草作物,规划期为2016-2020年。

一、种植业结构调整的必要性紧迫性“十二五”以来,特别是党的十八大以来,中央高度重视“三农”工作,作出了一系列重大部署,出台了一系列强农惠农富农政策,有力促进了粮食和种植业持续稳定发展,取得了巨大成就。

农业生产能力稳步提升。

粮食产量连续五年超过5.5亿吨,连续三年超过6亿吨,综合生产能力超过5.5亿吨。

同时,果菜茶等园艺作物稳定发展,棉油糖等工业原料作物单产水平进一步提高。

已建成一批粮、棉、油、糖等重要农产品生产基地,“米袋子”“菜篮子”的生产基础不断夯实。

农业基础条件持续改善。

农田有效灌溉面积达到9.86亿亩、占耕地总面积的54.7%,农田灌溉水有效利用系数达到0.52;新建一批旱涝保收的高标准农田,耕地质量有所改善。

科技支撑水平显著增强。

农业科技进步贡献率超过56%,主要农作物特别是粮食作物良种基本实现全覆盖;农机总动力达到11亿千瓦,主要农作物耕种收综合机械化率达到63%。

生产集约程度不断提高。

承包耕地流转面积达到4.03亿亩、占家庭承包经营耕地面积的30.4%;农民专业合作社128.88万家,入社农户占全国农户总数的36%左右;主要农作物重大病虫害统防统治覆盖率达到30%。

主要产品优势带初步形成。

小麦以黄淮海为重点,水稻以东北和长江流域为重点,玉米以东北和黄淮海为重点,大豆以东北北部和黄淮海南部为重点,棉花以新疆为重点,油菜以长江流域为重点,糖料以广西、云南为重点,形成了一批特色鲜明、布局集中的农产品优势产业带。

小麦是菏泽市的主要夏粮作物[1],常年种植小麦62.7万hm 2。

2018年全市粮食总产达到74.61亿kg,其中小麦产量达到38.14亿kg,占山东省粮食总量的七分之一[2]。

2019年菏泽市小麦种植面积61.5万hm 2,单产6 387kg/hm 2,总产达到39.28亿kg。

由于自然气候条件、水利条件、品种分布、机械耕种等因素影响,菏泽小麦生产的发展和种植效益的提高受到限制,为小麦生产经营和进一步发展和确保国家粮食安全,需要开展深入的调查研究。

1 小麦总体生产形势分析中国农业面临着耕地和粮食播种面积不断减少,人口逐年增加,人均资源不足等问题,已经进入了一个新的历史发展阶段。

现存的问题严重制约了我国粮食的生产发展。

前人研究了各个影响因素对中国粮食综合生产能力的贡献率,结果表明:播种面积是影响产量提高的最强因素,提高粮食产量的最有效途径是扩大播种面积[3],粮食播种面积每增加1%可以增长粮食产量1.63%。

2019年小麦总产量13 359万t,同比增加1.64%。

2020年国家继续在小麦主产区实行最低收购价政策,小麦产量继续稳定增长。

2 影响小麦生产的条件分析2.1 土壤基本养分分析影响菏泽市小麦生产的因素分析王艳云(山东省菏泽市单县可再生能源办公室,山东菏泽 274000)摘要:为了探明影响菏泽市小麦生产的因素,分析了菏泽市土壤状况、气象资料、品种差异和农机情况,结果表明,菏泽市小麦生长过程中,积温偏多,降水量偏少,日照时数偏少;有机肥施用量不足,施肥量不合理,氮、磷、钾肥比例不协调,小麦品种混杂,机械水平逐年增加。

因此,菏泽市小麦生产提高存在限制因素,需要进一步改善。

关键词:小麦;气象资料;机械水平;土壤养分;品种基金项目:山东省重点研发计划项目,编号2019GNC21826。

作者简介:王艳云,农艺师,主要人事农技推广工作。

Email:****************表1 菏泽市土壤养分基本情况土壤有机质(%)水解氮(mg/kg)有效磷(mg/kg)速效钾(mg/kg)有效铁(mg/kg)有效锌(mg/kg)有效硼(mg/kg)范围0.5-2.038-2587.0-80.439-1580.31-11.550.3-1.550.35-0.50平均值 1.0370.722.490.89.59 1.340.42变异系数20.7855.7942.4536.35---菏泽市土壤养分基本情况见表1。

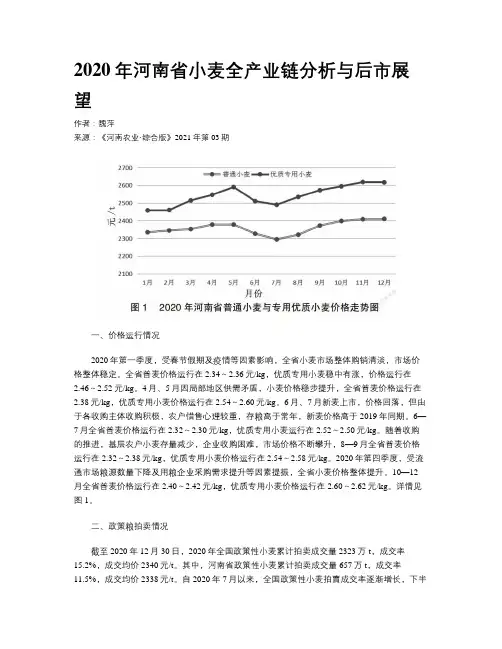

2020年河南省小麦全产业链分析与后市展望作者:魏萍来源:《河南农业·综合版》2021年第03期一、价格运行情况2020年第一季度,受春节假期及疫情等因素影响,全省小麦市场整体购销清淡,市场价格整体稳定。

全省普麦价格运行在2.34~2.36元/kg,优质专用小麦稳中有涨,价格运行在2.46~2.52元/kg。

4月、5月因局部地区供需矛盾,小麦价格稳步提升,全省普麦价格运行在2.38元/kg,优质专用小麦价格运行在2.54~2.60元/kg。

6月、7月新麦上市,价格回落,但由于各收购主体收购积极,农户惜售心理较重,存粮高于常年,新麦价格高于2019年同期。

6—7月全省普麦价格运行在2.32~2.30元/kg,优质专用小麦运行在2.52~2.50元/kg。

随着收购的推进,基层农户小麦存量减少,企业收购困难,市场价格不断攀升,8—9月全省普麦价格运行在2.32~2.38元/kg,优质专用小麦价格运行在2.54~2.58元/kg。

2020年第四季度,受流通市场粮源数量下降及用粮企业采购需求提升等因素提振,全省小麦价格整体提升。

10—12月全省普麦价格运行在2.40~2.42元/kg,优质专用小麦价格运行在2.60~2.62元/kg。

详情见图1。

二、政策粮拍卖情况截至2020年12月30日,2020年全国政策性小麦累计拍卖成交量2323万t,成交率15.2%,成交均价2340元/t。

其中,河南省政策性小麦累计拍卖成交量657万t,成交率11.5%,成交均价2338元/t。

自2020年7月以来,全国政策性小麦拍賣成交率逐渐增长,下半年累计拍卖成交量1739万t,成交率23.8%,占全年拍卖量的74.9%,成交均价2343元/t。

其中,河南省政策性小麦累计拍卖成交量429万t,成交率16.9%,占全年河南省拍卖量的65.3%,成交均价2336元/t。

2020年下半年以来,饲用小麦消费量的大幅增加,为小麦去库存提供了不可多得的阶段性机会,全国小麦去库存进度明显加快,成交率大幅提升。

农业工程技术·综合版 2021年12月刊10产 业 发 展江苏扬州邗江区小麦产业现状、问题及发展建议王 君,杨武广,温 凯,仇景涛(江苏省扬州市邗江区农作物技术推广中心,江苏 扬州 225009)摘要:小麦生产水平对江苏扬州地区的粮食增产和农民增收有重要意义。

通过调查分析邗江区近5年小麦种植现状,分析当地小麦种植产业发展中存在的问题,提出强化基础设施建设、提高种植效益、提高社会化服务比重等发展建议,为保持小麦增产、增效提供保障。

关键词:小麦;社会化服务;机械化;基础设施建设王 君,杨武广,温 凯,等. 江苏扬州邗江区小麦产业现状、问题及发展建议[J]. 农业工程技术,2021,41(35):10~11.扬州邗江地处里下河地区,种植制度为稻麦两熟制,小麦是重要的粮食作物之一,小麦生产水平对全区的粮食增产和农民增收有重要意义。

本文对邗江区小麦生产情况进行调研,总结了小麦生产中存在的问题,提出针对性发展建议。

一、小麦产业生产现状1、社会化服务比重高邗江区现在有社会化服务组织5个,农机大户5户,由单一的提供防治服务向提供统一耕整、统一机播(机插)、统一管水、统一植保、统一施肥、统一机收等综合性服务发展,常年服务面积达7万亩。

专业化服务组织的壮大,加快了邗江区土地流转速度,缓解农村劳动力严重匮乏问题,提高了农业生产的专业化与规模化。

2、机械化生产普及程度较高机械化作业基本贯穿小麦生产全过程。

2021年秋播,邗江区小麦机条播、机撒播面积达8.8万亩,占小麦播种总面积的91.6%。

在机械化防治上,全区已配置现代植保机械146台,用于全区粮食生产病虫害统防统治。

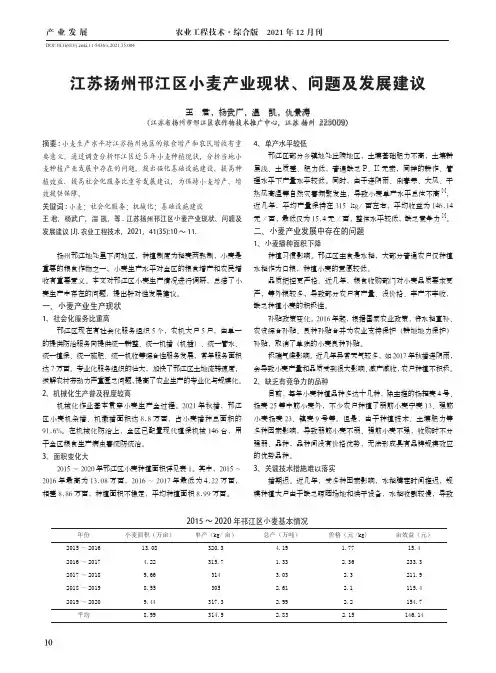

3、面积变化大2015~2020年邗江区小麦种植面积详见表1。

其中,2015~ 2016年最高为13.08万亩,2016~2017年最低为4.22万亩,相差8.86万亩,种植面积不稳定,平均种植面积8.99万亩。

4、单产水平较低邗江区部分乡镇地处丘陵地区,土壤基础肥力不高,土壤耕层浅、土质差、肥力低,普遍缺乏P、K 元素,同样的耕作、管理水平下产量水平较低。

江苏省小麦产业现状、存在的问题及对策刘 伟(中垦种业股份有限公司,江苏大丰224100)摘要:通过对江苏省小麦品种布局、应用情况等多方面进行分析,发现江苏省小麦产业存在栽培管理粗放,比较效益低;品种多、乱、杂,良种良法不配套;受环境影响大,抗风险能力差;优质不优价,优质品种种植积极性低;产业不协同,附加值偏低等问题。

提出了培育优新品种,普及配套良种良法;通过政策引导,加大种粮扶持力度;推动土地流转,鼓励适度规模种植;加强政策引导,培育新型职业农民;加强产销衔接,推进小麦产业高质量发展的对策,以期对江苏省小麦产业起到积极的推动作用。

关键词:江苏省;小麦产业;现状;问题;对策江苏省地处南北气候过渡地带,生态类型多样。

气候温和,雨量适中,四季分明,以苏北灌溉总渠为界,以北属暖温带湿润、半湿润季风气候,以南属亚热带湿润季风气候,不仅是我国南方最大的粳稻生产省份,也是全国优质小麦生产优势区,农业基础条件比较优越,市场化程度高[1]。

1 江苏省小麦产业现状1.1 小麦产业布局情况 江苏省大多数地区属于稻麦轮作一年两熟制的典型种植区域,小麦种植面积基本稳定在233.33万hm2左右,面积超过水稻。

小麦播种面积淮北的半冬性(白皮)小麦大于淮南的春性(红皮)小麦。

其中,稻茬麦面积占比75%左右,是全国最大的稻茬麦省份。

淮北的半冬性(白皮)小麦产量普遍高于淮南的春性(红皮)小麦,近年来,淮北白皮小麦高产攻关田每667m2产量已达700kg以上;淮南的部分地区红皮小麦产量也在逐年提高,目前已突破550kg。

由于受政府托市价的影响,小麦价格一直较稳,波动幅度较小,但由于种植成本的逐年上升,种植效益的天花板已经显现。

今后,小麦种植面积会随着农业结构调整和种麦效益好坏波动起伏。

1.2 小麦品种应用情况 以苏北灌溉总渠为界,淮南、淮北气候差异较大,对品种的要求也不相同。

淮南地区属于亚热带偏湿润农业气候区,气温较高,降水丰沛,日照稍少,要求小麦品种能够中抗赤霉病和耐穗发芽,目前主要以红皮小麦镇麦12、宁麦13、扬麦23、扬麦25、扬麦16、扬辐麦4号、农麦88、镇麦10号、扬麦20等为主,偏春性白皮小麦品种郑麦9023在沿渠两岸均有种植,仍有4.67万hm2左右的面积,半冬性品种淮麦44也有种植,并有逐年扩大的趋势。

我国小麦产业发展现状问题及对策浅析作者:蒋赟王秀东来源:《南方农业·上旬》2020年第11期摘; ;要; ;我国的小麦种植面积虽然较大,2018年达到2 426.62万公顷,但是种植规模小而散;小麦生产虽然实现了高产,2018年总产量达到13 144. 05万吨,但并没有实现优质,尤其是农民的混种、混收、混贮使得收购商和加工企业无从挑选,不仅严重影响了小麦原料的品质,也使得农民的议价空间被挤压得越来越小。

为推动我国小麦产业的高质量发展,提出对策建议:加强优质小麦良种繁育和栽培技术研究;落实优质专用小麦品种的专种专收专贮专用;不能忽视中筋小麦的生产;以需求为导向实行订单化购销;完善产业体系;完善基础设施;提供政策保障。

关键词; ;小麦产业;现状;问题;对策;中国中图分类号:S512.2; ;文献标志码:C; ; DOI:10.19415/ki.1673-890x.2020.31.009小麦是世界三大粮食作物之一,也是我国最主要的粮食作物。

据统计,我国小麦种植面积和小麦总产量均占到我国粮食种植面积和产量的五成以上,小麦生产对于我国粮食安全和农民增收都具有重要意义。

党的十九大报告明确提出,中国特色社会主义进入了新时代,我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾。

近年来,我国小麦产量屡创新高,小麦供给总量已经基本充足,供给不足的矛盾已基本得到解决,但随着人们生活水平的不断提高和生活节奏的日益加快,对优质专用小麦尤其是优质强筋小麦和优质弱筋小麦的需求不断增加,小麦的供需需要在更高水平上实现新的平衡[1]。

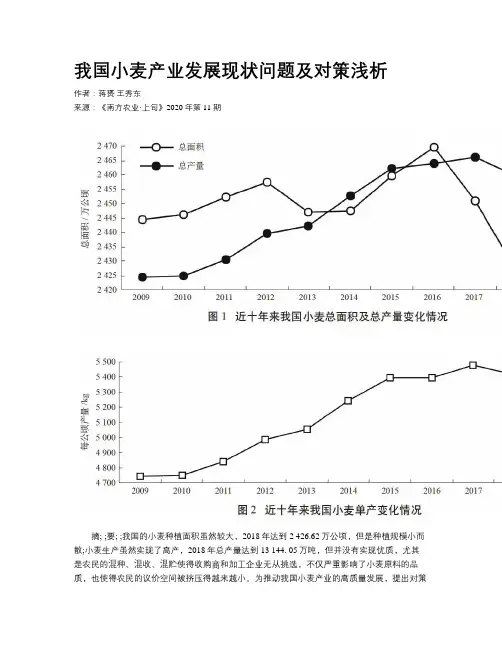

1 我国小麦生产现状1.1 种植面积及产量稳步提升近十年来我国小麦总面积、总产量及单位面积产量变化情况见图1、图2。

2009—2018年,我国小麦总产量呈现稳步上升的态势,从11 583.39万吨增加到13 144. 05万吨,增长率达到13.47%,2017年小麦产量达到历史新高的13 433.39万吨,总体而言,小麦的总量是比较充足的。

hanye ■产业/—粒小麦天下知----解读河南延津小麦产业文图/本刊全媒体记者冯春久卞瑞鹤通讯员崔兴辉研讨会现场河南延津,一粒小麦天下知。

今日,对于延 津人来说,小麦已不再仅仅是养家糊口的粮食, 更是让他们扬眉吐气的出彩招牌。

多少年来,延津人民与天地相争相和,治理延津土、用好延津水, 不仅努力守住自己的"饭碗”,还让中国记住延 津麦香,让世界品尝延津滋味。

5月24日,一年一度的中国(延津)小麦产 业发展高端研讨会成功召开。

六个“全国第一”、三个“全国唯一”铸就的“中国第一麦”金字招牌, 让延津人民“一麦相承”,豪迈开启新时代高质量发展新篇章。

打造“中国第一麦”人类文明,与水息息相关。

水养人,土生根。

位于“九曲黄河”之间的延津,处于黄河中下游,拥有广阔而肥沃的冲积平原。

土壤呈上轻下重的 独有特征,底层黏土密实、保水保肥,上层沙土松软,这种土质适合小麦种植。

人们形象地将这 种土称为"蒙金土"。

延津小麦能叫响全国,一 定程度上得益于黄河所赐予延津人民的这片热土。

艰难困苦,玉汝于成。

从1998年延津开始引 进种植优质强筋小麦到2020年,22年时间里,延津出台的有关鼓励、支持小麦产业发展的政策、 文件已逾百件,前后经历了四次品种变革,延津小麦终于“修成正果”,成为闻名遐迩的中国麦谷, 堪称中国农业发展的传奇。

国家农产品质量安全县、国家农业产业化示24 农村•农业•农民2021.6A范基地、全国农产品加工示范基地、国家优质高产强筋小麦示范区、国家农业科技园区、河南省食品安全示范县……一项项殊荣,见证了延津砥砺奋进的发展历程。

目前,延津小麦种植面积达100万亩,其中优质强劲小麦50万亩,是全国著名的优质强筋小麦生产基地,成为名副其实的“中国第一麦"。

种下梧桐树,引得凤凰来。

近年来,克明面业、鲁花集团、豫粮集团、京粮集团、中原粮食集团等收储、加工重磅龙头企业相继入驻延津。

综合国家统计局核定的全省夏粮分县数据显示,太和县2015年小麦综合单产每亩504.88公斤,这标志着太和县夏粮生产自2014年以来已连续2年站在了全国“小麦千斤县”先进行列。

反馈数据表明,2014年国家统计局首次核定太和县小麦单产超千斤达每亩501.13公斤,实现了多年一直努力奋进的“小麦千斤县”夙愿,2015年太和县夏粮生产再接再厉,又迎丰收年,全县小麦综合单产达每亩504.88公斤,较2014年增加0.75%。

对此太和统计局就近年来该县创造小麦“千斤县”做法及经验进行了探讨和总结,主要表现在以下方面:1主要做法近年来,太和县全县上下咬定“千斤县”目标不放松,切实攻坚克难,抢时间赶进度,抓重点攻难点,明确责任,强化督查,确保实现全县小麦平均亩产量“千斤”水平。

1.1成立创建组织。

县成立创建小麦亩产千斤县活动领导组织,在县农委设立了办公室,建立了领导小组联席会议制度,切实解决创建小麦千斤县工作中的重大问题,对千斤县创建工作任务进行分解,建立目标责任制,并制订了创建小麦亩产千斤县活动的配套技术方案。

1.2整合资金投入。

县委、县政府将粮食生产大县奖励资金全部用于小麦高产攻关、小麦亩产千斤县创建活动的开展,从秋种质量、春季田管、夏收产量等三个方面进行评比,对小麦高产攻关和创建小麦亩产千斤县活动进行奖补,同时整合高产高效万亩吨粮田建设、现代农业、新增农资综合补贴、高标准农田建设等项目资金近亿元,加强以农田水利为重点的基础设施建设,切实夯实秋种基础。

1.3培育创建典型。

继续实施小麦高产攻关核心示范区建设“百千万”工程,即村抓百亩点、乡(镇)抓千亩方、县抓万亩片;核心示范区内小麦生产全部做到“五有五统一”,实现标准化生产。

1.4落实关键技术。

制发了《小麦高产优质栽培技术操作规程》、《秋播小麦病虫害防治技术》、《小麦新品种介绍》等30余万份秋种技术资料,结合农业技术推广示范县项目、农业专业技术培训项目等,认真开展了“九月份技术培训月”活动。

粮食生意规模一、粮食行业概况(一)粮食的分类粮食作物包括小麦、水稻、玉米、燕麦、黑麦、大麦、谷子、高粱和青稞等,但是,其中三种作物(小麦、水稻和玉米)占世界上食物的一半以上。

粮食作物是人类主要的食物来源。

(二)粮食行业政策随着我国人口数量增长、消费结构不断升级和资源环境承载力趋紧,粮食产需仍将维持紧平衡态势;2020年突如其来的新冠肺炎疫情,使粮食等大宗农产品贸易链、供应链受到冲击,国际农产品市场供给不确定性增加。

国家高度重点粮食安全问题,出台了一系列政策,调动农民种粮积极性,抓好农业生产,加强农业种植资源保护和利用,要求合理利用耕地资源,防止耕地“非粮化”,稳定粮食生产,引导工商资本下乡流转耕地种粮。

二、粮食行业市场现状(一)粮食播种面积1、粮食播种面积2021年,各地层层压实粮食生产责任,落实最严格的耕地保护制度,坚决遏制耕地“非农化”、防止“非粮化”,进一步加大粮食生产扶持力度,支持复垦撂荒地,开发冬闲田,提高农民种粮积极性。

全国粮食播种面积11760万公顷,比上年增加86万公顷,增长0.7%,连续两年实现增长。

2、三大粮食播种面积三大粮食中,玉米的播种面积一直维持在较高的水平,大约为小麦播种面积的2倍,2021年玉米的播种面积受玉米价格高涨因素影响同比增长近5%,为4332.4万公顷;小麦播种面积自2016年来连年下降,从2016年的24666千公顷将为2021年的22911千公顷,减少5.5%;近几年由于稻谷价格持续走低,种植成本提高,农民种植积极性有所减弱,从2018年以来,我国稻谷种植面积开始呈现下降的态势,2020年由于世界粮食危机逐渐显现,中国提出要严守耕地红线,使得中国稻谷播种面积上升至30080千公顷,随着相关部分发文,要在东北地区开展粮豆轮作,在黑龙江省部分地下水超采区、寒地井灌稻区推进水改旱、稻改豆试点,在长江流域开发冬闲田扩种油菜,预计未来稻谷播种面积有所下降。

(二)粮食产量1、粮食总产量2021年,我国粮食产量再创新高,连续7年保持在1.3万亿斤以上。

我国主要麦区小麦籽粒微量元素含量及营养评价褚宏欣;牟文燕;党海燕;王涛;孙蕊卿;侯赛宾;黄婷苗;黄倩楠;石美;王朝辉【期刊名称】《作物学报》【年(卷),期】2022(48)11【摘要】小麦是重要的粮食作物,其微量元素含量高低直接影响人体健康。

明确我国主要麦区小麦籽粒微量元素含量水平,对优化小麦微量元素营养品质,保障居民营养健康有重要意义。

于2016—2020年,在我国17个小麦主产省区采集分析了1112份小麦及土壤样品,参考《中国营养学会人体微量元素摄入标准》和美国环境保护署健康风险评估方法,结合我国居民饮食特点,推荐了小麦籽粒微量元素适宜含量范围,并以此评价了我国小麦的微量元素营养状况。

研究发现,我国小麦籽粒铁含量平均为43.8 mg kg^(-1), 72.9%样本低于铁的推荐量下限50 mg kg^(-1),所有样本铁含量均低于推荐量上限140 mg kg^(-1);籽粒锰含量平均为43.0 mgkg^(-1),仅4.1%样本低于推荐锰含量下限22 mg kg^(-1),但23.7%样本高于推荐上限值50 mg kg^(-1);籽粒铜含量平均为4.6 mg kg^(-1), 7.6%样本低于推荐量下限3 mg kg^(-1),所有样本铜含量均低于推荐量上限10 mg kg^(-1);籽粒锌含量平均为31.4 mg kg^(-1), 85.8%的样本低于推荐量下限40 mg kg^(-1),仅4.1%样本高于50mgkg^(-1)的推荐量上限;籽粒硼含量平均为1.2mgkg^(-1),低于推荐量下限0.8mgkg^(-1)的样本占29.2%,所有样本均低于推荐值上限10 mg kg^(-1);籽粒钼含量平均为0.5 mg kg^(-1), 18.8%的样本钼含量低于推荐量下限0.2 mg kg^(-1),仅有0.4%样本钼含量高于推荐值上限2 mg kg^(-1)。

我国小麦籽粒微量元素含量也存在区域间变异,其中,铁、锌含量普遍偏低,部分地区硼、钼含量不足,而锰含量偏高,铜含量基本在推荐范围内。

小麦产业发展分析与展望(2016-2020)一、我国小麦产业概况和发展趋势(一)我国小麦产业概况小麦是世界性的重要粮食作物,产量和消费量占世界谷物产量和消费量的30%左右,而贸易量占世界谷物贸易量的45%左右。

在我国小麦是仅次于玉米和水稻的第三大谷物,近年来每年种植面积在2400万公顷左右,约占粮食作物总面积的1/4。

1960年以来,中国小麦产业呈现五个显著特点:一是面积下降、总产增加,均以1997年和2003年为拐点,呈三段式波动。

二是单产持续提高,2015年比1960年增长了5.64倍。

三是总产增加主要由单产驱动。

四是集中度高,河南、山东和河北三省常年种植面积占全国的45.3%,产量占全国的55.5%。

五是主产省份的种植规模和单产均较高。

消费呈现两个明显特点:一是持续增长,2014年比1961年增加了1.05亿吨,年均增长率为3.6%,略高于同期小麦总产的年增长率3.3%;二是长期产不足需,1960-2014年55年间仅有11个年份国内小麦供大于求,其余年份均产不足需。

2008年至今一直为净进口国,进口量逐年增加,2013年一度达到677万吨,这两年预计增速有所减缓。

(二)我国小麦产业发展趋势1、提高单产、增加总产是我国小麦生产发展的长期战略需求据预测小麦产量每年递增1.7%才能满足到2050年全球需求的增长,而目前的增长率仅为1.1%。

随着我国工业化、城镇化的发展,耕地逐年减少,而人口仍在增加,粮食需求将呈刚性增长,我国粮食的供需将长期处于紧平衡状态。

据预测,未来20年要保障我国粮食安全,小麦产量需在现有基础上每年递增1.4%,而主产麦区产量潜力年均增长率仅为0.8%。

至2020年我国年小麦需求量约为1330亿公斤左右,2013年我国小麦总产1221亿公斤,缺口达109亿公斤。

据统计,2014/2015年度我国小麦国内总消费量为13160万吨,2013/2014年度为12920万吨,增加240万吨,增幅1.86%。

因此,提高单产、增加总产、保障供给是我国小麦生产及产业发展的长期任务。

2、优质专用和绿色安全是我国小麦产业发展的必然趋势美国、加拿大、澳大利亚等世界主要小麦出口国一直比较重视小麦的品质。

随着我国小麦生产和育种目标由过去的以产量为主向增产与品质并重转变,优质专用小麦育种取得较大进展,主产区小麦品质结构也发生了较大的改变。

但是,目前我国优质专用小麦的生产远远不能满足市场的需求,发达国家优质专用小麦占小麦总产量的80%,而我国只占15%。

据中国饲料行业信息网2016年对国内强筋小麦市场需求形势分析表明,我国对优质强筋小麦总需求量约500万—700万吨,而当前我国优质强筋小麦总产量约300万—450万吨,缺口达200-250万吨。

需求的增加拉动了强筋小麦的价格,譬如2014年国际小麦价格连续走高,美国墨西哥湾硬红冬麦平均离岸价从1月份的288美元/吨涨至5月份的346美元/吨;上半年国内优质麦均价为2803元/吨,同比上涨9.2%,优质麦与普通麦价差从1月的278元/吨增至5月的365元/吨。

优质专用小麦的市场前景非常广阔。

另外,农产品质量安全与粮食安全一样已经上升到国家安全层面。

麦田有害生物的治理不仅要保障小麦高产稳产,还要减少化学农药的使用,提高小麦质量,保护生态环境,促进小麦生产的可持续发展。

3、提高水肥利用率和种植收益是我国小麦生产的迫切要求我国是世界淡水资源严重缺乏的国家,山东省人均水资源更为缺乏,全省多年平均水资源总量为305.8×108m3,占全国水资源总量的1.09%,人均水资源占有量仅为344m3,亩均水资源占有量307m3,二者都不足全国平均数的1/6,低于世界人均占有量的1/20。

但我国农业生产的水肥资源利用率较低,既浪费了水肥资源,又增加了生产成本,降低了种粮收益。

据报道,我国水分生产效率1.0,发达国家2.3。

我国正面临氮、磷、钾肥料施用成本增加、资源匮乏的严峻挑战。

能源价格上涨导致N肥生产成本不断提高,2040年后我国P矿资源将会短缺,我国目前K 肥的进口依赖度高达70%。

近年来我国大田作物化肥投入大量增加,却难以达到增产目标,增肥不增产现象凸显,肥料利用效率低是主要原因。

我国小麦氮肥利用率30%,发达国家50%;中国耕地面积约占世界耕地面积的10%,而氮肥消费量占世界氮肥总消费量的近30%。

提高水肥利用率和小麦生产收益是我国小麦生产发展的迫切要求。

近年来,小麦突发性自然灾害频发,生育期内干旱、生育后期干热风危害时有发生,严重制约了小麦生产的发展。

因此,需要通过多种技术途径大幅度提高水肥等资源生产效率,减少化肥农药用量,降低小麦生产成本,实现高产优质与高效环保的协调统一,全面提高我国小麦产业竞争力。

4、小麦生产和经营方式向规模化、集约化转变是发展方向国外小麦生产经营方式多是家庭农场、农业合作社等形式,生产规模大,机械化水平高。

20世纪末,美国家庭农场拥有全国81%的耕地面积,83%的谷物收获量,77%的农场销售额。

印度农业合作社覆盖全国100%的村庄,67%的农户。

我国当前的农业生产经营组织形式主要是以家庭承包经营为基础、统分结合的双层经营体制,农户经营面积小,2010年我国农户户均耕地7.5亩,约为欧盟的1/4,美国的1/400。

小农户经营已经不适应我国现代农业发展的需要。

党的十八大报告明确提出“培育新型农业经营主体”、“构建集约化、专业化、组织化、社会化相结合的新型农业经营体系”。

2016年中央一号文件对推进农业供给侧结构性改革做出一系列重大部署,明确提出实施藏粮于地、藏粮于技战略,强化现代农业科技创新推广体系建设,大力推进农业现代化,让农业成为充满希望的朝阳产业。

据有关部门统计,我国目前共有种粮大户68.2万户、粮食生产合作社5.59万个,家庭农场和合作社经营的粮食面积2亿多亩。

我国土地经营的规模化、集约化发展,为小麦种植模式、种植技术和农机农艺结合等提出了一系列新的课题,成为小麦产业的发展方向。

5、我国小麦产业支持保护政策将更加系统化是健康发展的保障入世以后,我国遵循WTO规则初步建立了以最低收购价与四补贴为主的小麦产业支持政策,但近年来这些政策的弊端日益显现,如补贴不挂钩且支持空间有限、最低收购价不断提高导致国内外价差扩大等等。

面对越来越复杂、挑战越来越多的发展环境,未来需要采取多种政策措施确保我国小麦产业健康发展:一是加大绿箱政策支持。

主要包括增加小麦科技研发投入;创立小麦节水补贴、主产区生态修复补贴、保险补贴等。

二是用好宝贵的微量许可这个黄箱政策空间。

主要包括稳定适用最低收购价政策;新增补贴切实向新型主体倾斜;加大贴息贷款等多种形式的金融支持;三是在所有多双边贸易谈判中都要守住小麦65%的进口关税不降低,这是保证我国小麦产业健康发展的最重要的战略防线。

二、我省小麦产业现状、存在的主要问题与技术需求(一)我省小麦产业发展现状山东省是我国小麦生产第二大省,2003~2014年全省小麦总产量实现了12连增。

山东省小麦产业的发展具有产量潜力高、生产技术水平高、品质优良、加工能力强等突出特点和优势。

未来小麦生产在品种和技术方面尚有较大增产潜力可挖,但不同区域间小麦产量水平和增产潜力存在显著差异。

1、播种面积、总产量及单产水平均呈逐年上升趋势据统计,山东省近5年来小麦年均种植面积5450万亩、平均总产215.3亿公斤、亩产396.5公斤,种植面积、单产及总产量均呈逐年上升趋势(表1)。

表1 2010年-2014年山东省小麦播种面积及总产量状况年份播种面积(千公顷)总产量(万吨)单产(千克/公顷)2010 3561.87 2058.60 57802011 3593.53 2103.92 58552012 3625.87 2179.50 60112013 3673.27 2218.80 60402014 3740.23 2263.84 6053山东省小麦种植面积约占全国小麦种植面积的15%,总产占全国总产的18%,单产水平处全国首位,较全国平均单产高出近20%。

山东省内小麦种植主要集中于鲁西、鲁南及胶东平原地区,种植面积较大的地市有德州、潍坊、临沂、济宁、聊城、菏泽六个地市,种植面积均超过30万公顷,单产最高的地市为德州市,平均每公顷产量为7430公斤(表2)。

表2 2014年山东省各地市小麦播种面积及产量状况地区播种面积(公顷)总产量(吨)单产(千克/公顷)济南市210533 1263712 6002青岛市246894 152**** ****淄博市110351 713019 6461枣庄市140067 852943 6090东营市62533 410182 6559烟台市134593 772068 5736潍坊市349744 2176171 6222济宁市330700 2185500 6609泰安市187585 131**** ****威海市60396 337614 5586日照市79304 446354 5628莱芜市9327 41966 4500临沂市321561 1901305 5941德州市450573 3347402 7430聊城市381593 2568500 6731滨州市220007 1457517 6626菏泽市585161 3602000 61562、不同区域间小麦产量水平和增产潜力差异显著山东省气候资源丰富,依据不同地理位置及灌溉条件,可将小麦产区分为鲁西黄灌区、鲁北井灌区、鲁中南湖河井灌结合区、鲁中旱作区、胶东旱作区五个区域,不同区域小麦种植情况及发展潜力归纳如下:鲁西黄灌区: 包括沿黄河各县市,面积约173.3万公顷。

该区以黄河水灌溉为主,井灌为辅,水资源较为丰富,但区内土壤肥力不均,存在一定面积的盐碱地和荒地,目前平均单产为5 250.0~7 500.0公斤/公顷。

该区在扩大种植面积和提高单产方面均有较大的潜力,应继续加强土壤改良和地力培肥,配套完善田间灌溉工程,至2020 年平均单产提高13%,可增产14 亿公斤。

鲁北井灌区: 包括淄博、潍坊所属的部分县市,面积约33.3万公顷。

该区以井灌为主,能够保障小麦关键生育期灌溉用水。

但区内多为山间平原,易受冻害、干旱等的影响,产量年际间波动较大,平均单产为6000.0~6750.0公斤/公顷,部分县市可实现小面积单产9750.0~11250.0公斤/公顷的高产,具有一定的增产潜力。

该区应大力提倡秸秆还田,提高土壤有机质含量,推广节水高产栽培技术,至2020年平均单产提高10%左右,增产2 亿公斤。

鲁中南井湖河灌结合区: 包括济宁、泰安、枣庄、临沂所属的部分县市,面积约66. 7万公顷。

该区井灌面积约占80%左右,部分麦田用湖水和河水灌溉,目前平均单产为6 750.0 公斤/公顷左右,部分麦田土壤肥力较好,滕州、兖州等县已创出小面积单产10500.0~11835.0 公斤/公顷的高产水平。