金融工程学课件第5章远期外汇与外汇期货教学案例

- 格式:ppt

- 大小:6.08 MB

- 文档页数:60

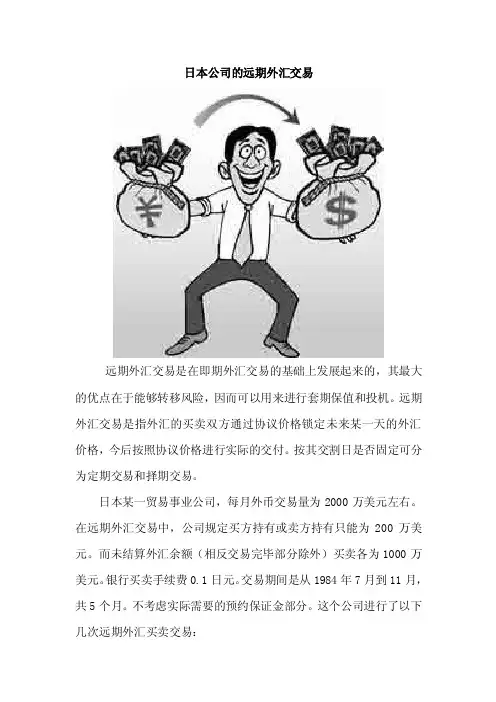

日本公司的远期外汇交易远期外汇交易是在即期外汇交易的基础上发展起来的,其最大的优点在于能够转移风险,因而可以用来进行套期保值和投机。

远期外汇交易是指外汇的买卖双方通过协议价格锁定未来某一天的外汇价格,今后按照协议价格进行实际的交付。

按其交割日是否固定可分为定期交易和择期交易。

日本某一贸易事业公司,每月外币交易量为2000万美元左右。

在远期外汇交易中,公司规定买方持有或卖方持有只能为200万美元。

而未结算外汇余额(相反交易完毕部分除外)买卖各为1000万美元。

银行买卖手续费0.1日元。

交易期间是从1984年7月到11月,共5个月。

不考虑实际需要的预约保证金部分。

这个公司进行了以下几次远期外汇买卖交易:1.7月3日,订立美元期货买进预约(买进持有200万美元)。

合约内容:200万美元,1个月期货(8月6日交付),远期汇率1美元=238.60日元。

买进远期美元的理由是:美日利率差距甚大,故判断目前美元将持续坚挺,依据对强势货币,以期货折价买进的原则。

2.7月24日,订立美元期货卖出预约400万美元(卖出持有200万美元)。

合约内容:①采取7月3日买进外汇期货预约的相反交易,即卖出远期外汇200万美元,8月6日交割,远期汇率为1美元=245.50日元。

这两个买卖合约8月6日到期结算时可获得利益(245.50-238.60)×200万=1380万日元。

②新卖出外汇期货200万美元,期限3个月,10月26日交割,远期汇率为242.40。

卖出远期美元的理由是: 1美元兑换247日元为1983年9月2日以来的最高价格,首先予以谋利,并具有支援其后的买进操作之意而重新卖出。

3. 8月30日,买进远期外汇预约200万美元(买卖持有为0)。

期限为1个月,10月3日交割,远期汇率 l美元=239.70日元,买进理由: 8月上旬美元行情虽为243日元,但当时未决定,故已来不及,以后再未突破240日元。

由于从日本流出资本颇巨,因此月底出现240日元时就把握此机会。

金融工程学第5章远期外汇与外汇期货开课单位:金融工程课程组主讲:吴冲锋教授等OTC衍生品市场交易情况单位:10亿美圆Global Futures and Options Volume by SectorIn millions of contractsIn millions of contractsTop 30 Derivatives Exchanges by Volume In millions of contractsTop 10 Commodities Contracts by VolumeIn millions of contractsIn millions of contracts5.1金融衍生产品51•含义:是指其价值依赖于基本(underlying)标的资产价格的金融工具,如远期,期货,期权,互换(掉期)等。

权互换等金融衍生产品的概念有关金融衍生品这概念还没有个明确有关“金融衍生品”这一概念还没有一个明确的定义,国内有不同的叫法,如:金融衍生商品,金融衍生产品,金融衍生工具,派生金融工具,金融派生品,金融衍生证券等,英文也有金融派生品金融衍生证券等英文也有a c a e at e st u e t、“Financial Derivative Instrument”“Derivative Financial 1nstrument”、“Derivative Security”等叫法,但含义都是相同的。

•衍生产品是英文(Derivatives)的中文意译。

其原意是派生物、衍生物的意思。

金融衍生产品通常是指从根本资产(Underlying Assets)派生出来的金融工具(产品)。

由于许多金融派生出来的金融工具(产品)由于许多金融衍生产品交易在资产负债表上没有相应科目,因而也被称为“资产负债表外交易(简称“表外交易”)。

表外交易:表外交易•由于各种衍生产品的交易并不在资产负债表中反应出来,所以对企业的影响是潜在的,而其爆发的后果却是非常严重的,有时甚至是致命的。