《预算会计》第六章 财政总预算会计支出的核算

- 格式:pptx

- 大小:340.99 KB

- 文档页数:147

第一章预算会计概述一、判断题1、会计按其适用范围和核算对象,可分为企业会计和事业单位会计、行政单位会计及财政总预算会计两大类。

( T )2、财政总预算会计的核算内容不包括财产物资的核算。

( T)3、财政总预算会计核算的主体是各级财政机关。

( F )4、行政单位也需要进行成本核算。

( F )5、事业单位会计、行政单位会计和财政总预算会计,与企业会计比较基本相同。

( F )6、财政机关经常用现金支付办公用品的零星开支,因此财政总预算会计也要进行现金的核算。

( F )7、所有事业单位都是非营利性质的。

( F)二、单项选择题1、在下列会计核算的一般原则中,事业单位会计与企业单位会计核算不同的是( D )。

A 历史成本计价原则 B及时性原则 C 权责发生制原则 D 专款专用原则2、下列单位不属于事业单位范畴的是( D )。

A 气象台B 林业研究所C 出版社D 福利企业3、预算会计的基本等式为( D)。

A 资产=权益 B资产=负债+所有者权益C 资产=负债+净权益D 资产+支出=负债+净资产+收入4、我国财政总预算会计管理体系设置的原则为( C )。

A 按经济区域设置B 按管理权限设置C 一级政府,一级总预算会计D 统一领导,分级管理5、我国会计按其适用范围和和核算对象,可分为( A)。

A企业会计和预算会计 B预算会计和行业会计C行业会计 D 旅游、房地产会计6、事业单位经营性收支业务核算可采用( D )A 收付实现制 B按历史成本计价 C 按重置成本计价 D 权责发生制7、总预算会计是各级人民政府财政部门反映和监督( D)。

A 省级以下各级财政部门的会计B 中央财政会计‘C 以地方为主中央为辅的会计D 总预算执行情况的会计8、凡是向同级财政部门领报经费,并发生预算管理关系的行政主管单位所实行的独立会计核算,称为行政( D)。

A 二级单位会计B 三级单位会计C 基层单位会计D 主管单位会计三、多项选择题1、预算会计的主体包括( BCD )。

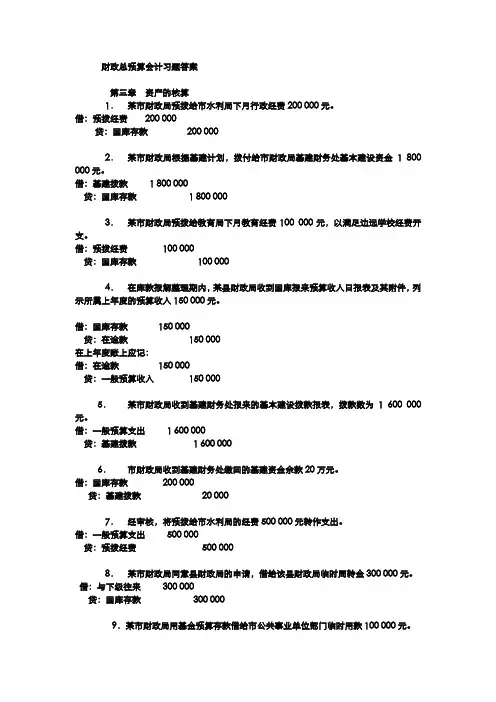

财政总预算会计习题答案第三章资产的核算1.某市财政局预拨给市水利局下月行政经费200 000元。

借:预拨经费200 000贷:国库存款200 0002.某市财政局根据基建计划,拨付给市财政局基建财务处基本建设资金1 800 000元。

借:基建拨款 1 800 000贷:国库存款 1 800 0003.某市财政局预拨给教育局下月教育经费100 000元,以满足边远学校经费开支。

借:预拨经费100 000贷:国库存款100 0004.在库款报解整理期内,某县财政局收到国库报来预算收入日报表及其附件,列示所属上年度的预算收入150 000元。

借:国库存款150 000贷:在途款150 000在上年度账上应记:借:在途款150 000贷:一般预算收入150 0005.某市财政局收到基建财务处报来的基本建设拨款报表,拨款数为1 600 000元。

借:一般预算支出 1 600 000贷:基建拨款 1 600 0006.市财政局收到基建财务处缴回的基建资金余款20万元。

借:国库存款200 000贷:基建拨款20 0007.经审核,将预拨给市水利局的经费500 000元转作支出。

借:一般预算支出500 000贷:预拨经费500 0008.某市财政局同意县财政局的申请,借给该县财政局临时周转金300 000元。

借:与下级往来300 000贷:国库存款300 0009.某市财政局用基金预算存款借给市公共事业单位部门临时用款100 000元。

借:暂付款100 000贷:国库存款---基金预算存款100 00010.上述借款经批准转作基金预算支出。

借:基金预算支出100 000贷:暂付款100 00011.某市财政局借给市教育局款项200 000元,用于维修中小学教室。

借:暂付款200 000贷:国库存款200 00012.上述借款经批准转作预算拨款。

借:一般预算支出200 000贷:暂付款200 00013. 在决算清理期内,收回上年度已列支的基金预算支出95 000元。