比亚迪2018年财务分析结论报告-智泽华

- 格式:rtf

- 大小:21.01 KB

- 文档页数:3

东⽅电⽓2018年财务分析结论报告-智泽华东⽅电⽓2018年财务分析综合报告内部资料,妥善保管第 1 页共 3 页东⽅电⽓2018年财务分析综合报告⼀、实现利润分析2018年实现利润为127,546.97万元,与2017年的53,342.33万元相⽐成倍增长,增长1.39倍。

实现利润主要来⾃于内部经营业务,企业盈利基础⽐较可靠。

⼆、成本费⽤分析2018年营业成本为2,356,828.65万元,与2017年的2,530,329.19万元相⽐有所下降,下降6.86%。

2018年销售费⽤为135,797.21万元,与2017年的85,393.53万元相⽐有较⼤增长,增长59.03%。

2018年尽管销售费⽤⼤幅度增长,但营业收⼊却呈下降趋势,表明企业市场销售形势不太理想,应当采取措施,调整产品结构、销售战略或销售队伍。

2018年管理费⽤为250,140.21万元,与2017年的360,986.41万元相⽐有较⼤幅度下降,下降30.71%。

2018年管理费⽤占营业收⼊的⽐例为8.41%,与2017年的11.71%相⽐有所降低,降低3.3个百分点。

经营业务的盈利⽔平提⾼,企业管理费⽤⽀出控制较好,⽀出效率提⾼。

本期财务费⽤为-38,054.29万元。

三、资产结构分析与2017年相⽐,2018年存货占营业收⼊的⽐例明显下降。

应收账款占营业收⼊的⽐例下降。

从流动资产与收⼊变化情况来看,流动资产增长的同时收⼊却在下降,资产的盈利能⼒明显下降,与2017年相⽐,资产结构趋于恶化。

四、偿债能⼒分析从⽀付能⼒来看,东⽅电⽓2018年是有现⾦⽀付能⼒的。

企业财务费⽤⼩于0或缺乏利息⽀出数据,⽆法进⾏负债经营风险判断。

五、盈利能⼒分析东⽅电⽓2018年的营业利润率为4.17%,总资产报酬率为1.05%,净资产收益率为4.33%,成本费⽤利润率为4.66%。

企业实际投⼊到企业⾃⾝经营业务的资产为8,627,569.24万元,经营资产的收益率为1.44%,⽽对外投。

中迪投资2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 中迪投资2018年财务分析综合报告一、实现利润分析2018年实现利润为负6,507.3万元,与2017年的16,529.5万元相比,2018年出现亏损,亏损6,507.3万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业出现经营亏损,企业经营形势恶化,应迅速调整经营战略。

二、成本费用分析2018年营业成本为2,210.28万元,与2017年的18,326.24万元相比有较大幅度下降,下降87.94%。

2018年销售费用为6,880.74万元,与2017年的506.08万元相比成倍增长,增长12.6倍。

2018年尽管企业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业市场销售活动开展得很不理想,应当采取果断措施,调整产品结构、销售战略或销售队伍。

2018年管理费用为4,596.69万元,与2017年的7,114.5万元相比有较大幅度下降,下降35.39%。

2018年管理费用占营业收入的比例为155.86%,与2017年的26.23%相比有较大幅度的提高,提高129.63个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

2018年财务费用为52.74万元,与2017年的291.24万元相比有较大幅度下降,下降81.89%。

三、资产结构分析与2017年相比,2018年存货占营业收入的比例出现不合理增长。

其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,中迪投资2018年是有现金支付能力的。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

国新能源2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 国新能源2018年财务分析综合报告一、实现利润分析2018年实现利润为16,376.55万元,与2017年的1,355.54万元相比成倍增长,增长11.08倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年营业成本为921,014.27万元,与2017年的803,688.55万元相比有较大增长,增长14.6%。

2018年销售费用为84,953.6万元,与2017年的78,375.53万元相比有较大增长,增长8.39%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为32,224.68万元,与2017年的28,148.48万元相比有较大增长,增长14.48%。

2018年管理费用占营业收入的比例为2.89%,与2017年的2.92%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2018年财务费用为73,171.66万元,与2017年的55,742.24万元相比有较大增长,增长31.27%。

三、资产结构分析2018年不能为企业创造利润的资产项目占用资金数额较大,企业资产结构不太合理。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

因此与2017年相比,资产结构并没有优化。

四、偿债能力分析从支付能力来看,国新能源2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析国新能源2018年的营业利润率为1.70%,总资产报酬率为3.28%,净资。

第1篇一、概述比亚迪股份有限公司(以下简称“比亚迪”或“公司”)成立于1995年,总部位于中国广东省深圳市,是一家专注于新能源汽车和传统汽车的研发、生产和销售的企业。

自成立以来,比亚迪凭借其技术创新和产业布局,迅速发展成为全球新能源汽车行业的领军企业。

本报告通过对比亚迪近几年的财务报表进行分析,旨在全面评估公司的财务状况、盈利能力、偿债能力、运营效率和发展潜力。

二、财务状况分析1. 资产结构分析比亚迪的资产结构较为稳定,主要由流动资产和非流动资产组成。

流动资产主要包括货币资金、交易性金融资产、应收账款等,占比相对较高,表明公司具有较强的短期偿债能力。

非流动资产主要包括固定资产、无形资产等,占比相对较低,表明公司注重长期发展和技术创新。

2. 负债结构分析比亚迪的负债结构以流动负债为主,主要包括短期借款、应付账款等。

长期负债相对较少,表明公司财务风险较低。

近年来,公司负债总额逐年增长,但负债率相对稳定,说明公司财务状况良好。

3. 所有者权益分析比亚迪的所有者权益逐年增长,表明公司盈利能力和投资回报率较高。

公司通过内部积累和外部融资,不断扩大股东权益规模,为公司的长期发展奠定了坚实基础。

三、盈利能力分析1. 营业收入分析比亚迪的营业收入近年来保持稳定增长,主要得益于新能源汽车市场的快速发展和传统汽车业务的稳步推进。

公司营业收入增长速度高于行业平均水平,表明公司具有较强的市场竞争力。

2. 毛利率分析比亚迪的毛利率相对稳定,近年来略有下降。

这主要受到原材料价格上涨和市场竞争加剧的影响。

然而,公司通过技术创新和成本控制,努力保持毛利率的稳定。

3. 净利率分析比亚迪的净利率近年来保持稳定,表明公司具有较强的盈利能力。

公司通过优化产品结构、提高运营效率等措施,不断提升净利润水平。

四、偿债能力分析1. 流动比率分析比亚迪的流动比率相对较高,表明公司具有较强的短期偿债能力。

公司流动资产充足,能够及时偿还短期债务。

2. 速动比率分析比亚迪的速动比率也相对较高,表明公司短期偿债能力较强。

亚威股份2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 亚威股份2018年财务分析综合报告一、实现利润分析2018年实现利润为12,975.07万元,与2017年的11,886.44万元相比有所增长,增长9.16%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润也有所增长,企业经营业务在稳步发展。

二、成本费用分析2018年营业成本为110,389.27万元,与2017年的105,690.15万元相比有所增长,增长4.45%。

2018年销售费用为11,987.02万元,与2017年的10,108.37万元相比有较大增长,增长18.59%。

2018年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2018年管理费用为6,412.08万元,与2017年的13,579.09万元相比有较大幅度下降,下降52.78%。

2018年管理费用占营业收入的比例为4.18%,与2017年的9.44%相比有较大幅度的降低,降低5.25个百分点。

而营业利润却有较大幅度增长,管理费用控制良好,并带来了经济效益的显著提高。

本期财务费用为-639.69万元。

三、资产结构分析2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,亚威股份2018年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析亚威股份2018年的营业利润率为8.46%,总资产报酬率为5.25%,净资产收益率为6.97%,成本费用利润率为10.03%。

企业实际投入到企业自身经营业务的资产为220,465.2万元,经营资产的收益率为5.88%,而对外投资。

亚星客车2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 亚星客车2018年财务分析综合报告一、实现利润分析2018年实现利润为2,354.33万元,与2017年的6,860.16万元相比有较大幅度下降,下降65.68%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额扩大的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析2018年营业成本为199,263.9万元,与2017年的195,546.95万元相比有所增长,增长1.9%。

2018年销售费用为13,738.85万元,与2017年的16,320.28万元相比有较大幅度下降,下降15.82%。

2018年在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2018年管理费用为5,192.37万元,与2017年的11,134.55万元相比有较大幅度下降,下降53.37%。

2018年管理费用占营业收入的比例为2.11%,与2017年的4.67%相比有所降低,降低2.55个百分点。

但并没有带来经济效益的明显提高,要注意控制管理费用的必要性。

2018年财务费用为9,293.31万元,与2017年的7,047.13万元相比有较大增长,增长31.87%。

三、资产结构分析2018年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2017年相比,2018年应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,亚星客车2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

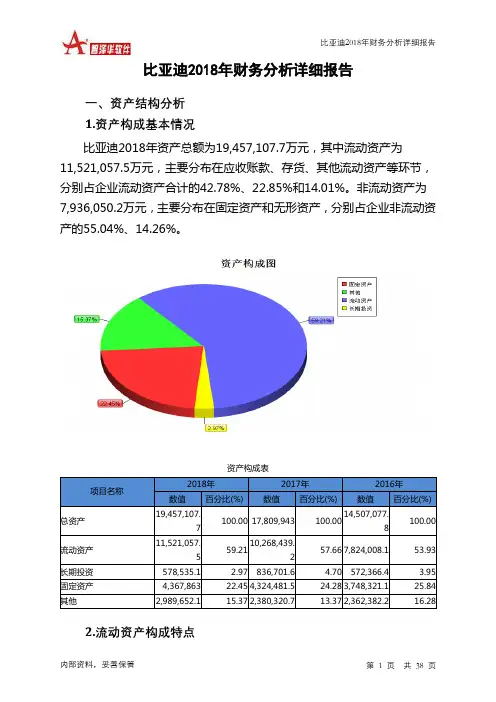

比亚迪2018年财务分析详细报告一、资产结构分析1.资产构成基本情况比亚迪2018年资产总额为19,457,107.7万元,其中流动资产为11,521,057.5万元,主要分布在应收账款、存货、其他流动资产等环节,分别占企业流动资产合计的42.78%、22.85%和14.01%。

非流动资产为7,936,050.2万元,主要分布在固定资产和无形资产,分别占企业非流动资产的55.04%、14.26%。

资产构成表项目名称2018年2017年2016年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产19,457,107.7100.00 17,809,943 100.0014,507,077.8100.00流动资产11,521,057.559.2110,268,439.257.66 7,824,008.1 53.93长期投资578,535.1 2.97 836,701.6 4.70 572,366.4 3.95 固定资产4,367,863 22.45 4,324,481.5 24.28 3,748,321.1 25.84 其他2,989,652.1 15.37 2,380,320.7 13.37 2,362,382.2 16.282.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的43.65%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表项目名称2018年2017年2016年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产11,521,057.5100.0010,268,439.2100.00 7,824,008.1 100.00存货2,633,034.5 22.85 1,987,280.4 19.35 1,737,843.9 22.21 应收账款4,928,353.4 42.78 5,188,068.1 50.52 4,176,800.2 53.38 其他应收款101,037.8 0.88 82,549.9 0.80 56,321.5 0.72 交易性金融资产45.1 0.00 0 0.00 0 0.00 应收票据0 0.00 697,300.3 6.79 636,237.8 8.13 货币资金1,305,209.5 11.33 990,269 9.64 769,366.6 9.83 其他2,553,377.2 22.16 1,322,971.5 12.88 447,438.1 5.723.资产的增减变化2018年总资产为19,457,107.7万元,与2017年的17,809,943万元相比有所增长,增长9.25%。

第1篇一、引言比亚迪股份有限公司(以下简称“比亚迪”或“公司”)成立于1995年,总部位于中国深圳,是一家集汽车、电子、新能源和轨道交通四大产业为一体的综合性企业。

近年来,比亚迪在国内外市场取得了显著的业绩,成为新能源汽车领域的领军企业。

本报告旨在通过对比亚迪财务数据的分析,评估其财务状况、盈利能力、偿债能力、运营能力以及发展潜力,为投资者和利益相关者提供决策参考。

二、财务状况分析1. 资产负债表分析(1)资产结构分析截至2022年底,比亚迪总资产为人民币1,569.88亿元,较上一年增长18.23%。

其中,流动资产为人民币875.39亿元,占比58.03%,主要包含货币资金、应收账款和存货。

非流动资产为人民币694.49亿元,占比44.97%,主要包括固定资产、无形资产和长期投资。

(2)负债结构分析截至2022年底,比亚迪总负债为人民币1,004.88亿元,较上一年增长17.89%。

其中,流动负债为人民币717.23亿元,占比71.55%,主要包括短期借款、应付账款和预收账款。

非流动负债为人民币287.65亿元,占比28.45%,主要包括长期借款和递延所得税负债。

(3)股东权益分析截至2022年底,比亚迪股东权益为人民币564.99亿元,较上一年增长19.66%。

股东权益占比为36.17%,表明公司资产负债率较低,财务状况较为稳健。

2. 盈利能力分析(1)营业收入分析2022年,比亚迪实现营业收入人民币3,925.88亿元,较上一年增长55.25%。

其中,汽车业务收入为人民币2,820.95亿元,电子业务收入为人民币877.04亿元,新能源业务收入为人民币462.44亿元。

(2)净利润分析2022年,比亚迪实现净利润人民币231.62亿元,较上一年增长155.28%。

其中,归属于上市公司股东的净利润为人民币220.78亿元,同比增长156.36%。

3. 偿债能力分析(1)流动比率分析截至2022年底,比亚迪流动比率为1.22,表明公司短期偿债能力较强。

比亚迪2018年财务指标报告一、实现利润分析实现利润增减变化表2018年实现利润为438,564万元,与2017年的562,064.1万元相比有较大幅度下降,下降21.97%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

成本构成变动情况表(占营业收入的比例)二、盈利能力分析盈利能力指标表(%)比亚迪2018年的营业利润率为3.26%,总资产报酬率为3.96%,净资产收益率为5.89%,成本费用利润率为3.58%。

企业实际投入到企业自身经营业务的资产为17,893,436万元,经营资产的收益率为2.37%,而对外投资的收益率为4.29%。

2018年营业利润为424,176万元,与2017年的541,055.1万元相比有较大幅度下降,下降21.60%。

以下项目的变动使营业利润增加:公允价值变动收益增加11,269.6万元,营业收入增加2,414,000.5万元,管理费用减少302,567.1万元,销售费用减少19,580.7万元,共计增加2,747,417.9万元;以下项目的变动使营业利润减少:资产减值损失增加44,383万元,财务费用增加68,270万元,营业税金及附加增加81,615.2万元,营业成本增加2,294,986.1万元,共计减少2,489,254.3万元。

增加项与减少项相抵,使营业利润下降258,163.6万元。

三、偿债能力分析偿债能力指标表2018年流动比率为0.99,与2017年的0.98相比略有增长。

2018年流动比率比2017年提高的主要原因是:2018年流动资产为11,521,057.5万元,与2017年的10,268,439.2万元相比有较大增长,增长12.20%。

2018年流动负债为11,656,897.5万元,与2017年的10,499,693.6万元相比有较大增长,增长11.02%。

流动资产增长速度快于流动负债的增长速度,致使流动比率提高。

从盈利情况来看,企业盈利对利息的保障倍数为2.46倍。

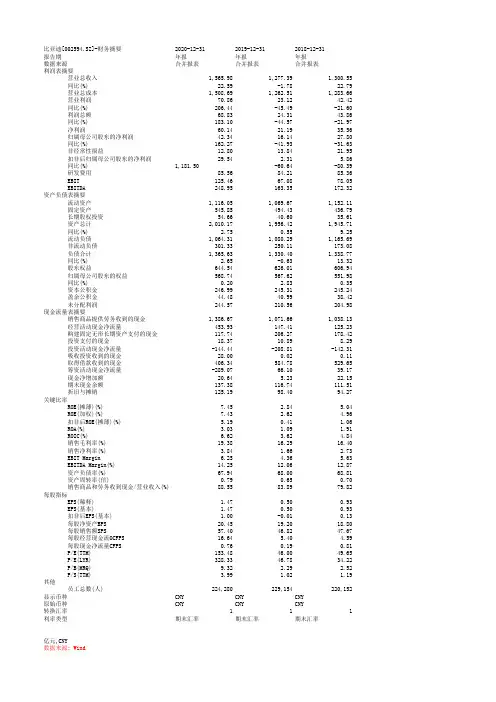

比亚迪[002594.SZ]-财务摘要2020-12-312019-12-312018-12-31报告期年报年报年报数据来源合并报表合并报表合并报表利润表摘要营业总收入1,565.981,277.391,300.55 同比(%)22.59-1.7822.79 营业总成本1,508.691,262.511,283.66 营业利润70.8623.1242.42 同比(%)206.44-45.49-21.60 利润总额68.8324.3143.86 同比(%)183.10-44.57-21.97 净利润60.1421.1935.56 归属母公司股东的净利润42.3416.1427.80 同比(%)162.27-41.93-31.63 非经常性损益12.8013.8421.95 扣非后归属母公司股东的净利润29.54 2.31 5.86 同比(%)1,181.50-60.64-80.39 研发费用85.5684.2185.36 EBIT125.4667.0878.05 EBITDA248.95163.35172.32资产负债表摘要流动资产1,116.051,069.671,152.11 固定资产545.85494.43436.79 长期股权投资54.6640.6035.61 资产总计2,010.171,956.421,945.71 同比(%) 2.750.559.25 流动负债1,064.311,080.291,165.69 非流动负债301.33250.11173.08 负债合计1,365.631,330.401,338.77 同比(%) 2.65-0.6313.32 股东权益644.54626.01606.94 归属母公司股东的权益568.74567.62551.98 同比(%)0.20 2.830.35 资本公积金246.99245.31245.24 盈余公积金44.4840.9938.42 未分配利润244.57210.56204.98现金流量表摘要销售商品提供劳务收到的现金1,386.671,071.661,038.13 经营活动现金净流量453.93147.41125.23 购建固定无形长期资产支付的现金117.74206.27178.42 投资支付的现金18.3710.898.29 投资活动现金净流量-144.44-208.81-142.31 吸收投资收到的现金28.000.020.11 取得借款收到的现金406.34584.78529.65 筹资活动现金净流量-289.0766.1039.17 现金净增加额20.64 5.2322.15 期末现金余额137.38116.74111.51 折旧与摊销125.1998.4094.27关键比率ROE(摊薄)(%)7.45 2.84 5.04 ROE(加权)(%)7.43 2.62 4.96 扣非后ROE(摊薄)(%) 5.190.41 1.06 ROA(%) 3.03 1.09 1.91 ROIC(%) 6.62 3.62 4.84 销售毛利率(%)19.3816.2916.40 销售净利率(%) 3.84 1.66 2.73 EBIT Margin 6.25 4.36 5.63 EBITDA Margin(%)14.2512.0612.87 资产负债率(%)67.9468.0068.81 资产周转率(倍)0.790.650.70 销售商品和劳务收到现金/营业收入(%)88.5583.8979.82每股指标EPS(稀释) 1.470.500.93 EPS(基本) 1.470.500.93 扣非后EPS(基本) 1.00-0.010.13 每股净资产BPS20.4519.2018.80 每股销售额SPS57.4046.8247.67 每股经营现金流OCFPS16.64 5.40 4.59 每股现金净流量CFPS0.760.190.81 P/E(TTM)153.4846.0049.65 P/E(LYR)328.3346.7834.22 P/B(MRQ)9.32 2.29 2.52 P/S(TTM) 3.99 1.02 1.19其他员工总数(人)224,280229,154220,152显示币种CNY CNY CNY原始币种CNY CNY CNY转换汇率111利率类型期末汇率期末汇率期末汇率亿元,CNY数据来源: Wind。

比亚迪2018年现金流量报告一、现金流入结构分析2018年现金流入为18,581,226.3万元,与2017年的15,477,797.4万元相比有较大增长,增长20.05%。

企业通过销售商品、提供劳务所收到的现金为10381299.10万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的55.87%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,销售商品、提供劳务使企业的现金净增加1252290.90万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的28.50%。

这部分新增借款有92.61%用于偿还旧债。

2018年经营现金收益率为9.63%,与2017年的6.01%相比有所提高,提高3.62个百分点。

二、现金流出结构分析2018年现金流出为18,360,360.3万元,与2017年的15,320,634.7万元相比有较大增长,增长19.84%。

最大的现金流出项目为购买商品和接受劳务所支付的现金,占现金流出总额的39.53%。

三、现金流动的稳定性分析2018年,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2018年,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2018年,最大的现金流入项目依次是:提供劳务收到的现金;取得借款收到的现金;收到其他与经营活动有关的现金;无形资产和其他长期资产收回的现金净额。

最大的现金流出项目依次是:接受劳务支付的现金;偿还债务支付的现金;支付给职工以及为职工支付的现金;无形资产和其他长期资产支付的现金。

四、现金流动的协调性评价2018年比亚迪投资活动需要资金1423076.00万元;经营活动创造资金1252290.90万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2018年比亚迪从企业外部筹集的资金净额为391651.10万元。

投资活动的资金缺口是由经营活动和筹资活动共同满足的。

长城汽车2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 长城汽车2018年财务分析综合报告一、实现利润分析2018年实现利润为647,707.2万元,与2017年的623,296.6万元相比有所增长,增长3.92%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的情况下经营利润却有所上升,企业通过压缩成本费用支出取得了较好成绩,但也要注意营业收入下降带来的不利影响。

二、成本费用分析2018年营业成本为8,148,094.26万元,与2017年的8,196,690.36万元相比有所下降,下降0.59%。

2018年销售费用为457,519.86万元,与2017年的440,639.78万元相比有所增长,增长3.83%。

2018年尽管企业销售费用有所增长,但营业收入却有所下降,表明企业销售活动开展得不太理想。

2018年管理费用为167,630.37万元,与2017年的496,303.87万元相比有较大幅度下降,下降66.22%。

2018年管理费用占营业收入的比例为1.71%,与2017年的4.94%相比有所降低,降低3.22个百分点。

经营业务的盈利水平提高,企业管理费用支出控制较好,支出效率提高。

本期财务费用为-49,387.52万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产与营业收入都在下降,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,长城汽车2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析长城汽车2018年的营业利润率为6.37%,总资产报酬率为5.38%,净资产收益率为10.29%,成本费用利润率为7.13%。

企业实际投入到企业自身经营业务的资产为10,376,182.74万元,经营资产的收益率为6.01%,而对外。

比亚迪2018年管理水平报告一、成本费用分析1、成本构成情况2018年比亚迪成本费用总额为12,304,438.2万元,其中:营业成本为10,872,534.3万元,占成本总额的88.36%;销售费用为472,948.1万元,占成本总额的3.84%;管理费用为376,041.2万元,占成本总额的3.06%;财务费用为299,710.1万元,占成本总额的2.44%;营业税金及附加为214,562.9万元,占成本总额的1.74%。

成本构成表(占成本费用总额的比例)2、总成本变化情况及原因分析比亚迪2018年成本费用总额为12,304,438.2万元,与2017年的10,137,331.7万元相比有较大增长,增长21.38%。

以下项目的变动使总成本增加:营业成本增加2,294,986.1万元,营业税金及附加增加81,615.2万元,财务费用增加68,270万元,资产减值损失增加44,383万元,共计增加2,489,254.3万元;以下项目的变动使总成本减少:销售费用减少19,580.7万元,管理费用减少302,567.1万元,共计减少322,147.8万元。

增加项与减少项相抵,使总成本增长2,167,106.5万元。

成本构成变动情况表(占营业收入的比例)3、营业成本控制情况2018年营业成本为10,872,534.3万元,与2017年的8,577,548.2万元相比有较大增长,增长26.76%。

4、销售费用变化及合理性评价2018年销售费用为472,948.1万元,与2017年的492,528.8万元相比有所下降,下降3.98%。

2018年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

5、管理费用变化及合理性评价2018年管理费用为376,041.2万元,与2017年的678,608.3万元相比有较大幅度下降,下降44.59%。

2018年管理费用占营业收入的比例为2.89%,与2017年的6.41%相比有较大幅度的降低,降低3.52个百分点。

第1篇一、引言比亚迪股份有限公司(以下简称“比亚迪”或“公司”)作为中国新能源汽车行业的领军企业,近年来业绩表现优异,备受市场关注。

为了更好地了解比亚迪的经营状况和财务状况,我对公司的财务报表进行了深入分析。

本文将从财务报表分析、行业对比、盈利能力分析、偿债能力分析、营运能力分析、发展能力分析等方面,对比亚迪的财务状况进行详细剖析,并提出个人心得体会。

二、财务报表分析1. 资产负债表分析比亚迪的资产负债表显示,公司资产总额逐年增长,主要得益于主营业务收入和投资收益的增长。

截至2021年底,公司资产总额为2654.25亿元,同比增长20.76%。

负债总额为1551.72亿元,同比增长12.36%。

资产负债率为58.46%,较去年同期下降6.76个百分点,表明公司财务状况稳健。

2. 利润表分析比亚迪的利润表显示,公司营业收入和净利润均保持稳定增长。

2021年,公司营业收入为1875.25亿元,同比增长22.58%;净利润为94.36亿元,同比增长20.46%。

毛利率为23.35%,较去年同期提高0.84个百分点,表明公司盈利能力有所提升。

3. 现金流量表分析比亚迪的现金流量表显示,公司经营活动产生的现金流量净额为244.35亿元,同比增长26.97%,主要得益于主营业务收入和投资收益的增长。

投资活动产生的现金流量净额为-22.48亿元,主要用于购买固定资产、无形资产和长期投资。

筹资活动产生的现金流量净额为-26.38亿元,主要用于偿还债务和支付股利。

三、行业对比比亚迪在新能源汽车行业具有明显的竞争优势。

与同行业其他企业相比,比亚迪在以下方面具有优势:1. 技术优势:比亚迪在电池技术、电机技术、电控技术等方面具有领先优势,为公司的产品提供了强大的技术支撑。

2. 产品优势:比亚迪拥有丰富的产品线,涵盖纯电动、插电式混合动力等多种车型,满足不同消费者的需求。

3. 品牌优势:比亚迪在国内外市场具有较高的知名度和美誉度,有利于公司产品的销售和品牌推广。

长安汽车2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 长安汽车2018年财务分析综合报告一、实现利润分析2018年实现利润为65,822.53万元,与2017年的718,088.96万元相比有较大幅度下降,下降90.83%。

实现利润主要来自于营业外收入。

但企业的经营业务处于亏损状态,盈利基础并不稳定。

营业收入大幅度下降,企业出现经营亏损,企业经营形势恶化,应迅速调整经营战略。

二、成本费用分析2018年营业成本为5,658,346.84万元,与2017年的6,936,303.27万元相比有较大幅度下降,下降18.42%。

2018年销售费用为528,325.53万元,与2017年的397,812.49万元相比有较大增长,增长32.81%。

2018年尽管企业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业市场销售活动开展得很不理想,应当采取果断措施,调整产品结构、销售战略或销售队伍。

2018年管理费用为278,275.55万元,与2017年的528,029.65万元相比有较大幅度下降,下降47.3%。

2018年管理费用占营业收入的比例为4.2%,与2017年的6.6%相比有所降低,降低2.4个百分点。

管理费用控制较好,但并没有带来经济效益的明显提高。

本期财务费用为-42,706.2万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,长安汽车2018年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析长安汽车2018年的营业利润率为-0.30%,总资产报酬率为0.23%,净资产收益率为1.55%,成本费用利润率为0.99%。

企业实际投入到企业自身经营业务的资产为7,284,753.25万元,经营资产的收益率为-0.28%,而对外。

比亚迪2018年财务状况报告一、资产构成1、资产构成基本情况比亚迪2018年资产总额为19,457,107.7万元,其中流动资产为11,521,057.5万元,主要分布在应收账款、存货、其他流动资产等环节,分别占企业流动资产合计的42.78%、22.85%和14.01%。

非流动资产为7,936,050.2万元,主要分布在固定资产和无形资产,分别占企业非流动资产的55.04%、14.26%。

资产构成表2、流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的43.65%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3、资产的增减变化2018年总资产为19,457,107.7万元,与2017年的17,809,943万元相比有所增长,增长9.25%。

4、资产的增减变化原因以下项目的变动使资产总额增加:存货增加645,754.1万元,其他流动资产增加505,453.8万元,货币资金增加314,940.5万元,一年内到期的非流动资产增加144,031.7万元,开发支出增加128,369.1万元,无形资产增加121,565.1万元,在建工程增加112,595.4万元,工程物资增加82,191万元,固定资产增加43,381.5万元,其他应收款增加18,487.9万元,长期待摊费用增加9,409.5万元,其他非流动资产增加3,925.3万元,交易性金融资产增加45.1万元,共计增加2,130,150万元;以下项目的变动使资产总额减少:递延所得税资产减少19,171.8万元,预付款项减少48,998.9万元,长期投资减少258,166.5万元,应收账款减少259,714.7万元,应收票据减少697,300.3万元,共计减少1,283,352.2万元。

增加项与减少项相抵,使资产总额增长846,797.8万元。

主要资产项目变动情况表二、负债及权益构成1、负债及权益构成基本情况比亚迪2018年负债总额为13,387,709.8万元,资本金为272,814.3万元,所有者权益为6,069,397.9万元,资产负债率为68.81%。

机器⼈2018年财务分析详细报告-智泽华机器⼈2018年财务分析详细报告⼀、资产结构分析1.资产构成基本情况机器⼈2018年资产总额为951,683.53万元,其中流动资产为694,740.45万元,主要分布在存货、货币资⾦、应收账款等环节,分别占企业流动资产合计的40.8%、29.31%和16.16%。

⾮流动资产为256,943.08万元,主要分布在固定资产和长期投资,分别占企业⾮流动资产的48.73%、26.33%。

资产构成表项⽬名称2018年2017年2016年数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)总资产951,683.53 100.00 842,363.84 100.00 708,039.01 100.00 流动资产694,740.45 73.00 598,071.52 71.00 523,093.05 73.88 长期投资67,660.53 7.11 53,845.56 6.39 36,976.56 5.22 固定资产125,208.2 13.16 105,937.78 12.58 51,660.19 7.30 其他64,074.34 6.73 84,508.98 10.03 96,309.2 13.602.流动资产构成特点企业营业环节占⽤的资⾦数额较⼤,约占企业流动资产的40.8%,说明市场销售情况的变化会对企业资产的质量和价值带来较⼤影响,要密切关注企业产品的销售前景和增值能⼒。

企业持有的货币性资产数额较⼤,约占流动资产的31.87%,表明企业的⽀付能⼒和应变能⼒较强。

但应当关注货币资⾦的投向。

流动资产构成表项⽬名称2018年2017年2016年数值百分⽐(%) 数值百分⽐(%) 数值百分⽐(%)流动资产694,740.45 100.00 598,071.52 100.00 523,093.05 100.00 存货283,429.27 40.80 222,384.28 37.18 169,843.52 32.47 应收账款112,287.09 16.16 103,017.66 17.22 80,970.39 15.48 其他应收款30,070.57 4.33 5,383.32 0.90 3,964.99 0.76交易性⾦融资产0 0.00 0 0.00 0 0.00 应收票据17,828.83 2.57 20,012.68 3.35 11,743.62 2.25 货币资⾦203,598.61 29.31 129,001.59 21.57 139,135.5 26.60 其他47,526.08 6.84 118,272 19.78 117,435.03 22.453.资产的增减变化2018年总资产为951,683.53万元,与2017年的842,363.84万元相⽐有较⼤增长,增长12.98%。

比亚迪2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 比亚迪2018年财务分析综合报告

一、实现利润分析

2018年实现利润为438,564万元,与2017年的562,064.1万元相比有较大幅度下降,下降21.97%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析

2018年营业成本为10,872,534.3万元,与2017年的8,577,548.2万元相比有较大增长,增长26.76%。

2018年销售费用为472,948.1万元,与2017年的492,528.8万元相比有所下降,下降3.98%。

2018年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2018年管理费用为376,041.2万元,与2017年的678,608.3万元相比有较大幅度下降,下降44.59%。

2018年管理费用占营业收入的比例为2.89%,与2017年的6.41%相比有较大幅度的降低,降低3.52个百分点。

管理费用支出大幅度下降,经营业务未受影响,但盈利水平却有所下降,应关注大幅度压缩管理费用支出的必要性。

2018年财务费用为299,710.1万元,与2017年的231,440.1万元相比有较大增长,增长29.5%。

三、资产结构分析

2018年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2017年相比,2018年应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析

从支付能力来看,比亚迪2018年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。