比亚迪财务报表分析报告

- 格式:ppt

- 大小:1.89 MB

- 文档页数:5

《基于哈佛分析框架的比亚迪公司财务分析研究》篇一一、引言随着全球经济的不断发展和中国市场的日益繁荣,比亚迪公司作为一家在新能源领域具有重要影响力的企业,其财务状况和经营业绩备受关注。

本文将基于哈佛分析框架,对比亚迪公司的财务报表进行全面的分析和研究,以期为投资者和决策者提供有价值的参考。

二、财务报表分析1. 资产负债表分析比亚迪公司的资产负债表显示,公司资产规模持续扩大,流动资产和非流动资产配置合理。

其中,存货、应收账款等流动资产保持较高水平,为公司的日常运营提供了有力保障。

同时,公司的负债结构也相对稳健,短期债务和长期债务比例适中,为公司提供了充足的资金来源。

2. 利润表分析比亚迪公司的利润表表明,公司盈利能力较强,营业收入和净利润均保持增长趋势。

毛利率和净利率均处于行业较高水平,显示了公司在成本控制和产品定价方面的优势。

同时,公司的费用控制也较为有效,为利润的增长提供了保障。

3. 现金流量表分析比亚迪公司的现金流量表显示,公司经营活动产生的现金流量稳定,且呈现出逐年增长的趋势。

投资活动产生的现金流量波动较大,主要受公司扩张和收缩投资规模的影响。

筹资活动产生的现金流量也较为稳定,为公司提供了持续的资金支持。

三、哈佛分析框架应用1. 战略分析比亚迪公司作为一家新能源企业,在市场上具有较强的竞争力。

公司通过不断创新和优化产品结构,不断提高产品质量和性能,满足了消费者的需求。

同时,公司还积极拓展国际市场,提高了品牌的知名度和影响力。

2. 会计分析比亚迪公司的会计政策稳健,会计估计和会计处理符合相关法规和会计准则的要求。

公司的财务报表真实反映了公司的财务状况、经营成果和现金流量情况。

同时,公司的内部控制制度也较为完善,有效保障了财务报表的准确性和可靠性。

3. 前景分析比亚迪公司面临的市场前景广阔,随着全球对新能源的关注度不断提高,公司的业务发展将迎来更多的机遇。

同时,公司还将在技术创新、产品升级、市场拓展等方面继续加大投入,提高公司的竞争力和盈利能力。

比亚迪财务报表分析比亚迪是中国新能源汽车领域的龙头企业,其财务报表一直备受。

本文将对比亚迪的财务报表进行深入分析,并探讨其财务状况和发展趋势。

一、比亚迪财务报表概述比亚迪发布了2022年第三季度财报,显示公司营收和净利润均实现同比增长。

从资产负债表来看,比亚迪的总资产为2293亿元,总负债为1771亿元,净资产为522亿元。

从利润表来看,比亚迪前三季度的营业收入为1777亿元,净利润为733亿元,净利率为41.6%。

二、比亚迪财务报表分析1、营收分析比亚迪2022年第三季度的营收为877亿元,同比增长38.5%。

从历史数据来看,比亚迪的营收呈现快速增长的态势。

2017年至2021年,比亚迪的营收年复合增长率为30.9%。

尽管受到疫情和供应链紧张的影响,但比亚迪依然保持了强劲的增长势头。

2、利润分析比亚迪2022年第三季度的净利润为345亿元,同比增长88.8%。

从历史数据来看,比亚迪的净利润同样呈现快速增长的态势。

2017年至2021年,比亚迪的净利润年复合增长率为55.4%。

比亚迪的净利率也一直处于较高的水平,2022年前三季度的净利率为41.6%。

3、资产负债分析比亚迪2022年第三季度的总资产为2293亿元,总负债为1771亿元,净资产为522亿元。

从资产负债表来看,比亚迪的资产负债率较高,为77.3%。

但考虑到比亚迪在新能源汽车领域的领先地位和未来的发展潜力,这个资产负债率是可接受的。

三、比亚迪发展趋势预测根据行业分析报告,新能源汽车市场将继续保持高速增长。

随着技术的不断进步和消费者对环保出行的需求增加,新能源汽车的渗透率也将进一步提高。

作为新能源汽车领域的龙头企业,比亚迪将有望继续保持强劲的增长势头。

此外,比亚迪在动力电池和智能化领域也具备领先优势。

随着新能源汽车市场竞争的加剧,这些优势将会是比亚迪持续发展的重要保障。

总的来说,比亚迪的财务状况和发展趋势都呈现出向好的态势。

未来,比亚迪将继续受益于新能源汽车市场的增长,并有望继续保持强劲的增长势头。

第1篇一、概述比亚迪股份有限公司(以下简称“比亚迪”或“公司”)成立于1995年,总部位于中国广东省深圳市,是一家专注于新能源汽车和传统汽车的研发、生产和销售的企业。

自成立以来,比亚迪凭借其技术创新和产业布局,迅速发展成为全球新能源汽车行业的领军企业。

本报告通过对比亚迪近几年的财务报表进行分析,旨在全面评估公司的财务状况、盈利能力、偿债能力、运营效率和发展潜力。

二、财务状况分析1. 资产结构分析比亚迪的资产结构较为稳定,主要由流动资产和非流动资产组成。

流动资产主要包括货币资金、交易性金融资产、应收账款等,占比相对较高,表明公司具有较强的短期偿债能力。

非流动资产主要包括固定资产、无形资产等,占比相对较低,表明公司注重长期发展和技术创新。

2. 负债结构分析比亚迪的负债结构以流动负债为主,主要包括短期借款、应付账款等。

长期负债相对较少,表明公司财务风险较低。

近年来,公司负债总额逐年增长,但负债率相对稳定,说明公司财务状况良好。

3. 所有者权益分析比亚迪的所有者权益逐年增长,表明公司盈利能力和投资回报率较高。

公司通过内部积累和外部融资,不断扩大股东权益规模,为公司的长期发展奠定了坚实基础。

三、盈利能力分析1. 营业收入分析比亚迪的营业收入近年来保持稳定增长,主要得益于新能源汽车市场的快速发展和传统汽车业务的稳步推进。

公司营业收入增长速度高于行业平均水平,表明公司具有较强的市场竞争力。

2. 毛利率分析比亚迪的毛利率相对稳定,近年来略有下降。

这主要受到原材料价格上涨和市场竞争加剧的影响。

然而,公司通过技术创新和成本控制,努力保持毛利率的稳定。

3. 净利率分析比亚迪的净利率近年来保持稳定,表明公司具有较强的盈利能力。

公司通过优化产品结构、提高运营效率等措施,不断提升净利润水平。

四、偿债能力分析1. 流动比率分析比亚迪的流动比率相对较高,表明公司具有较强的短期偿债能力。

公司流动资产充足,能够及时偿还短期债务。

2. 速动比率分析比亚迪的速动比率也相对较高,表明公司短期偿债能力较强。

第1篇一、前言比亚迪股份有限公司(以下简称“比亚迪”或“公司”)成立于1995年,总部位于中国广东省深圳市,是一家集研发、生产、销售为一体的高新技术企业。

公司主要从事汽车、电子、新能源等领域的业务,是全球领先的新能源汽车和电动车制造商之一。

本报告通过对比亚迪近年来的财务报表进行分析,旨在评估公司的财务状况、盈利能力、偿债能力、运营能力和发展能力,为投资者提供决策参考。

二、财务报表分析1. 资产负债表分析(1)资产结构分析截至2022年底,比亚迪总资产为1,243.56亿元,较2021年底增长18.21%。

其中,流动资产为760.84亿元,占比48.81%;非流动资产为482.72亿元,占比38.86%。

流动资产中,货币资金占比最高,达到22.94%;其次是应收账款和存货。

(2)负债结构分析截至2022年底,比亚迪总负债为810.24亿元,较2021年底增长11.42%。

其中,流动负债为576.94亿元,占比71.34%;非流动负债为233.30亿元,占比28.66%。

流动负债中,短期借款占比最高,达到22.38%;其次是应付账款和合同负债。

(3)所有者权益分析截至2022年底,比亚迪所有者权益为433.32亿元,较2021年底增长9.38%。

其中,实收资本为40.34亿元,占比9.36%;资本公积为96.56亿元,占比22.36%;盈余公积为24.38亿元,占比5.66%;未分配利润为262.04亿元,占比60.32%。

2. 利润表分析(1)营业收入分析2022年,比亚迪实现营业收入1,540.65亿元,较2021年增长22.34%。

其中,汽车业务收入为1,120.91亿元,占比72.89%;电子业务收入为249.75亿元,占比16.20%;其他业务收入为70.99亿元,占比4.91%。

(2)毛利率分析2022年,比亚迪毛利率为21.12%,较2021年提高1.34个百分点。

其中,汽车业务毛利率为19.28%,较2021年提高1.12个百分点;电子业务毛利率为20.81%,较2021年提高1.94个百分点。

比亚迪2022年财务分析综合报告一、实现利润分析2022年利润总额为2,107,972.9万元,与2021年的451,800.3万元相比成倍增长,增长3.67倍。

利润总额主要来自于内部经营业务。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2022年营业成本为35,181,568万元,与2021年的18,799,768.9万元相比有较大增长,增长87.14%。

2022年销售费用为1,506,067.6万元,与2021年的608,167.8万元相比成倍增长,增长1.48倍。

从销售费用占销售收入比例变化情况来看,2022年销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2022年管理费用为1,000,737万元,与2021年的571,019.3万元相比有较大增长,增长75.25%。

2022年管理费用占营业收入的比例为2.36%,与2021年的2.64%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

本期财务费用为-161,795.7万元。

三、资产结构分析2022年应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

与2021年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,比亚迪2022年是有现金支付能力的,其现金支付能力为6,361,667.6万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析比亚迪2022年的营业利润率为5.08%,总资产报酬率为5.67%,净资产收益率为15.70%,成本费用利润率为5.25%。

企业实际投入到企业自身经营业务的资产为41,146,462.9万元,经营资产的收益率为5.24%,而对外投资的收益率为-4.75%。

从企业内外部资产的盈利情况来看,对外投资的收益率小于内部资产收益率,也低于企业负债资金成本水平,表明对外投资的盈利能力偏低。

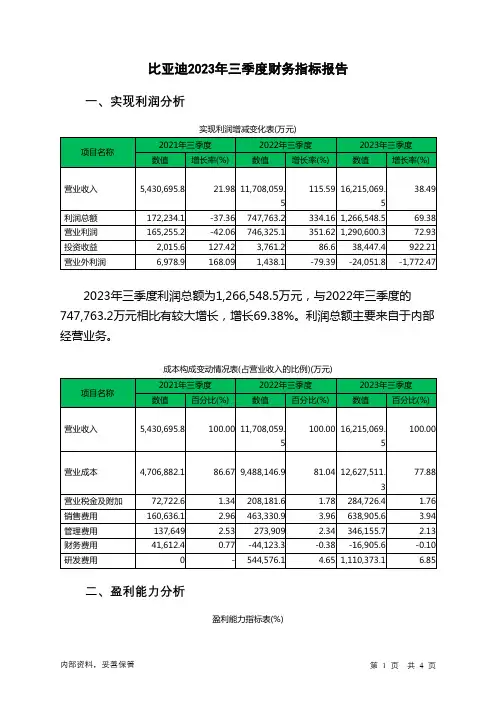

比亚迪2023年三季度财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年三季度利润总额为1,266,548.5万元,与2022年三季度的747,763.2万元相比有较大增长,增长69.38%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)项目2021年三季度2022年三季度2023年三季度行业均值营业毛利率(%) 11.99 17.18 20.37 19.81营业利润率(%) 3.04 6.37 7.96 6.99成本费用利润率3.36 6.84 8.45 6.9(%)总资产报酬率(%) 3.6 8.82 8.59 3.59净资产收益率(%) 6.59 22.14 32.08 5.94 比亚迪2023年三季度的营业利润率为7.96%,总资产报酬率为8.59%,净资产收益率为32.08%,成本费用利润率为8.45%。

企业实际投入到企业自身经营业务的资产为58,753,949.6万元,经营资产的收益率为8.79%,而对外投资的收益率为6.35%。

2023年三季度营业利润为1,290,600.3万元,与2022年三季度的746,325.1万元相比有较大增长,增长72.93%。

以下项目的变动使营业利润增加:其他收益增加46,082.4万元,投资收益增加34,686.2万元,公允价值变动收益增加21,148.6万元,资产处置收益增加6,896.1万元,资产减值损失减少3,354.3万元,共计增加112,167.6万元;以下项目的变动使营业利润减少:信用减值损失减少9,043.8万元,营业成本增加3,139,364.4万元,研发费用增加565,797万元,销售费用增加175,574.7万元,营业税金及附加增加76,544.8万元,管理费用增加72,246.7万元,财务费用增加27,217.7万元,共计减少4,065,789.1万元。

比亚迪财务报表分析专业:国际商务2120111944 刘冰2120111955 王艳比亚迪公司财务报表分析一、公司简介比亚迪股份有限公司创立于1995年,总裁王传福,总部位于深圳市龙岗坪山新区比亚迪路,是一家拥有IT、汽车和新能源三大产业群的高新技术民营企业。

公司主要从事二次充电电池业务、手机部件及组装业务,以及包含传统燃油汽车及新能源汽车在比亚迪主营业务(按产品分类)2008年9月27日,美国著名投资者“股神”沃伦·巴菲特的投资旗舰伯克希尔·哈撒韦公司旗下附属公司中美能源控股公司宣布以每股8港元的价格认购比亚迪2.25亿股股份,约占比亚迪本次配售比亚迪后10%的股份,交易总金额约为18亿港元或相当于2.3亿美元。

巴菲特投资代表了对比亚迪发展前景和品牌价值的认可。

然而,销量锐减、质量问题、2011年8月的裁员风波、2012年5月的E6起火事件将公司推到风口浪尖之上。

二、三大报表分析1. 资产负债表2011年12月31日公司资产总额为656.24亿,比上年同比增长23.91%,其中流动资产占比32.65%,非流动资产占比67.35%。

流动资产中主要为货币资金、应收账款、应付账款及存货,分别占总资产的6.17%,6.58%,8.36%和10.05%。

非流动资产重主要为固定资产、在建工程、工程物资及无形资产,分别占总资产的32.81%,14.01%,6.57%和8.12%。

开发支出为13.96亿,占总资产的2.13%,开发支出与销售收入的比为2.86%,由此可知,该公司的技术比较成熟,研发投入相对较少。

公司负债总额416.44亿。

其中流动负债333.71亿,非流动负债82.73亿。

流动负债中占比多的项目有短期借款、应付票据、应付账款、预收账款和其他应付款,分别占总负债的比重为15.26%,12.81%,13.46%,2.85%和2.48%。

非流动负债中占比多的项目为长期借款、应付债券和其他非流动负债,分别占比9.27%,1.52%和1.82%。

基于哈佛分析框架下的比亚迪财务报表分析基于哈佛分析框架下的比亚迪财务报表分析引言:财务报表是企业对外披露的重要信息来源,可以显示企业的财务状况和业绩表现。

比亚迪作为中国乘用车制造商和新能源汽车领军企业,其财务报表对于投资者和利益相关者具有重要的参考价值。

本文将运用哈佛分析框架对比亚迪的财务报表进行分析,以期深入了解该企业的财务状况,并为投资者提供决策建议。

一、财务报表概述及相关指标分析1.1 资产负债表资产负债表是企业财务状况的静态展示,其中的主要指标包括总资产、负债总额和净资产。

通过分析比亚迪的资产负债表可以得出以下结论:首先,比亚迪总资产呈现稳步增长的趋势,说明公司的资产规模不断扩大。

其次,负债总额也在不断增加,可能与公司融资活动增加有关。

净资产在短期内呈现上升趋势,说明公司留存利润能力较强。

1.2 利润表利润表是企业盈利能力的展示,其中包括营业收入、净利润等重要指标。

通过分析比亚迪的利润表可以得出以下结论:首先,比亚迪的营业收入在过去几年间呈现稳步增长的趋势,这可能是由于公司销售量和销售价格同步增加导致的。

其次,比亚迪的净利润也在不断增加,说明公司的盈利能力逐渐提高。

二、比亚迪的财务绩效分析2.1 营业收入分析通过对比亚迪的营业收入的分析,可以发现其收入增长主要来自于新能源汽车销售。

随着全球对环境保护的关注度提高,新能源汽车需求增加,比亚迪积极响应市场需求,并加大了新能源汽车研发和生产的投入。

因此,比亚迪的财务绩效受益于新能源汽车行业的高速发展。

2.2 成本控制分析比亚迪在成本控制方面取得了显著进展。

通过提高生产效率、降低材料成本、技术创新等手段,比亚迪成功地降低了生产成本。

这不仅提高了公司的毛利率,还有效提升了公司的竞争力。

2.3 利润率分析通过比亚迪的利润率分析可以看出,公司的毛利率和净利率一直保持在相对较高的水平。

这说明比亚迪具备良好的盈利能力,并且能够有效控制成本,保持良好的利润率。

比亚迪2024年财务分析详细报告标题:比亚迪2024年财务分析详细报告一、引言随着全球向绿色、可持续能源转型,电动汽车行业迎来了前所未有的发展机遇。

作为全球电动汽车领域的领军企业之一,比亚迪的财务状况值得我们深入关注。

本报告基于公开可得的2024年预测数据,对比亚迪的财务状况进行详细分析,以期揭示其经营业绩、财务策略以及潜在的风险和机遇。

二、经营业绩根据预测数据,比亚迪在2024年的营业收入有望达到3693亿元,同比增长33.2%。

其净利润预计可达88.35亿元,同比增长59.8%。

毛利率和净利率分别预计达到17.5%和2.4%。

特别值得注意的是,比亚迪在研发和创新能力上的持续投入,将进一步推动其业务发展,提升市场竞争力。

三、财务策略比亚迪在财务管理方面表现出极大的稳健性。

采取积极的财务策略,如强化内部管理,优化资本结构,提高资金使用效率等,使得比亚迪的财务状况持续健康。

此外,比亚迪还通过加强与金融机构的合作,有效降低了融资成本,提升了公司的盈利水平。

四、风险与机遇尽管比亚迪在电动汽车领域具有显著的优势,但仍然面临着来自市场竞争和政策风险的压力。

随着更多竞争者的加入,市场份额的争夺将更加激烈。

此外,政策调整也可能对公司的运营产生直接或间接的影响。

然而,随着全球电动汽车市场的快速发展,比亚迪也面临着巨大的发展机遇。

尤其在电池技术和充电设施领域,比亚迪已经积累了丰富的经验和技术优势。

进一步深化与各方的合作,拓展国际市场,将有助于比亚迪在全球电动汽车市场中占据更有优势的地位。

五、结论总体来看,比亚迪在2024年的财务状况保持稳健,营业收入和净利润均呈现出良好的增长态势。

公司采取的积极财务策略也为其未来的发展提供了有力的保障。

然而,面临市场竞争和政策风险的压力,以及广阔的发展前景,比亚迪需要继续强化财务管理,提高运营效率,以应对可能出现的挑战和机遇。

六、建议比亚迪应继续加大研发投入,尤其是在电池技术、充电设施以及自动驾驶等领域,以保持其在电动汽车领域的领先地位。

第1篇一、引言比亚迪股份有限公司(以下简称“比亚迪”或“公司”)成立于1995年,总部位于中国深圳,是一家集汽车、电子、新能源和轨道交通四大产业为一体的综合性企业。

近年来,比亚迪在国内外市场取得了显著的业绩,成为新能源汽车领域的领军企业。

本报告旨在通过对比亚迪财务数据的分析,评估其财务状况、盈利能力、偿债能力、运营能力以及发展潜力,为投资者和利益相关者提供决策参考。

二、财务状况分析1. 资产负债表分析(1)资产结构分析截至2022年底,比亚迪总资产为人民币1,569.88亿元,较上一年增长18.23%。

其中,流动资产为人民币875.39亿元,占比58.03%,主要包含货币资金、应收账款和存货。

非流动资产为人民币694.49亿元,占比44.97%,主要包括固定资产、无形资产和长期投资。

(2)负债结构分析截至2022年底,比亚迪总负债为人民币1,004.88亿元,较上一年增长17.89%。

其中,流动负债为人民币717.23亿元,占比71.55%,主要包括短期借款、应付账款和预收账款。

非流动负债为人民币287.65亿元,占比28.45%,主要包括长期借款和递延所得税负债。

(3)股东权益分析截至2022年底,比亚迪股东权益为人民币564.99亿元,较上一年增长19.66%。

股东权益占比为36.17%,表明公司资产负债率较低,财务状况较为稳健。

2. 盈利能力分析(1)营业收入分析2022年,比亚迪实现营业收入人民币3,925.88亿元,较上一年增长55.25%。

其中,汽车业务收入为人民币2,820.95亿元,电子业务收入为人民币877.04亿元,新能源业务收入为人民币462.44亿元。

(2)净利润分析2022年,比亚迪实现净利润人民币231.62亿元,较上一年增长155.28%。

其中,归属于上市公司股东的净利润为人民币220.78亿元,同比增长156.36%。

3. 偿债能力分析(1)流动比率分析截至2022年底,比亚迪流动比率为1.22,表明公司短期偿债能力较强。

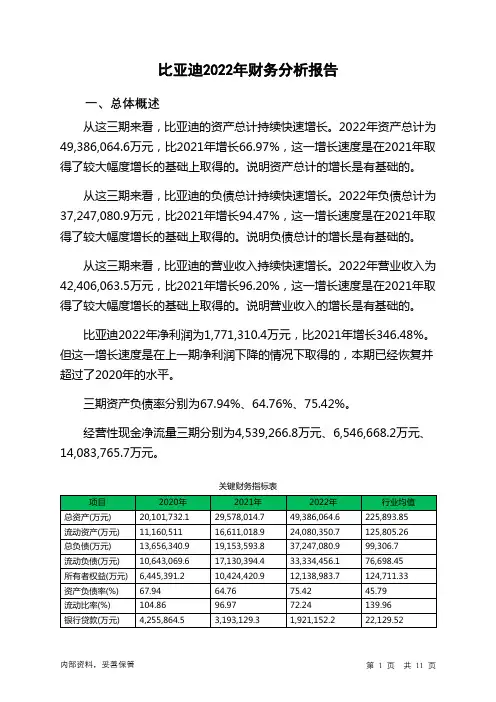

比亚迪2022年财务分析报告一、总体概述从这三期来看,比亚迪的资产总计持续快速增长。

2022年资产总计为49,386,064.6万元,比2021年增长66.97%,这一增长速度是在2021年取得了较大幅度增长的基础上取得的。

说明资产总计的增长是有基础的。

从这三期来看,比亚迪的负债总计持续快速增长。

2022年负债总计为37,247,080.9万元,比2021年增长94.47%,这一增长速度是在2021年取得了较大幅度增长的基础上取得的。

说明负债总计的增长是有基础的。

从这三期来看,比亚迪的营业收入持续快速增长。

2022年营业收入为42,406,063.5万元,比2021年增长96.20%,这一增长速度是在2021年取得了较大幅度增长的基础上取得的。

说明营业收入的增长是有基础的。

比亚迪2022年净利润为1,771,310.4万元,比2021年增长346.48%。

但这一增长速度是在上一期净利润下降的情况下取得的,本期已经恢复并超过了2020年的水平。

三期资产负债率分别为67.94%、64.76%、75.42%。

经营性现金净流量三期分别为4,539,266.8万元、6,546,668.2万元、14,083,765.7万元。

关键财务指标表二、资产规模增长匹配度2022年资产与负债不匹配,资产增长66.97%,负债增长94.47%。

收入与资产变化不匹配,收入增长96.2%,资产增长66.97%。

净利润与资产变化不匹配,净利润增长346.48%,资产增长66.97%。

负债增长过快。

资产总额和营业收入均大幅度增长,净利润也在增加。

公司在大幅度增产增收的同时也带来净利润的增加。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势。

总负债分别为13,656,340.9万元、19,153,593.8万元、37,247,080.9万元,2022年较2021年增长了94.47%,主要是由于应付账款等科目增加所至。

第1篇一、引言随着我国新能源汽车产业的快速发展,比亚迪和蔚来作为该领域的领军企业,备受关注。

本文通过对比亚迪和蔚来两家公司的财务报表进行分析,对比亚迪和蔚来两家公司的财务状况、盈利能力、偿债能力、运营能力等方面进行综合评价,为投资者提供参考。

二、财务报表分析1. 财务状况分析(1)资产规模从两家公司的资产负债表可以看出,比亚迪和蔚来在资产规模上存在较大差异。

截至2021年12月31日,比亚迪的总资产为4,726.23亿元,蔚来为1,039.72亿元。

由此可见,比亚迪的资产规模远大于蔚来。

(2)负债情况在负债方面,比亚迪的负债总额为3,085.84亿元,蔚来为1,015.63亿元。

从负债规模来看,比亚迪的负债水平较高。

但需注意的是,比亚迪的负债主要是由于公司在研发、生产、销售等方面的大量投入所致。

(3)所有者权益比亚迪和蔚来在所有者权益方面也存在较大差异。

截至2021年12月31日,比亚迪的所有者权益为1,640.39亿元,蔚来为102.09亿元。

比亚迪的所有者权益远高于蔚来。

2. 盈利能力分析(1)营业收入从两家公司的利润表可以看出,比亚迪的营业收入为1,940.63亿元,蔚来为138.23亿元。

比亚迪的营业收入远高于蔚来。

(2)毛利率比亚迪和蔚来的毛利率分别为22.28%和18.23%。

比亚迪的毛利率略高于蔚来。

(3)净利率比亚迪和蔚来的净利率分别为5.85%和1.11%。

比亚迪的净利率远高于蔚来。

3. 偿债能力分析(1)流动比率比亚迪和蔚来的流动比率分别为1.28和1.00。

从流动比率来看,比亚迪的短期偿债能力略强于蔚来。

(2)速动比率比亚迪和蔚来的速动比率分别为1.19和0.95。

从速动比率来看,比亚迪的短期偿债能力同样略强于蔚来。

4. 运营能力分析(1)应收账款周转率比亚迪和蔚来的应收账款周转率分别为5.32和9.28。

从应收账款周转率来看,蔚来在应收账款管理方面表现较好。

(2)存货周转率比亚迪和蔚来的存货周转率分别为4.36和5.86。

第1篇一、概述比亚迪股份有限公司(以下简称“比亚迪”或“公司”)成立于1995年,总部位于中国深圳,是一家集研发、生产和销售新能源汽车、传统汽车、二次充电电池、电子部件等为一体的高新技术企业。

自成立以来,比亚迪凭借其创新技术和产品,在全球汽车行业和电池行业中占据了重要地位。

本报告将从比亚迪的财务状况、盈利能力、偿债能力、运营能力和现金流状况等方面进行全面分析。

二、财务状况分析1. 资产负债表分析(1)资产结构分析截至2022年底,比亚迪总资产为3,564.47亿元,其中流动资产为2,050.23亿元,占总资产的57.3%;非流动资产为1,514.24亿元,占总资产的42.7%。

流动资产中,货币资金为322.82亿元,存货为677.58亿元,应收账款为435.65亿元。

非流动资产中,固定资产为747.81亿元,无形资产为322.82亿元。

(2)负债结构分析截至2022年底,比亚迪总负债为2,090.81亿元,其中流动负债为1,368.47亿元,占总负债的66.1%;非流动负债为722.34亿元,占总负债的33.9%。

流动负债中,短期借款为253.47亿元,应付账款为615.47亿元。

非流动负债中,长期借款为337.47亿元。

(3)所有者权益分析截至2022年底,比亚迪所有者权益为1,473.66亿元,占总资产的41.3%。

其中,股本为322.82亿元,资本公积为795.16亿元,未分配利润为364.68亿元。

2. 利润表分析(1)营业收入分析比亚迪2022年营业收入为3,322.82亿元,同比增长32.05%。

其中,汽车业务收入为2,504.16亿元,同比增长47.25%;手机部件及组装业务收入为504.25亿元,同比增长15.74%;二次充电电池及光伏业务收入为361.35亿元,同比增长20.81%。

(2)毛利率分析比亚迪2022年毛利率为21.3%,较2021年提高0.7个百分点。

其中,汽车业务毛利率为19.1%,手机部件及组装业务毛利率为16.9%,二次充电电池及光伏业务毛利率为16.3%。

比亚迪财务报表分析一、引言比亚迪是一家在全球范围内知名的汽车制造商和新能源解决方案提供商。

为了更好地了解比亚迪的财务状况和经营绩效,本文将对比亚迪的财务报表进行分析。

通过分析比亚迪的资产负债表、利润表和现金流量表,我们可以获得关于公司财务状况、盈利能力和现金流动性的重要信息。

二、资产负债表分析资产负债表是一份反映公司资产、负债和所有者权益状况的重要报表。

通过分析比亚迪的资产负债表,可以了解公司的资产结构、负债情况和净资产状况。

1. 资产结构比亚迪的资产主要包括流动资产和非流动资产。

流动资产包括现金、应收账款、存货等,非流动资产包括固定资产、无形资产等。

通过比较不同期间的资产结构,我们可以了解公司在不同时间点上的资产配置情况。

2. 负债情况比亚迪的负债主要包括流动负债和非流动负债。

流动负债包括应付账款、短期借款等,非流动负债包括长期借款、应付债券等。

通过比较不同期间的负债情况,我们可以了解公司在不同时间点上的债务水平。

3. 净资产状况净资产是指公司所有者的权益,是公司剩余资产减去负债后的余额。

通过比较不同期间的净资产状况,我们可以了解公司的净资产增长情况和资本结构的稳定性。

三、利润表分析利润表是一份反映公司收入、成本和利润状况的重要报表。

通过分析比亚迪的利润表,可以了解公司的收入来源、成本构成和盈利能力。

1. 收入来源比亚迪的主要收入来源包括汽车销售收入、新能源解决方案收入等。

通过比较不同期间的收入来源,我们可以了解公司在不同业务领域的收入贡献情况。

2. 成本构成比亚迪的主要成本包括生产成本、销售费用、研发费用等。

通过比较不同期间的成本构成,我们可以了解公司在不同方面的成本控制情况。

3. 盈利能力盈利能力是衡量公司经营绩效的重要指标,可以通过利润表中的净利润、毛利率、净利率等指标来评估。

通过比较不同期间的盈利能力指标,我们可以了解公司的盈利能力变化情况。

四、现金流量表分析现金流量表是一份反映公司现金流入流出情况的重要报表。

第1篇一、引言比亚迪股份有限公司(以下简称“比亚迪”或“公司”)作为中国新能源汽车行业的领军企业,近年来业绩表现优异,备受市场关注。

为了更好地了解比亚迪的经营状况和财务状况,我对公司的财务报表进行了深入分析。

本文将从财务报表分析、行业对比、盈利能力分析、偿债能力分析、营运能力分析、发展能力分析等方面,对比亚迪的财务状况进行详细剖析,并提出个人心得体会。

二、财务报表分析1. 资产负债表分析比亚迪的资产负债表显示,公司资产总额逐年增长,主要得益于主营业务收入和投资收益的增长。

截至2021年底,公司资产总额为2654.25亿元,同比增长20.76%。

负债总额为1551.72亿元,同比增长12.36%。

资产负债率为58.46%,较去年同期下降6.76个百分点,表明公司财务状况稳健。

2. 利润表分析比亚迪的利润表显示,公司营业收入和净利润均保持稳定增长。

2021年,公司营业收入为1875.25亿元,同比增长22.58%;净利润为94.36亿元,同比增长20.46%。

毛利率为23.35%,较去年同期提高0.84个百分点,表明公司盈利能力有所提升。

3. 现金流量表分析比亚迪的现金流量表显示,公司经营活动产生的现金流量净额为244.35亿元,同比增长26.97%,主要得益于主营业务收入和投资收益的增长。

投资活动产生的现金流量净额为-22.48亿元,主要用于购买固定资产、无形资产和长期投资。

筹资活动产生的现金流量净额为-26.38亿元,主要用于偿还债务和支付股利。

三、行业对比比亚迪在新能源汽车行业具有明显的竞争优势。

与同行业其他企业相比,比亚迪在以下方面具有优势:1. 技术优势:比亚迪在电池技术、电机技术、电控技术等方面具有领先优势,为公司的产品提供了强大的技术支撑。

2. 产品优势:比亚迪拥有丰富的产品线,涵盖纯电动、插电式混合动力等多种车型,满足不同消费者的需求。

3. 品牌优势:比亚迪在国内外市场具有较高的知名度和美誉度,有利于公司产品的销售和品牌推广。

比亚迪近三年财务分析详细报告一、资产结构分析1.资产构成基本情况比亚迪2019年资产总额为19,564,159.3万元,其中流动资产为10,696,660.5万元,主要分布在应收账款、存货、货币资金等环节,分别占企业流动资产合计的41.07%、23.91%和11.83%。

非流动资产为8,867,498.8万元,主要分布在固定资产和无形资产,分别占企业非流动资产的55.76%、14.27%。

资产构成表2019年2018年2017年项目名称数值百分比(%) 数值百分比(%)数值百分比(%)总资产19,564,159.3 100.0019,457,107.7100.017,809,943100.0流动资产10,696,660.554.6711,521,057.559.2110,268,439.257.66长期投资539,741.72.76 578,535.1 2.97 836,701.6 4.70固定资产4,944,33625.27 4,367,863 22.454,324,481.524.28其他3,383,421.1 17.292,989,652.115.372,380,320.713.372.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的42.53%,应当加强应收款项管理,关注应收款项的质量。

3.资产的增减变化2019年总资产为19,564,159.3万元,与2018年的19,457,107.7万元相比变化不大,变化幅度为0.55%。

4.资产的增减变化原因以下项目的变动使资产总额增加:固定资产增加576,473万元,无形资产增加133,647.9万元,工程物资增加90,880.8万元,其他应收款增加55,081.6万元,开发支出增加36,321.9万元,其他非流动资产增加16,094.3万元,递延所得税资产增加12,662万元,在建工程增加8,226.6万元,交易性金融资产增加3,389.4万元,预付款项增加393.9万元,共计增加933,171.4万元;以下项目的变动使资产总额减少:长期待摊费用减少3,556.9万元,长期投资减少38,793.4万元,货币资金减少40,201.2万元,存货减少75,878.1万元,一年内到期的非流动资产减少166,977.9万元,应收账款减少534,973.9万元,其他流动资产减少834,802万元,共计减少1,695,183.4万元。

第1篇一、前言比亚迪股份有限公司(以下简称“比亚迪”或“公司”)成立于1995年,总部位于中国深圳,是一家专注于新能源汽车和轨道交通装备的研发、生产和销售的高新技术企业。

近年来,比亚迪在国内外市场取得了显著的成绩,成为了全球新能源汽车领域的领军企业。

本报告将对比亚迪的财务行为进行分析,旨在揭示其财务状况、经营成果和盈利能力,为投资者和利益相关者提供参考。

二、财务状况分析1. 资产结构分析根据比亚迪2020年度财务报告,公司总资产为931.67亿元,其中流动资产为531.67亿元,非流动资产为400.00亿元。

流动资产占比为57.11%,非流动资产占比为42.89%。

从资产结构来看,比亚迪的资产结构较为合理,流动资产充足,能够满足公司日常经营和资金周转的需求。

2. 负债结构分析比亚迪2020年度负债总额为834.36亿元,其中流动负债为531.67亿元,非流动负债为302.69亿元。

流动负债占比为63.34%,非流动负债占比为36.66%。

从负债结构来看,比亚迪的负债以流动负债为主,长期负债相对较少,说明公司短期偿债能力较强。

3. 股东权益分析比亚迪2020年度股东权益为197.31亿元,同比增长9.11%。

股东权益占公司总资产的比例为21.06%,说明公司资产负债率较低,财务风险较小。

三、经营成果分析1. 营业收入分析比亚迪2020年度营业收入为1270.66亿元,同比增长22.64%。

其中,汽车业务收入为921.31亿元,同比增长31.60%;手机部件及组装业务收入为324.06亿元,同比增长8.75%。

从营业收入构成来看,汽车业务收入占比最大,说明公司在新能源汽车领域具有较强的竞争力。

2. 利润分析比亚迪2020年度净利润为42.95亿元,同比增长31.94%。

其中,汽车业务净利润为31.89亿元,同比增长36.86%;手机部件及组装业务净利润为7.53亿元,同比增长11.75%。

从利润构成来看,汽车业务净利润占比最大,说明公司在新能源汽车领域的盈利能力较强。