双汇2015财务报告分析及近三年财务趋势分析

- 格式:docx

- 大小:89.70 KB

- 文档页数:18

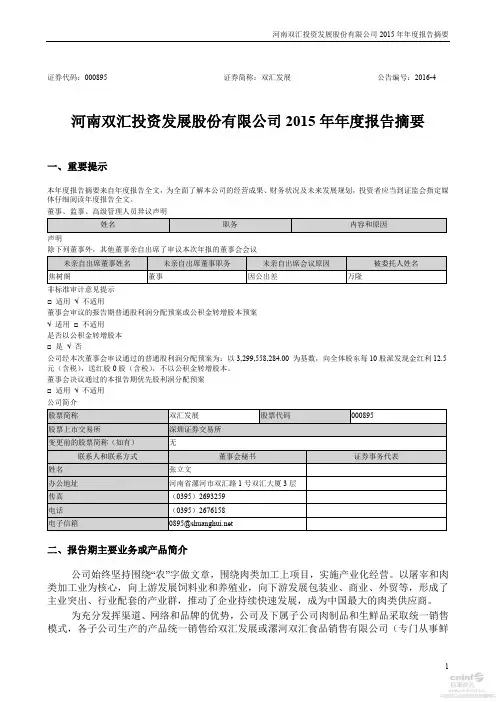

证券代码:000895 证券简称:双汇发展公告编号:2016-4 河南双汇投资发展股份有限公司2015年年度报告摘要一、重要提示本年度报告摘要来自年度报告全文,为全面了解本公司的经营成果、财务状况及未来发展规划,投资者应当到证监会指定媒体仔细阅读年度报告全文。

董事、监事、高级管理人员异议声明声明除下列董事外,其他董事亲自出席了审议本次年报的董事会会议非标准审计意见提示□适用√不适用董事会审议的报告期普通股利润分配预案或公积金转增股本预案√适用□不适用是否以公积金转增股本□是√否公司经本次董事会审议通过的普通股利润分配预案为:以3,299,558,284.00 为基数,向全体股东每10股派发现金红利12.5元(含税),送红股0股(含税),不以公积金转增股本。

董事会决议通过的本报告期优先股利润分配预案□适用√不适用公司简介二、报告期主要业务或产品简介公司始终坚持围绕“农”字做文章,围绕肉类加工上项目,实施产业化经营。

以屠宰和肉类加工业为核心,向上游发展饲料业和养殖业,向下游发展包装业、商业、外贸等,形成了主业突出、行业配套的产业群,推动了企业持续快速发展,成为中国最大的肉类供应商。

为充分发挥渠道、网络和品牌的优势,公司及下属子公司肉制品和生鲜品采取统一销售模式,各子公司生产的产品统一销售给双汇发展或漯河双汇食品销售有限公司(专门从事鲜冻肉销售),再由该两公司对代理商或终端客户销售。

配套产业(如包装、印刷、纸箱、调味料、商品猪等)生产的产品,一方面销售给主业工厂,另一方面向外部市场销售。

三、主要会计数据和财务指标1、近三年主要会计数据和财务指标公司是否因会计政策变更及会计差错更正等追溯调整或重述以前年度会计数据□是√否单位:人民币元2、分季度主要会计数据单位:人民币元上述财务指标或其加总数是否与公司已披露季度报告、半年度报告相关财务指标存在重大差异□是√否四、股本及股东情况1、普通股股东和表决权恢复的优先股股东数量及前10名股东持股情况表单位:股2、公司优先股股东总数及前10名优先股股东持股情况表□ 适用 √ 不适用公司报告期无优先股股东持股情况。

双汇集团财务报表分析及运营建议双汇集团财务报表分析及运营建议一、引言双汇集团是中国领先的食品企业之一,专注于肉制品加工和销售。

本文将对该企业的财务报表进行综合分析,并提出一些建议,以帮助双汇集团实现更好的运营和发展。

二、财务报表分析1. 资产负债表分析资产负债表反映了一个企业的资金运作情况和财务状况。

通过分析双汇集团的资产负债表,我们可以了解该企业的资产结构和负债状况。

(1)流动比率流动比率是衡量企业偿付流动性债务能力的重要指标。

双汇集团在过去几年中的流动比率始终保持在2左右,表明企业具有良好的流动性。

然而,流动比率过高也可能说明企业在资金运作上存在问题,建议双汇集团适度调整资金结构,以降低过高的流动性。

(2)负债结构双汇集团的负债结构比较稳定,长期负债比例相对较低。

然而,企业在短期内的负债偏高,这可能会增加偿债风险。

建议双汇集团通过增加自有资金比例,减少短期负债的规模,以降低财务风险。

2. 利润表分析利润表是衡量企业经营成果的重要指标。

通过分析双汇集团的利润表,我们可以了解该企业的盈利能力和经营状况。

(1)利润水平双汇集团的利润水平相对较高,净利润持续增长。

然而,利润增长的主要驱动力来自于销售增长,而非成本控制和效率提升。

建议双汇集团注重生产成本的控制,提升产能和效率,以进一步优化利润水平。

(2)利润质量利润质量是衡量企业盈利能力的重要指标,主要反映了收入和支出的真实性和可靠性。

双汇集团的利润质量相对较高,但还有改进的空间。

建议企业加强成本核算和风险控制,提高利润质量。

3. 现金流量表分析现金流量表反映了企业现金的进出情况,是了解企业流动性和现金风险的重要工具。

(1)经营现金流量双汇集团在过去几年中的经营现金流量呈现逐年增加的趋势,表明企业的经营状况良好,有一定的现金储备。

建议企业继续加强资金运作管理,提高现金管理能力,避免资金的过度闲置。

(2)投资现金流量双汇集团在过去几年中的投资现金流量呈现不规律的波动。

双汇发展财务分析报告双汇发展财务分析报告摘要:本文从肉制品行业的现状入手,具体分析双汇发展近年的财务报表指标,总结了双汇发展成功经验在于完善产业链,走规模化道路,连锁经营,不断创新品牌。

关键字:双汇发展财务报表分析规模化道路一、我国肉制品市场现状根据中国肉类协会公布的统计数据,2008年我国全年肉类总产量7269万吨,比上年增长5.9%。

其中,猪肉产量4615万吨,增长7.6%;牛肉产量610万吨,下降0.5%;羊肉产量376万吨,下降1.8%。

生猪年末存栏46264万头,增长5.2%;生猪出栏60960万头,增长7.9%。

然而,目前我国肉制品产量仅占肉类产量的3.88%,年人均仅1.8公斤,而国外发达国家肉制品占肉类总产量达到50%,并且早已普及了小包装冷却肉和低温肉制品,而我国肉制品仍然一中低档的高温火腿肠为主。

随着我国城乡居民巨大的消费增长潜力的激活与释放,中国肉类消费的稳定增长将为行业的未来发展提供市场保证。

伴随着中国肉类消费的稳定增长,我国生猪养殖模式由传统的农民散养逐步向规模化、集约化、现代化、集中防疫、集中排污的养殖模式转变,肉制品的加工量将显著增加,肉制品结构由高温肉制品占市场主导向低温肉制品快速扩张发展且低温和冷鲜肉制品将会成为我国肉制品未来发展的主要趋势。

目前,我国的屠宰及肉制品产业非常分散,全国肉类行业有3万多家畜禽定点屠宰企业,其中规模以上企业2761家,行业集中度比较低,其工业化生产具有广阔的市场前景和巨大的经济增长空间。

据中国肉类协会预测,“十一五”期间我国肉类食品消费将保持年均3%—5%的增长速度,到2010年,生猪出栏量将达到7.3亿头,肉类总量将超过8700万吨,肉制品产量达到1400万吨,肉制品占肉类总量比重涨到13%。

大中城市集贸市场的肉类销售比重将会下降,各类连锁超市类商店和营业设施完善的副食店销售份额明显上升,“冷链”物流、肉类的包装保鲜销售方式在更大范围内得到推广。

双汇发展财务分析双汇发展(Shuanghui Development)是中国最大的肉类加工企业,致力于生产和销售猪肉制品。

以下是对双汇发展的财务分析。

一、财务稳定性分析1.资产负债率:资产负债率是衡量企业负债程度的指标,其数值越低说明企业财务稳定性越高。

根据双汇发展的财务报告,在过去几年中,其资产负债率保持在较低水平,说明企业债务水平相对较低,财务稳定性较强。

2.毛利率:毛利率是衡量企业盈利能力的指标,其数值越高说明企业利润空间越大。

根据双汇发展的财务报告,在过去几年中,其毛利率一直保持在较高水平,说明企业在生产过程中能够控制成本和提高毛利率,具备较高的盈利能力。

二、盈利能力分析1.净利润增长率:净利润增长率是衡量企业盈利能力增长速度的指标,其正值表示企业盈利能力增长,负值表示企业盈利能力下降。

根据双汇发展的财务报告,在过去几年中,其净利润增长率一直保持在较高水平,显示企业具备良好的盈利能力。

2.资本回报率:资本回报率是衡量企业在使用资金方面的效率指标,其数值越高表示企业能够高效地利用资本进行盈利。

根据双汇发展的财务报告,在过去几年中,其资本回报率保持在较高水平,说明企业在利用资金方面具备较高的效率。

三、现金流分析1.经营活动现金流量净额:经营活动现金流量净额是衡量企业经营活动现金流入与流出的指标,其正值表示企业经营活动现金流入,负值表示企业经营活动现金流出。

根据双汇发展的财务报告,在过去几年中,其经营活动现金流量净额一直保持在正值,说明企业具备良好的经营活动现金流。

2.投资活动现金流量净额:投资活动现金流量净额是衡量企业投资活动现金流入与流出的指标,其正值表示企业投资活动现金流入,负值表示企业投资活动现金流出。

根据双汇发展的财务报告,在过去几年中,其投资活动现金流量净额保持在正值,说明企业在投资方面具备良好的现金流。

综上所述,通过对双汇发展的财务分析,可以看出该企业具备较高的财务稳定性和盈利能力,并且具备良好的现金流,表明企业在运营管理和资金利用方面具备较高的能力。

第1篇一、引言双汇集团,作为中国肉类加工行业的领军企业,自成立以来,始终秉持“以人为本、科技领先、追求卓越”的企业理念,不断发展壮大。

本文将通过对双汇集团最近一年的财务报告进行分析,探讨其财务状况、经营成果和未来发展趋势。

二、财务报告概况双汇集团最近一年的财务报告主要包括资产负债表、利润表和现金流量表。

以下是对这些报表的分析:1. 资产负债表(1)资产结构分析从资产负债表可以看出,双汇集团的资产总额为XX亿元,其中流动资产占比XX%,非流动资产占比XX%。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

(2)负债结构分析双汇集团的负债总额为XX亿元,其中流动负债占比XX%,非流动负债占比XX%。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、应付债券等。

(3)所有者权益分析双汇集团的所有者权益总额为XX亿元,占资产总额的XX%。

所有者权益主要包括实收资本、资本公积、盈余公积等。

2. 利润表(1)营业收入分析双汇集团最近一年的营业收入为XX亿元,同比增长XX%。

其中,主营业务收入为XX亿元,同比增长XX%。

(2)营业成本分析双汇集团的营业成本为XX亿元,同比增长XX%。

其中,主营业务成本为XX亿元,同比增长XX%。

(3)利润分析双汇集团最近一年的净利润为XX亿元,同比增长XX%。

其中,主营业务利润为XX亿元,同比增长XX%。

3. 现金流量表(1)经营活动现金流量分析双汇集团最近一年的经营活动现金流量为XX亿元,同比增长XX%。

这表明公司经营活动产生的现金流入大于流出,资金状况良好。

(2)投资活动现金流量分析双汇集团最近一年的投资活动现金流量为XX亿元,同比增长XX%。

这表明公司投资活动产生的现金流入大于流出,公司具有较强的投资能力。

(3)筹资活动现金流量分析双汇集团最近一年的筹资活动现金流量为XX亿元,同比增长XX%。

这表明公司筹资活动产生的现金流入大于流出,公司具有较强的融资能力。

2015年度财务分析2015年公司积极创收,开源节流。

按照科学发展的要求,逐步落实和完善管理机制,利用自身特点和依托国有粮食购销企业的优势在经营发展上突破。

全年实现净利润0.69万元,继续保持微利态势。

下面主要是对我公司经营情况的说明与分析:全年我公司完成粮食经营量为111009吨,其中,最低收购价收购早籼稻4986吨,省外购入21651吨,省外销售21651吨,平均库存61258吨。

2015年末企业资产总额4519.44万元,流动负债4181.42万元,负债总额4373.11万元,负债率96.76%,净利润0.69万元。

费用率为10.32%,每吨经营量平均费用62元。

利润及其构成情况1、主营业务收入全年实现粮食主营业务收入6832.60万元,比上年同期增加128万元,增幅1.91%。

收入主要来源为企业自主经营的外购外销业务和零星自营稻谷销售。

2、营业外收入营业外收入6242.46万元,较上年同期增加320.23万元,此项收入涵盖以下两方面的内容:(1)政府补助收入政府补助收入主要有托市粮食保管费用补贴、省级储备粮食保管费用补贴、县级储备粮油利息、费用补贴三大块组成。

由于近年来托市粮食储存量的逐年递增,导致补贴和费用的双向增加也在情理之中。

(2)其他收入公司开源节流,利用有效资源将无法储粮的弃仓外租,为企业创收。

费用主要项目与上年同期对比分析如下:⑴、工资及福利费279.89万元,比上年同期增加84.97万元,增幅43.59%。

增幅原因主要是业务量增大员工增加和企业以往效益差工资过低所致。

(2)、业务招待费43.24万元,比上年同期减少21万元,减幅32.7%。

公司坚决按照中央文件精神办理,规范接待标准,尽可能的压缩一切非业务接待,取得了一定的成绩。

⑷、仓储保管费31.06万元,比上年同期减少36.27万元,减幅53.87%。

该项费用因上年保管费中含保管员工资42.3万元,实为增加6.03万元。

第1篇一、前言双汇集团作为中国肉类行业的领军企业,自成立以来始终秉承“以人为本、诚信经营、持续创新、追求卓越”的经营理念,致力于为消费者提供高品质的肉类产品。

为了更好地规划未来,实现可持续发展,本报告对双汇集团的财务预算进行了全面分析,旨在为管理层提供决策依据。

二、财务预算概述双汇集团财务预算主要包括以下几个方面:1. 营业收入预算:根据市场调研和行业发展趋势,预测未来一段时间内的营业收入。

2. 成本预算:对原材料采购、生产成本、销售费用、管理费用等进行预算。

3. 利润预算:在营业收入和成本预算的基础上,预测未来一段时间的利润。

4. 资金预算:预测未来一段时间的资金需求,包括资金流入和流出。

三、营业收入预算分析1. 市场环境分析:近年来,随着人们生活水平的提高,对肉类产品的需求持续增长。

同时,国家政策对农业、食品行业的扶持力度不断加大,为双汇集团的发展提供了良好的外部环境。

2. 行业趋势分析:肉类行业竞争激烈,但双汇集团凭借其品牌优势和产品质量,在市场上占据了一席之地。

未来,随着消费者对健康、安全食品的追求,双汇集团有望进一步扩大市场份额。

3. 营业收入预测:根据市场调研和行业趋势,预计未来几年双汇集团营业收入将保持稳定增长,年增长率约为5%-8%。

四、成本预算分析1. 原材料采购成本:原材料价格波动对成本影响较大。

为降低采购成本,双汇集团积极拓展供应商渠道,提高采购议价能力。

2. 生产成本:通过技术创新、提高生产效率等措施,降低生产成本。

3. 销售费用、管理费用:加强内部管理,降低销售费用和管理费用。

4. 成本预算预测:预计未来几年双汇集团成本控制效果显著,成本增长率低于营业收入增长率。

五、利润预算分析1. 毛利率分析:随着成本控制措施的实施,预计未来几年双汇集团毛利率将保持稳定。

2. 净利润分析:在营业收入和毛利率稳定的基础上,预计未来几年双汇集团净利润将保持稳定增长。

六、资金预算分析1. 资金需求分析:根据业务发展需求,预计未来几年双汇集团资金需求将保持稳定增长。

微淼双汇财报分析论文一、财务报表分析1、总资产分析2015-2019年双汇发展总资产分别是,228.85亿,213.52亿,230.89亿,228.65亿,286.33亿,从228.85亿增长到286.33亿,整体呈上升趋势,平均每年增长率约为6%,小于10%,公司进入成熟期,成长性一般。

2019年双汇发展总资产为286.33亿,规模比较大,具备规模优势,行业地位高。

2015年-2019年上海梅林总资产从76.9亿增长到137.3亿,上升当中,规模比双汇小,平均增长率约为19.6%,大于10%,接近20%,高速发展中,成长性较好,公司竞争力强,未来发展前景好。

2015年-2019年龙大肉食总资产从19.3亿增长到63.18亿,上升当中,规模比上海梅林小,平均增长率约为36.4%,比上海梅林发展更快,成长性更好,公司竞争力强,未来发展前景好。

以上三家公司是行业前三名,通过三家公司对比,可知双汇发展是行业龙头,规模是上海梅林的2倍多,是龙大肉食的4倍多,双汇领先优势明显,实力强,具备规模优势,但成长性比两者弱。

2、资产负债率分析2015-2019年双汇发展、上海梅林和龙大肉食资产负债率都小于60%,双汇从22.71%上升到2019的40.23%,需要注意下原因,算下准货币资金和有息负债的差额,可以进一步判断有没有偿债风险。

2015-2019年双汇发展的准货币资金减去有息负债总额远远大于0,可以判断基本没有偿债风险。

上海梅林和龙大肉食2019年负债率在50%以上,需要进一步验算。

3、应付预收和应收预付分析2015-2019年双汇发展应付预收减去应收预付差额是,27.12亿,28.03亿,21.74亿,27.14亿,45.53亿,都远远大于0,说明公司竞争力强,行业地位高,无偿占用上下游的资金,具有两头吃的能力,且2019年达到最高45.53亿,相当于无息负债。

上海梅林应付预收减去应收预付差额2015-2019年都大于0,金额在3亿左右,比双汇的45.53亿差不少,竞争力也比过双汇,行业地位比双汇低。

河南双汇投资发展股份有限公司2015年年度报告全文河南双汇投资发展股份有限公司2015年年度报告2016-52016年03月第一节重要提示、目录和释义本公司董事会、监事会及董事、监事、高级管理人员保证年度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或重大遗漏,并承担个别和连带的法律责任。

公司负责人万隆、主管会计工作负责人刘松涛及会计机构负责人(会计主管人员)郑文广声明:保证年度报告中财务报告的真实、准确、完整。

除下列董事外,其他董事亲自出席了审议本次年报的董事会会议公司已在本报告中详细描述可能对公司未来发展战略和经营目标的实现产生不利影响的风险因素,敬请投资者查阅本报告第四节管理层讨论与分析中关于对未来发展的展望中可能面对的风险因素和应对措施的内容。

公司经本次董事会审议通过的利润分配预案为:以3,299,558,284为基数,向全体股东每10股派发现金红利12.5元(含税),送红股0股(含税),不以公积金转增股本。

目录第一节重要提示、目录和释义 (5)第二节公司简介和主要财务指标 (9)第三节公司业务概要 (11)第四节管理层讨论与分析 (25)第五节重要事项 (44)第六节股份变动及股东情况 (51)第七节优先股相关情况 (51)第八节董事、监事、高级管理人员和员工情况 (52)第九节公司治理 (59)第十节财务报告 (64)第十一节备查文件目录 (169)释义第二节公司简介和主要财务指标一、公司信息二、联系人和联系方式三、信息披露及备置地点四、注册变更情况五、其他有关资料公司聘请的会计师事务所公司聘请的报告期内履行持续督导职责的保荐机构□适用√不适用公司聘请的报告期内履行持续督导职责的财务顾问√适用□不适用六、主要会计数据和财务指标公司是否因会计政策变更及会计差错更正等追溯调整或重述以前年度会计数据□是√否七、境内外会计准则下会计数据差异1、同时按照国际会计准则与按照中国会计准则披露的财务报告中净利润和净资产差异情况□适用√不适用公司报告期不存在按照国际会计准则与按照中国会计准则披露的财务报告中净利润和净资产差异情况。

河南双汇投资发展股份有限公司财务报表分析Hehebai2012 CYU【摘要】本文利用河南双汇投资发展股份有限公司2007—2011年的财务报表,选取合适财务比率分析了该公司的营运能力,盈利能力与偿债能力,并在此基础上利用杜邦分析法综合分析了该公司的财务状况,最后对该公司提出了货币资金利用合理化,关联交易合理化,优化债务结构,降低成本费用的政策建议。

【关键词】双汇发展营运能力盈利能力偿债能力杜邦分析一、公司简介河南双汇投资发展股份有限公司(以下简称本公司,在包含子公司时统称本集团)成立于1998年10月15日,是经河南省人民政府“豫股批字[1998]20号”文批准,由河南省漯河市双汇实业集团有限责任公司(以下简称双汇集团)独家发起,以社会募集方式设立的股份有限公司。

经中国证券监督管理委员会“证监发行字[1998]235号”文批准,本公司于1998年9月16日公开发行人民币普通股5,000万股,并于1998年12月10日在深圳证券交易所上市交易,发行后本公司注册资本为17,300万元。

本公司于1999年7月7日实施1998年度股东大会审议通过的每10股送红股2股和用资本公积金每10股转增1股的方案,注册资本增加为22,490万元;于2000年6月6日实施1999年度股东大会审议通过的用资本公积金每10股转增3股的方案,注册资本增加为29,237万元;于2002年4月1日增发人民币普通股5,000万股,注册资本增加为34,237万元;于2004年4月7日实施2003年度股东大会审议通过的用资本公积金每10股转增5股的方案,注册资本增加为51,355.5万元。

根据本公司2006年第二次临时股东大会决议,以截至2005年12月31日经审计的资本公积金向股权分置改革方案实施股权登记日登记在册的全体股东每10股转增1.8股,非流通股股东将可获得的转增股份全部送给流通股股东,以此作为非流通股获得流通权的执行对价安排。

双汇发展公司财务报告分析一、双汇发展公司的财务分析数据来源:由财务报表计算而得上表显示,双汇发展的流动比率发生了显著变化,总体呈下降趋势帽子。

在2020年上半年流动比率为1.00,低于31.03%,而速比和现金比近年来变化不大变化。

双汇发展资产流动性下降,短期偿债能力较2018年明显下降,特别是流动资产使用效率不高。

2017年上半年和2018年上半年,资产负债率略有上升,且沉没了。

而且然而,2020年上半年达到了上半年最高的35.53%。

几年了总体增长趋势显示,双汇的债务正在上升,并有长期偿债压力,但总体来看,双汇发展的资产负债率不是很高,财务风险也不是很高。

2.营运能力分析数据来源:由财务报表计算而得盘点是双汇流动资产的最大份额。

因此持有的周转状况对流动资产的周转状况有显著影响;从2017年至2019年上半年,存货周转率呈上升趋势,当他们在2020年上半年回来的时候你的,你的同行业存货周转率越高,经营能力较强的存货周转资金越少。

流动资产应收账款占比很低,主要是双汇开发商采取现金销售方式,需求波动率远高于行业平均水平,近年来快速上升,什么是强大的运营能力在近年来双汇发展流动资产周转率逐步提高你的流动资产周转率越高,流动资产相对节约,经营能力越大,盈利能力越高。

双汇发展流动资产功能性强。

3.盈利能力分析数据来源:由财务报表计算而得近年来,双汇发展的毛利率一直在下降,主要原因是拖累了肉类加工业。

2018年上半年,毛利率小幅上升,导致双汇发展营业利润和盈利能力普遍下降。

近年来,销售净利率持续下降,导致税后净利润下降,盈利能力下降。

双汇的发展反映了这一点。

近年来,成本和成本的利润率也进一步恶化。

虽然双汇发展通过收购美国猪肉生产商进行了成本控制,但目前效果似乎并不理想,这反映出双汇的利润水平下降,经济效益下降,双汇发展资产总回报率下降。

2019年上半年,总资产收益率有所上升。

2020年上半年,双汇发展总资产收益率较上期下降7.4%,自2018年上半年净利润大幅下滑,双汇发展股权收益率于年开始增加后,双汇发展的盈利能力减弱,这表明股权报酬水平将提高,对投资者和债权人的保护水平将提高,公司的盈利能力也将提高。

河南双汇投资发展股份有限公司财务分析【摘要】市场中每一个行业为了适应社会的发展,都在进行着不同的变革,在市场经济发展的大潮中不得不改革创新,随之企业的财务就会受到各方的关注。

在市场经济条件变化的浪潮中,企业面对的所处环境复杂,就会出现问题,作为经营决策和财务管理的重要工具之一,财务分析这一工具的地位就凸显出来,对企业的经济业务管理控制提供有力依据,通过分析发现问题所在并提出解决方案,对企业的财务管理,帮助企业对未来前景做出符合企业发展要求的决策。

本论文从多个方面进行了论述,运用了多种分析方法,对双汇公司财务分析。

【关键词】河南双汇财务分析财务评价财务指标Financial analysis of Henan Shuanghui investment developmentLimited by Share Ltd【Abstract】In order to adapt to the development of society, every industry in the market is undergoing different changes. In the tide of the development of market economy, it is necessary to reform and innovate, and then the financial affairs of enterprises will be concerned by all parties. In the tide of changes in market economy conditions, enterprises are faced with complex environments, which will lead to problems. As one of the important tools for business decision-making and financial management, financial analysis is a tool that highlights the status of this tool. This paper provides a powerful basis for the economic and business management control of an enterprise, finds out where the problem lies by analyzing the problem and puts forward a solution to the financial management of the enterprise, and helps the enterprise to make a decision that meets the requirements of the enterpriseundefineds development in the future.This paper discusses from many aspects, using a variety of analytical methods.Financial analysis of Shuanghui Company【Key Words】Henan Shuanghui financial analysis Financial evaluation Financial index目录一、绪论 (2)(一)选题的背景和意义 (2)(二)国内外研究状况 (3)1.国外研究状况 (3)2.国内研究现状 (4)二、相关理论综述 (4)三、该公司经营环境分析 (5)(一)行业概况 (5)(二)公司概况 (5)四、财务分析 (6)(一)会计报表分析 (6)1.资产负债表 (6)2.利润表 (7)3.现金流量表 (8)(二)河南双汇财务能力分析 (9)1.偿债能力分析 (9)2.营运能力分析 (10)3.盈利能力分析 (10)五、存在的问题及建议 (11)参考文献 (12)致谢 .................................................. 错误!未定义书签。

摘要财务分析是反映企业经营状况的重要途径,通过财务分析可以找出企业经营管理中存在的问题,并给出合理的建议,在全球市场化经济的影响下,财务分析已经是企业经营管理中必不可少的部分。

自2017年年初以来,猪肉价格持续下降,然而双汇发展公司的半年年报显示营收与净利润双降,本文基于2014-2017年双汇发展上半年度报告数据,对双汇发展公司进行财务分析,主要是对其负债能力,营运能力,盈利能力,发展能力进行分析,诣在找出双汇发展财务报表所反映出的问题,并给出合理的建议。

关键词负债能力;营运能力;盈利能力;发展能力财务分析是通过对企业报表和其他相关资料的分析,发现企业的财务经营中存在的问题,反映出企业经营中的盈亏情况,为企业决策提供参考依据,是企业经营管理的重要组成部分。

中国的市场经济目前发展迅速,在这样的前提下,企业若要持续稳定的发展,并且获得更大的利润,需要进行财务分析。

河南双汇投资发展股份有限公司是由河南省漯河市双汇实业集团有限责任公司独家发起、以募集方式设立的大型食品股份有限公司。

2013年,双汇发展以总价71亿美元收购了全球规模最大的生猪生产商及猪肉供应商史密斯菲尔德公司,这一收购使双汇具有了低价获取美国进口猪肉的能力。

据中国肉类协统计,2016年中国进口猪肉总量约为162万吨,双汇进口的猪肉约占其中的14,是中国最大的猪肉进口商。

双汇发展的猪肉原料多靠进口,所以在2016年国内猪肉价格疯涨的时候,双汇的经营利润没有受到较大影响,甚至年开始,国内2017得到了远高于同行业其他企业的营业利润,但自猪肉价格从每公斤1835元持续下跌至每公斤139元,环比下跌296,国内猪肉价格的下跌使得双汇的低成本优势消失,再加上其他企业对市场份额的抢占,以及多位高层的辞职,2017年上半年双汇营业收入与净利润双降,双汇的发展遇到了巨大挑战。

由于2017年双汇发展年度报告尚未发布,未为了保证研究问题的时效性,本文采用2014-2017年双汇发展集团上半年度报告数据,对双汇财务状况进行分析,并结合目前肉制品加工行业环境,找出双汇存在的问题并找出解决思路,并对双汇未来发展作出合理的判断。

河南双汇投资发展股份有限公司2016-2018 年度财务报表指标数据分析报告(表格数据)1财务报表数据 (1)1.1资产负债表 (1)1.2利润表 (2)1.3现金流量表 31.4所有者权益变动表 5 2会计报表分析 (6)2.1资产负债表分析 62.2利润表分析92.3现金流量表分析122.4所有者权益变动表分析 ....................................143财务指标分析 (16)3.1偿债能力分析163.2营运能力分析173.3盈利能力分析173.4发展能力分析19 4杜邦分析 (20)4.1杜邦分析表204.2杜邦分析图20摘要本报告双汇发展以2016-2018 年度财务报表数据为分析基础包括资产负债表、利润表、现金流量表和所有者权益变动表水平、垂直分析财务指标盈利能力、偿债能力、营运能力、发展成长能力、杜邦等分析This report is based on the data of financial statements of Listed Companies in 2016-2018.Including horizontal and vertical analysis of SOFP, profit statement, cash flow statement andowner's equity statementFinancial Indicators Profit, Debt Payment, Operations, Development, DuPont, etc.1 财务报表数据 1.1 资产负债表 表格 1 2016-2018 年度 资产负债表 货币资金 330,368.86616,280.42261,794.10 拆出资金0.00 0.00 45,000.00 交易性金融资产 0.00 0.00 187,023.78衍生金融资产 0.00 0.00 16.76 应收票据6,023.38 2,597.57 6,199.49 应收账款 10,083.56 13,504.35 9,966.99 预付款项 5,758.61 7,531.36 6,405.02 其他应收款 4,768.26 1,043.25 3,255.17 存货 321,971.47292,825.54422,836.48一年内到期的非流动资产 233.40 233.40 0.00 其他流动资产 24,897.83 27,695.83 31,641.50 流动资产合计 704,105.38 961,711.74 974,139.28 发放贷款及垫款 74,250.00 39,941.75 1,968.00 可供出售金融资产 3,403.89 4,468.66 4,468.66 长期股权投资17,666.69 17,576.25 17,779.45 固定资产 1,157,418.891,149,980.77 1,109,846.84在建工程 53,260.00 15,405.66 11,150.73工程物资 233.92 413.00 0.00 生产性生物资产 7,095.19 6,878.52 6,611.67 无形资产 104,258.69 100,534.36 94,211.85 长期待摊费用 6,279.25 6,710.87 7,333.58 递延所得税资产 6,678.77 4,753.20 6,606.06 其他非流动资产 541.27 531.83 675.32 非流动资产合计 1,431,086.56 1,347,194.88 1,260,652.15 资产总计2,135,191.94 2,308,906.62 2,234,791.43 短期借款 105,500.02 194,210.72 232,220.54 吸收存款及同业存放 33,534.3353,382.28 39,305.76衍生金融负债 0.00414.46 0.00应付账款230,877.69184,835.32192,827.98Table 1 Balance Sheets for 2016-20181.2 利润表表格 2 2016-2018 年度利润表Table 2 Income Sheets for 2016-2018营业总收入5,184,346.63 5,056,628.31 4,890,986.45 营业收入5,182,236.60 5,044,733.60 4,876,740.341.3 现金流量表表格 3 2016-2018 年度现金流量表Table 3 Cash Flow Sheets for 2016-20181.4 所有者权益变动表表格 4 2016-2018 年度所有者权益变动表Table 4 Changes in Owner's Equity Sheets For 2016-20182 会计报表分析 2.1 资产负债表分析2.1.1 水平趋势分析表格 5 2018 年度 水平分析 货币资金 616,280.42261,794.10 -354,486.33 -57.52% -15.35% 拆出资金0.00 45,000.00 45,000.00 0.00% 1.95% 交易性金融资产 0.00 187,023.78187,023.780.00% 8.10% 衍生金融资产 0.00 16.76 16.76 0.00% 0.00% 应收票据 2,597.57 6,199.49 3,601.92 138.66% 0.16% 应收账款13,504.35 9,966.99 -3,537.35 -26.19% -0.15% 预付款项 7,531.36 6,405.02 -1,126.34 -14.96% -0.05% 其他应收款 1,043.25 3,255.17 2,211.92 212.02% 0.10% 存货292,825.54422,836.48130,010.94 44.40% 5.63% 一年内到期的非流动资产 233.40 0.00 -233.40 -100.00%-0.01% 其他流动资产 27,695.83 31,641.50 3,945.66 14.25% 0.17% 流动资产合计 961,711.74 974,139.28 12,427.55 1.29% 0.54% 发放贷款及垫款 39,941.75 1,968.00 -37,973.75-95.07% -1.64% 可供出售金融资产 4,468.66 4,468.66 0.00 0.00% 0.00% 长期股权投资 17,576.25 17,779.45 203.20 1.16% 0.01% 固定资产 1,149,980.77 1,109,846.84 -40,133.93 -3.49% -1.74% 在建工程 15,405.66 11,150.73-4,254.94 -27.62% -0.18% 工程物资413.00 0.00 -413.00 -100.00%-0.02% 生产性生物资产 6,878.52 6,611.67 -266.85 -3.88% -0.01% 无形资产 100,534.36 94,211.85 -6,322.51 -6.29% -0.27% 长期待摊费用 6,710.87 7,333.58 622.70 9.28% 0.03% 递延所得税资产 4,753.20 6,606.06 1,852.86 38.98% 0.08% 其他非流动资产 531.83 675.32 143.48 26.98% 0.01% 非流动资产合计 1,347,194.88 1,260,652.15 -86,542.73 -6.42% -3.75% 资产总计 2,308,906.62 2,234,791.43 -74,115.18 -3.21% -3.21% 短期借款 194,210.72 232,220.54 38,009.83 19.57% 1.65% 吸收存款及同业存放 53,382.28 39,305.76-14,076.52 -26.37% -0.61% 衍生金融负债 414.46 0.00 -414.46 -100.00%-0.02% 应付账款 184,835.32 192,827.98 7,992.66 4.32% 0.35% 预收款项56,200.94 98,689.96 42,489.02 75.60% 1.84% 卖出回购金融资产款 78,548.18 79,721.50 1,173.32 1.49% 0.05% 应付职工薪酬 61,128.39 71,100.38 9,971.99 16.31% 0.43% 应交税费 29,462.74 32,913.723,450.9811.71%0.15% 应付利息403.41 0.00 -403.41 -100.00% -0.02% 应付股利14,002.380.00-14,002.38 -100.00%-0.61%Table 5 Horizontal Analysis In20182.1.2 垂直结构分析表格 6 2018 年度垂直分析Table 6 Vertical Analysis In 20182.2 利润表分析2.2.1 水平趋势分析表格7 2018 年度水平分析Table 7 Horizontal Analysis In 20182.2.2 垂直结构分析表格8 2018 年度垂直分析Table 8 Vertical Analysis In 2018归属于母公司所有者的综合收益8.54 10.05 1.51 17.74% 归属少数股东的综合收益0.37 0.34 -0.04 -10.38%2.3现金流量表分析2.3.1 水平趋势分析表格9 2018 年度水平分析销售商品、提供劳务收到的现金5,459,614.52 5,316,128.44 -143,486.08 -2.63% -24.98% 客户存款和同业存放款项净增加额19,847.94 0.00 -19,847.94 -100.00% -3.46% 收取利息、手续费及佣金的现金13,176.79 16,519.20 3,342.41 25.37% 0.58% 收到的其他与经营活动有关的现金92,799.52 102,287.05 9,487.54 10.22% 1.65% 购买商品、接受劳务支付的现金4,186,539.90 4,015,821.90 -170,718.00 -4.08% -29.72% 存放中央银行和同业款项净增加额11,850.17 0.00 -11,850.17 -100.00% -2.06% 支付利息、手续费及佣金的现金1,682.58 2,122.60 440.03 26.15% 0.08% 支付给职工以及为职工支付的现金328,358.10 362,130.78 33,772.68 10.29% 5.88%支付的各项税费414,421.00 409,406.55 -5,014.45 -1.21% -0.87%支付其他与经营活动有关的现金77,582.64 94,609.25 17,026.61 21.95% 2.96% 经营活动产生的现金流量565,004.38 519,484.68 -45,519.70 -8.06% -7.93% 收回投资收到的现金245,000.00 274,700.00 29,700.00 12.12% 5.17% 取得投资收益收到的现金4,920.44 4,640.72 -279.72 -5.68% -0.05%处置长期资产收回的现金7,915.60 6,594.45 -1,321.15 -16.69% -0.23%购建长期资产支付的现金52,660.59 51,522.23 -1,138.36 -2.16% -0.20%投资支付的现金245,000.00 459,490.00 214,490.00 87.55% 37.34% 支付其他与投资活动有关的现金345.49 0.00 -345.49 -100.00% -0.06% 投资活动产生的现金流量-40,170.05 -225,077.06 -184,907.02 460.31% -32.19% 吸收投资收到的现金4,000.00 12,000.00 8,000.00 200.00% 1.39% 吸收权益性投资收到的现金4,000.00 12,000.00 8,000.00 200.00% 1.39% 其中:子公司吸收投资收到的现金4,000.00 12,000.00 8,000.00 200.00% 1.39% 取得借款收到的现金744,418.21 728,078.57 -16,339.63 -2.19% -2.84% 偿还债务支付的现金571,745.13 690,131.06 118,385.93 20.71% 20.61% 分配股利.利润或利息支付的现金415,080.80 685,634.76 270,553.95 65.18% 47.10%其中:子公司支付给少数股东的现金12,256.63 17,871.39 5,614.76 45.81% 0.98%Table 9 Horizontal Analysis In 20182.3.2 垂直结构分析表格10 2018 年度垂直分析Table 10 Vertical Analysis In 2018偿还债务支付的现金99.54 295.99 196.45 197.36% 分配股利 .利润或利息支付的现金 72.27 294.06 221.80 306.92% 其中 : 子公司支付给少数股东的现金 2.13 7.66 5.53 259.20% 支付其他与筹资活动有关的现金 1.68 0.00 -1.68 -100.00% 筹资活动产生的现金流量 -43.19 -272.64 -229.45 531.30% 汇率变动对现金的影响 0.00 0.03 0.03 -924.04% 现金及现金等价物净增加额 48.18 -146.35 -194.53 -403.73% 期初现金及现金等价物余额51.82 246.35 194.53 375.42%期末现金及现金等价物余额100.00100.000.000.00%2.4 所有者权益变动表分析2.4.1 水平趋势分析表格 11 2018 年度 水平分析2.4.2 垂直结构分析表格 12 2018 年度 垂直分析上期期末余额 97.42 110.49 13.06 13.41% 本期期初余额 97.42 110.49 13.06 13.41% 本期增减变动金额 2.58-10.49-13.06-506.96%上期期末余额 1,506,874.78 1,546,732.83 39,858.05 2.65% 2.58% 本期期初余额 1,506,874.78 1,546,732.83 39,858.05 2.65% 2.58% 本期增减变动金额 39,858.05 -146,810.66 -186,668.71 -468.33% -12.07% 综合收益总额450,638.80508,071.65 57,432.85 12.74% 3.71% 所有者投入和减少资本 -698.90 15,975.96 16,674.87 -2385.86%1.08% 所有者投入资本 4,000.00 12,000.00 8,000.00 200.00% 0.52% 股份支付金额6,157.69 3,986.61 -2,171.08 -35.26% -0.14% 和投资相关的其他项目 -10,856.59 -10.64 10,845.95 -99.90% 0.70% 利润分配 -410,081.85 -670,858.28 -260,776.43 63.59% -16.86% 对股东的分配 -410,339.05-670,858.28-260,519.23 63.49% -16.84% 利润分配的其他项目257.20 0.00-257.20 -100.00% -0.02% 期末余额1,546,732.831,399,922.16-146,810.66-9.49%-9.49%Table 11 Horizontal Analysis In20183 财务指标分析3.1 偿债能力分析3.1.1 短期偿债能力分析3.1.2 长期偿债能力分析3.2 营运能力分析3.2.1 流动资产周转分析3.2.2 固定资产周转分析固定资产营运能力指标2016 年 12 月2017 年 12 月2018 年 12 月3.2.3 总资产周转分析总资产营运能力指标2016 年 12 月2017 年 12 月2018 年 12 月3.3 盈利能力分析3.3.1 资产经营盈利能力分析资产经营盈利能力指标2016 年 12 月2017 年 12 月2018 年 12 月3.3.2 资本经营盈利能力分析净资产收益率(ROE) 27.85% 29.54% 34.46% 息税前利润与资产总额比40.46% 39.98% 44.23% 投入资本回报率26.26% 26.97% 30.04% 长期资本收益率35.67% 37.98% 43.14% 投资收益率46.55% 33.63% 2.27%3.3.3 商品经营盈利能力分析净利润与利润总额比77.82% 78.32% 80.18% 营业毛利率18.11% 18.91% 21.42% 营业成本率81.89% 81.09% 78.58% 营业利润率10.72% 11.00% 13.02% 营业净利率8.80% 8.94% 10.41% 总营业成本率89.47% 89.33% 87.80% 销售费用率 4.38% 4.76% 5.40% 管理费用率 2.33% 2.24% 2.46% 财务费用率-0.03% 0.11% 0.11% 销售期间费用率 6.68% 7.11% 7.98% 成本费用利润率12.77% 12.94% 15.00% 息税前营业利润率11.28% 11.53% 13.10% 价格成本费用利润率122.11% 123.32% 127.25%3.3.43.4 发展能力分析3.4.1 资产资本成长分析3.4.2 营业收益成长分析3.4.3 每股净资产分析4 杜邦分析4.1杜邦分析表4.2杜邦分析图2017年度2018年度净资产收益率29.54%增长率5.72%14.26%发展能力权益乘数1.461.54偿债能力盈利能力营运能力??????货币资金 616280.42 261794.10 应收账款 13504.35 9966.99 存货 292825.54 422836.48 其他资产 -47755.94 316599.29。

河南城建学院课程设计财务管理学院:管理学院专业:市场营销学号:****************指导老师:赵**2016年12月第一部分:双汇集团2015年财务报表分析一、公司简介:双汇集团是以肉类加工为主的大型食品集团,总部位于河南省漯河市,2010年总资产达200亿元,员工6万多人,年肉类总产量300万吨,是中国最大的肉类加工基地,在2012年中国企业500强排序中列200位。

二、财务报表分析1.偿债能力分析偿债能力是指企业偿还各种到期债务的能力。

偿债能力分析是企业财务分析的一个重要方面,通过这种分析可以揭示企业的财务风险。

下面通过流动比率、速动比率、现金比率、资产负债率、股东权益比率及权益乘数来分析双汇2015年偿债能力:从上述图表来看,并根据财务管理学知识——流动比率为2左右时比较合适,流动比率越高,说明企业偿还流动负债的能力越强。

双汇集团的流动比率为1.74,即双汇集团每有1元的流动负债,就有1.74元的流动资产作为安全保障,属于正常范围。

因为流动比率的局限性,不能很好的表示偿债能力的好坏。

速动比率撇开了变现能力差的存货,能够更好地分析企业的短期偿债能力。

如表,双汇2015年的速动比率为1.08。

这个数据既比最合适比率1高出0.08点,又在合理的范围之中。

以上两种指标都是反映企业短期偿债能力的静态指标,现金流量比率则是从动态角度反应本期经营活动产生的现金流量净额偿付流动负债的能力。

双汇集团的现金流量比率是1.13,说明流动的现金流量净额大于流动负债。

这表示双汇集团未来一个会计年度偿债能力比较好。

再来看长期偿债能力:影响长期偿债能力的数据有很多。

本文只分析了比较重要的资产负债率、股东权益比率、产权比率等三项指标。

资产负债率反应企业的资产总额中有多大比例是通过举债得到的;股东权益比率则是股东权益总额与资产总额的比率,该比率反映了资产总额中有多大比率是投资者投入的股东权益比率越大,负债比例就越小,企业财务风险也越小;产权比率反映了债权人所提供资金与股东所提供资金的对比关系,因此可以揭示企业的财务风险以及股东权益对债务的保障程度。

该比率越低,说明企业的长期财务状况越好,债权人贷款的安全性越有保障,企业的财务风险越小。

2015年双汇的资产负债率、股东权益比率、产权比率分别为22.71%、77.29%、0.29。

这三个数据都十分良好,说明了双汇的长期偿债能力特别好。

通过对2015年双汇流动比率、速动比率、现金流量比率以及资产负债率、股东权益比率、产权比率的对比分析,我发现双汇在2015年的短期偿债能力和长期偿债能力都非常好。

双汇作为一个中国乃至世界最大的肉食品加工厂。

信誉可想而知。

所以,银行等各种金融机构可以放心的把钱借给双汇。

2.盈利能力分析盈利能力是指企业获取利润的能力。

盈利能力是指企业获取利润的能力。

盈利能力分析是财务分析中的一项重要内容,盈利是企业经营的主要目标。

利润是企业内外有关各方都关心的中心问题、利润是投资者取得投资收益、债权人收取本息的资金来源,是经营者经营业绩和管理效能的集中表现,也是职工集体福利设施不断完善的重要保障。

因此,企业盈利能力分析十分重要。

盈利能力分析是指企业获取利润的能力,是投资者取得投资收益、债权人收取本息的资金来源,是经营者经营业绩的体现,也是职工集体福利设施不断完善的重要保障。

因此盈利能力分析十分重要。

主要用企业资产净利率率、销售利润率、成本费用利润率去评价。

1)资产报酬率是企业利润总额与企业资产平均总额的比率,即过去所说的资金利润率。

它是反映企业资产综合利用效果的指标,也是衡量企业利用债权人和所有者权益总额所取得盈利的重要指标。

其计算公式为:总资产利润率=利润总量/资产平均总额×100%资产平均总额为年初资产总额与年末资产总额的平均数。

此项比率越高,表明资产利用的效益越好,整个企业获利能力越强,经营管理水平越高2)资产净利率是指企业一定时期的净利润与资产平均余额的比率。

其计算公式为:资产利润率=净利润/资产平均总额×100%资产平均总额为年初资产总额与年末资产总额的平均数。

资产净利率通常用于评价企业对股权投资的回报能力。

股东分析企业资产报酬率常用资产净利率。

3)销售利润率是企业利润总额与企业销售收入净额达比率。

它反映企业销售收入中,职工为社会劳动新创价值所占的份额。

其计算公式为:销售利润率=利润总额/销售收入净额×100%该项比率越高,表明企业为社会新创价值越多,贡献越大,也反映企业在增产的同时,为企业多创造了利润,实现了增产增收。

4)成本费用利润率是指企业利润总额与成本费用总额的比率。

它是反映企业生产经营过程中发生的耗费与获得的收益之间关系的指标、计算公式为。

成本费用利润率=利润总额/成本费用总额×100%该比率越高,表明企业耗费所取得的收益越高、这是一个能直接反映增收节支、增产节约效益的指标。

企业生产销售的增加和费用开支的节约,都能使这一比率提高。

从上述表格看双汇集团2015资产利润率、资产净利率、销售利润率、成本费用利润率、股东权益报酬率、每股现金流量分别为26.62、20.72、9.88%、10.85%、27.02%、1.75。

资产净利率为20.72%,说明双汇公司每100元资产可以为股东赚取20.72元,这一比率在行业中算优秀的,再看销售净利率为9.88%、成本费用利润率10.85%这在行业中都属于顶尖水平。

说明双汇的盈利能力是十分强的。

3.营运能力分析营运能力反映了企业资金的周转状况,对此比较分析,可以了解企业的营业状况及经营管理水平。

资金周庄状况好,说明企业的经营管理水平高,,资金利用效率高。

评价企业营运能力常用的财务比率有应收账款周转率、存货周转率、流动资产周转率等。

1)总资产周转率分析,总资产收人率从周转速度角度看,也称全部资产周转率(总资产周转率)其计算与全部资产收入率相同,即:总资产周转率=销售收入/资产平均总额如果这个比率较低,则说明企业利用其资产进行经营的效率较差,会影响企业的盈利能力,这时企业就应该采取措施来提高销售收入或者处置资产,以提高总资产利用率。

2)应收账款周转率是企业一定时期赊销净额与应收账款平均余额的比率。

应收账款周转率是评价应收账款流动性大小的一个重要财务比率,它反映了应收账款在一个会计年度内的周转次数,也可以用来分析应收账款的变现速度和管理效率。

应收账款周转率反映了企业应收账款的周转速度,该比率越高说明应收账款的周转速度越快、流动性越强。

其计算公式为:应收账款周转率=赊销收入净额/应收账款平均余额3)存货周转率,也称存货利用率,是企业一定时期的销售成本与存货平均余额的比率。

其计算公式为:存货周转率=销售成本/存货平均余额存货周转率说明了一定时期内企业存货周转的次数,可以反映企业存货的变现速度,衡量企业的销售能力及存货是否过量。

在正常经营下,存货周转率越高,说明存货周转速度越快,企业销售能力越强。

从表中看,双汇集团2015年的应收账款周转率高达273.97,远远领先于行业平均水平,存货周转率为11.35,平均存货周转天数大概30天左右,这在行业中也是极好的,总资产周转率为2.10次,这个在行业中并不突出,需要继续加快进度。

从以上数据来看双汇营运能力在行业只能够处于遥遥领先地步。

4.发展能力分析发展能力分析是企业从事经营活动中所表现出的出的增长能力。

反映企业发展能力的主要财务比率有销售增长率、资产增长率、股权资本增长率、利润增长率等等。

1)销售增长率是指企业本年销售增长额与上年销售额之间的比率,反映销售的增减变动情况,是评价企业成长状况和发展能力的重要指标。

该指标越大,表明其增长速度越快,企业市场前景越好。

其计算公式为:销售增长率=本年销售增长额÷上年销售额=(本年销售额-上年销售额)÷上年销售额2)资产增长率,又名资产扩张率,是企业本年总资产增长额同年初资产总额的比率,反映企业本期资产规模的增长情况。

资产增长率=本年总资产增长额/年初资产总额×100%其中:本年总资产增长额=年末资产总额-年初资产总额总资产增长率越高,表明企业一定时期内资产经营规模扩张的速度越快。

但在分析时,需要关注资产规模扩张的质和量的关系,以及企业的后续发展能力,避免盲目扩张。

由表得2015年相比2014年销售减少,但资产、股权资本、利润均增加,尤其是股权资本增加基金18%。

说明了这一年双汇销售受到一定影响,不影响其发展能力。

所以双汇发展前景还是很可观的。

第二部分双汇近三年发展趋势一、偿债能力分析偿债能力管理作为企业财务管理的重要指标,反映的是是企业偿还到期债务的能力,下面通过流动比率、速动比率和现金流动负债三项主要指标来分析双汇集团的短期偿债能力。

通过上表可以得知,双汇集团流动比例自2013至2015年呈波动上升趋势,流动比率增高,反应企业的短期偿债能力增强,债权人的权益也就越有保证。

速动比例自2013至2015年呈波动上升趋势,,表明企业未来的偿债能力有保证。

现金流动负债率是企业一定时期的经营现金流量同流动负债的比率,该指标增大,表明企业经营活动产生的现金净流量越多,企业按其偿还到期债务能力越强。

自2013至2015年呈上升趋势说明企业归还债务能力显著增强。

二、盈利能力分析盈利是企业生存和发展的动力,是企业存在的主要目的,通过盈利分析可以衡量企业是否具有活力和发展前途,因此,企业盈利能力分析是企业财务分析中的重要部分。

资产报酬率是企业利润总额与企业资产平均总额的比率,即过去所说的资金利润率。

它是反映企业资产综合利用效果的指标,也是衡量企业利用债权人和所有者权益总额所取得盈利的重要指标。

双汇2013-2015年资产利润率基本变化不大,2014年有所降低,但2015年幼上升至2013年份,不影响其盈利能力。

资产净利率是指企业一定时期的净利润与资产平均余额的比率.资产平均总额为年初资产总额与年末资产总额的平均数。

资产净利率通常用于评价企业对股权投资的回报能力。

股东分析企业资产报酬率常用资产净利率。

2013-2014双汇资产净利率有所下降,但2014-2015年又有所回升。

但并没有回升到2013年水平,总体下降。

销售利润率是企业利润总额与企业销售收入净额达比率。

它反映企业销售收入中,职工为社会劳动新创价值所占的份额。

该项比率越高,表明企业为社会新创价值越多,贡献越大,也反映企业在增产的同时,为企业多创造了利润,实现了增产增收。

2013-2015双汇集团销售净利率不断上升说明其营业能力增强。

三、营运能力分析从2013 年到2015 年,双汇集团的总资产周转率由2.32降到2.10,表明企业的销售能力弱,资产的利用效率降低,存货周转率由13.86 次下降到11.35次,流动性减弱,变现率下降。