一般纳税人申报表及附表

- 格式:xls

- 大小:175.50 KB

- 文档页数:4

一般纳税人申报表附表三,你真的不用填写其实,填表说明写的非常清楚。

也就是营改增有差额纳税的一般纳税人填写附表3,其他纳税人不需要填写。

差额征税是原来营业税的政策规定,即纳税人以取得的全部价款和价外费用扣除支付给其他纳税人的规定项目价款后的销售额来计算税款的计税方法。

根据增值税的计税原理,营改增后,支付给其他纳税人的支出应按照规定计算进项税额,从销项税额中抵扣。

但由于原营业税差额征税扣除项目范围较广,且部分行业的部分支出无法取得符合增值税规定的进项凭证等原因,差额征税在营改增后在多个行业中有所保留。

差额征税的都是全额开具,只不过根据扣除部分能不能开专票又具体分了两种类型,第一种是差额扣除部分不得开具增值税专用发票,另一种是差额扣除部分可以开具增值税专用发票。

差额征税的申报问题一直都还困惑着一些朋友,经常也有朋友微信问二哥,差额征税如何申报?今天二哥就给大家系统说一说。

财税【2016】第47号《关于进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的通知》对劳务派遣服务的定义,是指劳务派遣公司为了满足用工单位对于各类灵活用工的需求,将员工派遣至用工单位,接受用工单位管理并为其工作的服务。

通俗的讲就是派遣员工不是你单位的人,不和你单位有劳动合同关系,只是派到你这里干活的,你按约定支付劳务费就行了。

财税【2016】36号文《关于全面推开营业税改征增值税试点的通知》附件1中关于销售服务、无形资产、不动产注释对劳务派遣税目是这样规定的:我们可以看出,劳务派遣属于现代服务业,一般纳税人适用税率是6%,小规模纳税人适用3%,但是我们知道,对于劳务派遣公司来说,最主要的成本就是劳务人员的工资、社保,这部分是无法取得进项抵扣的,所以如果全额对其征收增值税,对这类公司来说就是巨大负担。

所以,财税【2016】第47号《关于进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的通知》中关于劳务派遣有了差额征税的规定,二哥用图给大家归纳一下。

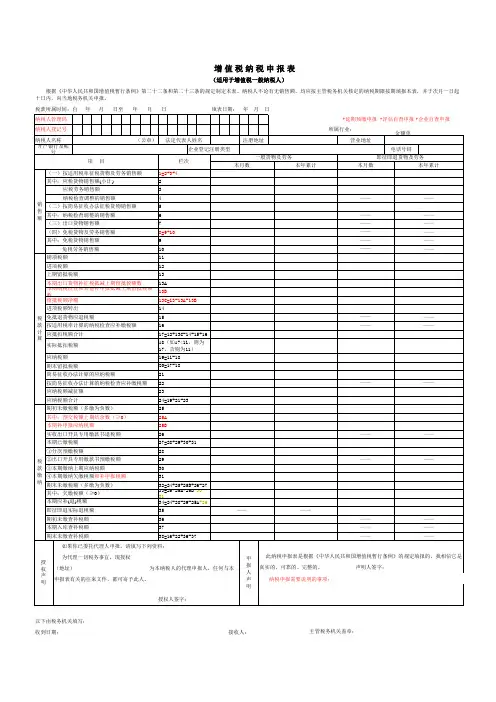

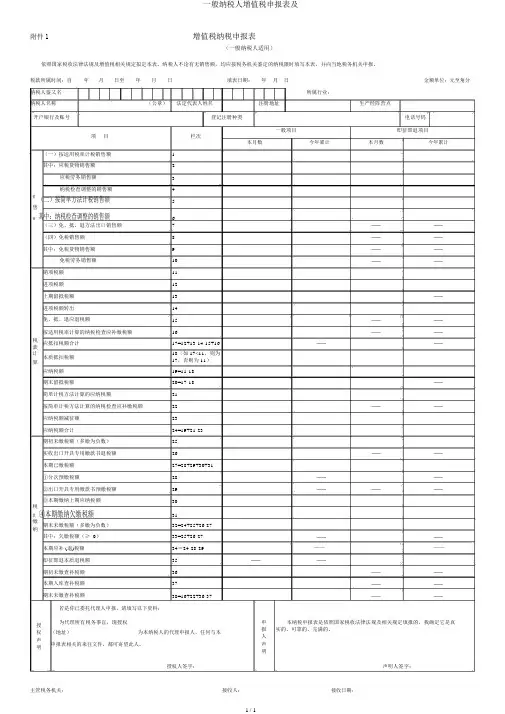

一般纳税人增值税申报表及1 / 1附件1增值税纳税申报表(一般纳税人适用)依照国家税收法律法规及增值税相关规定拟定本表。

纳税人不论有无销售额,均应按税务机关鉴定的纳税限时填写本表,并向当地税务机关申报。

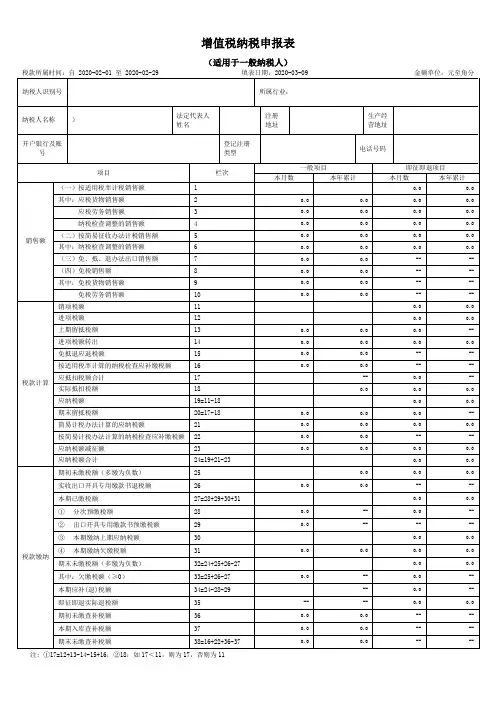

税款所属时间:自 年月日至年月日填表日期:年 月 日金额单位:元至角分纳税人鉴又名所属行业:纳税人名称 (公章)法定代表人姓名注册地址生产经阵营点开户银行及账号登记注册种类电话号码项 目栏次一般项目即征即退项目本月数今年累计本月数今年累计(一)按适用税率计税销售额 1 其中:应税货物销售额2 应税劳务销售额3纳税检查调整的销售额4 销(二)按简单方法计税销售额5售6额其中:纳税检查调整的销售额(三)免、抵、退方法出口销售额 7 —— —— (四)免税销售额8 —— —— 其中:免税货物销售额9 —— —— 免税劳务销售额 10 ————销项税额 11 进项税额 12上期留抵税额 13 ——进项税额转出14免、抵、退应退税额15 —— ——按适用税率计算的纳税检查应补缴税额16———— 税应抵扣税额合计17=12+13-14-15+16————款18(如17<11,则为计 本质抵扣税额算17,否则为 11)应纳税额 19=11-18期末留抵税额20=17-18 ——简单计税方法计算的应纳税额21按简单计税方法计算的纳税检查应补缴税额 22 ————应纳税额减征额 23应纳税额合计24=19+21-23 期初未缴税额(多缴为负数) 25实收出口开具专用缴款书退税额 26————本期已缴税额27=28+29+30+31①分次预缴税额28 ————②出口开具专用缴款书预缴税额 29 ——————税 ③本期缴纳上期应纳税额3031款④本期缴纳欠缴税额缴 期末未缴税额(多缴为负数)32=24+25+26-27纳其中:欠缴税额(≥ 0)33=25+26-27 ————本期应补 (退)税额 34=24-28-29————即征即退本质退税额 35 ————期初未缴查补税额 36 —— —— 本期入库查补税额 37—— —— 期末未缴查补税额38=16+22+36-37 ————若是你已委托代理人申报,请填写以下资料:授 为代理所有税务事宜,现授权申本纳税申报表是依照国家税收法律法规及相关规定填报的,我确定它是真报 实的、可靠的、完满的。

增值税一般纳税人申报表主表与附表逻辑关系

一、附表1与主表之间的逻辑关系:

(一)附表1第7栏“小计”中的“销售额”数=主表第1栏的“一般货物及劳务”本月数与“即征即退货物及劳务”本月数之和(二)附表1第7栏“合计”中的“销项税额”数=主表第11栏“一般货物及劳务”本月数与“即征即退货物及劳务”本月数之和(三)附表1第5栏“应税货物”中17%税率“销售额”与13%税率“销售额”的合计数=主表第2栏“一般货物及劳务”本月数与“即征即退货物及劳务”本月数之和

(四)附表1第5栏“应税劳务”中的“销售额”数=主表第3栏“一般货物及劳务”本月数与“即征即退货物及劳务”本月数之和(五)附表1第6栏“纳税检查调整”“小计”中的“销售额”数=主表第4栏“一般货物及劳务”本月数

(六)附表1第14栏“合计”中的“销售额”数=主表(第5栏)的“一般货物及劳务”本月数与“即征即退货物及劳务”本月数之和(七)附表1第13栏“小计”中的“销售额”数=主表第6栏“一般货物及劳务”本月数与“即征即退货物及劳务”本月数之和(八)附表1第12栏“小计”中的“应纳税额”数=主表第21栏“一般货物及劳务”本月数与“即征即退货物及劳务”本月数之和(九)附表1第13栏“小计”中的“应纳税额”数=主表第22栏“一般货物及劳务”本月数与“即征即退货物及劳务”本月数之和。

二、附表2与主表的逻辑关系

(一)本表第12栏中的“税额”数=主表第12栏“一般货物及劳务”本月数与“即征即退货物及劳务”本月数之和

(二)本表第13栏中的“税额”数=主表第14栏“一般货物及劳务”本月数与“即征即退货物及劳务”本月数之和。

最新《增值税纳税申报表(一般纳税人适用)》及附列资料一、封面1. 纳税人名称2. 纳税人识别号3. 税款所属期4. 填表日期二、纳税人信息1. 纳税人名称2. 纳税人识别号3. 注册地址4. 经营地址5. 开户银行及账号6. 电话号码7. 电子邮箱三、货物及劳务明细1. 第 1 行“(一)按适用税率计税销售额”:填写本期按一般计税方法计算缴纳增值税的销售额,包含在财务上不作销售但按税法规定应缴纳增值税的视同销售和价外费用的销售额、纳税检查调整的销售额。

2. 第 2 行“销项(应纳)税额”:填写本期按适用税率计算缴纳增值税的销项税额。

3. 第3 行“进项税额”:填写本期申报抵扣的进项税额。

4. 第 4 行“上期留抵税额”:填写以前各期的增值税期末留抵税额,按规定须在本期抵扣的部分。

5. 第 5 行“免、抵、退应退税额”:填写本期适用免、抵、退政策的出口货物、劳务和服务的免抵退税额。

6. 第 6 行“按简易计税办法计税销售额”:填写本期按简易计税方法计算缴纳增值税的销售额,包含纳税检查调整按简易计税方法计算缴纳增值税的销售额。

7. 第 7 行“简易计税办法计算的应纳税额”:填写本期按简易计税方法计算缴纳增值税的应纳税额。

8. 第 8 行“按简易计税办法计算的纳税检查应补缴税额”:填写本期因纳税检查调整按简易计税方法计算缴纳增值税的应纳税额。

9. 第 9 行“(二)按简易计税办法计税销售额”:填写本期按简易计税方法计税的销售额,包含纳税检查调整按简易计税方法计税的销售额。

10. 第 10 行“其中:纳税检查调整的销售额”:填写本期因纳税检查调整需按简易计税方法计税的销售额。

11. 第 11 行“(三)销售使用过的固定资产不含税销售额”:填写销售自己使用过的固定资产和销售旧货的不含税销售额,销售额=含税销售额/(1+3%)。

12. 第12 行“税控器具开具的普通发票不含税销售额”:填写税控器具开具的销售自己使用过的固定资产和销售旧货的普通发票不含税销售额。

一般纳税人《增值税纳税申报表》及附表填表说明一、《增值税纳税申报表(适用于增值税一般纳税人)》填表说明(一)“税款所属时间”:指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“填表日期”:指纳税人填写本表的具体日期。

(三)“纳税人识别号”:填写税务机关为纳税人确定的识别号。

即:税务登记证号码。

(四)“所属行业”:按照国民经济行业分类与代码中的小类行业填写。

(五)“纳税人名称”:填写纳税人单位名称全称。

(六)“法定代表人姓名”:填写纳税人法定代表人的姓名。

(七)“注册地址”:填写纳税人税务登记证所注明的详细地址。

(八)“营业地址”:填写纳税人营业地的详细地址。

(九)“开户银行及账号”:填写纳税人开户银行的名称和纳税人在该银行的结算账户号码。

(十)“企业登记注册类型”:按税务登记证填写。

(十一)“电话号码”:填写可联系到纳税人的实际电话号码。

(十二)“即征即退货物及劳务和应税服务”列:反映纳税人按照税法规定享受增值税即征即退税收优惠政策的货物及劳务和应税服务的征(退)税数据。

(十三)“一般货物及劳务和应税服务”列:反映除享受增值税即征即退税收优惠政策以外的货物及劳务和应税服务的征(免)税数据。

(十四)“本年累计”列:除第13栏、第18栏“实际抵扣税额”“一般货物及劳务和应税服务”列、第20、25、32、36、38栏外,“本年累计”列中其他各栏次,均填写本年度内各月“本月数”之和。

(十五)第1栏“(一)按适用税率征税销售额”:反映纳税人本期按一般计税方法计算缴纳增值税的销售额。

包含在财务上不作销售但按税法规定应缴纳增值税的视同销售和价外费用的销售额;外贸企业作价销售进料加工复出口货物的销售额;税务、财政、审计部门检查按一般计税方法计算调整的销售额。

营业税改征增值税的纳税人,应税服务有扣除项目的,本栏应填写扣除之前的不含税销售额。

本栏“一般货物及劳务和应税服务”列“本月数”=《附列资料(一)》第9列第1至5行之和-第9列第6、7行之和;本栏“即征即退货物及劳务和应税服务”列“本月数”=《附列资料(一)》第9列第6、7行之和。

一般纳税人申报表附表一,简易计税!1、一般纳税人申报表附表四不会填,掌握这三个案例(附表四)2、一般纳税人申报表附表三,你真的不用填写(附表三)3、别乱用“待抵扣进项税额”科目及同名申报栏次(附表二)4、增值税附表一,6%税率栏无法填写数据,呈灰色,应该如何处理?(附表一)5、一般纳税人申报表附表五的填写,需掌握一些特殊策(附表五)6、前期认证相符且本期申报抵扣,一般纳税人附表二这个栏次关注一下(附表二)7、一般纳税人申报表附表二,进项税转出的各种填法别弄混(附表二)8、全电发票来了,一般纳税人申报表附表二又有了新的变化(附表二)9、一般纳税人附表二,这两张专票千万别勾选抵扣(附表二)10、一般纳税人附表二第5栏,海关进口增值税专用缴款书(附表二)11、一般纳税人附表二,8b栏到底可以填写那些内容?一次说清(附表二)12、一般纳税人附表二,进项税合计为什么不含9、10栏(附表二)13、不抵扣勾选最新操作方法来了,申报表附表二填不填?(附表二)14、一般纳税人申报表主表,期初未缴和期末未缴栏到底是什么意思?(主表)15、这四种普通发票可以抵扣,一般纳税人申报表附表二怎么填?(附表二)一般纳税人简易计税不同于一般计税,它没有销项没有进项,算法简单,直接用销售额乘以征收率计算,当然没有销项,进项用于简易计税也不得抵扣。

很多人总是把简易计税和一般计税混在一起,把简易计税算出来的税金当成销项税,其实这都是没理解到什么叫简易计税。

二哥第一次在实践中接触简易计税是公司销售已经使用过的固定资产。

当时是2009年,公司要处置一批固定资产,刚好这批资产是2008年之前购买的。

大家都知道,我国之前实行的是生产型增值税,最早在2004年7月在东北开展了转型试点,也就是允许企业购进的固定资产进项抵扣,在2009年1月1日开始才扩展到全国,实现了增值税由生产型向消费型转变。

按照当时增值税政策,销售货物是需要按照17%缴纳增值税的,但是公司2008年之前购进的固定资产,本身是没有抵扣过进项税的,也就是说,如果我按照17%的方式计税,对企业来说是不利的。

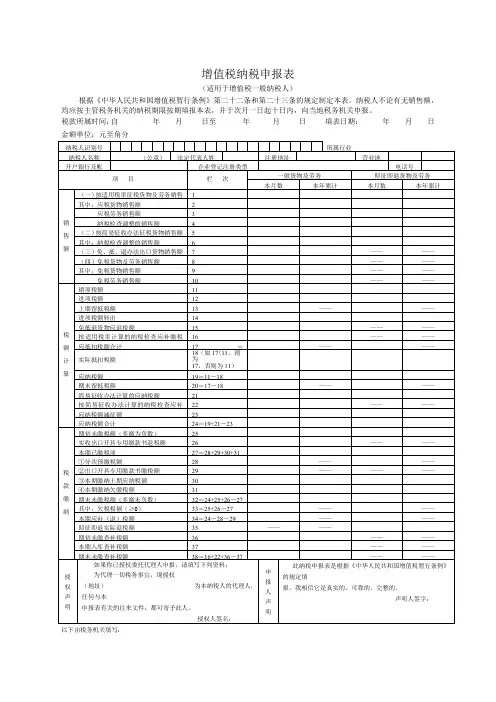

增值税纳税申报表(适用于增值税一般纳税人)根据《中华人民共和国增值税暂行条例》第二十二条和第二十三条的规定制定本表。

纳税人不论有无销售额,均应按主管税务机关的纳税期限按期填报本表,并于次月一日起十日内,向当地税务机关申报。

税款所属时间:自年月日至年月日填表日期:年月日金额单位:元至角分纳税人识别号所属行业纳税人名称(公章)法定代表人姓注册地址营业地开户银行及帐企业登记注册类型电话号项目栏次一般货物及劳务即征即退货物及劳务本月数本年累计本月数本年累计销售额(一)按适用税率征税货物及劳务销售 1其中:应税货物销售额 2应税劳务销售额 3纳税检查调整的销售额 4(二)按简易征收办法征税货物销售额 5其中:纳税检查调整的销售额 6(三)免、抵、退办法出口货物销售额7 ————(四)免税货物及劳务销售额8 ————其中:免税货物销售额9 ————免税劳务销售额10 ————税额计算销项税额11进项税额12上期留抵税额13 ————进项税额转出14免抵退货物应退税额15 ————按适用税率计算的纳税检查应补缴税16 ————应抵扣税额合计17=————实际抵扣税额18(如17<11,则为17,否则为11)应纳税额19=11-18期末留抵税额20=17-18 ————简易征收办法计算的应纳税额21按简易征收办法计算的纳税检查应补22 ————应纳税额减征额23应纳税额合计24=19+21-23税款缴纳期初未缴税额(多缴为负数)25实收出口开具专用缴款书退税额26 ————本期已缴税项27=28+29+30+31①分次预缴税额28 ————②出口开具专用缴款书缴税额29 ——————③本期缴纳上期应纳税额30④本期缴纳欠缴税额31期末未缴税额(多缴未负数)32=24+25+26-27其中:欠税税额(≥0)33=25+26-27 ————本期应补(退)税额34=24-28-29 ————即征即退实际退税额35 ————期初未缴查补税额36 ————本期入库查补税额37 ————期末未缴查补税额38=16+22+36-37 ————授权声明如果你已授权委托代理人申报,请填写下列资料:为代理一切税务事宜,现授权(地址)为本纳税人的代理人,任何与本申报表有关的往来文件,都可寄予此人。

增值税纳税申报表(一般纳税人适用)一、封面1. 表头:增值税纳税申报表(一般纳税人适用)2. 填报日期:____年__月__日3. 纳税人名称:__________________4. 纳税人识别号:__________________5. 申报单位:__________________6. 填表人:__________________7. 联系电话:__________________二、申报表正文(一)税款所属期1. 税款所属期开始日期:____年__月__日2. 税款所属期结束日期:____年__月__日(二)纳税人基本情况1. 纳税人类型:一般纳税人2. 纳税人经济类型:__________________3. 注册地址:__________________4. 注册电话:__________________5. 开户银行及账号:__________________6. 法定代表人:__________________7. 财务负责人:__________________(三)增值税申报数据1. 销售额(1)货物及劳务销售额:____元(2)应税服务销售额:____元(3)免税销售额:____元2. 销项税额(1)货物及劳务销项税额:____元(2)应税服务销项税额:____元(3)免税项目销项税额:____元(1)购进货物及劳务进项税额:____元(2)购进应税服务进项税额:____元(3)其他可抵扣进项税额:____元4. 应纳税额(1)货物及劳务应纳税额:____元(2)应税服务应纳税额:____元(3)其他应纳税额:____元5. 已缴纳增值税:____元6. 应补(退)增值税:____元(四)增值税减免税额1. 免税项目(1)免税销售额:____元(2)免税项目销项税额:____元(3)免税项目进项税额:____元(1)减免税销售额:____元(2)减免税额:____元(五)增值税附加税1. 城市维护建设税:____元2. 教育费附加:____元3. 地方教育附加:____元(六)其他1. 其他应纳税额:____元2. 其他已纳税额:____元3. 其他应补(退)税额:____元(七)附列资料1. 主要业务收入明细表(1)货物销售收入:____元(2)应税服务收入:____元(3)其他业务收入:____元2. 主要业务成本明细表(1)货物销售成本:____元(2)应税服务成本:____元(3)其他业务成本:____元3. 主要税金及附加明细表(1)增值税:____元(2)城市维护建设税:____元(3)教育费附加:____元(4)地方教育附加:____元4. 税收优惠情况表(1)减免税额:____元(2)减免税项目:__________________(3)其他税收优惠:__________________三、申报表附注1. 本申报表所列数据真实、完整、准确,无虚假记载。

《增值税纳税申报表(适用于增值税一般纳税人)》及其附列资料一、表头部分1. 纳税人识别号:填写税务机关为纳税人确定的识别号,共 15 位或 18 位数字。

2. 纳税人名称:填写纳税人单位名称全称。

3. 所属日期:填写申报税款所属的时间区间,如 20XX 年 XX 月 XX 日至 20XX 年 XX 月 XX 日。

4. 填表日期:填写纳税人实际填写申报表的日期。

二、主表部分(一)按适用税率计税销售额1. 应税货物及劳务销售额:填写纳税人本期销售货物和提供加工修理修配劳务取得的全部销售额。

其中:应税货物销售额:专门销售货物的销售额。

应税劳务销售额:提供加工修理修配劳务的销售额。

2. 应税服务销售额:填写纳税人本期销售服务、无形资产取得的全部销售额。

其中:按适用税率计税销售额:适用一般计税方法的销售额。

免税销售额:符合免税条件的销售额。

免抵退税办法出口销售额:实行免抵退税办法的出口货物及劳务销售额。

免税劳务销售额:符合免税条件的劳务销售额。

(二)销项税额1. 应税货物及劳务销项税额:根据应税货物及劳务销售额乘以适用税率计算得出。

2. 应税服务销项税额:根据应税服务销售额乘以适用税率计算得出。

(三)进项税额1. 本期进项税额:填写纳税人本期购进货物、加工修理修配劳务、服务、无形资产等支付或者负担的增值税额。

其中:认证相符的增值税专用发票进项税额:取得的认证相符的增值税专用发票上注明的增值税额。

其他扣税凭证进项税额:除增值税专用发票以外的其他扣税凭证上注明的增值税额,如海关进口增值税专用缴款书、农产品收购发票、农产品销售发票等。

2. 进项税额转出额:填写纳税人已经抵扣但按规定应转出的进项税额。

其中:免税项目用、集体福利、个人消费用:用于免税项目、集体福利或个人消费的进项税额转出。

非正常损失:因管理不善造成货物被盗、丢失、霉烂变质等非正常损失的进项税额转出。

(四)应抵扣税额合计1. 上期留抵税额:填写上期期末留抵税额。

附件2:《增值税纳税申报表(适用于一般纳税人)》及其附表填表说明一、《增值税纳税申报表(适用于一般纳税人)》填表说明本申报表适用于增值税一般纳税人填报。

增值税一般纳税人销售按简易办法缴纳增值税的货物,也使用本表。

(一)本表“税款所属时间”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)本表“填表日期”指纳税人填写本表的具体日期。

(三)本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

(四)本表“所属行业”栏,按照国民经济行业分类与代码中的小类行业填写。

(五)本表“纳税人名称”栏,填写纳税人单位名称全称,不得填写简称。

(六)本表“法定代表人姓名”栏,填写纳税人法定代表人的姓名。

(七)本表“注册地址”栏,填写纳税人税务登记证所注明的详细地址。

(八)本表“营业地址”栏,填写纳税人营业地的详细地址。

(九)本表“开户银行及帐号”栏,填写纳税人开户银行的名称和纳税人在该银行的结算帐户号码。

(十)本表“企业登记注册类型”栏,按税务登记证填写。

(十一)本表“电话号码”栏,填写纳税人注册地和经营地的电话号码。

(十二)表中“一般货物及劳务”是指享受即征即退的货物及劳务以外的其他货物及劳务。

(十三)表中“即征即退货物及劳务”是指纳税人按照税法规定享受即征即退税收优惠政策的货物及劳务。

(十四)本表第1项“(一)按适用税率征税货物及劳务销售额”栏数据,填写纳税人本期按适用税率缴纳增值税的应税货物和应税劳务的销售额。

包括在财务上不作销售但按税法规定应缴纳增值税的视同销售货物和价外费用销售额,外贸企业作价销售进料加工复出口的货物,税务、财政、审计部门检查按适用税率计算调整的销售额。

“一般货物及劳务”的“本月数”栏数据与“即征即退货物及劳务”的“本月数”栏数据之和,应等于《附表一》第7栏的“小计”中的“销售额”数。

“本年累计”栏数据,应为年度内各月数之和。

(十五)本表第2项“应税货物销售额”栏数据,填写纳税人本期按适用税率缴纳增值税的应税货物的销售额。

附件2:《增值税纳税申报表(适用于一般纳税人)》及其附表填表说明一、《增值税纳税申报表(适用于一般纳税人)》填表说明本申报表适用于增值税一般纳税人填报。

增值税一般纳税人销售按简易办法缴纳增值税的货物,也使用本表。

(一)本表“税款所属时间”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)本表“填表日期”指纳税人填写本表的具体日期。

(三)本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

(四)本表“所属行业”栏,按照国民经济行业分类与代码中的小类行业填写。

(五)本表“纳税人名称”栏,填写纳税人单位名称全称,不得填写简称。

(六)本表“法定代表人姓名”栏,填写纳税人法定代表人的姓名。

(七)本表“注册地址”栏,填写纳税人税务登记证所注明的详细地址。

(八)本表“营业地址”栏,填写纳税人营业地的详细地址。

(九)本表“开户银行及帐号”栏,填写纳税人开户银行的名称和纳税人在该银行的结算帐户号码。

(十)本表“企业登记注册类型”栏,按税务登记证填写。

(十一)本表“电话号码”栏,填写纳税人注册地和经营地的电话号码。

(十二)表中“一般货物及劳务”是指享受即征即退的货物及劳务以外的其他货物及劳务。

(十三)表中“即征即退货物及劳务”是指纳税人按照税法规定享受即征即退税收优惠政策的货物及劳务。

(十四)本表第1项“(一)按适用税率征税货物及劳务销售额”栏数据,填写纳税人本期按适用税率缴纳增值税的应税货物和应税劳务的销售额。

包括在财务上不作销售但按税法规定应缴纳增值税的视同销售货物和价外费用销售额,外贸企业作价销售进料加工复出口的货物,税务、财政、审计部门检查按适用税率计算调整的销售额。

“一般货物及劳务”的“本月数”栏数据与“即征即退货物及劳务”的“本月数”栏数据之和,应等于《附表一》第7栏的“小计”中的“销售额”数。

“本年累计”栏数据,应为年度内各月数之和。

(十五)本表第2项“应税货物销售额”栏数据,填写纳税人本期按适用税率缴纳增值税的应税货物的销售额。

.

增值税纳税申报表

(一般纳税人适用)

根据国家税收法律法规及增值税相关规定制定本表。

纳税人无论有无销售额,均应按税务机关核定的纳税期限填写本有,并向当地税务机关申报。

税款所属时间:自年月日至年月日填表日期:年月日金额单位:元至角分

主管税务机关:接收人接收日期:

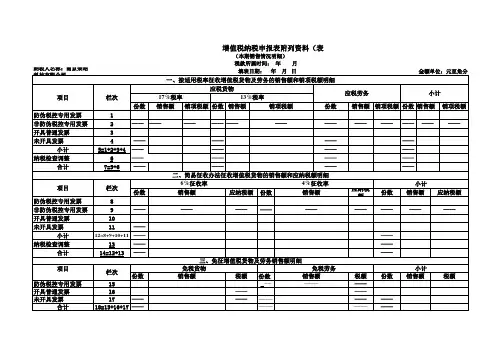

增值税纳税申报表附列资料(表一)

(本期销售情况明细)

税款所属时间:年月日

纳税人名称:(公章)填表日期:年月日金额单位:元至角分

'.

'.

增值税纳税申报表附列资料(表二)

(本期进项税额明细)

税款所属时间:年月日

纳税人名称:(公章)填表日期:年月日金额单位:元至角分

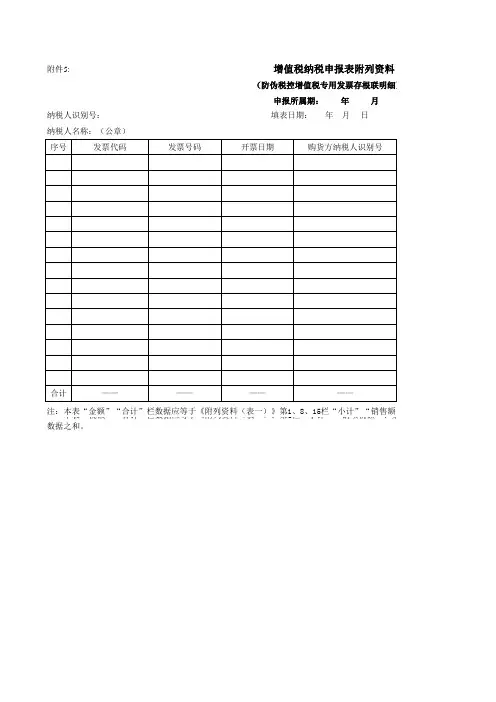

注:第1栏=第2栏+第3栏=第23栏+第35栏-第25栏;第2栏=第35栏-第24栏;第3栏=第23栏+第24栏-第25栏;第4栏等于第5栏至第10栏之和;。