财务部核算应收账款明细表

- 格式:xlsx

- 大小:10.53 KB

- 文档页数:4

岗位职责说明书(JD)——财务部(目录)财务总监....................................................................................... .1 总会计师.. (2)审计主管 (3)成本主管 (4)仓管兼收货 (5)应收应付 (6)出纳 (7)IT经理 (8)IT信息员 (9)一、岗位基本信息岗位名称财务总监岗位编号级别所属部门财务部直接上级总经理二、岗位职责概述全面管理所有有关会计核算和财务管理工作三、岗位具体职责范围及工作要求1)贯彻执行酒店的各项经营和财务政策,遵守国家财经法规,对酒店的各项经济活动进行预测、记录和控制。

2)建立健全部门工作流程和管理体系,确保部门业务得以顺利开展。

3)对部门员工进行培训及考核,确保获得开展部门业务的人力资源。

4)建立与上级及相关部门及时有效的沟通渠道,获得经营管理活动的最新信息和对本部门工作的需求并改善外部环境。

5)负责对酒店的收支和其他经济活动进行审核和核算。

6)适当控制酒店的各项经济业务活动,建立权责分明,相互监督的部门内部岗位分工。

7)参与资金运作,合理组织、调配各项投资基金,编制资金使用计划,提高资金使用效率。

8)会同其他部门定期组织资产清查活动,检查库存现金、备用金,核对往来账目,清点实物资产,保障酒店财产的安全、完整。

9)负责酒店内部审计,强化内部控制,审核各项支出的合法、合理性,确保本单位有关的费用标准及财务制度得到贯彻执行。

10)优化财会工作外部环境,协调、密切同财税、银行、外管等政府部门的关系,及时完成酒店领导交办的财务相关工作。

11)监督并与管理层讨论经营问题并提出改正方案,鼓励员工完成,并超越目标任务。

12)在所在部门和公司的工作中提倡并发扬团结合作和工作风尚。

13)确保下属职员以快速、高效的方式工作,确保下属员工及时报告工作。

14)负责部门员工的纪律管理、工作考核及提拔荐升。

2024年公司财务部年终工作总结7篇篇1时光荏苒,2024年即将过去,回首过去的一年,内心不禁感慨万千。

一年来,在公司领导及各位同事的支持与帮助下,本人坚持立足本职、恪尽职守,认真学习财务、审计等各项法规,遵循职业道德,勤勤恳恳、任劳任怨,较好地完成了各项工作任务。

现将一年来的工作情况简要汇报如下:一、爱岗敬业,扎实搞好会计基础工作由于工作性质细致,繁琐,我时刻保持高度的工作责任心和敬业精神,工作中严格执行财务、审计等各项法规,并按照公司实际情况制定了一系列财务管理制度,使会计工作做到有法可依、有章可循,实现管理的规范化、标准化。

二、认真履行职责,按时完成工作任务1. 认真做好核算工作。

按时完成日常财务核算工作,及时出具财务报表及月度销售明细表、应收应付账款表、费用表等报表。

严格遵守公司各项规章制度,严格按照会计基础工作规范的要求进行会计核验。

2. 严格进行会计监督。

对不真实、不合法的原始凭证敢于指出,坚决不予报销;对记载不准确、不完整的原始凭证,予以退回,要求经办人员更正、补充。

通过认真的审核和监督,保证了会计信息的真实、合法、准确、完整,切实履行了财务岗位核算和监督的职能。

3. 积极配合销售部门做好销售结算工作。

严格执行公司销售政策,规范销售结算流程,协助销售部门及时收回货款。

加快资金回笼速度,提高资金周转效率。

4. 积极配合采购部门做好成本核验工作。

加强与采购部门的沟通与协作,及时取得供应商报价资料,掌握市场行情,严格审核供应商报价,及时向领导汇报价格异常波动情况。

5. 及时清理往来账款。

对往来账目做到心中有数,及时核对明细账目,清理历史遗留未达账项,配合销售部门做好应收账款的催收工作。

6. 加强与税务部门的沟通与协作。

及时了解税务政策变动情况,合理进行税务筹划,按时完成税务申报及税款缴纳工作。

三、重视日常财务收支管理1. 积极进行催收欠款工作。

加强与销售部门的沟通与协作,及时取得客户回款资料,加快资金回笼速度。

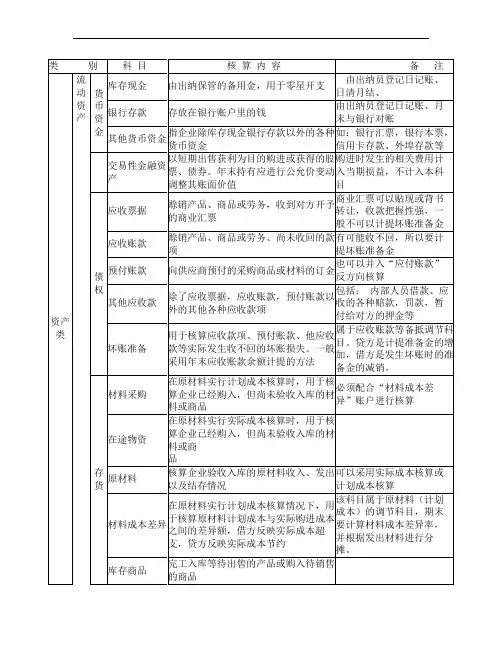

会计科目明细表及借贷方向使用说明在企业的财务核算中,会计科目明细表是一项至关重要的工具,它为我们清晰地展示了各种经济业务所对应的会计科目,以及这些科目的借贷方向。

准确理解和运用会计科目明细表及其借贷方向,对于保证财务数据的准确性和可靠性具有不可忽视的作用。

一、资产类会计科目1、库存现金“库存现金”科目用于核算企业的库存现金。

当企业增加库存现金时,记入借方;减少库存现金时,记入贷方。

比如,企业从银行提取现金,库存现金增加,借记“库存现金”;企业用现金支付费用,库存现金减少,贷记“库存现金”。

2、银行存款“银行存款”科目反映企业存放在银行或其他金融机构的各种款项。

企业将款项存入银行,银行存款增加,记借方;从银行支取款项,银行存款减少,记贷方。

例如,收到客户的货款存入银行,借记“银行存款”;支付供应商货款通过银行转账,贷记“银行存款”。

3、应收账款“应收账款”用于核算企业因销售商品、提供劳务等经营活动应收取的款项。

当企业发生应收账款时,借记“应收账款”;收回账款时,贷记“应收账款”。

假设企业销售商品给客户,尚未收到货款,就借记“应收账款”;之后收到客户支付的货款,就贷记“应收账款”。

4、存货存货包括原材料、在产品、库存商品等。

购进存货时,存货增加,记借方;销售或耗用存货时,存货减少,记贷方。

比如,购入原材料,借记“原材料”;生产领用原材料,贷记“原材料”。

5、固定资产“固定资产”科目核算企业持有的固定资产原价。

企业购入固定资产时,记借方;处置固定资产时,记贷方。

例如,购买一台机器设备,借记“固定资产”;出售旧设备,贷记“固定资产”。

二、负债类会计科目1、短期借款“短期借款”用于核算企业向银行或其他金融机构等借入的期限在 1年以下(含 1 年)的各种借款。

企业取得短期借款,记入贷方;偿还短期借款时,记入借方。

当企业从银行借入短期借款时,贷记“短期借款”;到期归还借款本金时,借记“短期借款”。

2、应付账款“应付账款”科目核算企业因购买材料、商品和接受劳务供应等经营活动应支付的款项。