保险精算基础知识点总结_图文.

- 格式:doc

- 大小:213.00 KB

- 文档页数:1

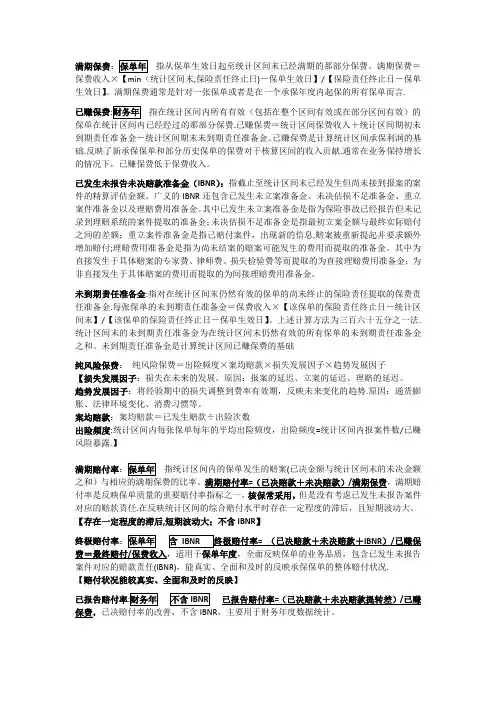

满期保费指从保单生效日起至记录区间末已经满期旳那部分保费。

满期保费=保费收入×【min(记录区间末,保险责任终止日)-保单生效日】/【保险责任终止日-保单生效日】。

满期保费一般是针对一张保单或者是在一种承保年度内起保旳所有保单而言。

已赚保费指在记录区间内所有有效(包括在整个区间有效或在部分区间有效)旳保单在记录区间内已经通过旳那部分保费。

已赚保费=记录区间保费收入+记录区间期初未到期责任准备金-记录区间期末未到期责任准备金。

已赚保费是计算记录区间承保利润旳基础。

反应了新承保保单和部分历史保单旳保费对于核算区间旳收入奉献。

一般在业务保持增长旳状况下,已赚保费低于保费收入。

已发生未汇报未决赔款准备金(IBNR):指截止至记录区间末已经发生但尚未接到报案旳案件旳精算评估金额。

广义旳IBNR还包括已发生未立案准备金、未决估损局限性准备金、重立案件准备金以及理赔费用准备金。

其中已发生未立案准备金是指为保险事故已经汇报但未记录到理赔系统旳案件提取旳准备金;未决估损局限性准备金是指最初立案金额与最终实际赔付之间旳差额;重立案件准备金是指已赔付案件,出现新旳信息,赔案被重新提起并规定额外增长赔付;理赔费用准备金是指为尚未结案旳赔案也许发生旳费用而提取旳准备金。

其中为直接发生于详细赔案旳专家费、律师费、损失检查费等而提取旳为直接理赔费用准备金;为非直接发生于详细赔案旳费用而提取旳为间接理赔费用准备金。

未到期责任准备金:指对在记录区间末仍然有效旳保单旳尚未终止旳保险责任提取旳保费责任准备金。

每张保单旳未到期责任准备金=保费收入×【该保单旳保险责任终止日-记录区间末】/【该保单旳保险责任终止日-保单生效日】。

上述计算措施为三百六十五分之一法。

记录区间末旳未到期责任准备金为在记录区间末仍然有效旳所有保单旳未到期责任准备金之和。

未到期责任准备金是计算记录区间已赚保费旳基础纯风险保费:纯风险保费=出险频度×案均赔款×损失发展因子×趋势发展因子【损失发展因子:损失在未来旳发展。

满期保费指从保单生效日起至统计区间末已经满期的那部分保费。

满期保费=保费收入×【min(统计区间末,保险责任终止日)-保单生效日】/【保险责任终止日-保单生效日】。

满期保费通常是针对一张保单或者是在一个承保年度内起保的所有保单而言.已赚保费指在统计区间内所有有效(包括在整个区间有效或在部分区间有效)的保单在统计区间内已经经过的那部分保费.已赚保费=统计区间保费收入+统计区间期初未到期责任准备金-统计区间期末未到期责任准备金。

已赚保费是计算统计区间承保利润的基础.反映了新承保保单和部分历史保单的保费对于核算区间的收入贡献.通常在业务保持增长的情况下,已赚保费低于保费收入。

已发生未报告未决赔款准备金(IBNR):指截止至统计区间末已经发生但尚未接到报案的案件的精算评估金额。

广义的IBNR还包含已发生未立案准备金、未决估损不足准备金、重立案件准备金以及理赔费用准备金。

其中已发生未立案准备金是指为保险事故已经报告但未记录到理赔系统的案件提取的准备金;未决估损不足准备金是指最初立案金额与最终实际赔付之间的差额;重立案件准备金是指已赔付案件,出现新的信息,赔案被重新提起并要求额外增加赔付;理赔费用准备金是指为尚未结案的赔案可能发生的费用而提取的准备金。

其中为直接发生于具体赔案的专家费、律师费、损失检验费等而提取的为直接理赔费用准备金;为非直接发生于具体赔案的费用而提取的为间接理赔费用准备金。

未到期责任准备金:指对在统计区间末仍然有效的保单的尚未终止的保险责任提取的保费责任准备金.每张保单的未到期责任准备金=保费收入×【该保单的保险责任终止日-统计区间末】/【该保单的保险责任终止日-保单生效日】。

上述计算方法为三百六十五分之一法.统计区间末的未到期责任准备金为在统计区间末仍然有效的所有保单的未到期责任准备金之和。

未到期责任准备金是计算统计区间已赚保费的基础纯风险保费:纯风险保费=出险频度×案均赔款×损失发展因子×趋势发展因子【损失发展因子:损失在未来的发展。

一、IBNR基本概念1、IBNR在利润核算中的作用综合赔付率=综合赔款/ 已赚保费已赚保费=保费收入–未到期提转差综合赔款=已决赔款+ 未决赔款准备金提转差=已决赔款+ 已报未决提转差+ IBNR提转差+ 间接理赔费用提转差即:在利润报表中,IBNR对利润的影响是通过IBNR提转差影响的。

至5月底各机构IBNR提转差占已赚保费比如下:2、IBNR的定义及构成●IBNR准备金有广义和狭义之分。

●狭义IBNR准备金,即保险公司为已经发生但被保险人还未向保险人报案的赔案所进行的资金准备。

●广义IBNR准备金主要包括3部分准备金:➢狭义IBNR准备金。

➢未决赔案的估损不足准备金。

已经报案的未决赔案由于估损不足导致最终赔付与估损金额的差额。

➢重开赔案准备金。

对已经赔付的赔案,经过一定时期后,由于零结案重开、追加医疗费用等原因赔案被重新提起并要求额外增加赔付时,保险人必须提取相应的准备金。

在实际评估过程中,均为广义IBNR准备金。

3、IBNR的主要评估方法●赔付率法➢在数据变动较大、过去数据经验不可能提供稳定的结果,或是理赔经验进展不充分时,赔付率法评估结果可以为准备金评估提供参考。

➢IBNR = 满期保费×终极赔付率–已决赔款–已报未决。

终极赔付率可以根据保险公司的历史数据、实际业务状况、风险恶化程度、保费的充足性、承保人员的经验判断和其他可行的行业数据进行估计。

●链梯法➢链梯法通过对历史数据的发展趋势进行分析,选定赔款的进展因子,进而预测赔款的发展趋势和终极损失。

➢链梯法可使用已决赔款数据,也可以使用已报告赔款数据。

已决链梯法基本假设是每个事故年(季度)的赔款支出具有相同的进展模式。

IBNR=∑(累计已决赔款×已决赔款进展因子–累积已决赔款–已报未决)。

已报告链梯法,除了假设理赔模式稳定外,还需假设:赔案报告模式稳定。

IBNR=∑(累计已报告赔款×已报告赔款进展因子–累积已报赔款)。

第一章:利息理论基础第一节:利息的度量一、利息的定义利息产生在资金的所有者和使用者不统一的场合,它的实质是资金的使用者付给资金所有者的租金,用以补偿所有者在资金租借期内不能支配该笔资金而蒙受的损失。

二、利息的度量利息可以按照不同的标准来度量,主要的度量方式有1、按照计息时刻划分:期末计息:利率期初计息:贴现率2、按照积累方式划分:(1)线性积累:单利计息单贴现计息(2)指数积累:复利计息复贴现计息(3)单复利/贴现计息之间的相关关系Ø单利的实质利率逐期递减,复利的实质利率保持恒定。

单贴现的实质利率逐期递增,复贴现的实质利率保持恒定。

时,相同单复利场合,复利计息比单利计息产生更大的积累值。

所以长期业务一般复利计息。

时,相同单复利场合,单利计息比复利计息产生更大的积累值。

所以短期业务一般单利计息。

3、按照利息转换频率划分:(1)一年转换一次:实质利率(实质贴现率)(2)一年转换次:名义利率(名义贴现率)(3)连续计息(一年转换无穷次):利息效力特别,恒定利息效力场合有三、变利息1、什么是变利息2、常见的变利息情况(1)连续变化场合(2)离散变化场合第二节:利息问题求解原则一、利息问题求解四要素1、原始投资本金2、投资时期的长度3、利率及计息方式4、本金在投资期末的积累值二、利息问题求解的原则1、本质任何一个有关利息问题的求解本质都是对四要素知三求一的问题。

2、工具现金流图:一维坐标图,记录资金按时间顺序投入或抽出的示意图。

3、方法建立现金流分析方程(求值方程)4、原则在任意时间参照点,求值方程等号两边现时值相等。

第三节:年金一、年金的定义与分类1、年金的定义:按一定的时间间隔支付的一系列付款称为年金。

原始含义是限于一年支付一次的付款,现已推广到任意间隔长度的系列付款。

2、年金的分类:(1)基本年金约束条件:等时间间隔付款付款频率与利息转换频率一致每次付款金额恒定(2)一般年金不满足基本年金三个约束条件的年金即为一般年金。