通用申报表(税及附征税费)含公式

- 格式:xlsx

- 大小:15.29 KB

- 文档页数:2

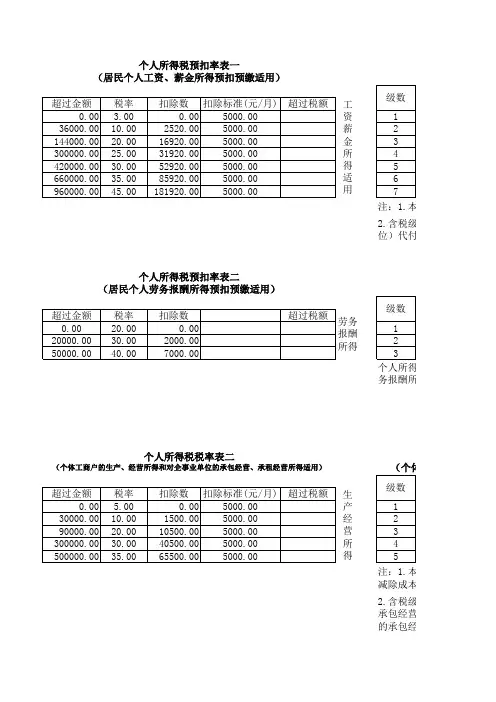

个人所得税预扣率表一(居民个人工资、薪金所得预扣预缴适用)(居工资薪金所得适用注:1.本表2.含税级距位)代付税款的工资、薪金个人所得税预扣率表二(居民个人劳务报酬所得预扣预缴适用)(居个人所得税务报酬所得一次收入畸高的个人所得税税率表二(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)(个体工商户的生产、经生产经营所得注:1.本表减除成本、费用以及损失后2.含税级距承包经营、承租经营所得;的承包经营、承租经营所得注:1.本表2.含税级距位)代付税款的工资、薪金个人所得税税率表三(非居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得适用)(非居民个人工资、薪金非居民个人(居民个人工资、薪金所得预扣预缴适用).本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

个人所得税预扣率表二(居民个人劳务报酬所得预扣预缴适用)所得税法第三条第四款:劳务报酬所得,适用比例税率,税率为百分之二十。

对劳务报酬所得一次收入畸高的,可以实行加成征收,具体办法由国务院规定。

个人所得税税率表二(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用).本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

(非居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得适用).本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

通用申报表税及附征税

费

文档编制序号:[KK8UY-LL9IO69-TTO6M3-MTOL89-FTT688]

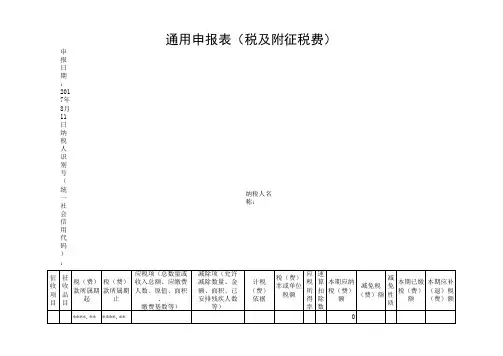

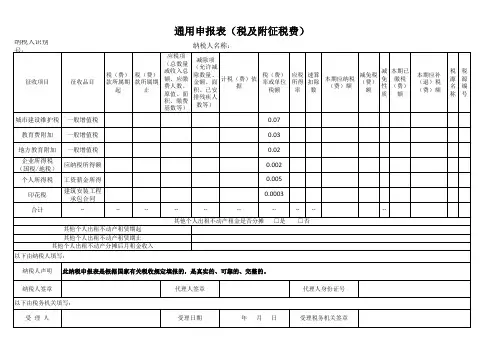

通用申报表(税及附征税费)*纳税人识别号:*纳税人名称:

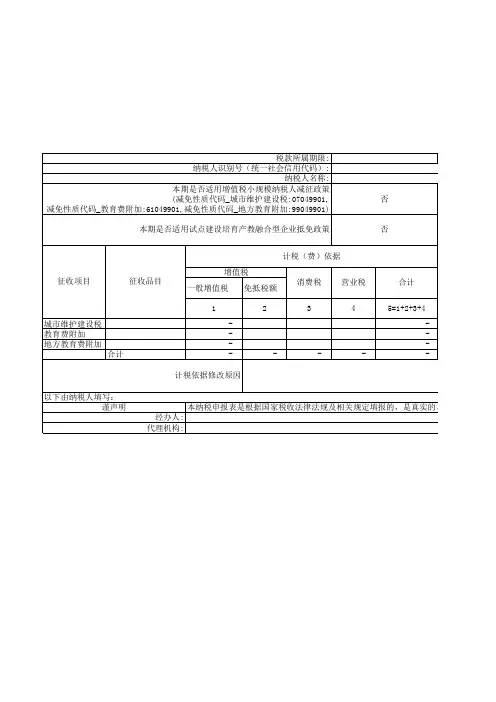

办税人:申报日期:受理人:受理日期:受理机关:

挂有*项为选填项;右上角需加盖公章。

税款所属起止:填写当月(例:2016.07-2016.07)。

印花税如果已缴纳,则不需要在地税局重复缴税。

企业所得税如已在国税预缴,则需提供证明(1、企业所得税在国税缴纳的完税凭证2、企业所得税得税征方式鉴定表3、银行缴税回执单),证明提供一项即可。

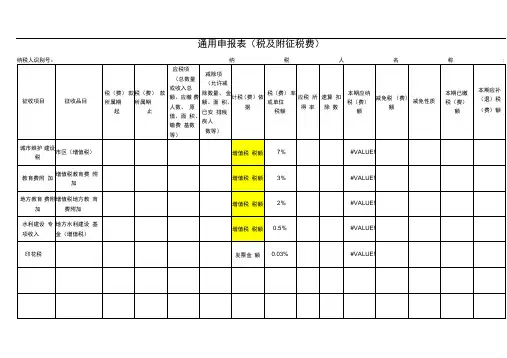

计税依据:城市维护建设税、教育附加税、地方教育费附加行填写增值税额;企业所得税行填写不含税销售额;印花税行填写含销售额。

通用申报表税及附征税费怎么填写简介通用申报表是用来申报各类税务信息的一种表格,适用于个人、企业和组织等纳税人申报税费。

本文将介绍通用申报表税及附征税费的填写方法。

步骤第一步:填写纳税人信息在通用申报表的顶部,按照要求填写纳税人的基本信息,包括纳税人名称、纳税人识别号等。

确保填写准确、完整,以便税务部门能够准确追踪和核对纳税人的信息。

第二步:填写所得项目信息根据个人或企业的具体情况,在通用申报表的相应栏目填写所得项目的信息。

这些所得项目可能包括工资薪金、利息、股息、房屋租金等。

对于企业,还需要填写营业收入、销售成本、利润等相关信息。

第三步:填写税费计算公式通用申报表提供了一个计算公式栏目,用于计算相关税费。

根据税务法规定的税率和计算公式,将所得项目中应纳税的部分计算出来,并填写在相应栏目中。

第四步:填写附征税费信息在通用申报表的底部会有附征税费栏目,用于申报额外的附征税费,如教育附加费、地方教育附加费等。

根据具体规定,填写相应的金额。

第五步:核对和签字在完成所有填写后,仔细核对申报表内容,确保所填写的信息准确无误。

如有错误,及时更正。

最后,在申报表上签字确认,并按照相关规定提交给税务部门。

注意事项•填写通用申报表时,应仔细阅读并理解相关填写说明,确保信息填写正确。

•如果有疑问或不确定的地方,可向税务部门或专业人士咨询,以确保填写的准确性。

•在填写税费计算公式时,应按照税务法规定的税率和计算办法进行计算,以免产生错误。

•填写附征税费时,需要根据实际情况确认是否需要申报,并按照要求填写相应金额。

•在填写纳税人信息时,应特别注意核对纳税人识别号等关键信息的准确性。

结论通用申报表税及附征税费的填写是纳税人进行税务申报的重要环节。

通过按照规定的步骤和注意事项进行填写,可以确保申报表的准确性,避免因填写错误而导致的税务问题。

为了避免不必要的麻烦,请在填写通用申报表之前,仔细阅读相关的填写说明,如有疑问,请咨询税务部门或专业人士的意见。

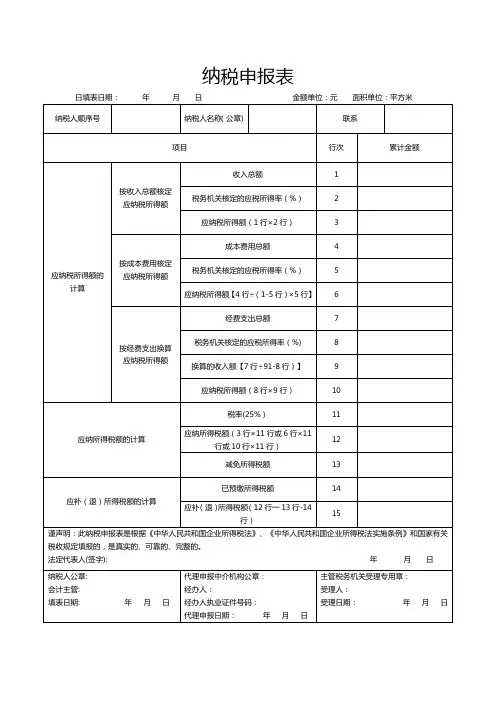

附件1-6消费税及附加税费申报表税款所属期:自年月日至年月日纳税人识别号(统一社会信用代码):□□□□□□□□□□□□□□□□□□□□纳税人名称:金额单位:人民币元(列至角分)《消费税及附加税费申报表》填表说明一、本表作为《消费税及附加税费申报表》的主表,由消费税纳税人填写。

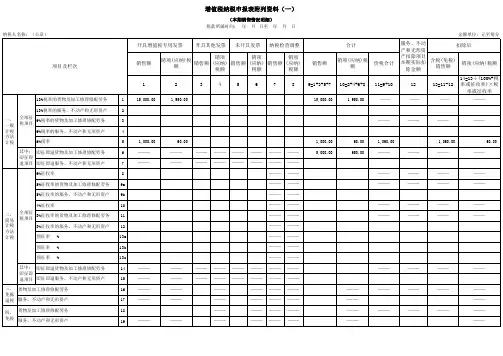

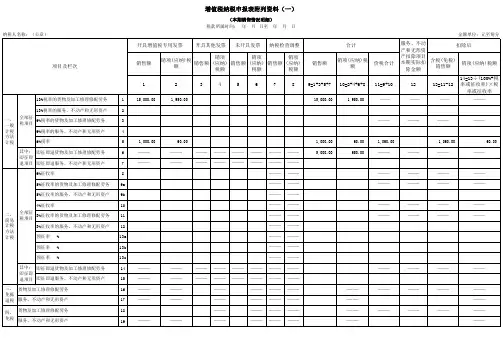

二、本表“税款所属期”:指纳税人申报的消费税应纳税额所属时间,应填写具体的起止年、月、日。

三、本表“纳税人识别号(社会统一信用代码)”:填写纳税人识别号或者统一社会信用代码。

四、本表“纳税人名称”:填写纳税人名称全称。

五、本表“应税消费品名称”栏、第1栏“定额税率”、第2栏“比例税率”和第3栏“计量单位”:按照附注1《应税消费品名称、税率和计量单位对照表》内容对应填写。

六、本表第4栏“本期销售数量”:填写国家税收法律、法规及相关规定(以下简称“税法”)规定的本期应当申报缴纳消费税的应税消费品销售数量(不含出口免税销售数量)。

用自产汽油生产的乙醇汽油,按照生产乙醇汽油所耗用的汽油数量填写;以废矿物油生产的润滑油基础油为原料生产的润滑油,按扣除耗用的废矿物油生产的润滑油基础油后的数量填写。

七、本表第5栏“本期销售额”:填写税法规定的本期应当申报缴纳消费税的应税消费品销售额(不含出口免税销售额)。

八、本表第6栏“本期应纳税额”:计算公式如下:实行从价定率办法计算的应纳税额=销售额×比例税率实行从量定额办法计算的应纳税额=销售数量×定额税率实行复合计税办法计算的应纳税额=销售额×比例税率+销售数量×定额税率暂缓征收的应税消费品,不计算应纳税额。

九、本表第7栏“本期减(免)税额”:填写本期按照税法规定减免的消费税应纳税额,不包括暂缓征收的应税消费品的税额以及出口应税消费品的免税额。

本期减免消费税应纳税额情况,需同时填报附表2《本期减(免)税额明细表》。

本栏数值应等于附表2《本期减(免)税额明细表》第8栏“减(免)税额”“合计”栏数值。