汇率的折算

- 格式:ppt

- 大小:109.00 KB

- 文档页数:11

直接标价法汇率折算公式

直接标价法是指以国内货币为基础货币,将外币用该货币直接标价的汇率计算方法。

该方法适用于大多数国家的货币。

汇率折算公式如下:

外币金额(原币)×直接标价法汇率 = 折算后的金额(基础货币)

例如,美国的商品以美元为基准,中国的商品以人民币为基准,则美元汇率就是直接标价法汇率。

假设美元兑人民币的直接标价法汇率为6.7,那么100美元兑换成人民币的折算公式为:

100美元× 6.7 = 670人民币

使用直接标价法汇率折算公式能够快速便捷地进行货币兑换,方便商业和旅游等领域的交易。

- 1 -。

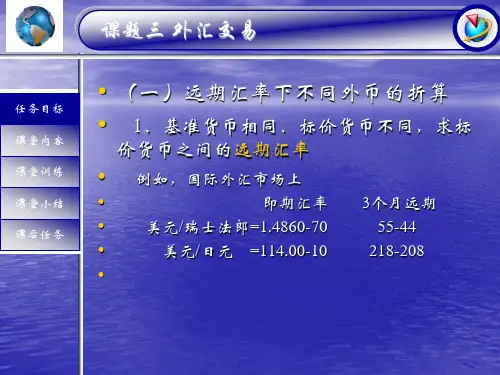

1.将同⼀商品的不同货币进⼝报价,按照⼈民币汇价表折算成⼈民币进⾏⽐较 2..将同⼀商品的不同货币进⼝报价,按国际市场的即期汇率表,统⼀折算进⾏⽐较 四、合理运⽤汇率的买⼊价与卖出价 (1)本币折算外币的原则:本币折算外币时,应⽤买⼊价。

如果出⼝商原来收取本币,若应进⼝商的请求改⽤外币报价,收取的是外币货款,出⼝商应将这部分外币卖给银⾏,换回相应的本币,对银⾏来讲就是买⼊外币付出本币,⽤外汇买⼊价折算。

如1990年5⽉6⽇英镑对美元的汇率为:1英镑=1.5410/1.5450美元.假定英国出⼝公司的出⼝商品英镑底价为1000英镑,现外国进出⼝商要求改⽤美元报价。

(2)外币折算本币的原则:外币折算本币时,应⽤卖出价。

如果出⼝商的商品底价是外币,应收取外币价值的货款,再应进⼝商的要求改⽤以本币报价时,收取的是本币货款,出⼝商会⽤本币向银⾏购买外币,此时,银⾏是卖出外币,收进本币,所以要⽤外汇卖出价折算。

(3)⼀种外币折算另⼀种外币的原则:应按国际外汇市场上的汇价折算。

在折算过程中应掌握以下原则: 第⼀:将外汇市场所在国家的货币视为本币。

第⼆:将外币折算为本币,均⽤卖出价;将本币折算为外币,均⽤买⼊价。

注:如果不知道哪个是买⼊,哪个是卖出,那么就记住⼀条,折算时该乘就乘以较⼤的数,该除就除以较⼩的数. 例:我国出⼝某商品,对外原报价为CIF温哥华50美元.现客户要求改报加元价格.参照下列牌价将美元报价改为加元报价. 1英镑=1.7855/1.7865加元 1英镑=1.4320/1.4330美元 解析:(1)根据给定的汇率条件,计算美元和加元的汇率: 1美元=(1.7855/1.4330)/( 1.7865/1.4320) =1.2460/1.2476加元 (2)将50美元出⼝报价折算成加元: 50美元=50×1.2476=62.38加元。

外汇业务与汇率折算外汇业务是指国际间货币交易的过程,也就是我们常说的外汇交易。

随着全球经济的不断发展和国际贸易的不断增长,外汇业务的重要性愈发凸显。

汇率折算则是外汇交易的一项关键技术,通过汇率折算可以将一种货币的价值转化为另一种货币的价值。

本文将着重介绍外汇业务的基本概念和汇率折算的过程。

首先,我们来了解一下什么是外汇业务。

外汇业务是指银行或金融机构在国际间进行的外汇买卖业务,同时也包括外汇衍生品交易等。

外汇交易的主要目的是为了满足各方在跨国贸易、国际投资和资本流动等方面的外汇需求,同时也是一种风险管理工具。

外汇交易分为实盘交易和虚盘交易两种形式,实盘交易是指真实的货币买卖,而虚盘交易则是通过合约进行的投机性交易。

在外汇交易中,汇率折算是一个非常重要的环节。

汇率是指一种货币与另一种货币之间的换算比率。

汇率的形成是由市场供求关系决定的,受多种因素的影响,如国际贸易、经济增长、利率差异、政府政策等。

汇率的波动对国际贸易和投资产生重要影响,因此对于参与外汇交易的个人和机构来说,对汇率的把握和折算能力至关重要。

在汇率折算过程中,有两种基本的折算方法:直接汇率和间接汇率。

直接汇率是指几种货币之间的直接兑换比率,例如美元对欧元的汇率1:0.90。

而间接汇率是指通过第三种货币进行折算,例如美元对英镑的汇率1:0.80,英镑对欧元的汇率为1.10,那么美元对欧元的间接汇率就是1:0.88(1/1.10*0.80)。

除了直接汇率和间接汇率,还有一种重要的汇率是实际汇率,指的是一种货币在国际市场上的购买力。

实际汇率的计算需要考虑物价水平的差异,即购买力平价理论。

购买力平价理论认为,两国物价水平的差异决定了汇率的长期均衡状态,即高物价国家的货币将贬值,低物价国家的货币将升值。

购买力平价理论对于国际贸易和投资的决策具有重要意义。

为了更好地折算汇率,金融机构利用交易系统和外汇市场进行操作。

外汇交易系统是银行或金融机构进行外汇交易的核心系统,可以通过网络连接全球的外汇市场,实时折算和执行交易。

3.3 汇率折算与进出口报价在外汇交易中要进行不同货币之间的兑换与货币汇率的折算,而在对外贸易支付结算中,同样要进行货币的兑换和汇率的折算。

汇率折算不仅是国际金融实务操作的基本内容,同时也是国际贸易实务中进出口报价首先要面临的问题。

掌握汇率折算的方法及一般规则是国际金融与国际贸易实务操作最基本的要求。

3.3.1 即期汇率折算与进出口报价世界上除英、美两国外,大多数国家或地区的外汇市场都采用直接标价法或美元标价法挂牌公布即期汇率,即以单位外币或单位美元作标准折合成若干本币。

而不采用以本币作标准折合成若干外币的方法来报价。

另外,在许多外汇市场上公布的主要是发达国家货币与本币的比价,而其他一些国家的货币与本币的比价并未公布,需要进行汇率的套算。

因此,了解和掌握直接标价法与间接标价法之间的换算关系是进行即期汇率折算和进出口报价的基本要求。

1. 由外币/本币到本币/外币的折算与报价由外币/本币到本币/外币的折算与报价,可以反映直接标价法与间接标价法之间的换算关系及其换算方法。

1)由外币/本币到本币/外币的中间价折算与报价由外币/本币到本币/外币的中间价折算与报价,是指由直接标价法转换到间接标价法的中间汇率折算与报价。

在对外贸易中,出口商可能被要求在报出出口商品本币价格的同时报出其外币价格。

因此需要进行由直接标价法到间接标价法的折算。

假设是在香港外汇市场上,采用直接标价法挂牌公布汇率。

某日,美元对港元的汇率为:US$1=HK$7.7970。

港商出口商品的本币报价单价为5港元。

若进口商要求报出其美元价格时,首先就需要进行汇率折算,然后再进行报价。

①汇率折算:把以单位外币作标准的汇率转换成以单位本币作标准的汇率。

即将以单位美元作标准的汇率转换成以单位港元作标准的汇率。

将:US$1=HK$7.7970折算为:HK$1=US$1/7.7970=US$0.1283。

②出口报价:把本币报价折算为外币报价。

即将港元报价折算为美元报价。

外币折算准则

外币折算准则是指将外币转换为本国货币的规定。

在国际贸易、金融交易以及旅游等活动中,外币的折算是非常重要的。

以下是一些常见的外币折算准则:

1.汇率准则:根据汇率进行外币折算,汇率是指两种货币之间的比率。

汇率通常由市场力量和政府干预共同决定。

2.费用准则:按照外币折算所需支付的费用计算。

例如,国际汇款通常会收取一定的手续费和汇率差价,这些费用也会影响外币折算结果。

3.时间准则:外币折算的时间点也会影响结果。

由于汇率波动,外币折算的时间越早,结果越可能与实际情况相差较大。

4.税务准则:外币折算时还需要考虑税务因素。

例如,某些国家会对外汇交易征收税费,这也会影响外币折算结果。

需要注意的是,外币折算准则并不是固定不变的,不同情况下可能会有不同的折算准则。

在具体操作时,应根据实际情况选择合适的外币折算准则。

1/ 1。

外汇业务之汇率折算与进出口报价汇率折算是指将一种货币的价值转换成另一种货币的过程。

在国际贸易中,由于各国货币的不同,需要进行汇率折算才能进行货币的结算。

汇率折算的主要方式有直接报价和间接报价。

直接报价是指以本币作为基准货币来折算其他货币。

在直接报价中,两种货币之间的兑换率被称为直接汇率,也叫做报价货币价格或报价货币外汇价格。

直接报价通常用于流通性好的货币,如美元、英镑、欧元等。

间接报价是指以某种外国货币作为基准货币来折算另一种货币。

在间接报价中,两种货币之间的兑换率被称为间接汇率,也叫做基础货币兑换货币外汇价格。

间接报价通常用于流通性较差的货币,如人民币、日元、韩元等。

进出口报价是指在外贸活动中,将交易商品的价格折算成外币的过程。

进出口报价通常以美元为基准货币,其他外币的价格则通过汇率折算得出。

进出口报价是外贸交易中的重要环节,它直接影响到商品的成本和售价,对企业的盈利能力和市场竞争力有着重要影响。

在进行进出口报价时,需要根据实际的汇率情况来确定折算比率,以确保报价准确无误。

一般来说,汇率有两种形式,即现汇汇率和现钞汇率。

现汇汇率是指银行用外汇存款和现钞之间的买卖价来进行折算的汇率,它通常用于卫生状况良好的经济体之间的贸易结算,如跨国公司之间的贸易。

现钞汇率是指银行用外币现钞买入或卖出的价格,它通常用于购汇和结汇等现金交易,如个人购汇或出国留学。

在进行进出口报价时,还需要考虑到汇差和手续费等因素。

汇差是指由于汇率波动引起的货币兑换的损益。

手续费是指银行或外汇中介机构在进行外汇业务时收取的费用,主要包括外汇买卖手续费、电报费等。

总之,汇率折算与进出口报价是外汇业务中的重要环节,它涉及到不同货币之间的兑换和商品的定价,直接影响到企业的盈利能力和市场竞争力。

在进行汇率折算和进出口报价时,需要根据实际的汇率情况和相关费用因素进行准确计算,以确保交易的顺利进行。

进一步探讨汇率折算与进出口报价的相关内容,可以从以下几个方面进行展开。

现行汇率法现行汇率法是各种折算方法中最为简便易行的一种方法,也是最早采用的一种方法。

它对所有的资产和负债项目,都按编表日的期末汇率折算,但业主权益项目按投入资本时的历史汇率折算,折算差额作为资产负债表的一个单独项目“折算调整额”,累计列示在所有者权益之下。

现行汇率法的支持者们认为,现行汇率法具有简便易行,较易为报表使用者理解的优点,而且折算后的资产负债表各项目仍能保持原外币报表中各项目之间的比例关系,据此计算出来的多种财务比率,也符合子公司的实际。

对现行汇率法最主要的指责是此法假设所有的资产、负债项目都暴露在汇率风险之下,且遭受汇率风险的程度相同,这显然与事实不符。

其次,现行汇率法把子公司当作独立自主经营的海外实体,对子公司的资产和负债项目按子公司所在国的效用来计量,因而体现的是实体理论,与编制合并报表时广泛采用的母公司理论相违背。

因此,如果以按现行汇率法折算的子公司报表为基础编制合并报表,就是两种不同的观念的拼凑,其结果没有任何意义。

留言时间: 2007-8-10 9:28:00留言标题:如何编制外汇报表织梦内容管理系统留言内容:我司为外资企业. 需要编制美金报表.请问每月的资产负债表应以什么时候的汇率编制.例如我司在一月一日收到实收资本10,000美元并结汇为人民币, 当时汇率为7.8, 折得人民币78,000元. 在一月一日的美金报表中反映的是10,000美元.请问如在8月31日汇率是7.55,美金资产负债报表中实收资本应为多少.请问外币资产负债的编制原则是什么? 该公司有相关的课程提供吗?谢谢本文来自织梦回复时间:2007-8-13 内容来自dedecms回复内容:外资企业一般编制两个财务报表:一个是根据我国会计制度编制并对外公布的报表;一个是根据境外母公司的需要,采用外币核算的报表,专门提供给境外母公司。

上述第一类报表,根据《会计法》规定,会计核算以人民币为记帐本位币。

业务收支以人民币以外的货币为主的单位,可以选定其中一种货币作为记帐本位币,但是编报的财务会计报告应当折算为人民币。

外汇报价的折算原则

折算原则是指在外汇交易中,即使以不同的货币计价,但也要以统一

的价位来进行交换的准则。

折算原则是外汇金融市场交易的基本准则,它

能够使货币和货币间的关系更加稳定,保证交易过程中彼此之间的一致性。

折算原则主要包括以下三方面:

(1)中间价折算。

中间价折算是指以外汇市场中不同货币之间中间

价格,以一种货币计价折算成另一种货币来实施交易。

(2)基准汇率折算。

基准汇率折算是指以外汇市场中不同货币的基

准价折算成另一种货币,以一种货币计价折算成另一种货币。

(3)特定汇率折算。

特定汇率折算是指在外汇市场中,以外汇市场

及特定的价格折算成另一种货币,以一种货币计价折算成另一种货币。

对于外汇报价的折算,必须按照上述原则来进行,这样才能保证外汇

市场的稳定性,以及客户在交易过程中双赢的局面。

现行汇率法的折算方法嘿,咱今儿就来唠唠现行汇率法的折算方法。

这玩意儿啊,就像是一把神奇的钥匙,能打开国际财务报表的大门呢!你看啊,现行汇率法呢,就是把国外子公司的资产和负债都按照现行汇率来折算。

这就好比你去菜市场买菜,不同的菜有不同的价格,而现行汇率就是那个定价的标准。

资产和负债就像是各种不同的菜,都得按照这个统一的标准来标价。

比如说,子公司有一笔外币应收账款,那咱就得用现行汇率把它折算成母公司报告货币的金额。

这多有意思啊,就好像把外币这匹野马用现行汇率这条缰绳给驯服了,让它乖乖地变成咱想要的样子。

还有啊,所有者权益里的实收资本和资本公积这些,一般是按照历史汇率折算的哦。

这就好像是老祖宗留下来的宝贝,得按照当年的规矩来对待。

而留存收益呢,那就是子公司自己慢慢攒下来的,得根据资产负债表的平衡关系来计算。

咱再想想,这现行汇率法有啥好处呢?它简单直接啊!不用太复杂的计算和考虑,就把各种外币项目都给折算过来了。

就像你走路,走直路总比绕弯弯快得多吧?不过呢,它也不是完美的啦。

有时候汇率波动大,那折算出来的结果可能就不太准确。

这就跟天气预报似的,虽然大体上能知道个情况,但也保不准会有突然的变化呀。

那怎么才能用好现行汇率法呢?这可得细心再细心,就像绣花一样,一针一线都不能马虎。

得时刻关注汇率的变化,了解子公司的具体情况,才能让折算结果更靠谱。

咱举个例子吧,假如有个国外子公司资产很多,那在现行汇率下折算过来,对母公司的报表影响可就大了去了。

这时候就得特别小心,别一不小心算错了,那可就麻烦啦!总之呢,现行汇率法是个挺重要的工具,但也得咱好好用才行。

就像一把好刀,得在会用的人手里才能发挥出最大的作用。

咱得了解它的特点,掌握它的用法,才能在国际财务的海洋里畅游无阻呀!你说是不是这个理儿呢?别小看这小小的折算方法,它背后可有着大大的学问呢!咱可得好好琢磨琢磨,把它用得恰到好处,让财务报表更准确、更有用。

这样咱在国际舞台上才能更有底气,更有信心呀!。

即期汇率的近似汇率的折算是什么

即期汇率的近似汇率的折算是什么?即期汇率的近似汇率怎么折算?很多人都有这样的疑问。

会计网为您解答:

即期汇率的近似汇率,是指按照系统合理的方法确定的、与交易发生日即期汇率近似的汇率,通常采用当期平均汇率或加权平均汇率等。

会计准则中规定的企业用于记账的汇率应为即期汇率。

但在汇率变动不大时,可以简化核算,利用即期汇率的近似汇率。

即期汇率也称现汇率,是指某货币目前在现货市场上进行交易的价格。

即是交易双方达成外汇买卖协议后,在两个工作日以内办理交割的汇率。

这一汇率一般就是现时外汇市场的汇率水平。

即期汇率是由当场交货时货币的供求关系情况决定的。

一般在外汇市场上挂牌的汇率,除特别标明远期汇率以外,一般指即期汇率。

即期汇率,通常是指中国人民银行公布的当日人民币外汇牌价的中间价。

企业发生的外币兑换业务或涉及外币兑换的交易事项,应当按照交易实际采用的汇率(即银行买入价或卖出价)折算。

即期汇率的近似汇率,是指按照系统合理的方法确定的、与交易发生日即期汇率近似的汇率,通常采用当期平均汇率或加权平均汇率等。

企业通常应当采用即期汇率进行折算。

汇率变动不大的,也可以采用即期汇率的近似汇率进行折算。

考了会计证,不会做账怎么办?真账实操才是硬道理!。