第三章 共同海损

- 格式:ppt

- 大小:3.18 MB

- 文档页数:47

第1篇摘要:共同海损是指在海上运输中,为共同安全,由船方或货方采取合理的救难措施所造成的损失。

本文旨在探讨共同海损的概念、成立条件、赔偿原则以及其在国际海事法律中的地位和后果。

一、引言海上运输是国际贸易的重要手段,然而,由于海洋环境的复杂性和不可预测性,船舶在航行过程中可能会遭遇各种风险和事故。

为了确保船舶和货物的安全,船方或货方有时需要采取牺牲一部分船舶或货物的措施,以减少整体损失。

这种措施在法律上被称为共同海损。

二、共同海损的概念共同海损是指在海运途中,由于遭遇自然灾害、意外事故或不可抗力等原因,为了共同安全,船方或货方有意识地采取合理措施,使船舶、货物或运费遭受的直接损失和额外费用。

共同海损的目的是为了共同利益,减少损失。

三、共同海损的成立条件1. 船舶、货物或运费遭受了损失;2. 损失是由于自然灾害、意外事故或不可抗力等原因造成的;3. 采取的措施是为了共同安全,即采取措施的目的是为了保护船舶、货物或运费的安全;4. 采取的措施是合理的,即措施是必要的、适当的,且在当时的条件下无法避免。

四、共同海损的赔偿原则1. 优先赔偿:共同海损损失应优先于其他损失赔偿;2. 分摊原则:共同海损损失应由受益方按照各自利益的比例分担;3. 限额赔偿:共同海损损失赔偿金额不得超过损失价值的一定比例。

五、共同海损的法律后果1. 船方和货方之间产生权利义务关系:船方和货方在共同海损中形成的权利义务关系,是海上货物运输合同的重要组成部分;2. 保险公司承担赔偿责任:共同海损损失属于保险合同约定的保险责任范围,保险公司应当承担赔偿责任;3. 诉讼时效:共同海损损失赔偿的诉讼时效为一年。

六、国际海事法律中的共同海损国际海事法律对共同海损有明确规定,如《海牙规则》、《汉堡规则》等。

这些规则规定了共同海损的成立条件、赔偿原则以及船方和货方的权利义务。

1. 《海牙规则》:规定了共同海损的定义、成立条件、赔偿原则等;2. 《汉堡规则》:对《海牙规则》进行了修订和完善,提高了货方的地位,规定了赔偿限额等。

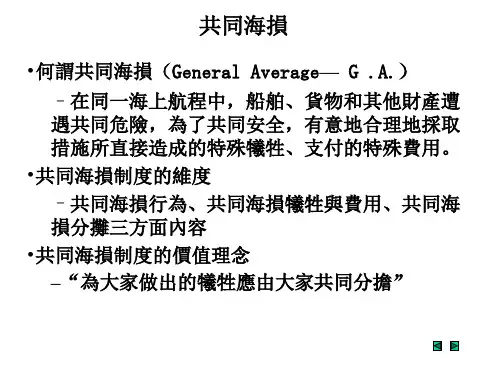

第三章共同海损第一节绪论一、概念与历史1. 概念1556年至1584年期间,由法国公布的海商法《海上指导》原是一部保险法律,但却第一次对共同海损作了如下定义……共同海损,是为了救护船舶和货物而采取抛货、砍断锚链、船帆或船桅所引起的损失和费用。

由于这类海损是由船舶和全体货物共同分摊赔偿的,因此称为共同海损。

”中国海商法第193条共同海损,是指在同一海上航程中,船舶、货物和其他财产遭遇共同危险,为了共同安全,有意地合理地采用措施所直接造成的特殊牺牲、支付的特殊费用。

……2. 共同安全派和共同利益派common safety & common interest二、成立条件1. 同一航程(common maritime adventure)中的财产必须处于共同危险(规则A)1)共同危险针对船舶或货物及相互影响不能预测危险的真实性与不可避免性2)载货船船舶、货物、到付运费3)拖带船舶与顶推船舶(towing or pushing)A 从事商业活动的──同一航程B 从事救助的────不属于同一航程C 所采取的措施是为了脱离共同危险的──属于共同海损D 一船脱离他船就能获得安全的──不属于共同海损E 脱离本身就是共同海损行为的──属于共同海损2)航次租船(空载)3)期租船2. 共损措施必须有意而合理(首要规则、规则A)3. 损失和费用必须是共损行为的直接后果(规则C)必须排除:单独海损环境损害包括同一航程中财产漏出或排放污染物(损失)special compensation(费用)滞期损失(船期损失)行市损失延迟任何间接损失4. 共损措施必须有效分摊价值(规则十七)在实务中,船方就估计的分摊价值在放货以前要求货方提供担保三、理算规则与适用法律1. 理算规则1)约克---安特卫普规则○1 The Glasgow Resolution 18601860年英国全国社会科学促进会(National Association For The Promotion Of Social Science)根据英国劳合社、保险人组织及其他商业团体之请求在英国的格拉斯哥城举行会议,制订了《格拉斯哥决议》(Glasgow Resolution)。

【会计实操经验】共同海损的范围和损失计算共同海损是指人为的,在发生意外状况时,为了保护整体的安全,合理的采取一些措施导致的损失。

哪些情况属于共同海损?如何计算共同海损的损失?下面为您介绍。

共同海损的范围:1、与避难港等地有关的额外费用《海商法》第194条规定,船舶因发生意外、牺牲或者其他特殊情况而损坏时,为了安全完成本航程,驶入避难港口、避难地点或者驶回装货港口、装货地点进行必要的修理,在该港口或者地点额外停留期间所支付的港口费,船员工资、给养,船舶所消耗的燃料、物料,为修理而卸载、贮存、重装或者搬移船上货物、燃料、物料以及其他财产所造成的损失、支付的费用,应当列入共同海损。

2、代替费用依《海商法》第195条规定,为代替可以列为共同海损的特殊费用而支付的额外费用,可以作为代替费用列入共同海损;但是,列入共同海损的代替费用的金额,不得超过被代替的共同海损的特殊费用。

代替费用本身不具有共同海损性质,但支付该费用却节省或避免了支付本应支付的共同海损费用。

3、其他《海商法》第201条规定,可列入共同海损的费用还有垫款手续费及共同海损利息等。

共同海损损失金额如何确定?一、货物共同海损牺牲的金额的确定:1、货物灭失的,按照货物在装船时的价值加保险费、加运费、减去由于牺牲无需支付的运费计算;2、货物损坏的,在损坏程度尚未达成协议前出售的,按照货物装船时的价值加保险费、运费,与出售货物净得的差额计算。

二、船舶共同海损的金额的确定:1、按照实际支付的修理费减去合理的以新换旧的扣减额计算;2、船舶尚未修理,按牺牲造成的合理贬值计算,但不得超过估计的修理费;3、船舶发生实际全损或者修理费用超过修复后的船舶价值的,共同海损牺牲金额按照该船在完好状态下的估计价值,减去不属于共同海损的估计的修理费和该船舶受损后的价值的余额计算。

会计是一门很实用的学科,从古至今经历漫长时间的发展,从原来单一的以记账和核账为主要工作,发展到现在衍生出来包括预测、决策、管理等功能。

第1篇一、引言在海上运输过程中,由于不可抗力或意外事故导致船舶、货物或其他财产遭受损失,为了共同安全而采取的特殊措施所造成的损失,称为共同海损。

共同海损是海商法中的一项重要制度,其目的是为了保护船舶、货物及其他利益相关方的合法权益。

本文将从共同海损的定义、法律特征、构成要件、赔偿范围以及法律后果等方面进行阐述。

二、共同海损的定义及法律特征1. 定义共同海损是指在同一海上航程中,为了共同安全,有意地、合理地采取措施所直接造成的特殊牺牲、支付的特殊费用。

这种损失应当由受益各方按照各自的获救价值比例分摊。

2. 法律特征(1)共同海损是船舶、货物及其他利益相关方在海上航程中遭受的共同损失。

(2)共同海损的损失是由于为了共同安全而采取的特殊措施所直接造成的。

(3)共同海损的损失应当由受益各方按照各自的获救价值比例分摊。

三、共同海损的构成要件1. 存在海上航程共同海损发生在同一海上航程中,即从装货港到卸货港的整个航程。

2. 不可抗力或意外事故导致共同海损的原因必须是不可抗力或意外事故,如自然灾害、战争、海盗袭击等。

3. 为了共同安全采取的措施必须是出于为了共同安全的考虑,即采取措施的目的是为了保护船舶、货物及其他利益相关方的合法权益。

4. 直接造成的损失损失必须是直接由采取措施所造成的,而非间接损失。

5. 采取的措施是合理的采取措施应当是合理的,即措施的实施应当符合海商法的规定和实际需要。

四、共同海损的赔偿范围1. 物理损失共同海损的赔偿范围包括船舶、货物及其他财产的物理损失。

2. 特殊费用共同海损的赔偿范围还包括为了共同安全而支付的特殊费用,如救助费用、打捞费用、清障费用等。

3. 保险赔偿在共同海损的情况下,保险人应当按照保险合同的约定,对受益方进行赔偿。

五、共同海损的法律后果1. 增值损失的分摊在共同海损的情况下,增值损失应当由受益各方按照各自的获救价值比例分摊。

2. 保险利益的分摊在共同海损的情况下,保险利益应当由受益各方按照各自的获救价值比例分摊。

《中国国际贸易促进委员会共同海损理算暂行规则》为了在平等互利的基础上,正确地进行共同海损理算,以增强各国人民的友好关系,促进国际贸易与海洋运输的发展,中国国际贸易促进委员会制定本暂行规则,并设立海损理算处。

第一条共同海损的范围在海上运输中,船舶和货物等遭遇自然灾害、意外事故或其他特殊情况,为了解除共同危险,采取合理措施所引起的下列特殊损失和合理的额外费用,属于共同海损:一、为了抢救船舶和货物等而造成的船、货等合理损失。

二、船舶驶入避难港的额外费用,在避难港额外停留期间的港口费用,以及事后载有原货物驶出的额外费用。

三、船舶由于驶往避难港而延长航程和在避难港额外停留期间支付的船员工资和给养,以及消耗的燃料和物料的费用。

四、救助费用、抢卸和重装货物等的费用以及其他额外费用。

由于本航程中的意外事故,为了安全地完成航程必须修理时,船舶在修理港合理停留期间必须支付的港口费用、船员工资和给养、消耗的燃料和物料费用,以及由于修理而卸载、重装和移动船上货物等所引起的费用和损失,在当前情况下可列入共同海损。

为了节省原应列入共同海损的费用而支付的费用,可以作为代替费用列入共同海损,这些费用,除经船、货双方同意的以外,不得超过被节省的费用。

除以上三款所列的损失和费用外其他一切问接损失,包括由于迟延所引起的一切损失和费用,都不属于共同海损。

第二条共同海损理算的原则进行共同海损理算的原则是:在调查研究的基础上,明确责任,实事求是、公平合理地处理各项损失和费用的补偿和分雄。

提出共同海损理算要求的一方和其他有关各方,有举证的责任,证明其提出的损失或费用根据本规则的规定可列入共同海损。

对作为共同海损提出理算的案件,如果构成案件的事故确系运输契约一方不能免责的过失所引起,则不进行共同海损理算,但可根据具体情况,通过协商另作适当处理。

第三条共同海损损失金额的计算船舶、货物和运费的共同海损损失金额,按照下列标准计算:一、船舶的损失金额,按照损失部分实际支付的合理修理费用(包括临时性修理费用、合理扣减后的换新费用)计算。

海损可根据不同的标准分类:①按损失形态可分为物质损失和费用损失。

物质损失是船舶或货物遇险后本身的灭失或损坏;费用损失是船舶或货物遇险后引起的在费用开支上的损失,如救助费、拖航费,船舶损坏后修理期间的船员工资、给养以及港口费等。

②按损失程度可分为全部损失和部分损失。

全部损失又可分为实际全损和推定全损。

船舶或货物全部遇难沉没,或烧毁、炸毁等为实际全损;船舶遇险后,虽未达到全损的程度,但救助费和修理费两项或其中之一项将高于船舶或货物获救后的价值,从而无救助价值即为推定全损。

部分损失是船舶或货物在遇难后只受到局部损害的损失。

③按损失负担关系可分为单独海损和共同海损。

单独海损海上运输中,因自然灾害或意外事故等直接导致由船舶或货物所有人各自负担的损失。

造成单独海损的原因主要有:①自然灾害或意外事故;②为了单方面的安全(船舶或货物)采取的措施;③货物的自然特性。

这些原因所致的船舶或货物的损失,都属于应由船、货所有人各自负担的单独海损范围。

共同海损是指为了使船舶或船上货物避免共同危险,而有意地、合理地作出的特殊牺牲或支付的特殊费用。

共同海损损失应由船、货(包括不同的货主)各方共同负担。

所采取的共同海损措施称共同海损行为。

这种行为,例如引海水入舱、将承运的货物抛入大海、自动搁浅等等,在正常航行中都不得进行;但在船舶遇难时,为灭火而引海水入舱、为减轻船舶负荷而将全部或部分货物抛入大海或为进行船舶紧急修理而自动搁浅,等等,则均属合法。

共同海损的产生条件①船舶在航行中行将受到危险或已遭遇海难,情况急迫,船长为维护船货安全而必须采取措施。

②海难与危险必须是真实的而不是推测的。

③共同海损行为一定是人为的、故意的。

④损失和开支必须是特殊的。

例如船舶顶强风开船,机器因超过负荷受损,不属于共同海损;而若船已搁浅,为脱浅而使机器超过负荷受损,则属于共同海损。

⑤所采取的共同海损行为必须合理。

⑥为了共同的而不是船方或某一货主货物单独的安全。

第1篇一、引言共同海损是指在同一海上航程中,为了共同安全,有意地、合理地采取措施所直接造成的特殊牺牲、支付的特殊费用。

共同海损的损失和费用,由各受益方按照各自的获救价值比例分摊。

共同海损制度是国际海事法的重要组成部分,也是我国《海商法》中的一项重要法律制度。

本文将从共同海损的定义、法律依据、构成要件、损失分摊原则等方面进行详细阐述。

二、共同海损的法律依据1.《海商法》我国《海商法》第二十二条规定:“在海上航行中,船舶、货物和其他财产因遭遇共同海损而遭受损失或者支付的特殊费用,由各受益方按照各自的获救价值比例分摊。

”2.《海商法》第三十六条“共同海损应当由受益方按照各自的获救价值比例分摊。

各受益方的获救价值,按照下列规定计算:(一)船舶的获救价值,为船舶因共同海损遭受损失后的价值,减去因救助、打捞、修复等费用而增加的价值;(二)货物的获救价值,为货物因共同海损遭受损失后的价值,减去因救助、打捞、修复等费用而增加的价值;(三)其他财产的获救价值,为其他财产因共同海损遭受损失后的价值,减去因救助、打捞、修复等费用而增加的价值。

”三、共同海损的构成要件1.共同海损行为的特殊性共同海损行为是指为了共同安全,有意地、合理地采取措施所直接造成的特殊牺牲、支付的特殊费用。

这种特殊性体现在以下三个方面:(1)共同海损行为是故意为之,而非过失或意外事件所致。

(2)共同海损行为是合理采取措施,即该措施在当时的条件下是必要的、合理的。

(3)共同海损行为所造成的损失是特殊的,即这种损失不是一般的海上损失,而是为了共同安全而采取的特殊措施所直接造成的。

2.共同海损行为的必要性共同海损行为的必要性体现在以下两个方面:(1)为了船舶、货物和其他财产的安全,必须采取共同海损行为。

(2)共同海损行为是当时条件下唯一可行的措施。

3.共同海损行为的直接性共同海损行为的直接性是指共同海损行为与损失之间具有直接因果关系。

即损失是由于共同海损行为所直接造成的。

第1篇一、引言共同海损,是指在同一海上航程中,为了共同安全,有意地、合理地采取措施所直接造成的特殊牺牲、支付的特殊费用。

共同海损的法律规定旨在保护海上贸易的顺利进行,保障各方当事人的合法权益。

本文将详细阐述共同海损的法律规定,包括其定义、适用范围、成立条件、赔偿原则等。

二、共同海损的定义根据《中华人民共和国海商法》第一百九十四条规定,共同海损是指在同一海上航程中,为了共同安全,有意地、合理地采取措施所直接造成的特殊牺牲、支付的特殊费用。

三、共同海损的适用范围共同海损的适用范围主要包括以下几个方面:1. 同一海上航程中的船舶、货物和其他财产;2. 船舶所有人、船舶承租人、船舶经营人、货主、货运代理人、保险人等;3. 船舶救助人、保险经纪人、检验人等。

四、共同海损的成立条件共同海损的成立必须满足以下条件:1. 存在共同海损的原因,如自然灾害、意外事故、人为错误等;2. 为了共同安全,有意地、合理地采取措施;3. 直接造成的特殊牺牲、支付的特殊费用;4. 与救助措施有直接因果关系。

五、共同海损的赔偿原则1. 平分原则:共同海损的损失和费用应由受益各方按比例分担;2. 直接因果关系原则:只有与共同海损有直接因果关系的损失和费用才能得到赔偿;3. 优先赔偿原则:在赔偿顺序上,船舶损失优先于货物损失,船舶所有人优先于船舶承租人、船舶经营人等;4. 限额赔偿原则:赔偿金额不得超过各方当事人所获得的利益。

六、共同海损的赔偿范围共同海损的赔偿范围主要包括以下几个方面:1. 船舶损失:包括船舶本身、船员、旅客、货物等损失;2. 货物损失:包括货物的直接损失和间接损失;3. 船舶救助费用:包括救助船舶、救助货物、救助人员的费用;4. 共同海损引起的其他费用:如检验费用、仲裁费用等。

七、共同海损的赔偿计算方法共同海损的赔偿计算方法如下:1. 确定共同海损损失金额:根据实际损失金额计算;2. 确定各方当事人所获得的利益:根据各方当事人的货物价值、船舶价值等计算;3. 计算赔偿比例:将共同海损损失金额除以各方当事人所获得的利益总和;4. 计算赔偿金额:将赔偿比例乘以各方当事人所获得的利益。